私募基金参与上市公司定向增发投资策略的创新行为研究

——以博弘数君为例

2017-06-29 12:00:10王磊磊赵兴盼

重庆科技学院学报(社会科学版) 2017年2期

王磊磊,赵兴盼

私募基金参与上市公司定向增发投资策略的创新行为研究

——以博弘数君为例

王磊磊,赵兴盼

定向增发的发行价格有折扣,且增发后伴随着公司的成长,股票价格上涨的潜力巨大,会给投资者带来非常可观的收益。同时,定向增发的风险也巨大。为了能够最大限度地规避风险,私募基金在参与定向增发时不断地进行投资策略创新。为了能够更好地了解私募基金的创新行为,从私募基金与定向增发的相关理论研究出发,分析了私募基金参与定向增发的内在逻辑,以博弘数君为例分析了其投资策略的创新行为。

私募基金;定向增发;博弘数君;创新行为

参与定向增发是私募基金投资的重要策略之一。参与定向增发者常因折价发行和利好效应获得十分可观的收益。截止到2016年10月31日,2006年以来实施定向增发的上市公司共有721家。其中,最大浮盈已达到10倍,平均浮盈83%,远超同期大盘的上涨幅度。巨大的收益诱惑极大地提高了私募基金的参与积极性。定向增发类私募产品的数量和资金规模都在不断扩大。然而,私募基金参与定向增发并非总是一帆风顺,参与定向增发后最大的风险就是股价破发、倒挂。为了能够最大限度地规避风险,私募基金不断创新投资策略。

一、研究综述

夏斌认为私募基金是一种采取基金运作形式的集合投资制度,不能进行公开宣传,只能向特定的投资者募集资金。这些投资者通常不需要受到政府的特别保护,并且拥有一定的投资经验[1]。李志国等人认为目前的私募基金可以分为两大类:一类是以券商、信托和管理自有资金的投资公司为主的官方合法私募基金;另一类是民间机构,通常是以委托理财的形式存在的非合法私募基金[2]。温雪钢认为,中国私募业的构成形态主要有合资公司、资产管理公司,并以证券市场为主要投资方向[3]。李学峰等人认为,由于我国资本市场退出机制的不完善和缺乏有效的信息平台,国内的私募基金对实体产业的投资存在一定的壁垒,可由私募基金和产权交易机构进行合作加以克服[4]。厉以宁认为,建立多层次的资本市场体系是让私募基金发展起来的前提[5]。

定向增发对公司价值有正的促进效应。郑琦对比研究了定向增发的发行价格,认为只向大股东进行定向增发的发行价格较低[6]。陈信元认为,定向增发折价的原因是多方面的,其中,大股东的机会主义行为是最主要的原因[7]。戴光子认为,我国上市公司实施定向增发比其他新股发行方式的正向宣告效应更加显著[8]。贺薇等人通过事件研究法研究了公布定向增发预案前后股票价格的变动情况,认为定向增发对股票价格有推动作用[9]。谭继元从5个方面分析了我国定向增发市场存在的问题,提出了应对之策[10]。黄晓薇等人研究了我国股票市场上定向增发和上市公司业绩之间的关系,认为上市公司进行定向增发后绩效会降低[11]。王丽通过结合定向增发投资历年的收益讨论了定向增发基金产品的结构,并从客户和资金的运用角度提出了优化定向增发基金产品的建议[12]。

二、私募基金参与定向增发的内在逻辑分析

(一)私募基金选择参加定向增发的原因分析

研究自2006年以来进行定向增发的上市公司股票,我们可以发现,若以发行价格持有,在解禁时的平均收益能够达到102.2%。从个股来看,收益翻番的不在少数。这样的收益对私募基金具有巨大的诱惑力。

私募基金选择参与定向增发有如下一些原因。首先,实施定向增发后,企业获得了新资金,成长能力增强,每股净资产大幅提高,因而提高了股票的投资价值。其次,要进行定向增发的企业通常都需要经过证监会把关,最后能获得通过的都是符合国家产业政策且企业整体盈利能力较好的企业,因而私募基金参与定向增发的信息搜集成本较低。最后,定向增发对募集对象和数量有限制,且参与定向增发后都有锁定期,因此,投资者可以获得一定的风险溢价,即投资者获得股票的成本低于市场价格。

(二)私募基金参与定向增发的方式

定向增发的门槛较高,大多数中小投资者无法参与,机构投资者成为参与定向增发的主力军。作为重要的机构投资者,私募基金自我国推出定向增发开始,就以各种形式积极参与。几乎80%以上进行定向增发的股票中,都有私募基金的参与。

由于对参与定向增发的投资者有诸多限制,私募基金参与定向增发的途径相对较少,归纳起来主要有2种方式。一种参与方式是以自有资金参与。以这种形式参与,自身资金规模要足够大,因此使用此方式的私募基金较少。另一种参与方式是通过成立有限合伙企业以让资金量较小的投资者以股东的身份间接参与定向增发项目。根据产品结构,后一种参与方式又可以分为单信托基金和多信托基金。单信托基金仅有一个信托计划参与构成,这种参与方式往往由于单个信托计划募集资金有限而只能参与几个定向增发项目。这类私募基金以证大集团为代表。多信托基金则刚好与前者相反,为了持续地扩大资金规模而成立多个信托计划,以此来保证对资金的需求,这样就可以投资多个定向增发项目,这类基金以博弘数君为代表。

(三)私募基金开展定向增发投资业务的模式

在定向增发投资市场上,私募基金进行定向增发投资的业务模式主要有3种:趋势投资、模拟指数投资和价值投资。

1.趋势投资

一般来说,采用趋势投资的私募基金一方面能够在各种定向增发投资工具间进行灵活选择,另一方面对定向增发的相关政策研究得较透彻,熟悉相关投资形式的优缺点。采用这种模式的私募基金进行定向增发投资时,关注的焦点是估值和趋势,而不是行业和公司的基本面情况。当市场估值较低且整体趋势向上时就进行投资,反之则不进行投资。股市趋势不断变化,采用趋势投资时对定向增发的投资经常时断时续。这样既不利于私募基金自身的持续性,也不利于股票市场的稳定。

2.模拟指数投资

模拟指数投资通常是设立一只母基金,然后通过不断设立子基金募集资金,以子基金认购母基金的份额来维持较大的资金规模,持续不断地进行定向增发投资。从理论上讲,模拟指数投资能够取得很好的投资效果,但是由于这种投资模式比较激进,容易使得一些投资项目出现亏损。子基金时限到期,无论盈亏都要卖出也会引起净值产生较大波动。在实际操作中,模拟指数投资不具有可行性。

3.价值投资

采用价值投资方式参与定向增发时,私募基金需要特别重视目标公司的基本面以及所在行业的发展前景。但是,我国现阶段市场环境不完善,使得价值投资的效果大打折扣,不利于定向增发投资业务的持续发展。

以上3种投资模式各有优缺点。促进3种投资模式的结合或交叉使用,可以使得参与定向增发的私募基金获得持续、稳定的发展。

(四)私募基金参与定向增发的收益分析

私募基金灵活性强,可以选取的投资策略众多。根据私募排排网的划分,私募基金的投资策略包括股票策略、相对价值策略(以量化投资为主)、管理期货策略、宏观策略、事件驱动策略(以定向增发投资为主)、组合基金(FOF)、债券策略、复合策略和其他策略。通过对各类策略基金数量的统计,可以看出采用其他策略的基金数量最多,占比达到了55.55%;其次是股票策略基金和复合策略基金,占比分别达到14.65%和11.96%;采用事件驱动策略的私募基金仅为5.10%。可见,参与定向增发的私募基金的整体规模还是较小。

然而,参与定向增发的私募基金虽然整体资金占比较小,但其整体收益却高于其他任何策略的同期收益率。单从2016年8月看,不考虑其他策略的收益情况,8种策略的平均收益率为1.21%,同期沪深300上涨了3.86%,整体跑输了大盘。但是,从各个策略的单月收益率来看,收益率最高的是事件驱动策略(定向增发为主),单月收益率达到1.78%;其次是股票策略,受益于大盘的上涨,单月收益率为1.62%;紧接着为宏观策略,收益率为1.34%;其余5种策略的收益率都在1%以下,并且受困于期货市场的变化,管理期货策略的收益率为-0.15%,是唯一收益率为负的策略。

可见,参与定向增发的私募基金在整体基金收益都低于大盘收益的情况下,依然是所有投资策略中收益最高的一种投资策略。从一些具体的定向增发基金产品收益来看,今年以来在所有投资策略的排名中收益最高的私募基金产品均为定向增发的私募基金产品。其中,“前海互兴11期”收益最高,达到97.2%。

三、博弘数君定向增发指数型基金的创新行为分析

纵观历史,参与定向增发的私募基金的总收益非常乐观,但单个定增项目仍存在较大风险。理论上看,参与定增的项目越多,单个定增项目所承担的破发风险就越小。私募基金欲参加多个定增项目必须具有较大的资金规模,而一般的私募基金无法满足这样的要求,因此,采用多信托私募基金是最佳的选择。博弘数君是这一类型私募基金的代表,且其在整个投资过程中有许多创新之处,因而成为本次研究的分析对象。

(一)博弘数君定向增发指数型基金概况

博弘数君定向增发指数型基金是通过指数化方式投资国内定向增发项目,该基金本身作为“主基金”,其投资者主要是下设的多个信托计划(简称“子基金”)。“子基金”可以随时申购“主基金”,但申购必须在15个月后才能赎回。该基金注册地为天津开发区,自成立以来,实现了18.86%的收益;而定向增发指数同期亏损7.29%。与此业绩基准相比,该基金实现了26.15%的超额收益。

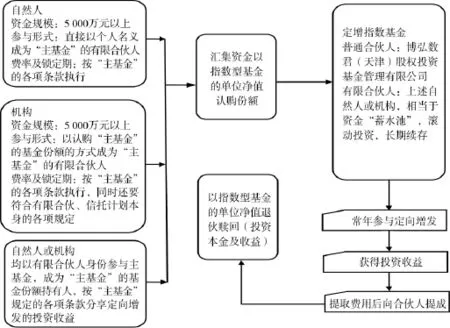

(二)博弘数君定向增发指数型基金的创新型交易结构

由于投资者参与定向增发投资的时间不同,如何能够合理为各投资者分配利益成了重中之重。为此,博弘数君定向增发指数基金专门设计了一种基于“主基金”(合伙企业基金)和“子基金”(信托产品)的双重架构模式。这种模式中,“子基金”作为“主基金”的有限合伙人,投资者通过申购“子基金”份额间接参与定向增发,投资者和“子基金”都不直接参与定向增发。由于“子基金”的申购和赎回都是以“主基金”的单位净值为标准,所以投资者的收益情况主要通过“主基金”的单位净值变化来反映。博弘数君定向增发指数基金的交易结构见图1。

图1 博弘数君定向增发指数基金的交易结构

(三)博弘数君定向增发指数型基金创新型交易结构的优势

首先,博弘数君设计的双重架构模式分散了参与定向增发投资的风险,避免了单个小规模基金由于资金量有限而只能参与一个或几个上市公司的定向增发,导致风险较大且无法取得定向增发的平均收益。这种架构也可以使得“主基金”能够持续地参与定向增发项目,真正达到投资目标。

其次,市场变化莫测,参与定向增发的风险非常高,也会出现亏损,因此,除了要求资金规模外,还需较高的研究判断和择时选股能力。博弘数君通过“子基金”和“主基金”的双重架构模式,使其不受资金规模、部分“子基金”赎回等因素影响,充分发挥其专业能力,符合“增强型”投资理念。

再次,这种双重架构使得拥有小规模资金的广大投资者能够参与定向增发这种门槛较高的投资活动,并享有大资金规模才能享有的投资收益。

最后,对于基金的投资者来说,由于其投资的是这种双架构模式中的“子基金”,而没有直接投资于“主基金”,可以通过转让“子基金”份额来避免定向增发锁定期的限制,增加流动性。

四、结论

随着私募基金行业不断发展,私募基金参与上市公司定向增发将会变得越来越普遍。我们首先对私募基金参与定向增发的内在逻辑进行了分析,分别阐述了私募基金参与定向增发的原因、方式、投资策略以及私募基金参与定向增发的收益情况,具体分析了博弘数君的定向增发指数基金的创新型投资策略。博弘数君采用“模拟指数”的投资策略,通过双重架构模式的设计,利用“主基金”和“子基金”,解决了资金规模的限制和利益分配问题,使得该种策略在实际操作中变得更加可行,为私募基金参与定向增发提供了一种新的思路。

[1]夏斌.中国“私募基金”报告[J].金融研究,2001(8).

[2]李志国,王亚军.关于我国私募基金业的思考[J].经济理论研究,2008(6).

[3]温雪钢.揭开中国私募基金的神秘面纱[J].证券市场导报,2008(6).

[4]李学峰,茅勇峰,张舰.以产权交易机构改革带动私募基金发展[J].产权导刊,2008(3).

[5]厉以宁.中国宏观经济形势和新一轮的经济改革[J].陕西发展和改革,2013(6).

[6]郑琦.定向增发对象对发行定价影响的实证研究[J].证券市场导报,2008(4).

[7]陈信元.股权再融资与大股东控制的隧道效应:对上市公司股权再融资偏好的再解释[J].管理世界,2009(11).

[8]戴光子.我国上市公司定向增发公告效应研究[J].现代商业,2010(30).

[9]贺薇,刘用明.我国上市公司定向增发短期股价表现实证研究[J].管理学家(学术版),2010(8).

[10]谭继元.我国定向增发市场存在问题与解决办法[J].时代金融,2011(4).

[11]黄晓薇,何丽芬,居思行.定向增发与股票长期低绩效关系研究[J].证券市场导报,2014(10).

[12]王丽.定向增发基金产品结构模式及参数设计实证研究[J].现代商贸工业,2015(3).

(编辑:唐龙)

F832.48

A

1673-1999(2017)02-0035-03

王磊磊(1991—),男,郑州大学商学院2014级硕士研究生,研究方向为金融理论与政策;赵兴盼(1991—),女,郑州大学商学院2014级硕士研究生,研究方向为证券投资。

2016-11-28

猜你喜欢

今日农业(2020年20期)2020-12-15 15:53:19

长春师范大学学报(2018年8期)2018-08-17 12:40:20

小学生导刊(2017年13期)2017-06-15 20:29:38

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

食品工业科技(2014年7期)2014-03-11 18:14:50

土木建筑工程信息技术(2013年4期)2013-10-17 02:27:50

体育师友(2011年5期)2011-03-20 15:29:47

投资与理财(2009年21期)2009-11-17 09:59:46

投资与理财(2009年18期)2009-09-30 06:18:16