不同目标企业的并购绩效存在差异吗?

2017-06-27 10:35曹玲吴其静

重庆工商大学学报(西部论坛) 2017年3期

曹玲+吴其静

摘 要:在经济调整期,企业会选择并购来实现转型升级和改善绩效。以2005—2015年我国制造业上市公司的并购事件为样本,实证检验并购前后企业资本绩效和财务绩效是否发生变化,同时比较分析并购科技型企业与并购非科技型企业的差异,并进一步分析影响企业并购绩效的主要因素,结果表明:我国制造业上市公司的并购行为在短期内抬升了股价(资本绩效),但净资产收益率和净利润率(财务绩效)下滑;导致资本绩效提升的主要因素是股票市场和投资者动机,而与并购事件性质和并购企业经营状况无关;导致财务绩效下降的主要因素是并购规模和企业财务杠杆,并购规模越大、企业财务杠杆比例越高則财务绩效下降越明显;并购科技型企业与非科技型企业的绩效差异主要体现在财务绩效上,并购非科技型企业财务绩效下降明显,而并购科技型企业无明显下降。并购企业应选择能为本企业带来新技术和新管理经验、能真正产生规模正效应的目标企业进行并购。

关键词:企业并购;并购绩效;企业资本绩效;企业财务绩效;目标企业;科技型企业;并购规模

中图分类号:F271.4 文献标识码:A 文章编号:1674-8131(2017)03-0117-08

一、引言

如何在激烈的竞争中保持经营绩效稳定增长,是企业面临的最大难题。经济发展新常态下,我国经济发展方式转变加速,企业也希望通过转型升级来获得更快增长。出于自身发展需要,企业会选择通过并购行为达到战略目的。近年来,我国企业的并购重组日益增多,而在众多的并购中,企业是否真正通过并购改善和提升经营绩效,受到证券投资者和经济学者的密切关注。

较多的并购事件表明,并购企业和目标企业都有较强的并购意愿。并购企业为扩张公司规模、节约上下游产业成本、加大市场占有比例等而采取对外并购行为,而目标公司也希望借助上市公司的资本优势加速发展。并购的最终目标是通过资源整合达到经济协同效应,使并购企业和被并购对象都能获得更好发展。但是,现有研究关于并购能否改善并购企业绩效并未达成一致结论,目前既有正向溢出效应的观点,也有负向减损效应的观点。正向溢出效应主要来自协同效应的解释,协同包括经济协同和财务协同。经济协同效应主要指企业通过并购另外一个企业能产生规模经济,同时,并购能带来产品开发、成本降低、市场扩张等优势,有利于并购企业绩效提升。财务协同效应一方面在于并购能让两个企业内部损益相互抵扣而减少税负,另一方面在于并购企业的闲余资本能为掌握核心技术但缺少资金的被并购企业提供资本补充。然而Kaplan和Weisbach(1992)等研究认为,经济协同效应和财务协同效应只在相同或相近行业的并购中才存在。负向减损效应则主要来自于信息不对称,一方面,并购企业在并购过程中可能对被并购企业估值过高而使得投入产出比较低;另一方面,跨行业、跨领域的并购由于并购企业不熟悉而使得其在管理和业务上难以进行有效监管,会降低整体的资本配置效率,并对并购企业带来较大风险。

理论上的不确定使得国内学者更倾向于采用数据进行实证检验,但总体来看,对企业并购绩效的实证分析结论仍不统一。韩坚和钱濛(2012)以江、浙、沪125家民营上市企业为样本分析表明,民营上市企业在重组当年绩效便显著下降,持续性明显不足。孙健和刘铮(2013)研究指出,我国上市公司并购的成功案例并不多,主要受三个因素影响:行政干预过多、企业并购相关法律体系不完善、并购方的资源整合能力不足。蒋先玲等(2013)的研究显示,企业的经营绩效在并购完成后明显下降,原因在于并购产生的财务协同效用较小,并且要承担额外的经营成本。胡雪峰和吴晓明(2015)的实证结果表明,价值链延伸型并购和技术寻求型并购与企业绩效存在显著正相关关系,而混合型并购与企业绩效不存在显著相关关系。

也有学者关注本国企业跨国并购的绩效。顾海峰和谢晓晨(2013)分析认为,中国企业62.5%的跨国并购改善了经营绩效,并且非制造业比制造业企业并购表现更好,并购亚洲企业的绩效表现优于并购欧美企业。朱勤和刘垚(2013)的实证结果显示,东道国的制度环境、并购双方文化差异、企业自身规模及并购规模都与跨国并购绩效有关。倪中新等(2014)研究发现,我国海外并购效率整体上呈现弱势,在不同区域绩效表现不同,国别政治制度环境、文化差异、国家竞争力等会影响我国企业并购价值。余鹏翼和王满四(2014)研究认为,现金支付方式、第一大股东持股比例、并购双方的文化差异对跨国并购绩效有正影响,收购公司的公司规模对并购绩效短期内有负影响、长期内有正影响。田海峰等(2015)研究表明,大多数企业通过跨国并购获得了超常收益,东道国的经济自由化程度会正向影响并购绩效,而文化距离、企业有无跨国并购经验的影响不显著。

由于单纯研究并购对企业绩效影响的结论不一致,部分学者加入了第三方因素,分析企业内部或外部因素对并购绩效的影响。余屈(2011)考察了高管特征对企业并购绩效的影响,结果表明高管持股会减弱企业并购负效应的程度,而高管对企业控制力增强会加大负效应程度。翟爱梅和张晓娇(2012)研究了管理者过度自信与企业并购决策、绩效间的关系,结果显示管理者过度自信会对企业并购绩效产生负向影响。王凤荣和高飞(2012)研究发现,较高的政府干预对处在成长期的国有企业并购绩效有负面影响,而对处在成熟期的国有企业并购绩效有正面影响。张雯等(2013)分析认为,政治关联会显著影响上市公司的并购行为,政治关联企业实施了更多的并购,但政治关联对并购绩效存在显著负影响。

综上所述,目前关于企业并购绩效的研究结论并不一致,且很少涉及对企业资本绩效的分析。美国学者Bruner(2002)指出,目标公司一般有10%~30%的超常股票收益,而并购公司的收益率基本为负;张新(2003)对1993—2002年我国的企业并购行为的研究结果显示,目标公司的股票溢价率平均为29.05%,而并购公司的股票溢价率平均为-1676%。可见并购事件也会对企业的资本绩效产生影响,且并购事件对并购公司资本绩效的影响效应和机制很可能与财务绩效不同,因此,有必要将并购绩效分为财务绩效和资本绩效展开分析和比较。同时,现有文献在研究企业并购绩效时,很少考虑目标企业的影响。本文认为企业的并购绩效在很大程度上与并购的目标企业有关,特别是资本绩效,投资者可能会因并购对象的异质性而具有不同的预期,进而影响企业并购绩效。比如,如果被并购方为科技型企业,很可能被认为是企业加快转型升级的标志;相反,如果并购的是非科技型企业或者经营不善的企业,则很有可能不被看好,导致股价不升反降。同时,如果并购的是拥有高新技术的企业,将会有利于企业的转型升级,也能提升企业的长期经营绩效;相反,如果并购的企业技术含量不高,则可能会因为投入产出比过低而导致经营绩效下降。因此,企业的并购绩效可能与目标企业的类型有关。有鉴于此,本文以我国2005—2015年有并购行为的上市制造业企业为样本,分析和比较企业并购的资本绩效和财务绩效,并检验企业并购不同类型目标企业(分为科技型企业和非科技型企业)的并购绩效是否存在差异。

二、研究设计与数据处理

1.模型设定和估计方法

本文主要研究我国并购企业的绩效是否因并购目标企业的不同而不同,把并购目标企业分为科技型企业和非科技型企业,并把并购绩效分为资本绩效和财务绩效。

(1)基于Wilcoxon符号秩检验的并购绩效分析

考虑到配对样本T检验需要样本来自正态分布,但是股价收益率以及财务指标并不服从正态分布,因此用参数检验法并不可行,本文选用基于非参数的两相关样本Wilcoxon符号秩检验。Wilcoxon符号秩检验通过分析配对样本对两个总体的分布是否存在差异进行推断,其零假设为两配对样本来自的总体分布无显著差异,即均值不存在显著差异。与普通的配对样本检验类似,Wilcoxon符号秩检验也要构造检验统计量:在小样本下构造的统计量W服从Wilcoxon符号秩分布,在大样本下构造的Z统计量近似服从正态分布,通过检验统计量和对应的概率值可以判断原假设是否成立。本文通过该方法判断并购前后企业绩效是否存在显著差异。

(2)基于面板数据模型的并购绩效影响因素分析

本文建立如下回归估计模型对企业并购绩效的主要影响因素进行分析:

其中,stockpriceit表示企业并购前后资本绩效差值,performanceit表示企业并购前后财务绩效差值,X1it是在并购过程中可能影响企业并购绩效的与并购事件有关的变量,X2it是在并购过程中可能影响企业并购绩效的与并购企业有关的变量,X3it是股票市场指数变动水平。由于上述两个方程变量数据都为企业数据,因此采用横截面回归进行估计。

2.样本选取和变量说明

本文选取在2005—2015年有并购行为的我国A股上市制造业企业为研究样本。为了保证数据的连续性和有效性,进行如下筛选:剔除年度中含*ST名称的企业,剔除在并购前后3年不经营的企业,删除并购不成功的事件,不包括创业板上市企业。最终得到853家制造业企业共3 050个非平衡面板数据样本。全部变量数据来源于国泰安财经数据库(CSMAR)。

(1)企业绩效变量:采用企业股票价格衡量企业资本绩效,选取企业净资产收益率和净利润率衡量企业财务绩效

对于企业财务绩效,不同学者采用了不同的衡量指标,比如王凤荣和高飞(2012)采用净资产收益率和每股收益进行衡量,翟爱梅和张晓娇(2012)用综合加权指标衡量,余屈(2011)用企业价值(Tobin Q)衡量,蒋先玲等(2013)用经营性现金流回报水平进行衡量。。

(2)并购事件相关变量:在并购过程中,并购特征可能会影响并购企业在并购后的绩效,本文主要考虑并购规模和是否为相关并购两个方面。一是并购规模,用并购投资额的自然对数衡量。并购规模大小直接影响并购后并购企业的整体经营绩效,并购规模越大,并购企业能获得目标企业更大的管理权和控制权,对并购企业与目标企业的财务绩效分配有直接关系。此外,并购规模也会影响到并购企业当期的现金流状况,间接影响企业绩效水平。二是是否行业相关,用并购企业与被并购企业是否为同一行业来判断是否相关,如果是,取值为1,否则取值为0。较多的学者认为相关并购便于并购企业更好地参与目标企业的管理,同时也能在业务和产品上有更深层次的合作,达到协同效应;相反,不相关并购则带来诸多不利情形。

(3)并购企业特征变量:一是企业规模,用上一年的实际主营业务收入对数值表示。理论上企业规模与企业绩效存在一定的关系,并且从现有实证研究结论看,企业规模与企业绩效负相关的可能性更强,即存在企业规模收敛效应。二是股权集中度,用各阶段前五大股东持股比例之和的平均值衡量。对于上市公司来说,股权代表决策权,由于并购需要通过董事会决定,因此股权集中度大小就会影响是否并购、并购规模、交易方式等,最终影响企业绩效。三是财务杠杆,用资产负债率(企业总负债与总资产之比)来衡量。一般来说,企业财务杠杆越大则闲余资本越少,参与并购的意愿和并购规模可能降低,进而影响企业绩效。

(4)股票市场指数:目前投资者和分析师主要以上证综合指数作为分析我国股票整体走势的最直接指标,因此本文采用该指数作为股票市场指数的代理变量。

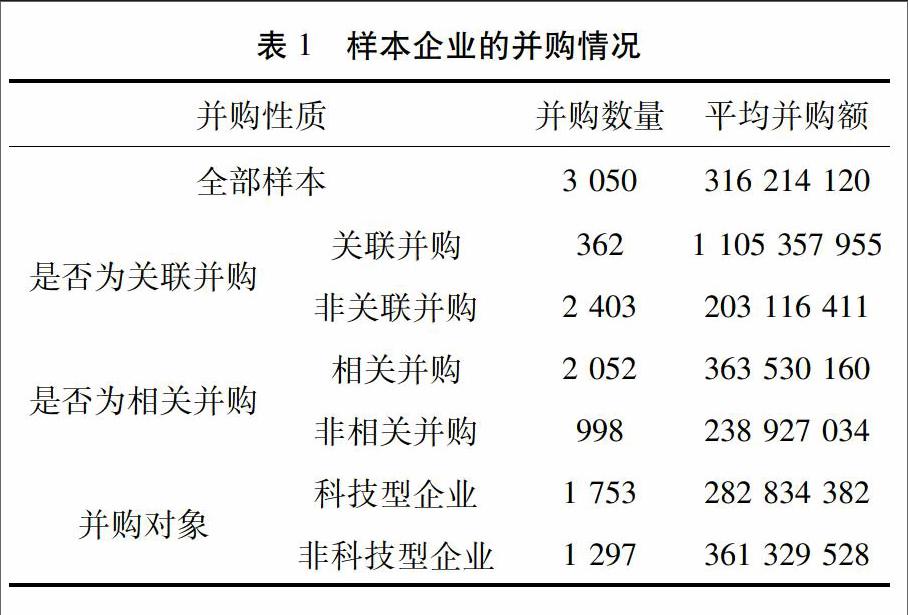

本文根据2012年证监会行业分类标准对企业是否为科技型企业进行界定,即属于“医药制造业”“计算机、通信和其他电子设备制造业”“电信、广播电视和卫星传输服务业”“互联网和相关服务业”“软件和信息技术服务业”“研究和试验发展业”“专业技术服务业”和“科技推广和应用服务业”这8个行业的为科技型企业,否则为非科技型企业。表1给出了样本企业的并购情况,可见并购非科技型企业的平均并购额大于并购科技型企业的平均并购额,而并购科技型企业的数量大于并购非科技型企业的数量。

三、实证分析

1.并购绩效分析

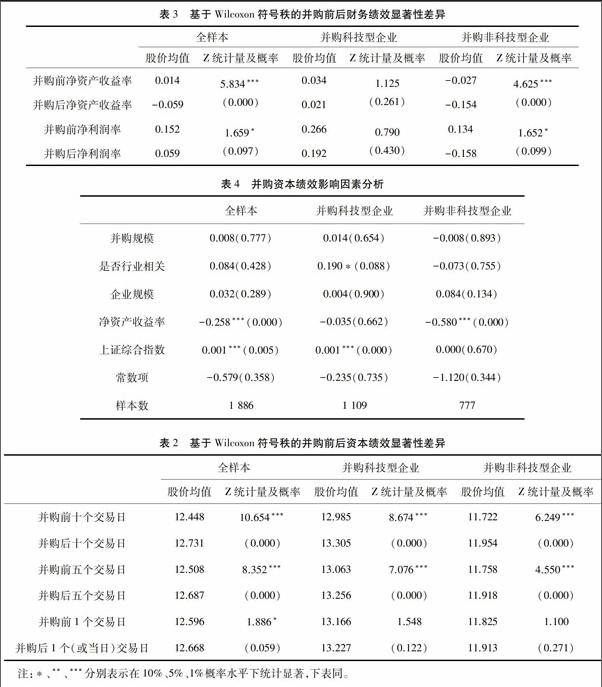

为判断并购企业在并购前后资本市场绩效和财务绩效是否发生显著变化以及并购科技型企业与并购非科技型企业是否存在差异,进行非参数Wilcoxon符号秩检验,结果见表2和表3。

根据表2,在全样本下,并购前10个交易日平均股价为12.448元,并购后10个交易日平均股价为12.731元,Z统计量值为10.654,对应的显著性概率水平为0.000,说明在并购前后股价存在显著差异,并且并购后要高于并购前。同样对于并购前后5个交易日和并购前后1个交易日,Z统计量分别在1%和10%概率水平下统计显著,说明企业股价在并购前后存在显著差异,即并购后股价上涨。比较并购科技型企业与并购非科技型企业,两者的表现基本一致,即在并购前后10个交易日和5个交易日Z统计量均高度统计显著,只是并购非科技型企业前后1个交易日的Z统计量不显著。

根据表3,在全样本下,并购前两个半年平均凈资产收益率为0.014,并购后两个半年平均净资产收益率为-0.059,Z统计量值为5.834,统计显著,说明在并购前后净资产收益率存在显著差异,并购后净资产收益率下降。并购前两个半年平均净利润率为0.152,并购后两个半年平均净利率为0.059,Z统计量在10%概率水平下统计显著,说明并购后净利润率要显著低于并购前。比较并购科技型企业与并购非科技型企业,可以看到,并购企业在并购科技型企业后净资产收益率和净利润率均有所降低,但统计不显著;而并购非科技型企业后的净资产收益率和净利润率均有显著降低。说明并购科技型企业对于并购企业财务绩效的负向影响不如并购非科技型企业显著。

2.并购绩效影响因素分析

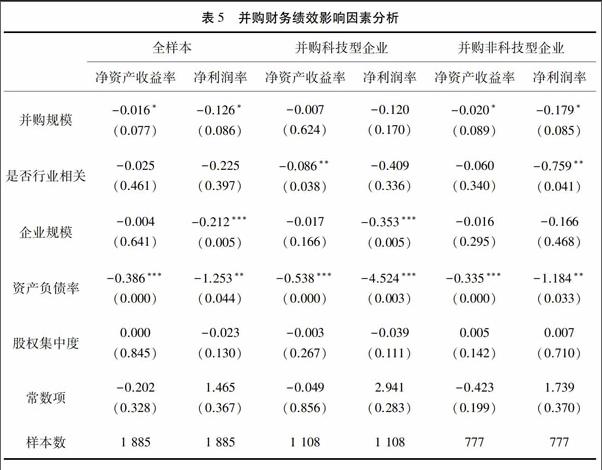

进一步分析并购前后并购企业资本绩效和财务绩效变动的影响因素,结果见表4和表5。其中表4为并购前后两个半年交易日股价变动水平的截面回归结果,表5为并购前后两个半年的财务绩效指标变动水平的截面回归结果。

根据表4,在全样本下,并购事件相关变量(并购金额和是否为相关并购)对股价变动并不存在显著影响。并购企业特征变量中,企业规模的影响不显著;净资产收益率有显著负向影响,说明财务绩效较高的企業并购后股价反而走低;上证指数变动与股价变动显著正相关,说明并购过程中并购企业的股价变动受到同期大盘指数的影响。对比两个子样本,除了并购科技型企业时是否为相关并购在10%概率水平有显著正向影响外,并购事件相关变量的影响不显著;并购企业规模的影响均不显著,而净资产收益率仅对并购非科技型企业有显著负影响。此外,相关并购对并购科技型企业的企业资本绩效有正影响,但对并购非科技型企业的企业资本绩效无显著影响

“科技型企业”加“科技型企业”的并购会引起资本市场的正向反应,这是由于并购能加快技术转移并降低费用,使企业获得更快增长;相反,“非科技型企业”加“非科技统型企业”的合并则可能不被看好。。由表2和表3的结果可知,在并购前后净资产收益率与股价的变化趋势是相反的,因此表4中净资产收益率系数为负不能表明并购过程中股价的变化受净资产收益率的负向影响。总体来看,并购资本绩效更多取决于股票市场与投资者因素,而与并购事件和并购企业特征的相关性不高。

根据表5,在全样本下,企业并购前后财务绩效的变动主要受到并购规模和企业资产负债率的影响,并购标的金额越大、企业资产负债率越高,企业财务绩效降低越多;此外,企业净利润率还受到企业规模的负影响。对于两个子样本,并购非科技型企业样本与整体样本结果基本一致;而并购科技型企业样本中,并购规模与并购绩效不存在显著相关性,但企业资产负债率仍然具有显著负向影响。此外,从是否为相关并购虚拟变量的系数看,并购目标企业为相关企业时会导致财务绩效降低

相关并购与企业财务绩效负相关,可能是由于不同于资本绩效的“瞬时”反映,近年来,产能过剩、资本回报率下降、世界经济形势不佳等使得规模效益下滑,科技型企业的投资回报率也急剧下滑,因此并购相同行业企业带来的规模扩张并不利于企业财务绩效的增长。。总体来看,并购财务绩效主要受到并购规模和企业资产负债率的影响。

四、结论与建议

综合上述分析,并购行为对于发起并购行为的企业,短期上主要表现为资本绩效波动,长期上则主要表现为财务绩效波动。从并购的资本绩效上看,企业并购后股价要显著高于并购前,且并购科技型企业与并购非科技型企业没有明显差异;并购资本绩效更多取决于股票市场与投资者因素,而与并购事件和并购企业特征的相关性不高。这说明我国资本市场还不成熟,企业并购过程中股价的变化与并购事件性质和并购企业经营状况无关,而过度炒作则在一定程度上抬升了股价。从并购的财务绩效上看,企业并购后净资产收益率和净利润率降低,其中,并购科技型企业的财务绩效下降不显著,而并购非科技型企业的财务绩效下降显著;企业并购后财务绩效下降的主要原因是并购规模和财务杠杆比例扩大。并购规模越大,则企业需用的财务杠杆越大,外债增多会带来财务成本上升,而并购通常不能立即产生财务绩效的增长,最终导致财务绩效下降。

由表1可知,并购非科技型企业需要投入的资本要比并购科技型企业高,但是并购后企业绩效并没有获得显著性改善。笔者认为,并购非科技型企业的目的更多是为了方便上下游产业链的供货或者销售,但并购后仍然要面对更上一级的供货源和更下一级的销售市场,因此在没有技术、管理等方面的创新时,并不能产生经济规模效应,甚至导致合并后的费用成本高于合并前的费用成本,导致企业财务绩效不升反降。而并购科技型企业的目的更多是为了打破技术垄断及市场垄断,这会使得企业的销售拓宽,但企业经营成本的增加可能抵消收入的增长,导致企业财务绩效没有明显增长。总体来看,我国制造业上市公司的并购行为在短期内抬升了股价,但使财务绩效下滑。

根据本文研究结论,并购企业应更注重财务绩效的稳定和长期增长,而不要过分看重资本绩效的变动。企业在并购之前往往会进行并购评估,然而由于双方的信息不对称,会导致并购绩效与预期不同。企业在并购过程中,是否行业相关并购、并购对象不同都会影响到企业的并购绩效,因此,企业在并购之前要根据并购目的进行并购目标选择,是为了提升行业地位、增强企业市场份额,还是为了加快转型升级、提高竞争力,需要选择不同类型的目标企业。发起并购的企业一方面要充分判断自身企业存在的经营问题,另一方面必须在保证自身业务不受冲击、财务绩效不受大的影响的前提下,挖掘能为本企业带来新技术和新管理经验、能真正产生规模正效应的目标企业进行并购,使并购行为能产生协同效应,促进企业财务绩效的提升。

参考文献:

顾海峰,谢晓晨.2013.中国企业跨国并购绩效评价的理论与实证研究——来自2000—2010年中国企业的经验证据[J].会计与审计研究(6):110-115.

韩坚,钱濛.2012.并购重组与民营经济绩效的实证研究——以江浙沪民营上市企业为例[J].中国软科学(7):148-158.

胡雪峰,吴晓明.2015.医药企业并购战略对企业绩效的影响——基于我国上市企业数据的实证分析[J].世界经济与政治论坛(2):147-160.

蒋先玲,秦智鹏,李朝阳.2013.我国上市公司的多元化战略和经营绩效分析——基于混合并购的实证研究国[J].国际贸易问题(1):158-167.

倪中新,花静云,武凯文.2014.我国企业的“走出去”战略成功吗?——中国企业跨国并购绩效的测度及其影响因素的实证研究[J].国际贸易问题(8):156-166.

翟爱梅,张晓娇.2012.管理者过度自信与企业并购决策及企业绩效之关系[J].现代财经(10):102-114.

孙健,刘铮.2013.我国企业并购绩效的实证研究——基于上市公司的经验获得视角[J].南京审计学院学报(5):75-80.

田海峰,黄祎,孙广生.2015.影响企业跨国并购绩效的制度因素分析——基于2000—2012 年中国上市企业数据的研究[J].世界经济研究(6):111-119.

王凤荣,高飞.2012.政府干预、企业生命周期与并购绩效——基于我国地方国有上市公司的经验数据[J].金融研究(12):137-150

余鹏翼,王满四.2014.国内上市公司跨国并购绩效影响因素的实证研究[J].会计研究(3):64-70.

余屈.2011.企业并购、高管特征与企业绩效[J].浙江金融(12):62-65.

张雯,张胜,李百兴.2013.政治关联、企业并购特征与并购绩效[J].南开管理评论,16(2):64-74.

张新.2003.并购重组是否创造价值?——中国证券市场的理论与实证研究[J].经济研究(6):20-29.

朱勤,刘垚.2013.我国上市公司跨国并购财务绩效的影响因素分析[J].国际贸易问题(8):151-161.

BRUNER R F. 2002. Does M&A pay? A survey of evidence for the Decision-Maker[J].Journal of Applied Finance,12(1):48-68.

KAPLAN S H,WEISBACH M.S. 1992. The success of acquisitions:Evidence from divestitures[J].Journal of Finance,47:107-138.

Abstract: In the period of economic adjustment, listed companies choose mergers and acquisitions (M&A) to achieve the transformation and upgrading and improve performance. This paper choose M & A events during 2005-2015 in manufacturing listed companies,empirically tests whether corporate capital performance and financial performance change before and after the merger and acquisition, comparatively analyzes the difference between M&A technological-type companies and M&A non-technological-type companies, and further analyzes the main factors that may affect the performance change. The results show that M & A makes the corporate stock price (capital performance) rise in short term, but their net assets return rate and net profit rate (financial performance) decline. The main factors leading to changes in capital performance is stock market and investors motivation, and the main factors leading to changes in financial performance are M &A scale and enterprise financial leverage. The higher M &A scale is, the higher the financial leverage ratio is, both lead the performance decreased significantly. The difference between M&A technological-type enterprises and non-technological-type enterprises is mainly embodied in financial performance, the financial performance of M &A traditional enterprises declines obviously but that of M&A technological-type enterprises can make enterprise performance decline gently. M&A enterprises should choose those enterprises which can bring new technology and management experience and which can really produce scale.

Key words: M&A behavior; M&A performance; corporate capital performance; corporate financial performance; target enterprise; technological-type enterprise; M&A scale

CLC number:F271.4 Document code: A Article ID: 1674-8131(2017)03-0117-08

(編辑:夏 冬)

猜你喜欢

中国经贸(2016年21期)2017-01-10

商场现代化(2016年9期)2016-05-07

商场现代化(2016年6期)2016-04-21