我国金融业发展效率的地区差异及影响因素

2017-06-27 19:03黄潇黄茂珂

重庆工商大学学报(西部论坛) 2017年3期

黄潇+黄茂珂

摘 要:将金融业发展分解为规模产生阶段和利润产生阶段,建立考虑松弛变量的网络DEA模型(NSBM),采用我国2004—2015年的省级面板数据分析各地区金融业发展效率的演变趋势及其地区差异,并运用面板Tobit模型考察地区金融业发展效率的主要影响因素,分析表明:我国金融业发展效率大体上呈现“东高西低”的地区分布特征,与经济发展格局基本相符;金融业发展效率的基尼系数逐渐降低,地区差异收敛态势明显;受所处发展阶段及资本回报率的影响,多数地区金融业规模产生阶段效率不高但利润产生阶段效率较高;人均GDP、产业结构、市场化程度和政府干预与金融业综合效率和规模产生阶段效率显著正相关,但仅产业结构对利润产生阶段效率有显著正向影响,而金融拥挤效应使金融资源丰裕度对金融业发展效率具有负向影响。因此,各地区应实施适宜自生发展阶段和资源禀赋的金融改革与发展策略,积极推进金融业发展方式从规模扩张型向效益提升转变,进而缩小金融业发展效率的地区差距。

关键词:金融效率;金融业发展效率;规模产生阶段;利润产生阶段;金融业发展方式;金融资源配置;金融拥挤效应;金融改革

中图分类号:F832;F224.0 文献标识码:A 文章编号:1674-8131(2017)03-0045-12

一、引言

金融资源是现代经济的核心资源,金融业作为金融资源市场化配置的核心载体,与实体经济具有共生共荣的关系。将“创新、协调、绿色、开放、共享”五大发展理念贯穿于金融发展的全过程,关键是要全面增强金融服务实体经济的能力,客观要求金融业在规模不断扩大的过程中实现效率提升。因此,金融业发展效率的提升,不仅是金融业自身进步的要求,而且与经济增长、宏观调控、对外开放等息息相关。由于我国地区间经济发展不平衡,金融业发展效率的地区差异明显。那么,我国金融业发展效率的地区差异究竟有多大?其与地区经济发展水平的差异是否趋同?引致差异的内在和外部因素主要是哪些?上述问题仍需进一步深入研究。

由于研究视角的差异,国内外文献对金融效率的界定有所不同。国外文献主要以银行的经营效率为切入点进行考察,采用各银行的经营数据来构建样本,研究方法以DEA为主。而国内对金融效率的研究更为宽泛,将研究视角拓展到金融的生产和配置功能。早期文献认为,金融效率是金融运作能力,可以划分为金融机构效率、金融市场效率、金融宏观效率和中央银行对货币的调控效率四个层次(王广谦,1997)。基于资源配置角度,金融效率是微观金融效率(金融行业的投入产出效率)和宏观金融效率(金融资源配置)的综合(沈军,2003;周国富 等,2007);基于功能视角,金融效率则是金融部门在其活动中直接或间接作用于经济时所显示的有效功能,可划分为分置效率、转化效率和配置效率(云鹤 等,2012)。综合而言,银行是金融活动的基本单元,可以将银行经营效率视作微观层面的金融效率当然,除银行外,保险、证券等也是金融活动的基本单位,承担着不同的金融功能,只是既有文献主要关注银行的经营效率。;包含银行、保险、证券三大业态的金融业,是金融与实体经济联系的核心载体,其效率为中观层面的金融效率;金融体系对国民经济资源的配置效率则是宏观层面的金融效率。本文主要考察我国金融业效率的省际差异及其影响因素,属于中观层面的金融效率中观层面的金融效率主要是对金融业本身的运行和发展情况进行考察,它既与微观层面的重要金融实体相联系,又与宏观层面的资源配置相适应,能够反映金融功能在宏观与微观之间的联结。。

对金融效率的测算,国外文献大多基于微观视角,采用DEA方法分析银行的经营效率。Sherman et al(1985)较早地将DEA 应用于评价银行经营效率,主要采用CCR和BCC模型。然而,传统DEA方法(主要是指CCR和BCC方法)只考虑了决策单元(DMU)的初始投入和最终产出,未考虑其生产方式和中间环节,难以对效率的形成机制进行更为深入的挖掘。2000年以来,网络DEA方法为打开效率形成的“黑箱”提供了有效工具和改进空间(Castelli et al,2001;Sexton et al,2003)。尤其是近年来两阶段网络DEA模型的出现使得该领域的研究更加深化。将只考虑最初投入和最终产出的DEA模型,改造成能分析中间过程的网络DEA模型,可以将研究对象的运行过程分解成各个阶段,以分析各个阶段的效率与整体效率的关系,有助于理清引致效率差异的原因(Kao et al,2008)。应用网络DEA方法测度和分析银行经营效率的文献也逐渐丰富起来,Wang et al(2014)把銀行效率分解为存款产生阶段和利润产生阶段,采用网络DEA分别对两个阶段的效率和总效率进行了估计,从而更系统地揭示出银行效率差异的原因;Ohsato et al(2015)的研究则把松弛变量作为一种中间投入纳入网络DEA模型来测度银行效率。

国内相关成果主要集中在微观层面的银行经营效率方面。张健华(2003)较早利用Malmquist效率指数对我国银行业的效率变化进行了对比分析;同样采用该方法,蔡跃洲等(2009)考察了上市银行的全要素生产率,发现2004年以来上市商业银行全要素生产率总体略有下降。也有学者以省份或城市为决策单元,采用DEA方法对宏观视角的金融效率进行了测度。陆远权等(2012)采用1995—2009年我国31 省市区的数据运用DEA方法进行估算,发现各地区的金融效率总体不高,但地区间金融效率的差异有缩小趋势;徐晓光等(2014)的研究则以11个城市(以香港为参照体)为观察对象,用超效率DEA模型测算各城市的金融效率,发现香港处于金融的成熟区,效率提升偏慢,而内陆地区追赶效应明显;张华平(2016)采用随机非参数数据包络法分析2004—2013年我国31个省市区的金融投入产出效率,结果表明我国金融效率东部地区最高,西部地区次之,中部地区居后,东北部地区最低。

既有文献虽对金融效率的内涵进行了有益探讨,也从宏观层面测度了地区金融发展效率,但对行业维度中观金融的效率分析尚不多见。同时,在效率测算方法上,利用网络DEA的进一步探索也有待深化。有鉴于此,本文结合近十年来我国金融业发展的具体实践,采用2004—2015年的省级面板数据,建立考虑松弛变量的网络DEA模型(Slack-Base Measure of Network DEA,NSBM)来测度各地区金融业发展效率;在对金融业发展效率进行测度的同时,力图通过网络DEA的分析框架打开效率形成过程的“黑箱”,以探求金融业发展效率地区差异形成的内在原因;并进一步采用面板Tobit模型考察经济发展、金融资源、市场化程度等外部因素对地区金融业发展效率的影响。本文的主要贡献在于:一是研究视角上以中观层面的金融业为切入点,对既有研究主要从微观(主要是银行)和宏观层面的分析是一个重要的补充和拓展;二是研究方法上采用NSBM模型,把金融业的运行过程分为“规模产生阶段”和“利润产生阶段”,是打开金融业效率形成“黑箱”的有益尝试,并考虑松弛变量以得出更为合理的效率测度值;三是将网络DEA的分阶段效率测度与面板Tobit模型的影响因素分析相结合,不仅能够从整体上揭示相关因素对金融业发展效率的影响,而且能够分阶段地考察不同地区金融业发展效率的异化路径,从而使研究更具系统性。

二、研究方法及指标选择

1.金融业发展效率测度框架

早期的DEA模型(如CCR、BCC、SBM)基于投入角度或产出角度构建生产前沿面,从而对最初的各项投入和最终的各项产出进行相对有效性评价,但其没有考虑被评价目标生产的中间过程,而是将所有的运行过程看作一个“黑箱”。这种方式尽管能从整体上测度出每个决策单元的相对效率,却忽略了中间环节的作用以及对中间数据的充分利用,也使得传统的DEA模型存在较大的改进空间。Kao et al(2008)提出的网络DEA模型,则将被忽略的中间环节考虑在内,试图打开整体效率形成的“黑箱”,并探索出“黑箱”内部的运行轨迹。Ohsato et al(2015)以及Avkiran(2015)采用网络DEA模型对微观层面的银行经营效率进行了测度和分析,在效率的计算上采用了径向改进的方法。但径向改进需要对投入或产出先进行等比例修改,再进行松弛修改,这种等比例的修改方式,不能充分考虑投入产出的松弛问题,与被评价对象的运行规律并不相符。针对这种不足,一种改进的方法是Tone et al(2009)提出的Network SBM模型(简称NSBM-DEA模型),它将SBM(Slack Based Measure)模型与网络DEA模型结合,使网络DEA的投入变量、中间变量和产出变量能够进行非比例的修改,这更符合被评价对象的运行规律。

一般而言,金融业主要包括银行、证券、保险三大业态,如果仅仅以银行作为研究对象来考察整个行业的发展效率,显然会造成内涵与研究内容的不匹配;同时,如果分开测度三大行业的效率,就忽视了三大行业间的内在联系。事实上,银行、保险、证券三大业态之间具有极强的联系,业态间的相互渗透也较为普遍和密切。因此,本文将上述三种主要金融业态纳入分析框架当然,金融业还包括一些其他的业态,但考虑到其体量相对较小,因此主要考察银行、保险和证券。,将其经营规模业绩作为网络DEA分析的中间变量。同时银行业、证券业、保险业尽管相互关联,但其投入和产出并非成比变化的关系,采用NSBM-DEA模型来评价金融业发展效率,更能够反映出金融业的结构特征,也有助于揭示其效率形成的内在机制。

在明晰研究范围的基础上,本文参考魏权龄(2012)提出的链式网络DEA来构建金融业发展效率的测度框架。以金融业(含银行、证券、保险三大业态)的“经营规模大小”作为中间变量,将金融业的运行过程分解为“规模产生阶段”和“利润产生阶段”(如图1所示)。规模产生阶段的效率值越高,表示在一定的人力和资本投入下银行贷款规模、证券交易规模和保险业务规模相对越大;利润产生阶段的效率是衡量在一定金融业规模下的价值创造能力,效率值越高则金融业单位规模所创造的增加值越多。于是,在上述分析框架的基础上,可采用Network SBM模型来测度金融业发展效率。

值得注意的是,在DEA模型中还应考虑角度问题,即采用投入角度、产出角度还是非角度。在网络DEA的第一阶段,以劳动力和资本作为投入,以银行、保险、证券的业绩规模作为产出,主要考察在既定产出水平下如何缩小投入。通常而言,在既定投入水平下增大产出要比在既定产出水平下调整投入困难,所以宜选择“投入角度”;而在网络DEA的第二阶段,主要考察在既定业绩规模下的利润最大化问题,即在一定业绩规模下如何提高增加值,所以宜选择“产出角度”。为解决第一阶段和第二阶段角度选择不一致所带来的模型设定问题,本文采用非角度改进来同时调整投入和产出,以避免角度选择差异带来的偏差和影响,也更能体现效率评价的本质。

2.金融业发展效率测度的指标体系

(1)投入指标:一是金融业资本存量(K)。按照Goldsmith(1951)关于永续盘存法的思路计算金融业的资本存量水平。基期(2002年)资本存量用各省初期固定资产形成额除以10%得到(李宾,2011);折旧采用更能体现时变特征的可变折旧率,来源于陈昌兵(2014)的研究中模型四(同时考虑结构性和增长率变化)的计算结果。二是金融业劳动力投入(L)。该变量采用金融城镇从业人员数量表示,单位为万人。之所以未采用金融从业人员工资总额作为劳动力投入的代理变量,一方面是因为它是金融业增加值的构成来源之一;另一方面,相对于单位货币的增加值,单位劳动投入的增加值更有助于衡量劳动力素质对产出的贡献。

(2)中间指标:一是银行业的规模(M1),用银行业各项贷款余额衡量,单位为亿元。通常,存款余额、贷款余额以及存贷款余额,都可作为衡量指标。考虑到贷款是银行利润创造的核心渠道,与银行业创造的增加值更紧密相关,因而选择贷款余额更符合本文的分析目的。二是证券业的规模(M2),用股票交易总额表示,单位为万亿元。股票交易总额反映出证券业的经营规模,也是证券行业收入的侧面反映。在我国,当前证券公司的收入主要依赖于二级市场(朱南 等,2008),即股票交易市场,而一级市场的股票和债券承销发行则相对占比较低,因此,采用股票交易总额作为衡量证券业规模的指标。三是保险业的规模(M3),用保费收入衡量,单位为亿元。保费收入作为保险业的主营业务收入,能直接反映保险业的市场规模,这也是既有研究的通常做法。

(3)产出指标:产出指标为金融业增加值(Y),单位为亿元。金融业增加值是全行业所提供产品服务的市场价值,反映一段时间内金融业所创造价值的水平。分析金融业的发展效率,就是考察在一定投入水平下其价值创造能力,因而采用金融业增加值是比较合适的。

三、各地区金融业发展效率及其差异

1.金融业规模产生阶段效率分析

金融业规模产生阶段的效率越高,则在一定的人力和资本投入下,银行贷款规模、证券交易规模和保险业务规模越大。表1的分析结果表明:从区域分布看,规模产生阶段效率较高的省份集中在东部发达地区,而效率较低的省份则主要集中在中西部地区,效率高低与经济发达程度正相关。从时间趋势上看,绝大多数地区金融业规模产生阶段的效率呈增长趋势,且早期效率越低的省份后期的效率增长越快,表现出一定的收敛态势。我国早期的金融资源集中在发达地区引致了地区间的分布不均,金融服务业的基尼系数和空间基尼系数逐年上升(张浩然,2016),但近年来这一差距明显缩减从以人均存贷款余额表征的金融资源丰裕度看,2004年北京为25.02,贵州为1.12,相差近22倍;到2015年,差距缩小为8.82倍。金融资源丰裕度的基尼系数2004为0.457 7,2015为0.342 5,也明显降低。。为进一步考察同一年度不同地区的效率差异,采用反映不平等程度的基尼系数来进行测算基尼系数的计算方式为:jini=-(n+1)n+2n2μn[]iizi,n表示省份或地区个数,Zi表示按效率值由低到高排序后的第i个省份的效率,μ表示效率平均值。(见表2)。金融业规模产生阶段效率的基尼系数呈现下降趋势,从2004年的严重不均等(0.226)下降到2015年的比較均等(0.175),说明地区间的效率差异逐步降低。

2.金融业利润产生阶段效率分析

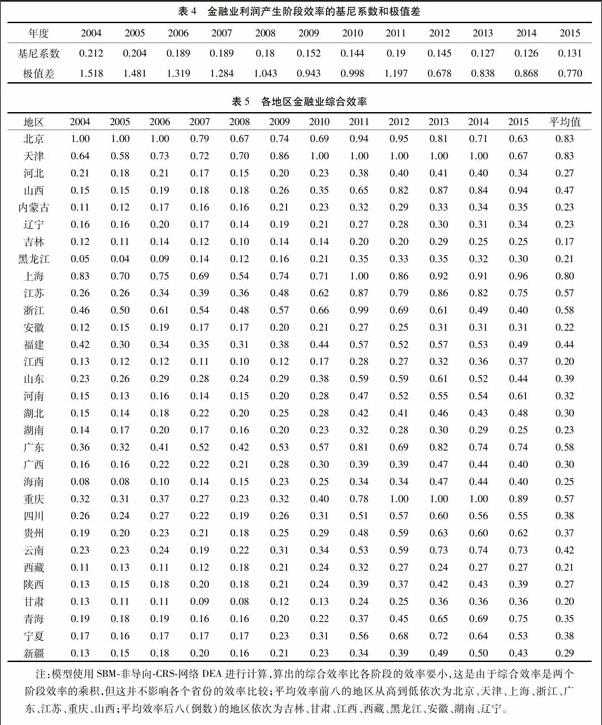

金融业利润产生阶段效率越高,表示金融业单位规模所创造的增加值越多。表3的分析结果表明:从区域分布看,金融业利润产生阶段效率大体上仍呈现出东高西低格局,但部分西部省份的效率较高以重庆市为例进行说明:在2004、2005年,尽管重庆的金融业规模不是很大,但创造的利润(增加值)却很高,因此这些年份的效率值相应较高。如果从金融人员人均贷款额(贷款额÷金融从业人数)看,2005年重庆为497.14(万元/人),在全国排11。但从每单位贷款的增加值(金额增加值÷贷款额)来看,重庆为0.052,在全国排第2且远高于全国0.031的平均水平;在2007年,重庆的该项指标为0.048排名第6,同年全国均值为0.041,重庆的相对优势已不那么明显,所以重庆2007年的利润产生阶段效率有所回落。,使得这种特征的一致性有所削弱。从时间趋势上看,多数省份金融业利润产生阶段效率呈现下降趋势,而地区差异则表现出缩小趋势(见表4)。利润产生阶段效率下降的原因,一是金融业在规模迅速扩大的同时会受到边际报酬递减的制约;二是可能存在扩张的无效率,表现为部分地区金融业规模迅速增加但其盈利却并未显著提升。

值得研究的是,是否第一阶段(规模产生阶段)效率值较高的地区,第二阶段(利润产生阶段)的效率值也较高?将各省份两个阶段的效率均值作相关性分析,如图2所示。第一象限是规模产生阶段效率和利润产生阶段效率均较高的地区,包括天津、上海、北京、广东、江苏、福建;第二象限是规模产生阶段效率不高但利润产生阶段效率较高的地区,样本中的大多数省份都位于该象限;第三象限是规模产生阶段效率和利润产生阶段效率均较低的地区,包括甘肃、海南、黑龙江、江西、吉林、安徽;第四象限则是规模产生阶段效率较高而利润产生阶段效率较低的地区,测度结果显示没有省份位于该象限。多数地区属于规模产生阶段效率不高、利润产生阶段效率较高的类型,这可能与其所处发展阶段及资本回报率有关:尽管这些地区金融业业绩规模较小,但受经济发展阶段的影响,其资本回报率较高,或者说尚处于边际报酬递减的前期,所以单位资本创造的利润反而更大。金融业利润产生阶段效率取决于两个方面:一方面是金融资本的经营能力,在相同业绩规模下,经营能力越强,资本所创造的利润越多;另一方面是区域整体的投资收益率,区域投资收益率越高,其金融业的资本回报也越丰厚。因此,对金融业的高投入并非与高利润完全对应,高投入可能产生大规模,但并不一定创造高利润。

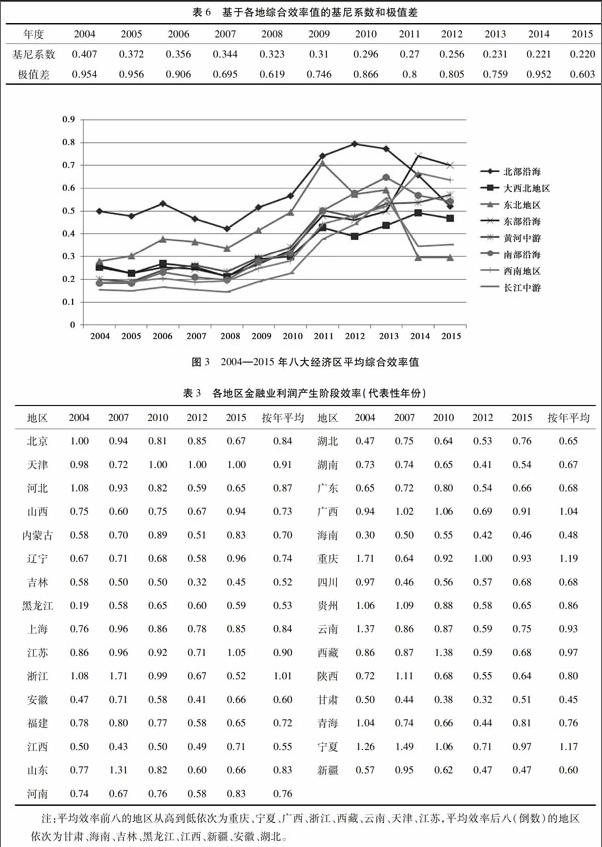

3.金融业综合效率分析

表5给出了各地金融业综合效率,可以看出:综合效率较高的地区包括北京、上海、天津等,效率较低的地区包括江西、吉林、甘肃等;大多数地区金融业综合效率呈增长趋势,提升较快的有重庆、黑龙江、山西、宁夏、云南等。就平均而言,金融业综合效率较高的地区仍然集中于东部地区,同时也包括重庆、山西等;而综合效率较低的地区则主要位于中西部地区;就地区差异看,也呈现出逐渐缩小的趋势(见表6)。为更为清晰地描述金融业综合效率的地域特征,按照国家统计局关于“八大经济区”的划分计算其综合效率的平均水平(见图3)。综合来看,东部沿海、北部沿海、南部沿海的金融业综合效率较高,这是因为沿海地区具有金融资源丰富、金融制度完善、区域经济发达的三重优势;而大西北地区、长江中游、东北地区的金融业综合效率较低。

四、金融业发展效率的影响因素分析

1.模型设定与指标选择

在上述效率测度的基础上,为进一步考察地区金融业发展效率的影响因素,如下构建模型:

其中,E为各地区金融业发展效率,分别以网络DEA测度出的一阶段效率、二阶段效率以及综合效率作为因变量进行分析。为考察地区金融业发展效率主要受哪些因素的影响,从经济、市场、环境和政府四个维度进行分析,相关解释变量的选取和测度如下:

(1)人均GDP(万元/人)。实体部门的经济增长促进了金融的发展,也需要更多种类的金融服务(Patrick,1966),金融发展本质上是由经济增长引致的(武志,2010);并且从直观上看,一个地区的金融发展水平与其经济发展水平正相关。因此,加入人均GDP变量,以考察不同地区经济发展水平对当地金融业发展效率的影响。

(2)产业结构(TG),用地区第三产业占GDP的比重来表示(%)。由于金融业属于服务业,因此第三产业在GDP中占比的高低在一定程度上与金融业发展水平和效率相联系。

(3)金融资源丰裕度(RR),用人均存贷款余额(各地区存贷款余额/年末常住人口)来测度(万元/人)。金融资源的集聚能够通过规模经济效益、网络经济效应以及缓解创新的信贷约束等路径优化资源配置(余泳泽 等,2013),进而对金融业发展效率产生影响。

(4)市场化水平(MI),1997—2009年使用樊纲等(2011)的市场化指数,2010—2015年使用插值法进行估计。金融业是资源配置的重要载体,市场化的资源配置不但有效,而且可以减轻信息不对称带来的逆向选择和道德风险,进而提高金融体系效率(Das,2004)。因此,市场化水平越高的地区,金融业运行及其资源配置越有效,这对于深刻理解我国不同地区的金融业发展水平和效率差异具有重要意义。

(5)社会信用水平(SF),用不良贷款率来衡量(%),以表征地区金融业发展的信用环境因素。一般而言,市场信用环境越好,越有利于按照市场法则进行资源配置,金融业发展水平和效率也越高。

(6)政府干预(PF),用财政支出占GDP的比例来衡量(%)。在“晋升锦标赛模式”下,地方政府对地区经济增长具有举足轻重的作用(周黎安,2007),而投资是其重要的实现途径之一,金融显然是这种特殊治理结构下的重要“筹码”。政府干预对于金融业发展效率乃至资源配置都具有深远影响。

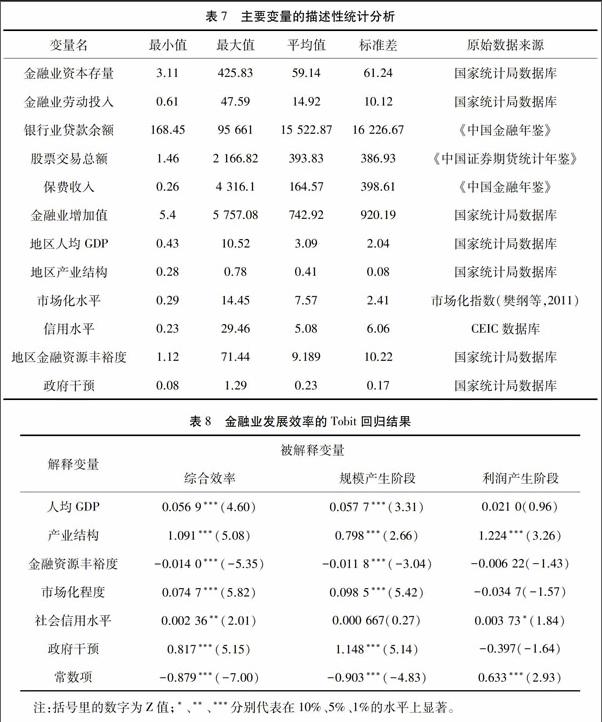

本文以我国除港澳台地区以外的省级行政区为研究样本,时间区间为2004—2015年,相關变量的描述性统计分析见表7。

值得注意的是,如果直接采用OLS进行估计容易造成结果偏误,因为DEA是相对效率评价方法,测度出的效率值有一个最低下界0,导致数据形成截断。为解决这个问题,采用Tobit模型是一种适宜的选择。因此,本文采用面板随机效应Tobit模型来进行实证分析,这也是不少文献中所通常采用的DEA-TOBIT两阶段分析框架。

2.我国地区金融业发展效率的主要影响因素

采用面板Tobit模型的估计结果见表8。人均GDP对金融业综合效率和规模产生阶段效率具有显著正向影响,但对利润产生阶段效率具有负向影响(但不显著)。一般而言,地区经济发展水平提高为金融业态的丰富和产品的深化提供了更为广阔的空间,因此人均GDP增加通常有助于金融业发展效率提升,之所以对利润产生阶段效率具有负向影响,可能的原因在于:地区经济发展水平越高,其对应的金融业绩规模越大,进而使得综合效率更高;但金融业绩规模较大却并不一定利润率较高,受边际报酬递减规律的影响,某些金融业规模大的地区(通常也是人均GDP较高的地区),其价值产生能力反而弱于那些后发地区,或者说,金融业规模较大地区的行业边际报酬处于较低的阶段,相反,规模较小地区的行业边际报酬处于较高的阶段。因此,人均GDP可能与金融业利润产生阶段效率负相关。

产业结构与金融业的三种效率都显著正相关,表明第三产业占GDP的比重越高,金融业发展效率也越高。金融业是第三产业的重要组成部分,且近年来占第三产业增加值的比重越来越大,因而某地区第三产业占GDP比例越高,说明当地服务经济发展水平越高,金融业发展情况越好。

金融资源丰裕度在多数情况下与金融业的三种效率负相关。一个可能的解释是,地区内的金融资源存在“拥挤效应”,即金融资源在地区内应适度集聚,当集聚过度时可能导致金融资源配置不合理,进而影响金融业发展效率宋文昌等(2009)从信贷视角探讨了金融拥挤问题,其将信贷集中和过度借款现象统称为信贷拥挤。信贷拥挤现象越突出,意味着信贷资源配置越不合理,进而影响信贷资源的配置效率。。

市场化程度总体上与金融业发展效率正相关,但对利润产生阶段效率的影响显著为负。市场是资源配置的核心渠道,市场化程度越高的地区,金融业的发展越贴近市场法则,但市场化程度的提升并不必然带来金融业利润率的提升。正如陈长石等(2015)的论述,中国金融市场具有明显的高规模低效率特点,规模效应在其中发挥了主导作用。

社会信用水平的提高总体上有助于提升金融业发展效率。一般而言,社会信用环境越好,信息沟通和传递机制越完善,信息不对称程度越低,越有利于金融业实现效用最大化的资源配置,进而有助于金融业发展效率的提升。

政府干预对金融业综合效率和规模产生阶段效率具有正向影响,但不利于利润产生阶段效率的提升。我国政府对金融市场及主体有着极为重要的影响,财政支出占GDP的比例越高,则金融业综合效率越高;但政府干预也可能带来市场的扭曲。在财政主导型的投融资体制下,政府支出在金融市场中起着重要的信号作用,往往成为决定金融规模及其产业价值的重要因素。

综上所述,总的来说,人均GDP、产业结构、市场化程度以及政府干预都是提升地区金融业综合效率和规模产生阶段效率的重要因素,但除产业结构外对利润产生阶段效率的影响都不显著甚至转为负向影响;同时,由于“金融拥挤”效应的存在,金融资源丰裕度对地区金融业发展效率具有负向影响。

五、结论与启示

本文基于中观层面的行业视角,将金融业发展分解为规模产生阶段和利润产生阶段,采用我国2004—2015年的省级面板数据,运用考虑松弛变量的网络DEA模型测度各地区的金融业发展效率及其差异,并在此基础上运用面板Tobit模型分析地区金融业发展效率的影响因素,研究发现:(1)金融业规模产生阶段效率较高的省份主要集中于东部沿海地区,效率较低的省份则集中于中西部欠发达地区,这与我国经济发展的“东高西低”格局相符;(2)剔除部分效率值较高的西部地区后,金融业利润产生阶段效率大体上也呈现“东高西低”格局;(3)金融业综合效率较高的省份仍然集中于东部沿海地区,同时也包括重庆和山西等中西部省份;(4)多数省份属于“规模产生阶段效率不高、利润产生阶段效率较高”类型,这可能与不同地区所处的发展阶段及资本回报率有关;(5)无论是分阶段效率还是综合效率,基尼系数均呈现下降趋势,地区差异收敛态势明显;(6)人均GDP、产业结构、市场化程度和政府干预与金融业综合效率和规模产生阶段效率都显著正相关,但仅产业结构对利润产生阶段效率有显著正向影响,而金融拥挤效应使金融资源丰裕度对金融业发展效率具有负向影响。

地区间金融业发展效率差异逐渐缩小,说明结合各地区所处发展阶段和资源禀赋状况,实行区域适度差异的金融改革与发展策略,将有助于促进各地区金融业的协同发展。尽管近年来我国各地的金融业规模迅速擴张,但并不意味着其所创造价值的同步提升,且金融业盈利能力的地区差异还比较明显。因此,金融业的发展还需从规模扩张型向效益提升型转变,尤其对欠发达地区应持续给予支持性的政策措施,通过建立金融改革试验区等路径来推进欠发达地区金融体制、机制改革的先行先试。经济发展质量的提高、产业结构的改善、市场化程度的提升等都能有效促进金融业发展效率的提高。各地金融业应在强化其服务实体经济功能的同时,适应和推进供给侧结构性改革,并积极改善信用环境,以促进金融资源的合理有效配置,提升金融业整体发展效率。

参考文献:

陈长石,刘和骏,刘晨晖.2015.金融市场化与地区发展不平衡:规模主导还是效率主导[J].财贸经济(11):40-58.

陈昌兵.2014.可变折旧率估计及资本存量测算[J].经济研究(12):72-85.

蔡跃洲,郭梅军.2009.我国上市商业银行全要素生产率的实证分析[J].经济研究(9):52-65.

樊纲,王小鲁.2011.中国市场化指数[M].北京:经济科学出版社:63-243.

陆远权,张德钢.2012.我国区域金融效率测度及效率差异研究[J].经济地理(1):96-101.

李宾.2011.我国资本存量估算的比较分析[J].数量经济技术经济研究(12):21-36,54.

沈军.2003.金融效率理论框架与我国金融效率实证考察[J].金融论坛,8(7):2-7.

宋文昌,童士清.2009.关于信贷拥挤的理论探讨[J].金融研究(6):175-185.

王广谦.1997.经济发展中金融的贡献与效率[M].北京:中国人民大学出版社:28.

魏权龄.2012.评价相对有效性的数据包络分析模型[M].北京:中国人民大学出版社:333-374.

武志.2010.金融发展与经济增长来自中国的经验分析[J].金融研究(5):58-68.

徐晓光,冼俊城,郑尊信.2014.中国城市金融效率提升路徑探析[J].数量经济技术经济研究(10):53-68.

余泳泽,宣烊,沈扬扬.2013.金融集聚对工业效率提升的空间外溢效应[J].世界经济(2):93-116.

云鹤,胡剑锋,吕品.2012.金融效率与经济增长[J].经济学(季刊),11(2):595-612.

周国富,胡慧敏.2007.金融效率评价指标体系研究[J].金融理论与实践(8):15-18.

张健华.2003.我国商业银行效率研究的DEA方法及1997—2001年效率的实证分析[J].金融研究(3):11-25.

张华平.2016.基于StoNED方法区域金融效率的测算[J].统计与决策(14):145-148.

朱南,刘一.2008.中国证券公司生产效率的数据包络分析[J].金融研究(11):120-137.

周黎安.2007.中国地方官员的晋升锦标赛模式研究[J].经济研究(7):26-50.

张浩然.2016.中国城市金融集聚的演进趋势与影响因素:区域异质性视角[J].广东财经大学学报(3):56-63.

AVKIRAN N K. 2015.An illustration of dynamic network DEA in commercial banking including robustness tests[J]. Omega,55:141-150.

CASTELLI L,PESENTI R,UKOVICH W. 2001.DEA-Like Models for efficiency evaluations of specialized and interdependent units[J].European Journal of Operational Research,132:274-286.

DAS D K. 2004.Sequences in financial liberalization in the emerging-market economies:Growth,volatility or both?[J]. Journal of Economic Integration,19(4):869-880.

GOLDSMITH R W. 1951.A perpetual inventory of national wealth[J]. Studies in Income and Wealth,14:5-73.

KAO C,HWANG S N. 2008. Efficiency decomposition in two-stage data envelopment analysis:An application to non-Life insurance companies in Taiwan[J]. European Journal of Operational Research,185(1):418-429.

OHSATO S,TAKAHASHI M. 2015. Management efficiency in Japanese regional banks:A network DEA[J]. Procedia-Social and Behavioral Sciences,172:511-518.

PATRICK H T. 1966. Financial development and economic growth in undeveloped countries[J]. Economic Development and Cultural Change,34:174-189.

SHERMAN H D,GOLD F. 1985. Bank branch operating efficiency:Evaluation with data envelopment analysis[J]. Journal of Banking and Finance,9(2):297-315.

SEXTON T R,LEWIS H F. 2003. Two-stage DEA:An application to major league baseball [J]. Journal of Productivity Analy-Sis,19:227 -249.

TONE K,TSUTSUI M. 2009. Network DEA:A slacks-based measure approach[J]. European Journal of Operational Research, 197(1):243-252.

WANG K,HUANG W,WU J,et al. 2014. Efficiency measures of the Chinese commercial banking system using an additive two-stage DEA[J]. Omega,44(2):5-20.

Abstract: Financial industry development is divided into scale generating stage and profit generating stage, this paper sets up the network DEA model (NSBM)considering the slack variable, uses China 2004-2015 provincial panel data, analyzes the evolution trend of financial industry development efficiency of different regions and its regional difference, and uses the panel TOBIT model to examine the main influential factors of regional financial industry development efficiency. The analysis shows that Chinas financial industry development efficiency generally demonstrates the regional distribution pattern with “higher efficiency in the east and lower efficiency in the west”, which is basically fitting for economic development pattern, that the Gini coefficient of financial development efficiency is lowering year by year, that regional difference convergence is obvious, that influenced by the development stage and capital return rate, in many regions, financial industry scale generating stage efficiency is not high but the efficiency in profit generating stage is relatively high, that there is significantly positive correlation of per capita GDP, industrial structure, marketization degree and government intervention with the comprehensive efficiency of financial industry and the efficiency in scale generating stage, but only industrial structure has significantly positive impact on the efficiency in profit generating stage, however, the financial crowding effect has negative influence of financial resource abundance on financial industry development efficiency. Therefore, the each region of China should implement the financial reform and development strategies with appropriate self-development stage and self-resource endowment, actively promote financial industry development method change from scale-expansion to efficiency improvement and help narrow the regional financial sector efficiency gap.

Key words: financial efficiency; financial industry development efficiency; scale- generating stage; profit generating stage; financial industry development method; financial resources allocation; financial crowding effect; financial reform

CLC number: F832;F224.0 Document code: A Article ID: 1674-8131(2017)03-0045-12

(編辑:朱德东;段文娟)

猜你喜欢

科学与社会(2022年1期)2022-04-19

今日农业(2021年8期)2021-11-28

莫愁(2019年36期)2019-11-13

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年20期)2018-01-03

汽车零部件(2017年2期)2017-04-07

汉语世界(2016年3期)2016-11-16

营销界(2015年22期)2015-02-28

海峡姐妹(2015年6期)2015-02-27

江苏年鉴(2014年0期)2014-03-11