汇率冲击对天然橡胶与合成橡胶价格的影响分析*

2017-06-27 08:11:44刘锐金杨琳魏宏杰

林业经济问题 2017年2期

刘锐金,杨琳,魏宏杰

(1.中国热带农业科学院 橡胶研究所,海南 儋州 571737;2.上海财经大学 经济学院,上海 200439)

汇率冲击对天然橡胶与合成橡胶价格的影响分析*

刘锐金1,杨琳1,魏宏杰2

(1.中国热带农业科学院 橡胶研究所,海南 儋州 571737;2.上海财经大学 经济学院,上海 200439)

人民币汇率对天然橡胶与合成橡胶现货价格、天然橡胶期货交易变量影响的分析结果表明:人民币升值与国内天然橡胶现货价格、期货交易变量、合成橡胶现货价格在数值上呈现负向关系,但不存在长期均衡关系;名义有效汇率变动对价格变量具有预测力;在人民币升值冲击下,天然橡胶和合成橡胶价格会上涨,这可能主要是因为样本期间正是中国经济高速发展阶段;不同季节的汇率冲击,天然橡胶和合成橡胶现货价格的反应函数没有明显差异。

汇率;天然橡胶;合成橡胶;价格;期货交易;脉冲反应

汇率是货币市场的重要信号显示,是货币政策实施效果的重要体现,其变动会对经济产生重要而广泛的影响。汇率直接影响进口大宗商品的本币价格,其变动会对包括农产品市场在内的商品市场造成较大的影响,特别是对贸易化程度较高的商品影响更大。根据中国海关和农业部农垦局的数据测算,天然橡胶对外依存度小于80%,更容易因为货物贸易和信息溢出等而受到外汇市场的影响。从理论分析来看,汇率对商品价格的影响是存在的,但汇率变动并不一定会全部传导到进口商品价格上。因为进口商品进入国内之后,贸易商需要根据国内市场的变化来定价。例如:橡胶工业协会提供从越南、泰国进口的天然橡胶RSS1和RSS3的报价参考。人民币汇率变动会促进或抑制资金在国内外货币市场之间的流动,当资金向国内货币市场流入时,部分可能会流向期货市场,促使期货交易价格上涨。同时,资本流动会影响利率,进而影响存货成本,从供给面冲击价格。国内外关于汇率变动对农产品价格传导效应的文献证实了汇率变动对农产品价格存在传导效应,如小麦价格[1]、玉米和大豆价格[2],对国际原木价格的传导还具有非线性特征[3]。玉米、小麦价格波动的影响因素除库存外,汇率是重要的影响因素[4]。相比于工业品,农产品价格对墨西哥比索兑美元的汇率变动的反应更为敏感,且汇率冲击对农产品进口价格的影响显著,而对出口价格无显著影响[5]。汇率对农产品价格的传导还会受到通货膨胀的影响,更低的通货膨胀会减少汇率对进口价格的传递率[6]。在国内,在外汇市场的随机干扰之下,利率与价格效应在一定程度上决定了汇率对农产品价格的影响结果,当利率效应小于价格效应,是正向的影响;相反的情况下,则是负向的[7]。人民币升值显著提高了国内农产品价格水平,汇率变动对农产品价格的传递效应具有由短期波动到长期均衡的自我修正的动态机制,实际汇率冲击对农产品价格呈现平稳的正向响应趋势[8]。总体而言,进口农产品价格对本币汇率变化能够做出比较完全的反应,而国内农产品的反应则是不完全的[9];汇率对中国农产品出口价格的影响较小,不同种类的农产品出口价格的汇率传递程度不同[10]。汇率变动不仅影响农产品进口价格,对中国CPI也存在统计上的显著影响[11];人民币兑日元、欧元等货币的汇率与利率之间具有相互的波动溢出效应[12]。2005年是中国汇率制度改革的重要年份,改革后人民币升值对降低国内通货膨胀有比较显著的解释力,价格传递率在消费品之间具有明显的不同,其中对食品、家庭设备类消费品价格的传递程度更高[13]。汇率变动对天然橡胶价格的影响备受实务界的关注,相关报道时常见诸报端和各大期货经纪公司的投资报告中,但学术界的研究成果较少。有学者研究了亚洲金融危机期间汇率变动对天然橡胶价格的影响,测算了天然橡胶价格对供需双方货币汇率的长期弹性、短期弹性[14],还有学者分析了汇率变动对天然橡胶产业的损害程度[15],以及美元和日元汇率对天然橡胶价格的影响[16],但结论缺乏实证过程的支撑。中国货币市场处于建设和完善的阶段,汇率与合成橡胶价格、天然橡胶价格及期货交易变量之间的关系以及不同季节汇率变动对商品价格的冲击有怎样的区别都是值得探讨的问题。因此,需要对相关的研究文献进行回顾,对理论与现象进行分析;通过线性回归和协整分析对汇率与天然橡胶期货交易的表观联系进行静态分析,运用线性格兰杰因果关系检验(Granger Causality Test)、脉冲向量函数来分析动态关系,以期更好地探究汇率冲击对天然橡胶与合成橡胶价格的影响。

1 材料与方法

1.1 数据来源

天然橡胶、合成橡胶价格来源于橡胶工业协会,天然橡胶期货交易数据来自上海期货交易所。马来西亚林吉特、泰国泰铢对美元的汇率来自美联储,人民币对美元汇率来自国家外汇管理局,消费者价格指数来自国家统计局。

国家外汇管理局网站提供了1994年1月以来人民币与美元、日元、港元的汇率,此后陆续公布人民币对英镑、欧元、马币、卢布等货币的汇率。2005年7月21日之前公布的是人民币汇率基准价,此后是银行间外汇市场交易货币对人民币汇率的收盘价;自2006年1月4日起,中国人民银行授权中国外汇交易中心每个交易日对外公布当日人民币兑美元、欧元、日元和港币汇率中间价,作为当日银行间即期外汇市场以及银行柜台交易的汇率中间价(中国人民银行公告〔2006〕第1号)。人民币外汇即期会员约有400个,主要有国内外银行及其分支机构、实体企业的财务机构,银行会员主要构成有国有银行及其分行、国外银行在中国的分支机构,数量最大的是各级农村商业银行,主要分布在浙江、江苏、山东、广东;企业主要是大型公司,如中石油、中石化、中海油、海尔、美的、海航、东航、广东粤电、申能集团、宝钢、武钢、湖南华菱钢铁、攀钢、东方电气集团、江西铜业集团、紫金矿业、铜陵有色金属集团、五矿集团、中冶集团、上海电气集团等。企业会员参与交易主要是为了满足自身外汇结算,以及汇率风险管理。

国际清算银行(BIS)提供了1994年1月以来世界主要经济体的汇率指数,该指数以贸易量作为权重计算各国的双边汇率,能够更有效地反映汇率的整体变动,包括名义和实际有效汇率指数。实际有效汇率通过国内和贸易伙伴的CPI指数调整得到,基本趋势与名义有效汇率没有明显的区别。针对中国,只有宽口径名义和实际有效汇率指数(2010年=100)。欧盟、美国、日本、韩国、台湾地区是中国最重要的贸易伙伴,2008至2010年期间的权重分别为19.4%、19.0%、15.9%、7.9%、5.8%,相比于1993至1995年期间的权重,日本和香港特别行政区下降最为明显,该汇率比较全面地反映了人民币汇率变动情况。从1994年开始,人民币整体上处于升值趋势中,但2002~2005年有明显的贬值过程;20世纪90年代末的亚洲金融危机以及世界金融风暴期间,有效汇率都发生过明显的波动。美元是当前的国际货币,根据国际清算银行的统计,2013年美元占全球外汇市场交易量的份额为87.0%,但人民币对美元汇率与其他主要货币依然存在一些差异,使用国际清算银行的宽口径有效汇率更能全面地体现人民币汇率变动。

1.2 分析方法

首先描述性地分析汇率变动与天然橡胶、合成橡胶价格以及天然橡胶期货交易变量的关联关系,然后以人民币兑美元名义汇率(X1)和人民币名义有效汇率(X2)为自变量,以天然橡胶价格(Y1)、合成橡胶价格(Y2)、持仓量(Y3)、成交量(Y4)、成交金额(Y5)、合约价格(Y6)为因变量,使用回归分析和协整检验探讨静态关系,最后使用格兰杰因果关系检验与脉冲响应函数分析动态关系。

1.3 协整与因果关系检验

采用Phillips-Ouliaris协整检验与线性格兰杰因果关系检验。如果2个不平稳序列的线性组合差是稳定的,那么可以认为它们之间存在协整关系[17]。这种检验方法直观、易操作,被广泛运用,但有学者认为其依赖于平稳性检验的统计构造方法,不同检验的一致性依赖于残差或者它的一阶差分是否在序列相关修正中使用,应检验协整回归残差中是否存在单位根,发展了基于残差检验协整关系的渐进性理论[18]。

1.4 脉冲响应函数分析

借助Olivei and Tenreyro的模型[19],分析在汇率冲击下天然橡胶和合成橡胶价格的脉冲响应情况,这个模型还可以识别出不同季节的汇率冲击下价格的反应曲线差异。人民币升值的最直接冲击就是进口商品成本增加,同时影响国内外资本流动。天然橡胶进口量大,单位重量的价值高,汇率变动对其进口成本的冲击可能较为明显;具有较为完善的期货交易市场,对资金流动的反应可能相对比较敏感。天然橡胶和合成橡胶价格之间具有长期均衡关系[20],产品之间具有一定的替代性,两个市场之间的关联和响应程度较高。

2 结果与分析

2.1 汇率变动与价格行为存在相关性

汇率作为连结经济体内部和外部的枢纽性变量,具有双重性质。一方面,汇率是用一种货币表示的另一种货币的价格,属于货币层面的一个变量,因此受到货币层面因素的影响;另一方面,汇率是反映经济体与外界发生商品贸易、资本流动时兑换比例的变量,这一兑换比例不论货币是否介入都存在。从市场均衡的角度看,开放经济条件下,商品市场、金融资产市场和外汇市场之间有直接和间接的联系,不同市场的均衡形成过程相互影响。

贸易商从生产国加工或贸易企业购买商品,运到中国国内后,在国内市场以人民币价格进行交易,结算时一般会将采购当地货币价格转化为美元价格,到国内市场再将美元计价的价格换算为人民币。因此,汇率将会在一定程度上影响贸易化程度较高的商品进口成本。进口商品价格在市场整合情况较好的条件下,会传递到国内生产的商品,甚至传递到不可贸易商品。假设采购当地价格为x,国内价格为y,采购地货币兑美元的汇率为A,国内汇率为B,则y=B×x÷A。从理论上来看,当x、B保持不变时,采购当地货币升值(即A下降)时,y将会上升。根据从事国内外橡胶种植、加工和贸易的国内某公司介绍,汇率是其面临的重要风险之一。但影响价格的因素很多,交易合同约定的结算方式也很多,汇率对价格的影响机理亦非常复杂。

对商品进出口依赖程度较高的国家,汇率的变化不仅对进出口商品价格有影响,还会对国内的不可贸易商品价格产生影响,一个有趣的例子是荷兰病(The Dutch Disease)。20世纪50年代,荷兰已是制成品出口的主要国家,发现了大量的石油和天然气后,政府就大力发展石油、天然气开采业,出口剧增,国际收支出现顺差,本币升值,进口货物的直接成本下降,经济显现繁荣景象。与此同时,大量的生产要素流向石油和天然气行业,大量进口农产品和一般工业品,导致农业和其他工业部门相对萧条。20世纪80年代初期,荷兰遭受到通货膨胀上升、制成品出口下降、收入增长率降低、失业率增加的多重困扰。这是由产业结构变化导致汇率变动,进而影响国内经济的例子。

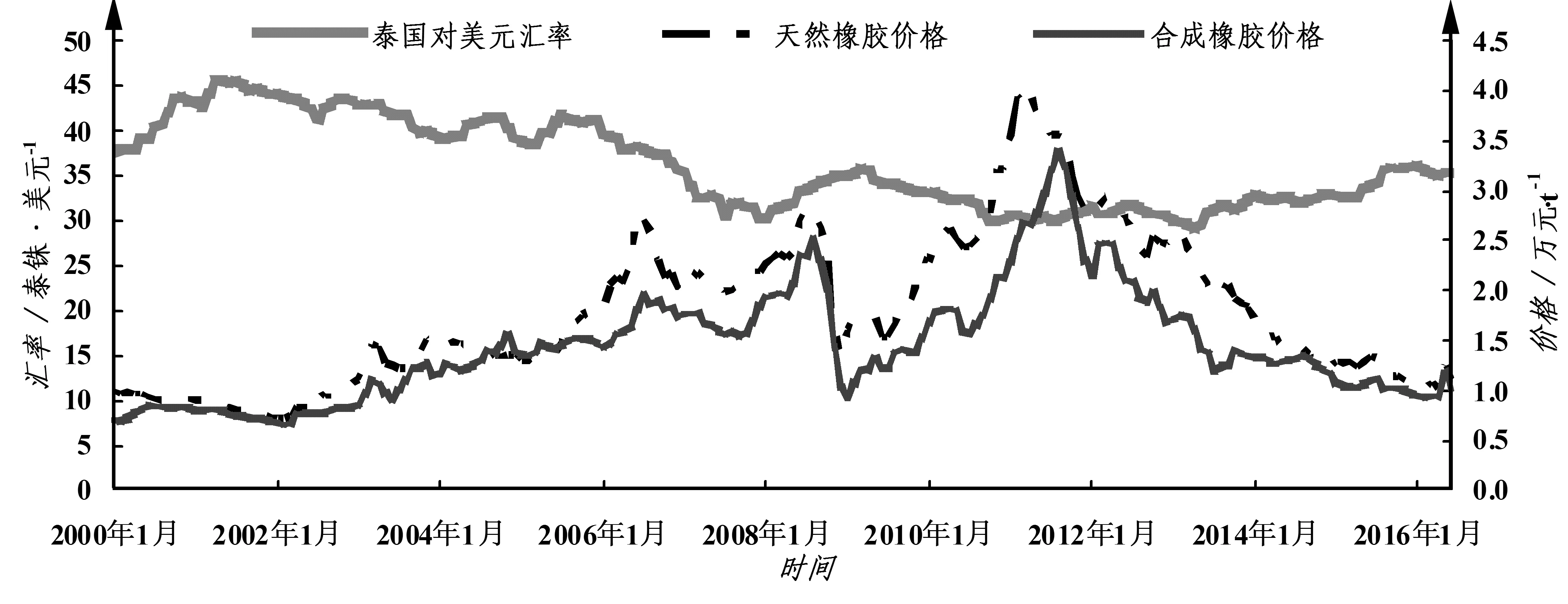

单一国家货币的人民币汇率可能难以解释天然橡胶和合成橡胶价格波动的大部分信息[21]。2005年之前,人民币、马来西亚林吉特和美元之间的间接汇率基本没有变化;2005年之后,人民币兑美元的汇率处于升值状态,升值幅度整体较大,但短期波动较小;林吉特兑美元的汇率升值较小,但波动幅度较大;人民币、林吉特兑美元的汇率对商品价格大幅度变动的解释能力可能较弱(图1)。在2009年下半年至2011年上半年的两年时间里,天然橡胶和合成橡胶价格都处于上升阶段,林吉特兑美元的汇率也处于相似的趋势状态中,具有一定的耦合关系。泰铢兑美元的汇率变动较大,但基本上是处于升值的趋势中(图2)。2009~2011年,天然橡胶和合成橡胶价格持续上涨,但泰铢对美元的汇率却在持续升值,随后汇率保持相对稳定的水平,而商品价格却是大幅度的下跌,因此无法确定它们之间是否存在协同关系。2015至2016年,在强势美元的带动下,人民币、林吉特、泰铢都有一定幅度的贬值,而天然橡胶和合成橡胶价格却处于低位运行。

1997年1月至2014年6月期间,人民币兑美元的汇率呈类平行线分布并可分为4个板块(图3):第Ⅰ区域,人民币兑美元汇率保持不变,天然橡胶价格处于较低水平,这些数据点主要来自汇率制度改革之前,这期间汇率基本保持不变(图1);第Ⅱ区域,人民币处于升值阶段,天然橡胶价格也在上升;第Ⅲ、Ⅳ区域,汇率维持在两个相对稳定的水平,天然橡胶价格从低到高陈列。从数值上看,两者呈现负相关,即人民币兑美元升值与天然橡胶价格提高相随。两者之间可能只是趋势上的一致,2005年汇率制度改革之前,人民币兑美元汇率维持在较低水平,改革之后有较大幅度的升值;在1998年亚洲金融危机结束至2012年期间,天然橡胶价格保持上涨趋势,两者的正相关有可能只是关于经济发展的耦合,或者是随经济形势变化的共同变动。

图 1 2000~2016年林吉特、人民币兑美元的汇率与天然橡胶、合成橡胶的价格Figure 1 The exchange rates of Chinese RMB, Malaysian RM against USD and the prices of natural and synthetic rubber

图 2 2000~2016年泰铢兑美元的汇率与天然橡胶、合成橡胶的价格Figure 2 The exchange rates of Thailand THB against USD and the prices of natural and synthetic rubber

图 3 2000~2014年人民币兑美元汇率与天然橡胶价格 Figure 3 The exchange rates of RMB/USD and the naturalrubber prices

在散点图(图4)的阴影部分,名义有效汇率与天然橡胶价格呈现出弱负相关,但总体而言分布较为均匀,呈明显的正相关关系,再次说明人民币升值与天然橡胶价格上升的正相关性。

2.2 汇率变动与天然橡胶期货交易存在潜在关联

期货市场是商品价格形成的重要场所,起着价格发现的作用。上海期货交易所天然橡胶持仓量和交易量总体变化趋势基本一致,只有部分时段出现相反的走势。2009~2014年期间,持仓量约占交易量的1.72%;1999至2002年6月期间,持仓量比例明显偏高。

图 4 2000~2014年人民币名义有效汇率与天然橡胶价格Figure 4 The nominal effective exchange rates and the natural rubber prices

汇率是外汇市场各交易主体相互作用的结果,在即期交易市场的会员主要是银行和大型企业,汇率传递着这些交易者对未来业务、经济走势等进行判断的信号,这些信号同样会在一定程度上影响天然橡胶期货投资者的决策。对于外部信号,汇率调整一般要快于商品市场,可能对期货市场的乐观和悲观氛围形成有一定的推动作用。汇率变动还是资金流向的一个重要信号,特别是国内外市场之间的资金流动,如2012年第一和二季度的金融账户逆差分别为246和587亿美元,以短期债权债务为主的其他投资净流出达到734和983亿美元;这期间人民兑美元升值,2012年一季度较上一季度升值了0.033 9,二季度升值0.002 0。大量的资金外流,不仅会影响货币市场,可能还会影响期货市场资金的流动,外流资本也有可能不是来自期货市场。

汇率变动与持仓量变化之间的关联。2012年3月天然橡胶期货持仓量较上一个月下降50%,可能就是受到资本外流的影响,但是否真正受到了影响,还需要进一步研究。首先是资本外流的原因,不同原因导致的外流,所产生的影响也不一样;其次,外流的资金来源是否主要来自商品期货市场,需要进一步识别,还可能主要来自股票市场、债券市场或其他市场;最后,汇率变动对产品进口和出口成本都有影响。

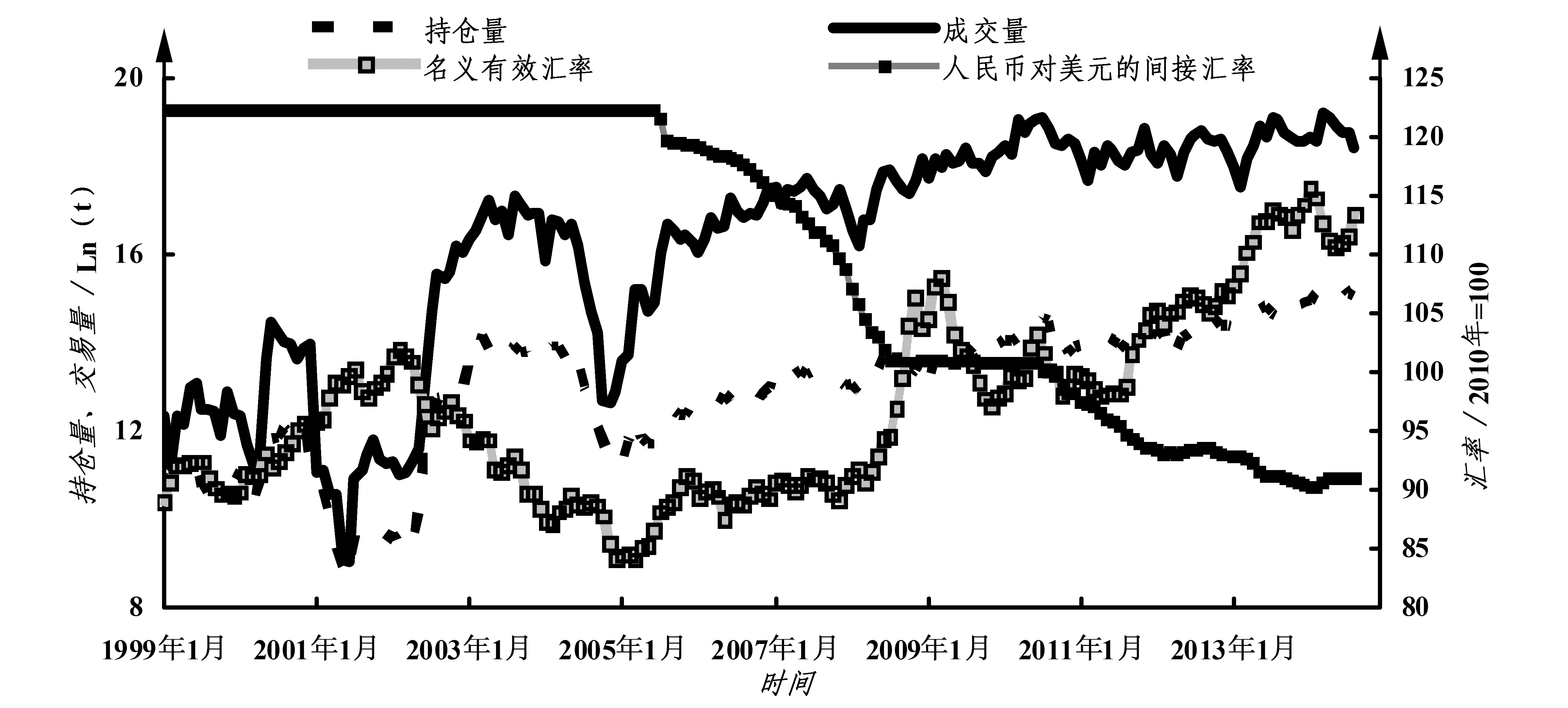

在样本期的187个月中,名义有效汇率和天然橡胶期货交易量较上一个月均为正增长的有53个月,同为负增长的有42个月(图5);在多个时间段内,名义有效汇率与交易量、持仓量有相似的变化趋势。但2013年8月至12月期间,人民币兑美元持续升值,名义有效汇率也有一定幅度的上升,而交易量持续下跌,形成相反的变化方向。中国国际收支平衡表显示,2013年第3和第4季度金融账户顺差分别达到800和1 269亿美元,这表明资金流动和汇率变化、汇率与天然橡胶期货持仓量和交易量之间的短期关系并不是固定的,但可能存在潜在的影响机制。

图 5 人民币汇率与天然橡胶期货交易量、持仓量Figure 5 The RMB’s exchange and the trade volume, open interest of natural rubber in SHFE

2.3 汇率与商品价格的回归结果解释

人民币兑美元汇率的估计参数均为负数,而有效汇率则都为正数(表1),支持相同的变动方向。

表 1 汇率、有效汇率与商品价格线性回归结果

说明:各指标的截止时间均为2014年6月,期货交易数据开始时间为1999年1月;天然橡胶和合成橡胶现货价格为1997年1月的;人民币名义有效汇率为1994年1月的。

只是因为前者的数值增大意味着贬值,而后者则为升值,使得估计系数的符号不一样。所估计的回归能通过检验,但Durbin统计量表明不能拒绝回归残差存在自相性。人民币升值对天然橡胶期货交易的持仓量、交易量和交易金额呈负向相关;与天然橡胶和合成橡胶价格下降之间存在正向的静态联系,与散点图的分析结果一致。从成本传递的角度看,人民币升值降低了天然橡胶和合成橡胶的进口成本,但提高了下游产品的出口成本,降低出口产品的竞争力;从价格形成过程上看,商品价格是现货和期货市场交易者相互博弈的结果,而汇率形成于外汇市场,受货币当局调整货币政策的影响较大,调整速度也比较快;从资金流的角度看,本币升值导致兑换一定外币所需的本币数额降低,外币资产的吸引力增加,可能导致资金流出。它们之间的关系较为复杂,需要进一步挖掘。

2.4 协整与因果关系检验

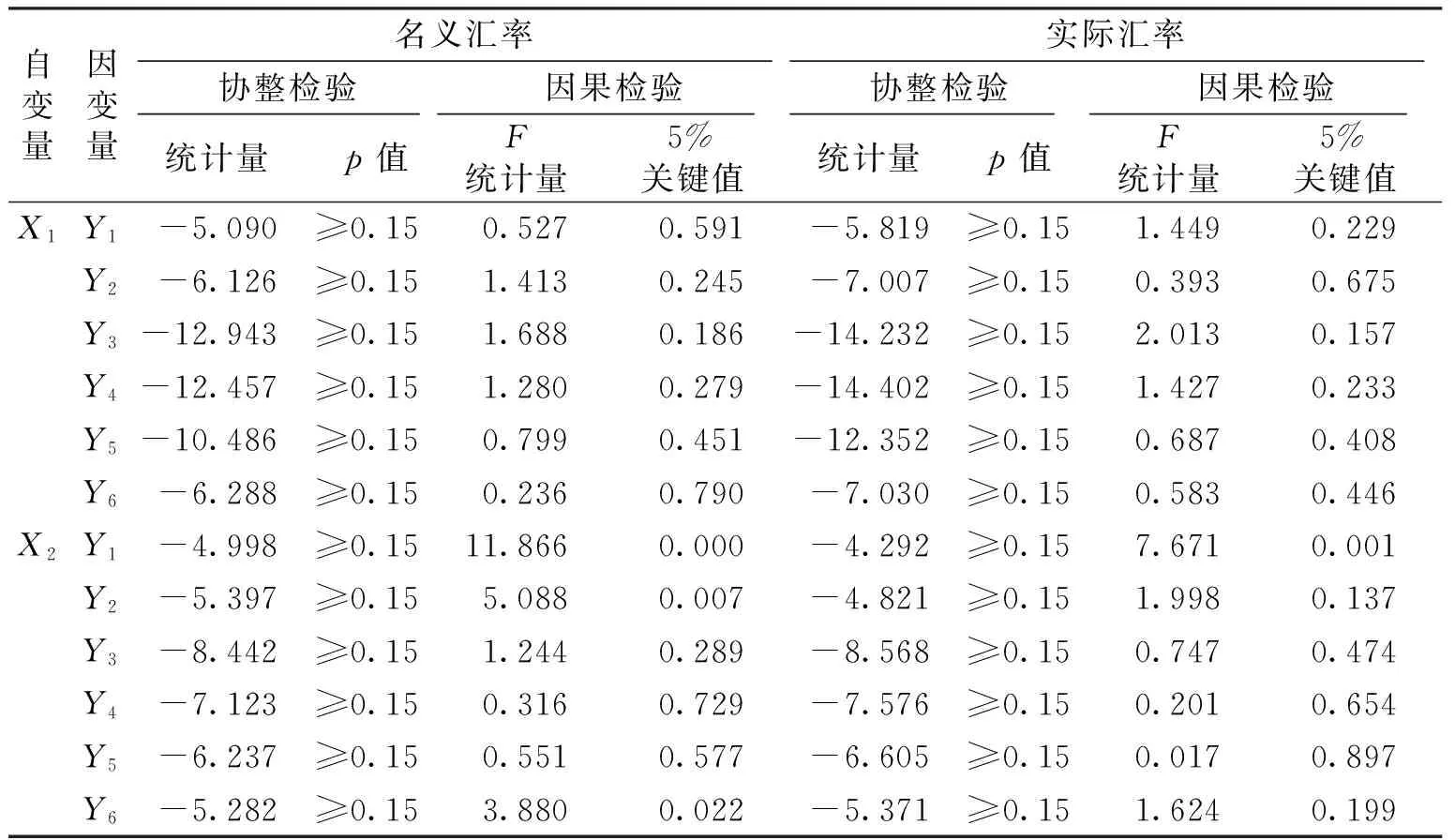

通过单位根检验发现,4个汇率序列、3个价格序列以及天然橡胶期货持仓量、交易量和交易金额都属于不平稳序列,但一阶差分处理之后是平稳的,属于一阶单整序列。通过对回归残差(表1)的ADF检验发现,在10%显著性水平下,只有天然橡胶现货价格与人民币名义与实际有效汇率、人民币兑美元实际汇率的回归残差是不平稳的,其余检验均拒绝了残差序列中存在单位根,但Phillips-Ouliaris协整检验却均不能拒绝单位根的存在。因此,尽管汇率与价格、期货交易之间存在统计意义上的相关性,但它们之间可能并不存在长期的均衡关系。

人民币兑美元名义与实际汇率都不是价格、持仓量、成交量和成交金额的格兰杰原因;名义有效汇率对天然橡胶期货和现货价格、合成橡胶价格具有预测力,实际有效汇率则只是天然橡胶现货价格的格兰杰原因,最优滞后阶数均为2(表2)。受到外部冲击之后,汇率的调整过程要快于商品市场[22],关于外部冲击的信息以及汇率变动信息会传递到商品市场,这可能是汇率对天然橡胶和合成橡胶名义价格具有预测力的主要原因。虽然美元是国际货币,人民币兑美元的间接汇率可以反映着本币与外币之间的相对价格,但中国与世界主要经济体均有较为密切的贸易往来,兑美元汇率并不足以反映整体汇率变动,这可能造成只有人民币有效汇率对天然橡胶和合成橡胶价格才具有预测力。天然橡胶的主产区分布在泰国、印尼、越南等东南亚国家,期货市场分布在新加坡、日本东京和中国上海,其中新加坡还是天然橡胶现货转运的重要港口,这些因素可能使得人民币兑美元汇率对价格没有预测力。另外,人民币汇率形成机制的市场化程度还有待进一步加强,可能也是一个重要的原因。

表 2 协整检验与线性格兰杰因果关系检验结果

2.5 脉冲响应函数分析

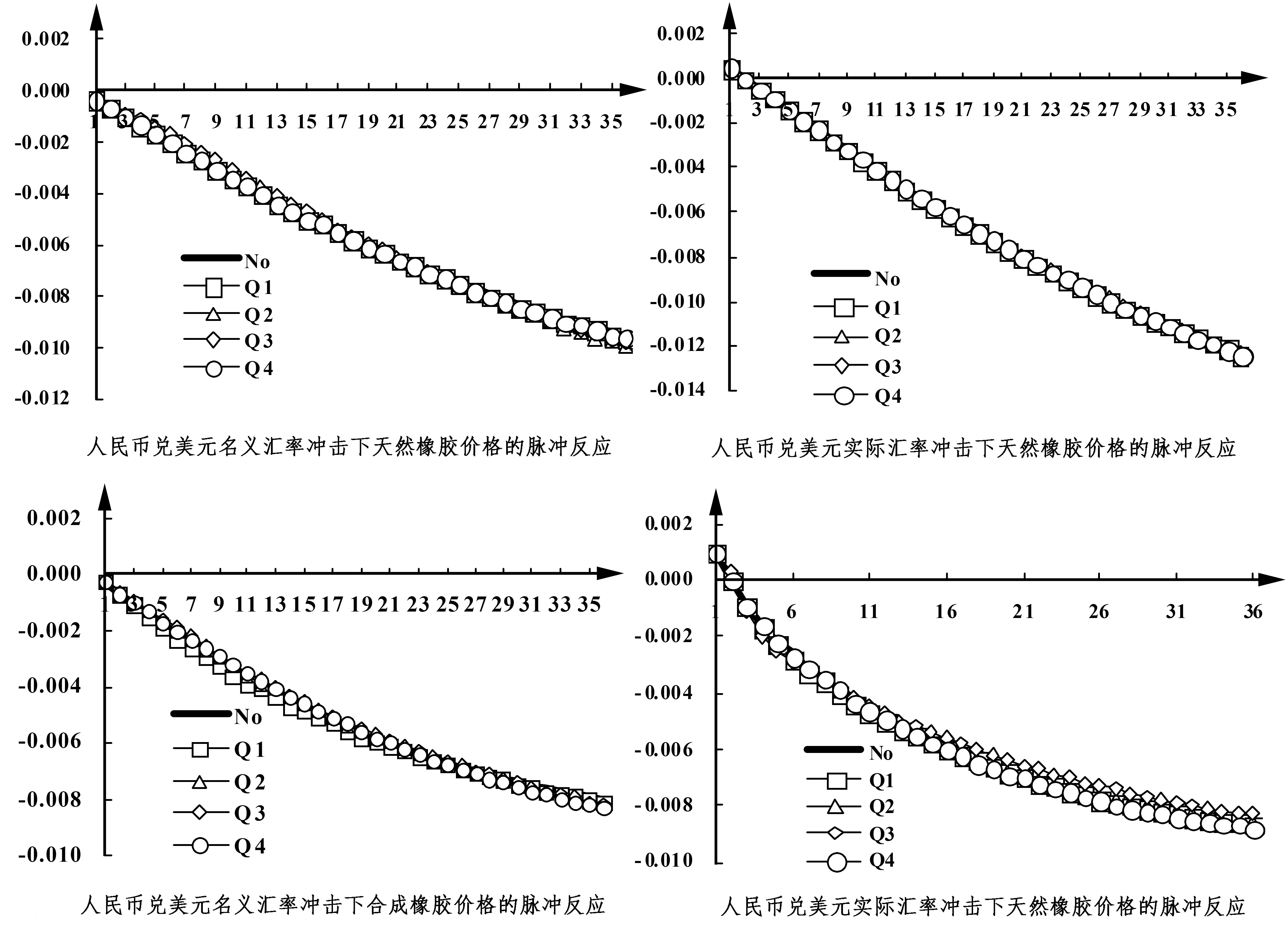

天然橡胶和合成橡胶价格对人民币兑美元名义汇率和实际汇率冲击的反应没有明显的差异(图6),在人民币相对美元的贬值冲击下,两种商品的价格持续下跌。从反应的幅度来看,两类价格对实际汇率冲击的反应更强烈,合成橡胶受到的冲击相对较小。对于来自不同季节的人民币对美元汇率的冲击,两类价格的反应均没有明显差异,各反应曲线几乎重合。

图 6 人民币兑美元名义汇率、实际汇率冲击下天然橡胶、合成橡胶价格的脉冲反应Figure 6 The impulse responses of natural and synthetic rubber prices to shocks from nominal and real rates of RMB/USD

美元是国际贸易中的主要结算货币,美国是中国最重要的贸易伙伴之一,但人民币兑美元汇率并不能全面反映中国汇率水平的变动情况,因此选用宽口径的有效汇率重新检验汇率冲击对商品价格的影响(图7)。对于名义和实际有效汇率的冲击,天然橡胶、合成橡胶价格在多数情形下,前4个月有一定幅度的下降而后持续上升,这与人民币兑美元汇率冲击下的反应曲线不一样。天然橡胶价格对来自不同季节有效汇率冲击的反应有一定的差异,在第一季度名义有效汇率的冲击下,并没有下降的过程,这可能主要是因为春节前后有较长时间的假期停工,以及生产计划大多安排在这个季节[23]。天然橡胶和合成橡胶价格对名义有效汇率冲击的反应比较相似,但对实际有效汇率与人民币兑美元实际汇率则有差异,总体而言实际汇率造成的冲击更大。

图 7 人民币名义有效和实际有效汇率冲击下天然橡胶和合成橡胶价格的脉冲反应Figure 7 The impulse responses of natural and synthetic rubber prices to shocks from nominal and real effective exchange rate index

3 结论与讨论

利用人民币兑美元的间接汇率,分析了天然橡胶、合成橡胶价格、天然橡胶期货交易与汇率的静态与动态关系,并用以贸易量为权重的宽口径有效汇率进行稳健性检验。从静态角度看,人民币汇率与天然橡胶、合成橡胶价格、以及天然橡胶期货交易变量呈正向关系,这可能源于在样本期间,人民币和两种价格均处在升值和上涨通道之中,且天然橡胶期货消费市场也是处于扩展阶段,需要在更长时期内考察两者的关系。人民币汇率与合成橡胶、天然橡胶价格、期货交易变量在Phillips-Ouliaris协整检验中均不存在协整关系,没有较为一致的变化趋势。人民币兑美元汇率对价格、期货交易变量均没有预测力,但人民币名义有效汇率是两类价格变量的格兰杰原因。人民币兑美元汇率的贬值冲击下,天然橡胶和合成橡胶现货价格的反应是负向的;对于人民币有效汇率的升值冲击,有短暂的下降过程(约4个月),然后持续上升。

天然橡胶价格上涨可能导致主产国货币的升值,从货币的需求来看,需要更多的本国货币来购买产品以及进行相关的投资,这可能与经济结构复杂程度紧密相关;从进口国的角度看,本币升值会降低进口成本,但汇率和价格分别形成于不同的市场,市场之间的信息关联、资金流动发挥着重要的关联。天然橡胶和合成橡胶价格并没有伴随人民币升值而降低,对于升值冲击的反应也是正向的,这种关系主要是受中国经济所处阶段影响。由于本国货币被低估将会促进经济增长[24],在汇率市场改革相对滞后的情况下,货币当局具有在一定程度上控制汇率的激励;在样本期间,正是中国经济快速发展的阶段,人民币汇率和天然橡胶、合成橡胶价格都受到经济形势的影响,朝着相似方向变动,但变化节奏则具有明显差异。人民币汇率市场化起步较晚,所能获得的数据时间跨度较短,无法在多个经济周期内研究利率与商品价格的关系,还需继续跟踪分析。

[1]BESSLER A D,BABULA A R.Forecasting wheat exports:do exchange rates matter?[J].JournalofBusiness&EconomicStatistics,1987,5(3):397-406.

[2]BRADSHAW G W,ORDEN D.Granger Causality from the exchange rate to agricultural prices and export sales [J].WesternJournalofAgriculturalEconomics,1990(15):100-110.

[3]NEL G,PRESTEMON J,HOLT M,et al.Nonlinear models of exchange rate pass through in international forest product markets[C].Annual Meeting.Denver,Colorado:Agricultural and Applied Economics Association,2010(61620).

[4]BENAVIDES G.Price volatility forecasts for agricultural commodities:an application of volatility models,option implieds and composite approaches for futures prices of corn and wheat[J].JournalofManagement,FinanceandEconomics,2009,3(2):40-59.

[5]OSEI Y,SALEEM S,ALBERT A.Exchange rates impacts on agricultural inputs prices using VAR[J].JournalofAgriculturalandAppliedEconomics,2009,41(2):511-520.

[6]TAYLOR B J.Low Inflation,pass-through,and the pricing power of firms[J].EuropeanEconomicReview,2000,44(7):1389-1408.

[7]姜楠,方天堃,聂凤英.开放经济体系下汇率变动对农产品价格的影响[J].农业技术经济,2006(5):50-53.

[8]刘艺卓,吕剑.人民币汇率变动对我国农产品价格传递效应的实证分析[J].当代经济科学,2009,31(3):56-62.

[9]刘艺卓.汇率变动对中国农产品价格的传递效应[J].中国农村经济,2010(1):19-27.

[10]鞠荣华,李小云.中国农产品出口价格的汇率传递研究[J].中国农村观察,2006(2):16-23.

[11]陈六傅,刘厚俊.人民币汇率的价格传递效应:基于VAR模型的实证分析[J].金融研究,2007(4):1-13.

[12]赵华.人民币汇率与利率之间的价格和波动溢出效应研究[J].金融研究,2007(3):41-49.

[13]施建淮,傅雄广,许伟.人民币汇率变动对我国价格水平的传递[J].经济研究,2008(7):52-64.

[14]BURGER K,SMIT H P,VOGELVANG B.Exchange rate and natural rubber price,the effect of the Asian crisis [C].International Congress.Zaragoza,Spain:European Association of Agricultural Economists,2002(24958).

[15]柯佑鹏,过建春.中国天然橡胶经济问题研究[M].北京:中国科学技术出版社,2006:107-113.

[16]傅新.国际金融危机对天然橡胶市场的影响[J].国际贸易探索,2009(4):59-64.

[17]ENGLE R F,GRANGER C W J.Co-integration and error correction:representation,estimation,and testing[J].Econometrica:JournaloftheEconometricSociety,1987,55(2):251-276.

[18〗PHILLIPS PCB,OULIARIS S.Asymptotic properties of residual based tests for cointegration[J].Econometrica:JournaloftheEconometricSociety,1990,58(1):165-193.

[19]GIOVANNI O,TENREYRO S.The timing of monetary policy shocks[J].AmericanEconomicReview,2007,97(3):636-663.

[20]刘锐金,魏宏杰,杨琳.国内外橡胶价格的动态关系分析[J].林业经济问题,2010,30(5):411-416.

[21]刘锐金,魏宏杰,杨琳.天然橡胶价格波动研究:规律发现、市场关联与形成机制[M].北京:中国经济出版社,2013:188-190.

[22]DORNBUSCH R.Expectations and exchange rate dynamics[J].TheJournalofPoliticalEconomy,1976,84(6):1161-1176.

[23]刘锐金.利率冲击对天然橡胶与合成橡胶价格影响分析[J].价格月刊,2016(3):6-12.

[24]RODRIK D.The real exchange rate and economic growth[J].BrookingsPapersonEconomicActivity,2008(2):365-412.

10.16832/j.cnki.1005-9709.2017.02.012

2016-07-28 基金项目:海南省自然科学基金资助项目(712137、714280)、国家哲学人文社会科学基金青年项目(11CJY064)

刘锐金(1984-),男,广东大埔人,副研究员,硕士,从事产业经济与价格风险管理方面的研究,(电话)13648673677,(E-mail)liuruijincl@gmail.com。

F740.3

A

1005-9709(2017)02-0061-09

猜你喜欢

橡胶科技(2022年3期)2022-07-19 09:10:44

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

世界热带农业信息(2016年10期)2017-04-14 19:45:42

世界热带农业信息(2016年7期)2016-08-23 11:39:54

世界热带农业信息(2016年3期)2016-04-05 08:56:58

世界热带农业信息(2016年2期)2016-03-11 10:46:52

橡胶科技(2015年6期)2015-07-31 07:05:08