木材合法性贸易要求对中国木质林产品贸易的影响*

——基于欧盟新木材法案的分析

2017-06-27 08:11:44曾伟李腊梅曾寅初

林业经济问题 2017年2期

曾伟,李腊梅,曾寅初

(1.中国粮食研究培训中心,北京100801;2.河南省正阳县农业局,河南 正阳 463600;3.中国人民大学 农业与农村发展学院,北京100872)

木材合法性贸易要求对中国木质林产品贸易的影响*

——基于欧盟新木材法案的分析

曾伟1,李腊梅2,曾寅初3

(1.中国粮食研究培训中心,北京100801;2.河南省正阳县农业局,河南 正阳 463600;3.中国人民大学 农业与农村发展学院,北京100872)

继美国2008年出台雷斯法案修正案后,欧盟和澳大利亚也纷纷实施了禁止非法木材进口的法案。作为木质林产品贸易大国,这些举措将对中国木材产品出口至这些国家产生重大影响。以欧盟新木材法案为例,结合中国木材行业发展现状和中欧贸易状况,分析此项法规对中国木质林产品贸易格局的影响并提出相应的对策建议,以促进中国木质林产品出口贸易和加工贸易的稳定发展。

欧盟新木材法案;木质林产品;非法采伐

世界木材非法采伐问题自2006年以来日益严重。据世界银行估计,非洲刚果盆地、东南亚、俄罗斯及巴西等木材非法采伐较为严重的国家和地区,木材非法采伐率高达80%[1]。欧洲经济委员会和联合国粮食及农业组织 (Food and Agriculture Organization of the United ,FAO)等机构的数据表明,世界非法砍伐木材数量约占世界木材总量的20%~40%[2],非法木材使得全球木材产品价格下跌7%~16%[3],严重损害森林的可持续发展[4]。为了抑制世界木材非法采伐,美国于2008年发布了雷斯法案修正案,澳大利亚于2012年出台《禁止非法木材法案》,欧盟于2013年正式实施《欧盟新木材法案》。《欧盟新木材法案》要求所有首次进入欧盟市场的木材产品进行“尽职调查”,保证木材贸易商投放欧盟的木材产品可追溯。自2004年起,中国已成为世界木材产品市场上重要的生产加工国和贸易国,据UN COMTRADE数据库统计,2001年至2014年间,中国木质林产品进口总额从102.2亿美元增长到464.5亿美元,增长了3.55倍;出口总额从60.8亿美元增长到597.2亿美元,增长了8.82倍,美国和欧盟分别是中国木质林产品的第一和第二大出口市场。加之,中国每年都从东南亚、俄罗斯和非洲进口大量的木材原料,而这些地区又是非法砍伐的集中地,是发达国家重点监测的地区[5-8],如果欧美严格执行木材法案,无疑将影响中国木材原料进口来源地和产品销售市场,对中国木制林产品出口既有消极影响也有积极影响[9-10]。短期内会造成市场准入障碍、减少林产品国际贸易量[11-12],长远看对于促进全球森林资源保护、维护林产品国际贸易正常秩序起着重要的积极作用[13-14]。为更详尽地分析木材合法性贸易要求对中国木质林产品贸易格局的影响,以欧盟新木材法案为例,结合中国木材行业发展现状和中欧木材贸易状况,分析木材合法性贸易要求对中国木材原料进口和加工产品出口的影响。

1 数据来源

没有特殊说明的研究数据均来源于UN COMTRADE数据库(包括2014年欧盟木材产品进口额前11位的地区及其所占比例、中国进口木材原料来源地的比例变化和中国木家具和胶合板出口地区及份额的变化);2009年中国木材加工行业的主要企业集聚地情况资料来源于南京林业大学国家林业局林产品经济贸易研究中心网站[15]。

2 研究对象概况

2.1 中国木材产业发展现状

2.1.1 中国木材产业具有以中小企业为主的重要特点

根据中国2008年的经济普查和国泰安中国非上市企业数据库的数据,中国共有木材产品生产加工企业12.79万家,其中中小企业12.55万家,占98.07%。在胶合板产业的2.06万家企业中,中小企业比例为99.91%;在2 239家木地板产业中,中小企业比例为99.55%;在2.74万家造纸产业中,中小企业比例为99.36%(木材行业是指全部的木材产品加工制造业;中小企业的划分参照中国工业和信息化部等2011年发布的划分标准)。中小企业在中国木材产品出口中占有非常重要的地位。从出口企业来看,中小企业占了绝大部分。在全部木材行业4 041家中,中小企业占95.37%;在胶合板产业361家出口企业中,中小企业占98.34%;在木地板产业89家出口企业中,中小企业占93.26%;在造纸产业187家出口企业中,中小企业占74.87%。从出口额来看,在胶合板出口中,中小企业出口额达到132.48亿元,占全部胶合板行业出口额的89.4%;在木家具出口中,中小企业出口额达到406.05亿元,占全部木家具出口额的82.54%。

2.1.2 中国木材产业具有显著的企业集聚特点

中国木材加工企业主要分布在东北临近俄罗斯的边境地区,长江三角洲、广东福建等沿海地区,以及渤海湾地区,而且在这些地区形成了几个重要产业集聚地。根据南京林业大学国家林业局林产品经济贸易研究中心的调查[15],2009年中国胶合板产业主要有4个重要的企业集聚地——江苏邳州、山东临沂、河北文安和浙江嘉善。江苏省邳州市是全国胶合板重点产区,全市有2 000多家胶合板企业,而且大多数企业的产品出口,年出口量占全国胶合板总出口量的40%,产品主要出口美国、欧洲、中东市场,2009年出口超过400万m3;山东临沂市2011年1月荣获“中国板材之都”称号,全市有板材加工企业超过1.8万家;河北省文安县有近2 000家胶合板企业;浙江嘉善胶合板企业有数百家。中国木地板产业主要分布在东北三省、天津、上海、四川、云南、广东、陕西、江苏和湖北等地。其中实木地板主要产区分布在长江三角洲、珠江三角洲、环渤海地区和东北林区。浙江省湖州市南浔区是中国实木地板生产企业最大的集聚地,2009年南浔地板类企业达1 000多家,主要以生产实木地板为主。实木复合地板产地分布相对较为分散,在广东、江苏、吉林、上海、天津、浙江、辽宁、黑龙江等地都有生产,吉林省敦化市是2006年以来快速发展起来的主要以生产实木复合地板为主的企业集聚地。强化木地板企业主要分布在江苏、广东、辽宁、四川、湖北、湖南等地,其中江苏省常州市武进区的横林镇是中国强化木地板生产企业的最大聚集地。截至2010年底,横林镇强化木地板产业集群已拥有地板终端企业175家,防静电地板企业35家,相关配套企业230余家,从业人员达3万余人。

2.2 中国木质林产品贸易发展现状

2.2.1 木质林产品进出口迅猛增长

中国木质林产品进口总额由2002年的115.24亿美元快速增长到2014年的464.54亿美元,出口总额由2002年的77.13亿美元快速增长到2014年的597.15亿美元。2014年中国木质林产品进口额最大的是纸和纸制品,为123.18亿美元;其次是木浆,为120.66亿美元;最次是原木和锯材,分别为117.82亿美元和80.86亿美元。中国木家具出口额在2002年超过德国,2005年超过意大利后,迄今保持世界第一,2014年出口额为231.84亿美元,远超位于第二、三位的意大利(60.15亿美元)和德国(50.56亿美元)的总额(110.71亿美元)。2005年中国胶合板出口额超过马来西亚和印尼,成为全球最大的胶合板出口国,之后一直维持世界第一的地位,2014年出口额已占到全球胶合板总出口额的35.31%。

汉中地处陕西南部,属亚热带季风性湿润气候,既适宜小果粒的中国樱桃种植,也适宜欧洲大樱桃栽培。经20年引种试验、示范和推广,大樱桃已发展到1.3万多亩,主要分布在西乡樱桃沟,勉县樱桃沟、周家山,略阳黑河坝、接官亭,城固小河、文川,南郑黎坪、高台,洋县牛头山和汉台区的宋家沟等地。生产中我们了解到,有的大樱桃园定植后管理粗放,植株放任生长,幼树不整形修剪,几年后主侧枝分布混乱,没有树形;有的施肥不合理,甚至缺少授粉品种,导致部分樱桃大树不挂果,或少花少果、有花无果。

2.2.2 中国和欧盟木材产品双边贸易情况

中国是欧盟木材产品的重要进口国(表1)。2001年至2014年间,欧盟从中国进口的人造板额度从0.14亿美元增长到24.33亿美元,占欧盟胶合板进口总额的比例从1.18%增长到23.88%;欧盟从中国进口的木家具额度从3.42亿美元增长到65.83亿美元,占欧盟木家具进口总额的比例从14.6%增长到55.66%;欧盟从中国进口的纸及纸制品额度从3.34亿美元增长到36.83亿美元,占欧盟纸及纸制品进口总额的比例从5.44%增长到26.78%;欧盟从中国进口的木制品额度从5.75亿美元增长到20.57亿美元,占欧盟木制品进口总额的比例从6.77%增长到55.35%。2014年中国人造板、木家具、纸和纸制品以及木制品对欧盟的出口额均占欧盟该类产品进口额的首位,中国是欧盟木材产品最大的进口国。同时,中国又是欧盟木材产品的重要出口国。2002年至2014年间,中国从欧盟进口纸和纸制品的额度从5.43亿美元增加到12.90亿美元;中国从欧盟进口原木、锯材和木家具额度分别从2002年的0.79亿美元、1.04亿美元和0.32亿美元增加到2014年的3.88亿美元、5.86亿美元和4.66亿美元。

表 1 2014年欧盟木材产品进口额前11位的地区及其所占比例/%

3 欧盟新木材法案对中国木质林产品贸易的影响

3.1 对中国木材产品国际竞争力的影响

首先,中国和欧盟木材产品双边贸易额及其增长趋势与中国主要木材产品在欧盟市场的份额迅速增长均显示中国木材产品在欧盟市场具有很强的国际竞争力。

其次,中国木材产品受欧盟新木材法案的不利影响可能大于欧盟市场上的主要竞争对手。第一,因为中国木材行业受欧盟新木材法案直接影响的企业数量要远大于竞争对手。越南等东南亚新兴的木材产品生产加工国,产品出口一般以大型企业为主,而多数企业的产品一般只在国内销售,因此这些国家的中小木材企业基本不受欧盟新木材法案实施的影响。而中国木材行业产品出口以中小企业为主的特点导致中国木材行业受欧盟新木材法案直接影响的范围要大于其竞争对手。第二,因为中国木材企业对国外木材的进口依存度较高,加大了其对欧盟新木材法案的应对难度。东南亚等木材产品的生产加工国一般同时是木材原料的生产国,其木材产品主要依赖国内木材原料,而中国出口的木材加工产品的原料主要是从国外进口的,这造成了中国木材企业应对木材合法性贸易要求的难度相对较大,应对的成本也会相对较高。第三,与发达国家木材加工企业相比,中国木材企业的管理水平和规范性程度相对较低,因此在应对欧盟新木材法案实施时的应对成本也会相对较大。

最后,中国木材行业对欧盟新木材法案的应对能力高于东南亚等主要竞争对手。与东南亚等木材产品生产加工新兴国家相比,中国木材行业的发展更加成熟,处在相对更高的水平上,具体体现在3个方面。第一,中国具有较高的研发和技术水平,更易通过技术进步、新产品研发等方式来消化欧盟新木材法案实施带来的不利影响。第二,中国拥有较完整的相关配套产业,产业综合优势明显,发挥产业链的整体优势能大大减少欧盟新木材法案的影响。第三,中国国内市场成熟且不饱和,通过内销和出口的相互结合可以更好地调整企业的经营,化解欧盟新木材法案实施所带来的不利影响。

3.2 对中国木材产品原料进口市场和产品出口市场的影响

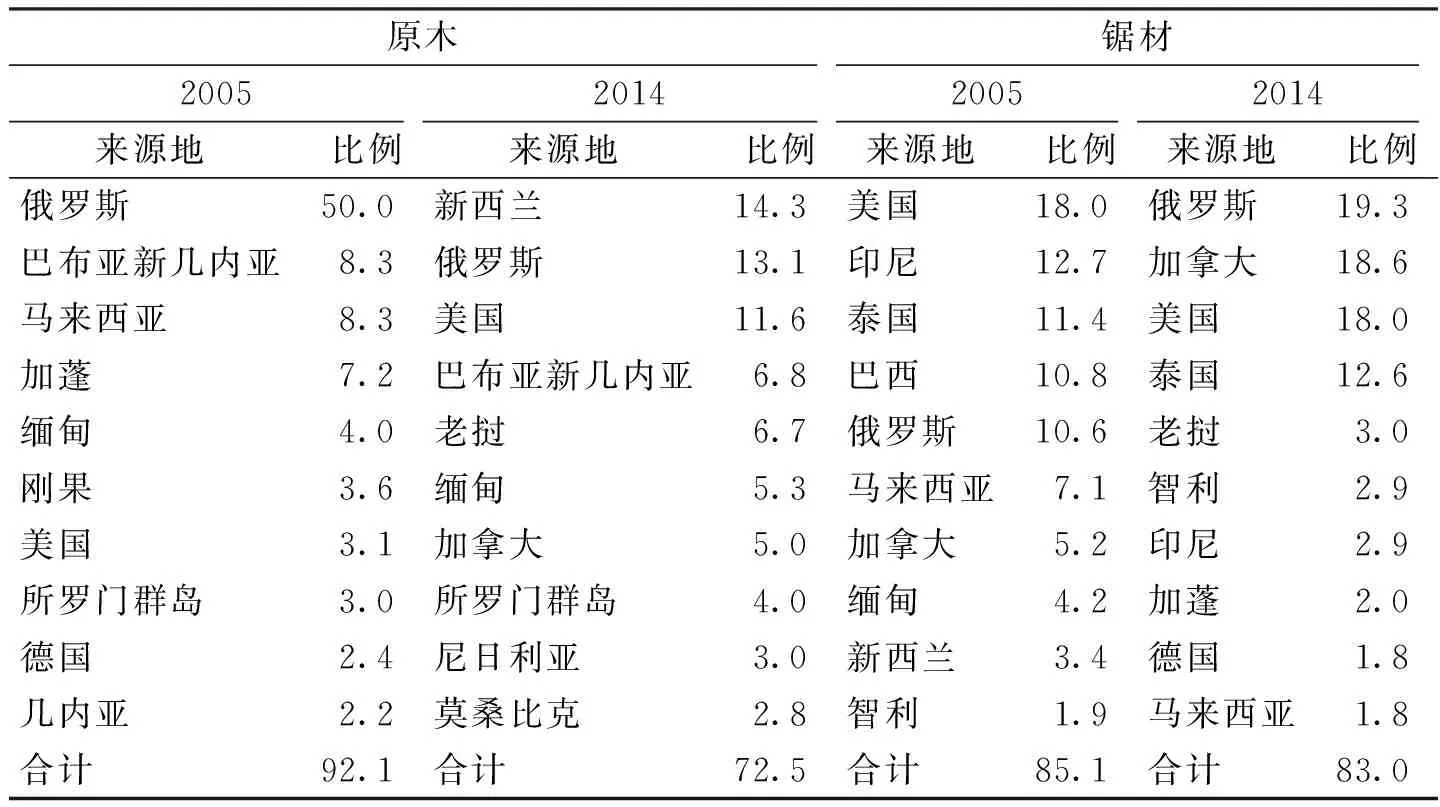

首先,中国木材原料进口来源地发生变化,从发达国家进口的比例进一步上升。2014年中国从俄罗斯、巴布亚新几内亚、老挝、缅甸、所罗门群岛、尼日利亚、莫桑比克进口的原木占原木总进口量的41.7%;从俄罗斯、泰国、老挝、智利、印度尼西亚和加蓬进口的锯材占锯材总进口量的44.5%。而这些国家或地区的森林管理存在较多问题,难以保障木材产品的合法性和可追溯性。因此,欧盟新木材法案实施后,中国木材加工企业为了满足法案门槛要求、降低应对成本,将改变木材原料进口来源地。2005至2014年间,从中国木材原料进口额的构成来看,中国进口木材原料的来源地发生了一些变化。在进口原木中,新西兰的进口比例从1.97%上升到14.3%,美国的进口比例从3.1%上升到11.6%,加拿大的进口比例从不足2%上升到5.0%,而从俄罗斯的进口比例显著下降了40个百分点。在锯材进口中,加拿大的进口比例从5.2%上升到18.6%,美国的进口比例仍保持在18.0%的较高水平(表2)。可以预计,随着欧盟新木材法案的实施,从美国、加拿大、新西兰以及欧盟国家进口木材原料的比例将有可能继续上升。

表 2 中国进口木材原料来源地的比例变化/%

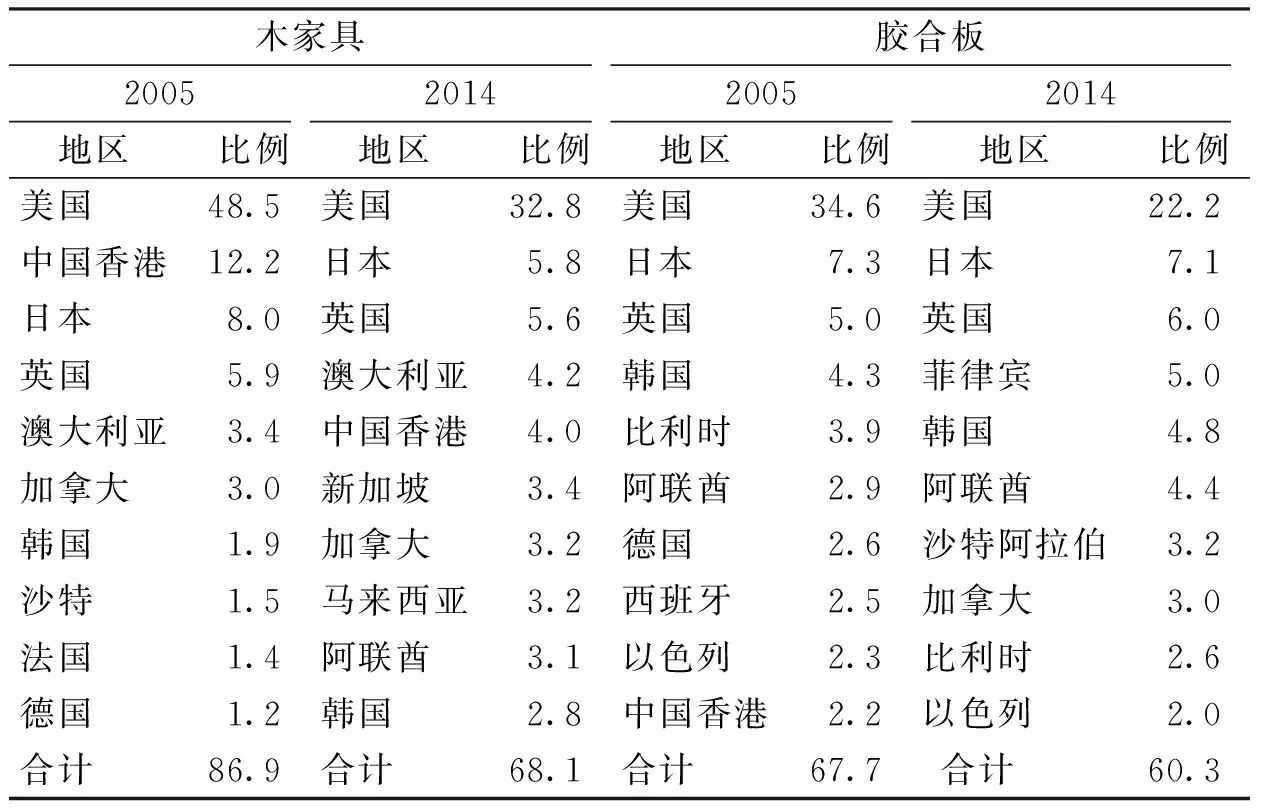

其次,中国木材产品出口市场发生变化,发达国家的出口比例进一步下降,出口市场更加多元化。中国木材产品主要销往欧美等发达国家,2014年中国木材产品:人造板、木家具、纸和纸制品以及木制品对欧盟出口额均位居欧盟同类产品进口量的第一位,分别占该类产品进口总量的23.9%、55.7%、26.8%和55.4%。因此,欧盟新木材法案实施后,中国木材产品对欧盟的出口将会受到较大的冲击。为了降低风险,企业将积极开拓其它市场,实现销售市场多元化,降低贸易风险。2005年至2014年间,从中国木家具和胶合板出口国家的构成来看,中国木材产品出口地区已经发生一些变化。木家具和胶合板出口中,出口前十位国家所占的比例大幅下降,同时往欧盟发达国家的出口比例也开始逐渐下降(表3)。可以预计,随着欧盟新木材法案的实施,中国木材产品出口市场将逐渐地多元化,对欧美等发达国家的出口依存度将逐渐降低。

表 3 中国木家具和胶合板出口地区及份额的变化/%

4 对策与建议

第一,应加强对木材合法性贸易要求的宣传和培训工作。了解和理解木材合法性贸易要求是有效应对的基础,政府部门、行业协会、非政府组织以及科研机构,都应该通过各种渠道,采用不同的方式扩大对欧盟新木材法案的宣传,同时还应加强对企业要如何应对木材合法性贸易要求方面的培训。

第二,需构建便利高效的国内应对木材合法性贸易要求配套体系。建立中国便捷化和高效化的木材合法性认证体系,尽可能地降低中国木材企业对欧盟新木材法案的应对成本。

第三,要启动中国木材产业和木材使用长期规划的编制工作。木材合法性贸易要求的实施,虽然只强调了木材的来源合法性和产销可追溯性问题,但对世界木材原料的格局具有深远的影响。对于中国这样一个世界木材产品生产加工大国而言,保障木材原料的长期稳定供应将是影响中国木材行业长期发展的根本。因此,建议把握应对欧盟新木材法案实施的历史机遇,从国家木材资源安全的角度出发,启动中国木材产业和木材使用长期规划的编制工作,明确中国木材产业和木材使用的长期目标,在保证生态的前提下,逐步提高木材原料的自给率,通过鼓励木材企业在海外建立原料基地等方式,确保国外合法性木材原料的供应。

[1]THE WORLD BANK.Strengthening Forest Law Enforcement and Governance:Addressing a Systemic Constraint to Sustainable Development[R/OL].[2015-01-11].http://www.illegal-logging.info/sites/default/files/uploads/Forest_Law_FINAL_HI_RES_9_27_06_FINAL_web.pdf.

[2]UNECE/FAO.Forest Products Annual Market Review[R/OL].[2015-01-11].http://www.unece.org/fileadmin/DAM/timber/docs/fpama/2007/FPAMR2007.pdf.

[3]SENECA CREEK ASSOCIATES,LLC&WOOD RESOURCES INTERNATIONAL,LLC.“Illegal”Logging and Global Wood Markets:The Competitive Impacts on the U.S. Wood Products Industry[R/OL].[2015-01-12].http://www.docin.com/p-67720108.html.

[4]HIRSCHBERGER P.Illegal Wood for the European Market-Analysis of the EU Import and Export of Illegal Wood and Related Products[R].Frankfurt:WWF-Germany,2008:45-61.

[5]李倩,王雪梅,曾蕾.《欧盟木材及木制品规例》对中国木制品出口的影响与对策[J].林业经济,2011(4):75-78.

[6]李剑泉,候建筠,陈勇,等.雷斯法修正案实施后中国企业的应对策略[J].世界林业研究,2010,23(3):77-80.

[7]印中华,李剑泉,田禾,等.欧盟木材法案对林产品国际贸易的影响及中国应对策略[J].农业现代化研究,2011,32(5):537-541.

[8]韩沐洵,田明华,蔡昕妤,等.中国木质林产品贸易与国际非法采伐相关性分析[J].林业经济,2013(9):75-82,101.

[9]徐斌,陈绍志,李岩.中国企业应对国际合法林产品贸易需求现状调研分析[J].林业经济问题,2014,34(2):187-192.

[10]曾寅初,曾伟,秦光远.木材合法性贸易要求对我国木业企业的影响:基于江苏、浙江和山东木业企业的调查分析[J].林业经济,2012(5):39-43.

[11]曾伟,曾寅初,王蔚.欧盟新木材法案出台原因与本质属性[J].林业经济,2014,36(5):65-70.

[12]陈积敏,杨红强.木材非法采伐影响机理研究[J].林业经济,2014,36(2):110-114.

[13]王邱文,陈积敏,钱静.木材非法采伐及相关贸易的监管框架构建[J].林业经济,2015,37(11):44-47.

[14]刘金龙,龙贺兴,涂成悦.非法采伐语境下利益攸关方的行动分析[J].林业经济,2014,36(3):83-89.

[15]SINO-RCETFOR.2009年中国木材及人造板加工集散地及主要加工产品统计数据[EB/OL].(2009-12-21)[2012-02-13].http://www.rcetfor.org/show_Science.asp?id=277.

10.16832/j.cnki.1005-9709.2017.02.013

2016-04-19

曾伟(1985-),女,河南驻马店人,助理研究员,博士,从事农业政策分析和农林产品贸易方面的研究,(电话)010-63904385,(E-mail)zengwei0106@163.com。

李腊梅(1978-),女,河南正阳人,经济师,从事农产品贸易和农业安全政策分析方面的研究,(电话)010-63904385,(E-mail)753409082@qq.com。

F746.24

A

1005-9709(2017)02-0070-05

猜你喜欢

建筑与预算(2024年2期)2024-03-22 06:51:36

大自然探索(2024年1期)2024-02-29 09:10:32

军事文摘(2021年16期)2021-11-05 08:49:06

漳州职业技术学院学报(2019年1期)2019-11-16 08:45:58

国际木业(2016年11期)2016-12-21 03:12:56

中国林业产业(2016年5期)2016-04-03 00:32:36

国际木业(2016年6期)2016-02-28 10:26:49

国际木业(2016年5期)2016-02-28 10:26:30

浙江林业(2015年1期)2015-11-30 22:48:00

中国质量与标准导报(2014年12期)2014-02-28 22:26:41