基于综合净现值的医疗设备成本效益分析

2017-06-27 08:15李云王涵王作涪钱勇

中国医疗设备 2017年6期

李云,王涵,王作涪,钱勇

国家电网公司北京电力医院 a.采供维保部;b.院办,北京 100073

基于综合净现值的医疗设备成本效益分析

李云a,王涵a,王作涪a,钱勇b

国家电网公司北京电力医院 a.采供维保部;b.院办,北京 100073

目的 为了更加科学、合理地评估医疗设备所产生的综合效益,本文探索一种新的医疗设备成本效益分析方法。方法 在深入研究现有医疗设备成本效益分析方法的基础上,提出综合净现值效益分析模型,并针对某医院大型医疗设备开展分析。结果 采用综合净现值效益分析方法实现了对医疗设备经济效益和社会效益的综合评价。结论 综合净现值效益分析方法使得不同类型医疗设备个体之间具有可比性,为医院医疗设备配置和投资决策提供了客观、有效的数据支持。

医疗设备管理;成本效益分析;综合净现值效益分析

引言

随着大量的高端医疗设备走进医院,如何提高医疗设备使用效率、提升医疗设备管理水平成为现代医院面临的重要课题[1-2]。研究表明,医疗设备成本效益分析可以为医院配置和管理医疗设备提供科学、合理、有效的数据支撑,是医院医疗设备精细化管理的重要指标[3-4]。常见的成本效益分析方法主要关注医疗设备的经济效益,忽略了其潜在的社会效益、科研效益等[5-6]。本文探索的医疗设备效益分析方法,将不再停留在经济效益层面,而是综合评估医疗设备的各项效益指标,量化分析,使得不同类型医疗设备个体之间具有可比性,从更加全面的角度对医疗设备所产生的效益进行科学评价。

1 常用的医疗设备成本效益分析方法

常用的医疗设备成本效益分析方法主要分为两类:静态分析法和动态分析法。静态分析法计算简单、意义明确,但没有考虑资金的时间价值,主要有投资回收期法、投资收益率法等;而动态分析法则比较全面、精确,弥补了静态分析法没有考虑资金的时间价值这一缺点,主要有净现值法、动态投资回收期法等[7-9]。

(1)投资收益率法(Return On Investment,ROI)是计算项目在正常投入使用的条件下,项目净收益占项目初始投资的比率。该指标在一定程度上反映了投资效果的优劣,计算公式为:

投资收益率=年度净收益/初始投资额×100% (1)

(2)净现值法(Net Present Value,NPV)是在考虑货币时间价值的条件下,项目净收益按行业基准折现率折现之后与初始投资之间的差额。计算公式为:

其中,n为计算期年数;CIt和COt分别为第t年度的现金流入和现金流出;CIt- COt为第t年度的净收益;ic为折现系数。

无论是静态分析法还是动态分析法都仅停留在经济效益分析层面,没有考虑医疗设备使用过程中带来的其他隐形效益。

(3)基于效益-效果的成本效益分析方法综合考虑了医疗设备产生的经济效益和社会效益[10]。该方法通过调查问卷统计分析得到效果因子S,再通过乘积的方式将效果因子作为增益参量对净现值进行修正,得到效益-效果综合分析下的净现值NPV’。计算公式为:

其中,S为(0,1)之间的一个小数;NCF0为预计投产后每年的净现金流量(假设每年的净现金流量相等)。

尽管基于效益-效果的成本效益分析方法兼顾了对医疗设备社会效益的评价,但简单的通过增益参量修正净现值在模型理解上容易造成混淆,且该方法基于的“每年的净现金流量相等”这一假设与医疗设备每年净现金流量往往不相等的实际情况有很大出入,此外,该方法很难对不同类型设备进行比较,有很大的局限性。

为了实现对医疗设备经济效益和社会效益的综合评价,同时使得不同类型医疗设备个体之间具有可比性,本文提出一种新的医疗设备综合效益分析方法,即综合净现值效益分析方法。

2 综合净现值效益分析方法

基于净现值的基本概念,同时,综合考虑医疗设备在使用过程中产生的社会效益,本文提出了一种新的医疗设备效益分析方法—综合净现值效益分析方法。

模型定义:在医院的同等经营环境下,依照行业基准折现率,同时量化医疗设备产生的社会效益,计算医疗设备的单位投入成本(100元)在单位周期内(1年)的综合净现值效益NPVCB。具体模型如公式(4)。

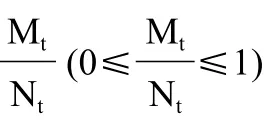

其中,k1和k2分别为被评估设备产生的经济效益权重和社会效益权重(k1+ k2= 1);CIt和COt分别为被评估设备在第t年度的现金流入量和现金流出量;Mt为被评估设备在第t年度的社会效益得分;Nt为社会效益标准分;Deprt为被评估设备在第t年度的折旧费;I0为设备投资原值,ic为折现系数。

为了更全面的体现设备在评估周期内的净效益,模型中还考虑设备评估周期内的折旧费,即Deprt。同时,模型中设备原值I0的引入是为了实现不同类型设备个体之间的比较,即计算单位投资产生的综合净现值效益。

3 数据采集

本文以某医院大型医疗设备(2台MR设备和2台CT设备)为例,针对其在2014年、2015年度内的综合净现值效益开展分析。依据综合净现值效益分析模型,本文调研采集的数据组成,见图1。

图1中各项数据的具体含义如下:

(1)现金流入量:是指设备正常使用过程中所收取的检查费、附加收费的总和。

(2)附加收费:是指由配合设备使用的医疗耗材、试剂、药品、医疗用品等材料产生的收费。

(3)现金流出量:是指维持设备正常使用所需要的计量费、维修费、维保费、材料费、管理费的总和。

图1 综合净现值效益分析模型数据组成

(4)社会效益:是指被评估设备产生的除经济效益外的其他综合效益。依据常用医疗设备定性分析指标[11-12],本文设计的社会效益评估指标共有10项,每项指标的标准分为10分。社会效益指标综合考虑了设备使用饱和度、是否存在未启用功能、设备故障率、设备配置重复性、是否应用于科研教学项目、设备先进性水平、是否24 h处于备用状态、是否对提高医院社会影响力发挥作用、设备设计所体现的无创无害程度、设备本身智能信息化程度等因素。本文根据医疗设备使用科室反馈结果以及社会效益各项指标评分标准进行打分,10项指标得分总和即医疗设备社会效益得分。

基于经济效益与社会效益同等重要的假设,本文计算医疗设备综合净现值效益NPVCB时,k1与k2的取值都为0.5。

4 分析结果

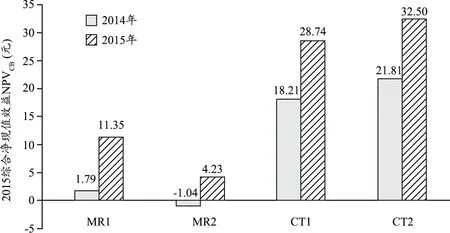

该医院大型医疗设备(2台MR设备和2台CT设备)在2014年、2015年度内的综合净现值效益分析对比结果,见图2。

图2 某医院大型医疗设备2014年度、2015年度NPVCB对比结果

由图2可见,四台大型设备的综合净现值效益NPVCB各不相同。其中,设备MR1和CT2的综合净现值效益NPVCB分别高于设备MR2和CT1,这是因为该医院在两台MR设备和两台CT设备上所开展的检查项目不同,且不同部位的病人数量不同,并且因设备型号、科研应用等因素影响,设备的社会效益也不同;相比于MR设备,该医院CT设备的综合净现值效益NPVCB较高,反映了该医院CT设备产生的综合效益更大;而2014年设备MR2的综合净现值效益NPVCB为负则提示了该医院需进一步提高该设备的综合效益;此外,相比于2014年度,该医院大型设备2015年度综合净现值效益NPVCB均有很大提高,这与该医院快速发展、大型设备使用效率大幅提高的情况保持一致。

5 总结与展望

本文提出的综合净现值效益分析方法实现了对医疗设备经济效益和社会效益的综合评价,使得不同类型医疗设备个体之间具有可比性,为医院医疗设备配置投资决策提供了客观、有效的数据支持[13-16]。综合净现值效益分析方法具有以下优点:① 该方法基于净现值的基本概念,考虑了货币的时间价值;② 该方法反映的医疗设备综合效益概念明确、易于理解;③ 方法模型中经济效益和社会效益权重系数的引入,使得在同一单位下量化经济效益和社会效益变为可能;④ 方法模型中经济效益和社会效益权重系数可以根据实际应用场景或不同设备类型进行调整,具有可拓展性;⑤ 基于单位投入成本的分析使得不同类型的医疗设备个体之间的综合效益比较变为可能。

本文采用的社会效益指标和评价标准很大程度依赖人的主观认识,在进一步研究中可以根据数学方法对不同类型设备设计不同的评价标准,使得社会效益评价更加客观。此外,还可以对综合净现值效益分析方法进行更深入的研究和拓展,以提高其适用范围。

[1] 李柏林,李雷.浅谈医疗设备的效益管理[J].医疗卫生装备, 2008,29(11):72-73.

[2] 袁红静.强化医疗设备管理提高医院科学化管理水平[J].中国现代医生,2009,47(31):96-97.

[3] 王延忠.浅谈医疗设备的精细化管理[J].中国现代医学杂志,2013,23(19):110-112.

[4] 高敬龙.开展医院成本效益分析深化医疗设备投资管理[J].中国医学装备,2013,10(3):61-62.

[5] 姚燕娟,傅海蓉,吴奕.医疗设备效益分析存在的问题及对策[J].医院管理论坛,2011,28(8):24-25.

[6] 李斌,张红雁.医院医疗设备项目成本效益分析方法探讨[J].中国医疗器械杂志,2004,28(6):452-456.

[7] 闫伟,许敏光,蒋勇.医疗设备成本核算方法与投资效益分析[J].中国医疗设备,2013,(7):88-90.

[8] 李世俊,张楠,解迎刚,等.关于大型医疗设备经济效益分析系统的研究[J].医疗卫生装备,2009,30(2):17-20.

[9] 许敏光,侯羿,夏鹏,等.医院医疗设备成本效益分析[J].中国医学装备,2013,10(3):59-61.

[10] 杜振伟,张和华,吴旋,等.基于效益-效果评价的大型医疗设备成本效益分析[J].中国医疗设备,2015,30(2):114-116.

[11] 张鲁闽.医疗设备管理中的效益分析[J].医疗卫生装备,2006,27(5):39-40.

[12] 何仕辉.医疗设备的优化配置与科学管理[J].临床医学工程,2008,15(8):29-30.

[13] 王凤,王养民,邵继凤,等.医疗设备成本效益分析[J].中国医疗设备,2010,25(11):59-61.

[14] 张恩科,高敬龙,李帅帅,等.医疗设备成本效益分析在大型设备资源配置中的应用价值[J].中国医学装备,2012,9(1):51-54.

[15] 戴淑杰,李笑堃,孔凡圣,等.型医疗设备成本效益实例分析[J].中国卫生经济,2010,(8):63-64.

[16] 刘宏,熊梦辉,张威,等.浅议医疗设备引进决策的思考[J].中国医学装备,2005,2(8):8-9.

本文编辑 王博洁

Cost-Benefit Analysis of Medical Equipment Based on the Comprehensive Net Present Value Method

LI Yuna, WANG Hana, WANG Zuo-fua, QIAN Yongb

a.Department of Supply and Maintenance, b.President’s Office, Beijing Electric Power Hospital, Beijing 100073, China

Objective In order to evaluate the comprehensive benefit of medical equipment scientifically and reasonably, this study explored a new cost-benefit analysis method. Methods Based on the existing cost-benefit analysis methods, the comprehensive net present value benefit analysis model was proposed and applied to analyze large medical equipment. Results The comprehensive evaluation of economic benefit and social benefit of medical equipment was realized by the comprehensive net present value benefit analysis method. Conclusion Through the comprehensive net present value benefit analysis method, it is possible to compare the comprehensive benefit of medical equipment in different types, which provides an objective and effective data support for the allocation and investment of medical equipment.

medical equipment management; cost-benefit analysis; comprehensive net present value benefit analysis

R197.3

C

10.3969/j.issn.1674-1633.2017.06.042

1674-1633(2017)06-0156-03

2016-05-27

2016-06-08

钱勇,副院长,主任医师,主要研究方向医院管理、眼科。

通讯作者邮箱:ocular@126.com

猜你喜欢

北京航空航天大学学报(2021年9期)2021-11-02

消费导刊(2020年51期)2021-01-26

内蒙古民族大学学报(社会科学版)(2020年1期)2020-11-03

重型机械(2020年2期)2020-07-24

消费导刊(2020年23期)2020-07-12

中国航海(2019年2期)2019-07-24

价值工程(2016年29期)2016-11-14

太空探索(2016年6期)2016-07-10

互联网天地(2016年2期)2016-05-04

会计之友(2016年7期)2016-04-21