基于业财融合的财务角色探析

2017-06-19 18:48:01郑州宇通客车股份有限公司陈平

财经界(学术版) 2017年1期

郑州宇通客车股份有限公司 陈平

基于业财融合的财务角色探析

郑州宇通客车股份有限公司 陈平

财务要想通过在支持业务决策,帮助业务获得成功的过程中实现自我转型和价值提升,财务首先要明确业财融合自身的职责和定位,才能有效的与业务协同形成合力。笔者通过总结近十年管理会计推广的实践经验,以四象限法将企业所有经营活动按照财务与业务主辅关系进行了重新的归类,明确了不同业务活动在决策过程中财务与业务的职责,提出了构建更有效服务和支持业务决策的价值链财务的建议,并对业财融合中财务的角色和定位给出建议。

财务转型 业财融合 价值链管理 服务支持 到位不越位

随着信息化和市场竞争的加剧,业务的量化决策和科学决策对财务服务业务的能力提出了新的需求,财务必须从传统的核算型向功能型、管理型财务转型已经取得了各界的共识。业财融合是财务转型的主要实践方向,转型后财务工作的重点就从过去主要为企业外部利益相关者服务转变为向企业内部管理者提供决策支持服务,财务将以业务的服务者和战略伙伴的角色出现,财务将融入到业务的方方面面,为业务提供全方位、更具前瞻性的决策支持。在整个业财融合的过程中财务与业务如何协同,如何处理好财务在具体业务工作中的主辅关系,以实现共赢和合力是对管理者的重要考验。

一、按照业务与财务的主辅作用对企业业务进行重新归类

企业的所有活动本质上就是由运营活动和支持活动这两大基本活动所构成。在不同的活动中,业务与财务的主辅角色也在发生变化。

根据主辅角色以及对具体业务活动的参与度两个维度将财务工作分成四类。

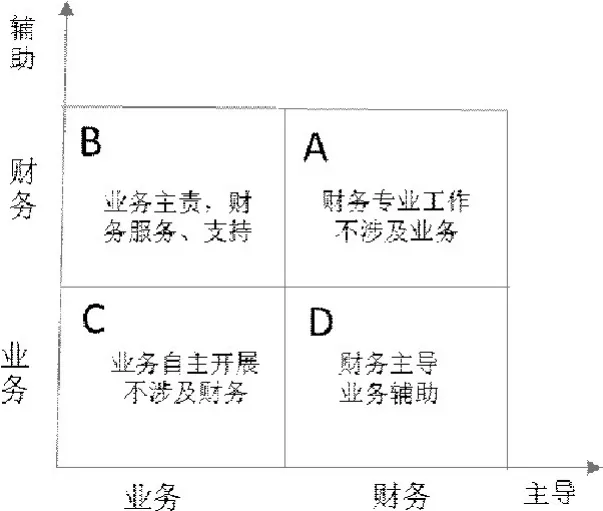

图1:财务在具体业务中的主辅地位

其中,A、C象限分别是财务的专职工作部分和业务的专职部分,相互之间不存在交叉的问题,B,D部分是存在财务与业务的交叉部分,但是在这些业务方面主辅的角色存在差异。

A部分体现在财务的传统工作,如,基础的账务处理(共享服务),财务报告,等基础性的财务工作,与相关的业务直接相关性较弱;

通常说的战略伙伴主要体现在B类业务活动上,该部分工作,属于业务进行主导,财务服务于各业务体系,为业务部门提供最直接的财务专业支持,作为业务的伙伴和顾问参与到业务体系的日常管理和决策,从而推动业务降低决策风险,实现理性决策、量化决策。

D类工作主要是财务主导,业务进行配合,需要从财务和价值管理的角度整体布局,达到价值最优的工作,如:税收筹划,资金筹划等。

二、以价值链管理为核心的价值链专业财务构建

依据迈克尔.波特的价值链管理理论,业务的经营活动分为基本增值活动和辅助性增值活动。企业的基本增值活动,其实质就是由研发设计链、市场链以及供应链(采购/生产/物流)所构成的两个核心流程:以产品为核心的准备流程和以订单为核心的执行流程。作为公司价值管理的责任部门,财务需要嵌入运营流程,为价值最大化提供充分支持,建立以内部价值链为分工的专业财务,对口服务相关的价值链活动,在实现风险监督的同时成为业务的战略性合作伙伴,服务于业务一线,推动业务及公司战略目标的达成,成为很多公司的一种转型选择。

财务转型,融入业务,支持业务,业财融合主要体现的是B类运营活动中,财务人员通过融入到业务过程,参与到业务的决策实现财务价值的再次提升。在该类活动中,随着财务对业务活动的参与深入,业务逐渐接纳财务参与业务决策并对财务的专业支持产生更多的依赖和需求,甚至部分业务出于避险的心态,希望财务替代其做决策的冲动。在业财融合的过程中,财务人员始终要明确,其支持和服务角色,避免伸手太差,成为业务决策的主角,因此,业财融合中财务人员要遵循,业务主责的事情由业务负责和决策,财务做好支持和服务,财务通过向业务提供专业财务建议和高质量的财务服务,主动协同实现业务增值和价值最大化,实现财务的加速器功能。

在实际的工作中,部分财务人员不能把握好度,在参与业务决策的过程中不能从业务实际出发,强势的坚持己见,对业务决策指手划脚,替业务部门做决策或与自己意见达不成一致时直接否定业务决策,造成业务反感和抵触;还有部分财务人员,不能积极主动融入业务,对业务的本质把握不准,浮于业务表面,在决策支持缺乏建设性的建议和意见,逐渐在业务支持活动中丧失伙伴功能。

三、财务在融入业务过程中的角色定位

“业务主导财务服务、支持”财务与业务部门间大部分工作属于此类,如预算编制、费用控制、订单管理、成本控制等。此类工作,作为支持者,战略伙伴、风险监控者,功能财务人员在应遵循“到位不越位,参与不干预,支持不主持,指导不指挥”基本原则,坚持做好业务的财务顾问和裁判成为业务加速器,必要的时候做业务的教练,避免做运动员,拒绝做拉拉队。

(一)做好业务的服务者和财务顾问

业务的有效决策工作往往离不开全面的财务信息支持和全面的风险评估,财务人员在参与业务决策过程中,通过掌握的全面的财务和经济信息,运用财务预测、财务评价模型对业务决策中可能出现的各种风险和问题进行量化分析,提醒管理者在决策中提前应对和规避,降低决策风险。专业财务要以“使业务部门更加成功”为目标,结合监管职能发现的问题,主动帮助、支持业务部门的决策,共同努力,把问题消灭掉,并通过监管活动来验证支持、服务的实效,形成闭环。通过支持业务取得成功,才能够把自己的价值发挥出来,财务和业务也就形成了合力,拧成了一股绳,协同就能成为自然,财务工作也就有了成就感,工作的氛围也会变得愉快、宽松、更加积极向上。

(二)做好流程裁判和价值裁判

财务人员在参与业务管理的过程中,通过掌握财务政策、制度、授权,履行好财务监管职责,避免过度干扰业务,更不能替业务决策,做到到位而不越位。工作模式上,财务可以在事前通过“政策、指标、流程设计”协同业务结合公司管理要求,制定政策、指标,做到事前规划定指标;事中,结合业务变化通过财务预测提前发现目标执行差异,及时洞察问题和风险,对风险进行预警,并及时响应业务部门的需求,为业务制定的改善方案提供方案评价和支持建议;事后,通过“财务分析、指标分析、内控审计”,对业务结果进行剖析,回溯业务过程,总结和固化同类业务的共性问题,并向业务部门提供改进建议,由业务部门甄别后决策、实施。

财务在以裁判员角色参与业务活动过程中应重点建立双方沟通和反馈机制,将问题建议及时反馈给业务负责人,业务方负责问题甄别和分析,并纳入自己的流程、绩效、运营会议等管理机制中,对问题整改及业务结果负责。

针对需财务在业务过程中管控的政策、风险的业务,通过“事中审核”进行管控,但应坚持业务方最终决策的原则。

针对违背制度和底线等问题的,财务应坚持基本的职业道德并及时升级。

(三)必要的时候做好教练员

业务部门是所在业务领域的专家,更贴近业务、更了解业务本质,但由于思维习惯和专业局限性,影响问题解决效果,财务可以从全流程价值角度进行分析,给予帮助、指导。

工作模式上,可以通过“事前指导、事后总结固化、培训传授”开展:

事前,财务要将财务管理的政策、理念、方法、工具等通过培训、主动协同等方式在业务活动开展前充分与业务沟通明确。

事后,财务可以固化成功经验,通过有效的手段,让业务理解、学会应用财务视角和方法处理业务问题,最终是要形成业务能力。功能财务要在自己的本专业方面,通过沟通培训辅导,让业务部门了解知识、掌握方法;还要通过规则、流程和引导机制等,让业务部门迈开步子,发生实在的进步、变化和效果。是否做到让业务部门实实在在地懂、会、做起来并有实效,是检验部门工作的重要标准。

(四)避免做运动员,越位替业务做工作

在日常的工作中,财务一项重要的工作就是通过财务分析,差异分析,财务预测,风险评估等将业务存在的问题充分的暴露出来,及时向业务部门提出预警和提示,并协助业务部门进行改善方案设计和效果评价。但是,除了按政策和规定行使否决等权力之外,财务不能直接插手业务,业务上的事要由业务部门最终做决策。不越位,尤其不能直接插手业务替业务部门做业务决策。决策意见不统一时要升级,不能直接驳回业务的意见或者是替业务做决定,剥夺业务部门做决策的权力,造成责权混乱。履行监管职能,要平衡拿捏好自己到位但不越位。

(五)坚决不做旁观者

财务部门作为业务的助手,要将自己视作业务的一部分,不能仅仅站在监督者的角色,不断地对业务部门提出各种要求,而自己总是像一个置身事外、毫不相干的人一样指责业务部门的能力不足和做不好,这种现象的本质是不清楚自己的定位和价值,不知道自己作为业务部门的助手和服务者就是为了通过自己的专业来给业务部门出谋划策、分担业务部门的职能工作、支持业务部门做的更好。

[1]王学(瓅),于璐.基于财务职能定位的业财融合措施分析[J].会计之友,2016(22)

[2]蔡剑虹.企业财务管理中的业财融合问题探析[J].经营者,2016 (14)

猜你喜欢

今日财富(2022年11期)2022-05-05 22:54:02

中国石化(2021年8期)2021-11-05 07:00:10

纺织科学研究(2021年9期)2021-10-14 08:52:10

现代企业(2021年2期)2021-07-20 07:58:08

现代经济信息(2020年34期)2020-06-08 06:02:58

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:34

大经贸(2017年7期)2017-08-21 07:44:55

中国管理信息化(2017年5期)2017-06-22 22:39:25

现代企业文化·理论版(2017年6期)2017-04-20 10:20:25

经营者(2016年23期)2017-03-11 08:46:51