“营改增”对财务报表可比性影响研究

2017-06-19 18:48:01浙江旅游职业学院工商管理系会计教研室赵霞

财经界(学术版) 2017年1期

浙江旅游职业学院工商管理系会计教研室 赵霞

“营改增”对财务报表可比性影响研究

浙江旅游职业学院工商管理系会计教研室 赵霞

我国流转税的会计核算从实质上属于“财税合一”的会计模式,对于增值税和营业税的会计处理依照税法规定:营业税作为价内税计入费用,增值税作为价外税不计入费用;同时,对增值税一般纳税人外购货物以不含税价格入账,营业税纳税人和增值税小规模纳税人外购货物以含税价格入账。这就造成“营改增”之后,由于纳税人身份发生变化,财务报表中各项目的计量基础也会发生相应变化,财务报表可比性受到影响。本文在已有研究基础上,对“营改增”前后财务报表相关项目进行定量分析,认为“营改增”完成后,应采取财税适度分离的模式,将增值税费用化,纳入财务报表反映。

“营改增”财务报表可比性影响

自2016年5月1日起,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,由缴纳营业税改为缴纳增值税,“营改增”全面收官,营业税正式告别历史舞台,而增值税又不列入费用、不纳入利润表,这样是否会影响财务报表前后的可比性及决策有用性?本文在已有文献基础上,就“营改增”前后报表可比性问题进行分析。

一、文献回顾

首先,关于增值税的征收范围问题,法国、新西兰、加拿大、日本等一些发达国家,增值税基本上覆盖了经济活动的各个环节,这样既有利于实现税负均衡,又能保持增值税征收链条的完整。借鉴发达国家做法,我国也在逐步向国际规范化做法靠拢,并开始扩大增值税征收范围的理论研究与实践。理论研究以2009年、2013年为分水岭,09年之前发文量很少,2009年至2013年基本处于萌芽状态,13年之后论文数量呈爆发式增长,据知网数据统计,仅2014年一年相关论文发表已达1839篇。袁长明和孟长安(2000),刘汉屏、陈国富(2001),王金霞(2009)等学者均认为应逐步扩大增值税的征收范围,实行“全面型增值税”。杨默如(2010)利用CGE模型,通过两套方案来计算建筑业、交通运输业及仓储业改征增值税后的经济影响。平新乔(2010)等针对中小企业增值税税负过重以及营业税重复征税问题,提出了彻底免征“小规模企业”增值税以及将增值税原则推广至所有产业的政策建议。以上研究主要关注“营改增”对实现纳税公平、减轻纳税人负担等方面的影响,对于“营改增”的财务影响分析相对较少。

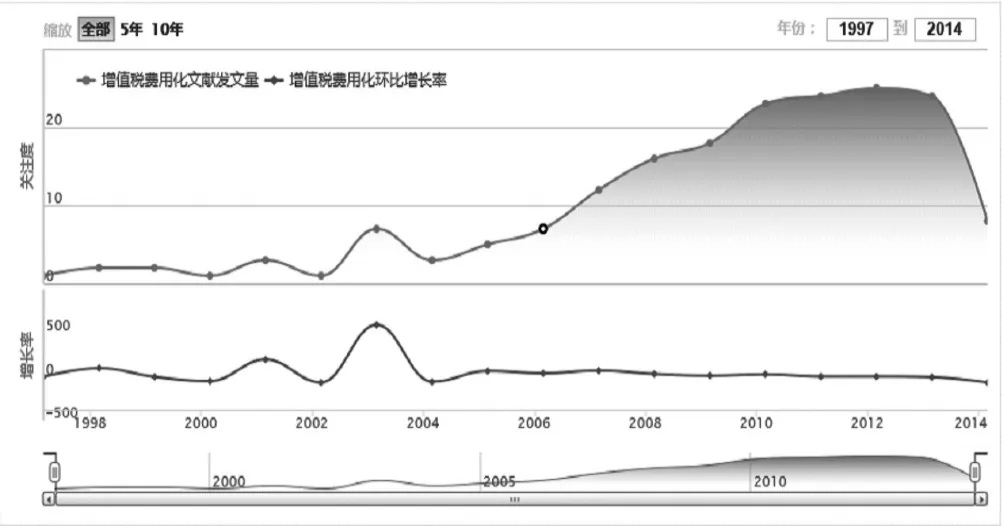

其次,关于将增值税费用化处理问题,1997年以来虽然不断有学者提出,但发文数量不多,根据知网数据统计分析看,最多的年份也仅有24篇,见图1所示。曹欲晓(1997)提出,增值税由价内税改为价外税,主要是从税收征管角度考虑,并不能改变增值税的会计内涵,即:增值税依然是企业的一项费用。然而现行会计制度遵从税收原则,丧失了应有的独立性。梁伟样(2006)认为,现行会计处理将增值税排除在利润表之外,割裂了增值税与利润之间的联系,并提出增值税费用化的理论基础——“费用说”,论证了增值税作为费用列入利润表的合理性。孙晓妍、盖地(2015)建议将增值税费用化处理并纳入利润表,既有利于“营改增”后的税收监管,又能约束企业管理层的税务筹划,更真实地反映企业盈余。综上,在增值税的会计处理问题上,以上学者均支持财税适度分离,即不论增值税在税法中定义如何,对于会计核算而言,应将增值税费用化,并纳入利润表反映。

二、“营改增”对财务报表可比性影响

(一)受“营改增”影响的报表项目

我国于2012年1月开始实行营业税改征增值税,2016年全面收官。“营改增”之后,原营业税纳税人转型成为增值税纳税人,会计处理也发生相应变化。首先,营业税作为价内税,计入“营业税金及附加”,在企业利润表中反映;增值税作为价外税,依照税法原理,属于企业代征,不纳入利润表。其次,“营改增”之前,作为营业税的纳税人,由于增值税进项税额不能抵扣,企业外购存货、机器设备等以含增值税成本入账,期末资产负债表中“存货”“固定资产——机器设备”为含税金额;“营改增”之后,如企业被认定为增值税一般纳税人,采用扣税法计算增值税应纳税额,购入同样的存货、机器设备等以不含增值税成本计价,期末资产负债表中“存货”“固定资产——机器设备”为不含税金额。再次,作为营业税纳税人,转入主营业务成本的已耗用存货成本及机器设备累计折旧,依然是含增值税金额,主营业务收入是含营业税的营业收入。“营改增”之后,作为增值税一般纳税人的企业,转入主营业务成本的已耗用存货成本及机器设备累计折旧,依然为不含税金额,主营业务收入是不含增值税收入。如企业被认定为增值税小规模纳税人,“营改增”之后,虽然存货、机器设备等外购货物成本依然是含增值税税金额,主营业务成本也是含税金额,但是主营业务收入是不含增值税收入,增值税作为价外税单独反映。

由上述分析可见,“营改增”之前,财务报表中营业收入、营业成本、营业税金及附加、存货以及固定资产(主要是机器设备)项目的数额均为含税金额;“营改增”之后,财务报表中上述项目的数额却为不含税金额,核算口径的不同直接影响财务报表前后的可比性。

图1:增值税费用化发文量(数据来源:知网统计)

(二)案例分析

1、假设“营改增”前,企业营业税税率为Tb%;“营改增”后转型为增值税一般纳税人,税率Tvat2%,增值税进项税额可抵扣。“营改增”前后财务报表相关项目变化如下

案例1:假设甲公司被纳入“营改增”范畴,年营业收入为A万元,营业成本中可抵扣金额为不含增值税价B万元。另假设全部为存货,存货当月购入当月消耗,增值税综合税率Tvat1%,人员工资等不得抵扣进项税的费用C万元。

“营改增”之前,甲公司缴纳营业税,应纳营业税额=营业额×营业税税率=A×Tb%=Tb%A万元;存货为(1+Tvat1%)B万元;营业收入A万元,营业成本(1+Tvat1%)B+C万元,营业税金及附加Tb%A万元。

“营改增”之后,假设增值税含税收入=原营业收入,则应纳增值税额=销项税额-进项税额=A×Tvat2%/(1+Tvat2%)-B×Tvat1%;存货为B万元;营业收入A/(1+Tvat2%)万元,营业成本B+C万元,营业税金及附加0万元。

基于案例假设,“营改增”后,报表中存货成本是“营改增”前的1/ (1+Tvat1%),应纳流转税税额的增减变化取决于可抵扣的增值税进项税额大小,营业收入是“营改增”前的1/(1+Tvat1%),营业成本中可抵扣增值税的部分是“营改增”前的1/(1+Tvat2%),营业税金及附加降低为0(不考虑其他税种影响)。

2、“营改增”前,企业营业税税率为Tb%;”“营改增”后转型为增值税小规模纳税人,征收率3%,增值税进项税额不可抵扣。沿用案例1,“营改增”前后财务报表相关项目变化如下

“营改增”之前,甲公司按现行政策缴纳营业税,资产负债表中,应纳营业税额=营业额×营业税税率=A×Tb%=Tb%A万元;存货为(1+ Tvat1%)B万元;营业收入A万元,营业成本(1+Tvat1%)B+C万元,营业税金及附加Tb%A万元。

“营改增”之后,假设增值税含税收入=原营业收入,甲公司按3%的征收率缴纳增值税。应纳增值税额=不含税营业收入×3%=(A×3%)/ 1.03=2.91%A;存货为(1+Tvat1%)B万元;营业收入为A/1.03万元,营业成本(1+Tvat1%)B+C万元,营业税金及附加0万元。

基于案例假设,“营改增”后,报表中存货成本保持不变,在营业税全额征收的情况下应纳流转税税额降低,营业收入是“营改增”前的97.08%,营业成本不变,营业税金及附加降低为0(不考虑其他税种影响)。

(三)财务报表项目对比

通过案例分析,我们发现:仅仅因为纳税人身份转变,相同的报表项目在“营改增”前后发生了很大变化。如某企业在税改前后分别属于营业税纳税人和增值税一般纳税人,购入同样一批存货,价款10万元,增值税税率17%。“营改增”之前存货成本计价11.7万元,“营改增”之后存货成本计价10万元,违背了会计信息质量要求的可比性原则;企业耗用存货,不论存货发出采用哪种计价方法,由于“营改增”前遗留存货的存在,“营改增”后结转的成本费用(全部或部分含增值税)与确认的收入(不含增值税)也不符合配比原则。如企业在“营改增”之后转变为小规模纳税人,增值税实行简易征收方式,进项税额不能抵扣,相比之前缴纳营业税时并未发生实质性变化,会计核算却将增值税排除在财务报表之外,影响了报表的可比性和决策相关性。增值税会计核算完全依照税法规定的局限性,在“营改增”后更加凸显。

此外,站在供应链角度看,某一企业“营改增”之后,其购入上游企业商品或服务的进项税额可抵扣,销售给下游客户的商品或服务的销项税额对方可抵扣,可能会造成供应链中经济利益的重新分配,从而影响商品和服务的定价。这也从另一个角度说明,增值税虽然是价外税,但是并不能完全转嫁,上下游企业对于增值税负担的博弈取决于商品或服务的供求弹性,把增值税完全排除在财务报表之外是不恰当的。

三、研究结论及建议

基于上述分析,本文认为:在我国全面实现“营改增”之后,财务报表相关项目前后各期缺乏可比性,而增值税作为价外税在“营改增”后又不纳入财务报表反映,这样的财务信息对于利益相关者来说是不全面的,不仅影响了财务报表信息的决策有用性,也不能全面完整地反映管理者的受托责任履行情况。

文本认同将增值税费用化的观点,并据此提出以下建议:首先,在“营改增”完成后,逐步建立财务会计与税务会计适度分离的增值税会计处理模式。不论税法基于税收征管对增值税做怎样规定,对于企业而言增值税并不能完全转嫁,实质构成企业费用,建议计入“营业税金及附加”,纳入利润表反映;其次,如果短期内对外报送的财务报表不能充分反映增值税信息,至少可以考虑在企业内部管理会计报表中提供相应信息,以提高企业财务报表在“营改增”前后的可比性和决策有用性;最后,将增值税界定为费用,计入利润表,不仅有利于企业提升财务会计信息质量,也有利于税务机关加强对企业增值税的监管,遏制企业管理层对增值税进行过度税收筹划的动机,降低企业增值税纳税风险,真正实现企业与税务机关的“双赢”。

[1]汤贡亮.2009-2010中国税收发展报告——经济与社会转型中的税收改革[M].北京:中国税务出版社,2010:343-357

[2]袁长明,孟长安.我国增值税征收范围的扩大及其影响[N].内蒙古财经学院学报,2000,(2):73-77

[3]刘汉屏,陈国富.扩大增值税征收范围的思考[J].税务研究,2001, (11):69-71

[4]王金霞.扩大增值税征税范围的思考[J].税务研究,2009,(8):48-50

[5]杨默如.中国增值税扩大征收范围改革研究——基于营业税若干税目改征增值税的测算[M].中国税务出版社,2010:1-25

[6]平新乔,张海洋,梁爽等.增值税与营业税的税负[J].经济社会体制比较,2010,(3):6-12

[7]曹欲晓.关于增值税的费用化及其在财务报表中的揭示[J].会计研究,1997,(8):29

[8]梁伟样.增值税费用化浅探[J].财会月刊,2006,(2):11-12

[9]孙晓妍,盖地.增值税费用特性——来自中国情境下的经验证据[J].财经论丛,2015,(7):75-83

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:42

辽宁经济(2017年5期)2017-07-12 09:39:47

福建轻纺(2017年12期)2017-04-10 12:56:32

地方财政研究(2016年9期)2016-10-21 01:58:47

证券市场周刊(2016年37期)2016-09-29 00:14:06

现代工业经济和信息化(2016年6期)2016-05-17 05:36:09

现代商贸工业(2016年35期)2016-04-09 06:59:36

中国工程咨询(2016年6期)2016-01-31 03:13:32

财会通讯(2015年1期)2015-12-16 04:43:58

长春师范大学学报(2014年8期)2014-07-01 23:28:08