我国会计准则国际趋同问题研究

2017-06-19 18:48:01南京审计大学黄佳康

财经界(学术版) 2017年1期

南京审计大学 黄佳康

我国会计准则国际趋同问题研究

南京审计大学 黄佳康

会计准则趋同是经济全球化必然产物,是每个需要进军国际市场的经济体所关注的问题。中国作为新兴市场的一员,基本实现了会计准则的国际趋同。随着会计准则趋同的不断完善和发展,中国需要把握机会积极参与会计准则的制定中,切实维护我国经济利益,采用符合中国国情的会计准则。

会计准则 经济全球化 趋同

一、引言

21世纪各国之间经济贸易往来在世界经济一体化和资本全球化影响下越来越频繁,作为一种有效降低交易费用的会计语言,会计准则在经济全球化的发展过程中发挥了重要作用。自国际会计准则委员会(IASC)在2001年改组建立国际会计准则理事会(IASB)之后,制定了“全球会计准则”为会计准则的国际趋同的发展开了个好头。各国纷纷积极响应,会计准则的趋同的必然趋势也为我国所认同。

二、会计准则趋同是发展的必然趋势

(一)外部环境的影响

国际会计准则是逐步发展完善的国际通用会计工具,以便在全球经济一体化背景下,促进各国融资、资本运作及业务合作。1904年,美国密苏里州的圣路易斯最早提出协调国际会计理念。1973年至今,国际会计准则委员会已经制定了40余条国际会计准则和30多个解释性公告,构建了一个相对健全的国际会计准则体系。2001年4月,国际会计准则理事会(IASB)的成立加强了世界各国间会计准则制订的联系,提供了会计准则的国际趋同的可能性。对此,各国纷纷响应,对国际会计准则趋同表示支持。欧盟是世界上第一个支持与国际财务报告标准衔接的国际组织。2001年12月和次年7月,美国安然和世通等一系列财务丑闻导致了人们对美国会计准则的制定基础的怀疑,IASB和IASB之间的关系也因此从对抗转变为合作,这成为国际会计准则趋同的助推。此外,二十国集团(G20)首脑会议和金融稳定理事会(FSB)倡议建立统一的全球高质量会计准则,使得会计准则的趋同问题得到了高度关注。

(二)国内经济发展的形势

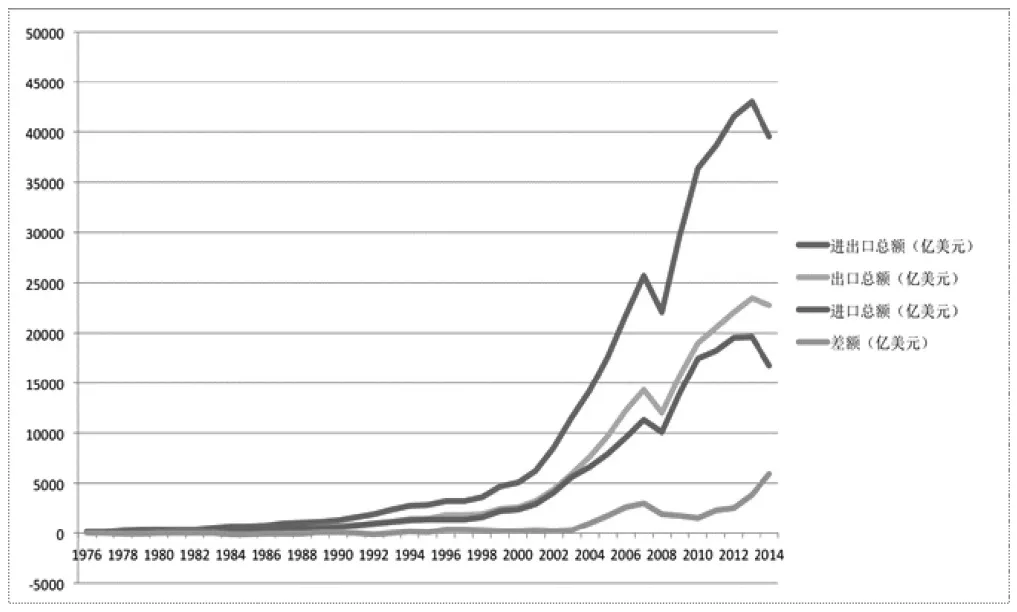

我国对外贸易在改革开放后得到显著发展,进出口总额由1978年的293.3亿美元增加至2014年的39530.33亿美元,增加了近135倍。但08年全球金融危机爆发,贸易保护主义抬头,欧美对中国执行了反倾销措施,限制中国商品在欧美市场份额。因此,为了保障跨国贸易顺利进行,实现国际会计准则趋同是必然之路。

表1.我国外贸交易数额趋势图

(三)国家战略发展与国际展望

2014年由习主席提出的“一带一路”战略正式开启,这一战略将推进我国发展多边跨境贸易,推动人民币的跨境使用。2016人民币正式加入SDR,人民币作为世界货币的重要一步。而会计准则作为资本市场重要的游戏规则,必然将适应人民币国际化的进程作出适当调整。

三、我国会计准则趋同的发展历程

2005年以来,通过建立会计准则新体系中国顺利实施了国际会计准则的趋同,在亚洲和新兴市场经济国家中名列前茅。

2005年11月8日,国际会计准则理事会与中国企业会计准则委员会联合签署了声明指出:中国颁布《企业会计准则—基本准则》以及具体准则的征求意见稿促进了中国企业会计准则体系的建立,中国与国际财务报告准则的趋同局势基本形成。2006年2月15日,由中国财政部正式发布的企业会计准则(CAS)体系得到了IASB主席戴维.泰迪的高度评价。2008年,财政部会计司组织力量深入分析国内上市公司公开披露的财务报告信息并将2007年和2008年中国上市公司有效执行会计准则情况的分析报告提供给IASB、世界银行。结果表明,CAS的国际趋同在上市公司得到了顺利有效的实施。同年5月,IASB和世界银行均委派专家对中国上市公司CAS的执行情况进行了现场考察,认为中国的会计改革和发展计划是世界银行软贷款项目中最成功的案例,这进一步证实了CAS平稳有效施行。2009年亚洲、大洋洲会计准则制定机构(AOSSG)在吉隆坡召开第一次全体会议,为高质量全球会计准则体系的建立和完善做出贡献。上述种种均能表明,在中国财政部会计司、中国政府和各公司的共同努力下,CAS得到了有效的实施,获得了国际组织的肯定,中国在会计准则国际趋同中取得了可观的进展。

四、我国会计准则国际趋同的启示和未来发展

中国是世界第二大经济体,实现国际会计准则趋同是必然的趋势。

(一)坚持企业会计准则的国际趋同

要想扩展国际业务,增强与海外合作,在国际上取得更稳固的经济地位,需要坚持企业会计准则趋同。2007年,经过一年的会计准则比较和研究后,中国大陆和香港签订了两地会计准则等效的联合声明,实现了两地的会计准则等效。2008年,欧盟允许中国企业在2009年起至2011年过渡期内进入欧盟市场时,采用根据CAS编制的财务报告。这充分说明我国的会计国际形象已经得到了很大改善,会计准则的趋同是必须坚持到底的正确路线。

(二)充分考虑国情,制定有中国特色的会计制度

会计准则趋同并不意味着等同,在积极响应国际会计准则趋同时,我们不应该生搬硬套,盲目趋同。应秉持取其精髓,去其糟粕,在趋同国际准则和遵从我国实情之间寻找平衡点,最大限度的保护中国的经济安全。趋同不是目的,实现经济利益最大化才是最终目标。

(三)主动参与国际会计准则的制定

在国际趋同中,我国一直处在追随者的位置上,而新时期的企业会计准则趋同应该是一种双向的互动行为,这样才能最大限度维护中国的利益。2015年,我国已经加入IASB,我们需要充分把握这个机会,在快速了解国际会计规则的同时,加强和其他成员国家的合作,切实维护我国的经济利益,在IASB中发挥更大作用。

[1]陆建桥.我国企业会计准则国际趋同历程——最新发展与启示, 2013(1):5-11

[2]朱星文.会计国际趋同研究的中国视角,2009(2):112-119

[3]周丽.我国会计准则国际化进程中的差异分析,2016(9):79-80

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:56

中国核电(2021年3期)2021-08-13 08:56:36

家庭影院技术(2018年11期)2019-01-21 02:20:52

经济技术协作信息(2018年5期)2019-01-19 08:39:24

华人时刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

行政事业资产与财务(2015年23期)2015-10-26 03:13:06

当代经济(2015年4期)2015-04-16 05:57:01

汽车零部件(2014年9期)2014-09-18 09:19:14

新会计(2014年3期)2014-06-13 19:43:30