中美两国股票价格对消费需求影响的比较实证研究

2017-06-19 19:18:28王劲松

杭州师范大学学报(社会科学版) 2017年3期

王劲松

(杭州师范大学 经济与管理学院, 浙江 杭州 311121)

中美两国股票价格对消费需求影响的比较实证研究

王劲松

(杭州师范大学 经济与管理学院, 浙江 杭州 311121)

消费需求是总需求的重要组成部分,也是影响物价稳定的重要因素之一,同时也是经济增长的主要推动力。股票价格作为主要的资产价格,对消费需求影响的财富效应一直是学术界关注的热点问题。通过梳理国内外相关研究的成果与不足,采用时间序列的VAR模型,就中美两国股票价格对消费需求的影响进行比较实证。研究表明,中美两国股票价格对消费需求都有着显著的正向影响,且美国股票价格对消费需求的影响要大于中国;政府可以通过稳定发展包括股票市场在内的资产市场来增加股票等资产价格对消费需求影响的财富效应,进而扩大消费需求,促进经济增长。

股票价格;消费需求;财富效应

消费需求是总需求的重要组成部分,消费需求的变化对总需求的影响非常大。对一国乃至世界经济发展具有重要影响。我国资产市场存在严重的泡沫。资产价格剧烈波动是否会引发系统性金融风险,是否会通过消费、投资等渠道引起实体经济的不稳定,甚至爆发金融危机乃至经济危机?这些问题是政府和学术界关注的热点,也是本文研究的出发点。笔者就资产价格对消费需求的影响进行了深入的理论分析,结果表明:资产价格通过影响消费者的消费能力和消费信心对消费需求产生正向影响,[1]但是缺少对不同国家,尤其是发达国家和发展中国家的此种影响的比较分析及实证检验。本文以美国作为发达国家的代表,中国作为发展中国家的代表,利用两国的相关数据,就作为主要资产价格的股票价格对消费需求的影响进行比较实证分析,以期验证上述理论,并比较中美两国股票价格对消费需求影响的差异,据此提出相关政策建议。

一、文献综述

目前理论界普遍认为,股票价格影响消费需求的直接渠道是财富效应。根据新帕尔格雷夫经济学大辞典的定义,财富效应(Wealth effect)是指“假定其他条件不变,货币余额的变化将引起总消费的变动,也称庇古效应或实际余额效应”。[2]财富效应最早是由Modigliani提出来的。早在1954年Modigliani就提出生命周期假说。他认为,消费不单单取决于人们当期的收入,而是取决于整个生命周期中的人力资本收入和净财富。[3]Modigliani在研究货币政策影响消费的“财富效应”时进一步指出,消费取决于消费者整个生命周期中的总财富,这个总财富包括实际资本、人力资本以及金融财富;股票是最主要的金融财富。[4]当总财富增加时,消费者会因为消费能力和消费信心的增强而增加消费。

后续的财富效应研究主要集中于财富效应是否存在、强弱如何、在不同的国家或地区以及不同的消费群体之间有何差异以及财富效应的非对称性方面。理论界普遍认为,财富效应是存在的,只是在显著与否和强弱程度上存在不同的观点。有些学者认为,财富效应显著与否主要看是否满足一定的条件。[5][6]大部分学者认为,房地产市场的财富效应大于股票市场的财富效应。[7-13]

国内外的相关研究表明,在不同的国家和地区,股票市场的财富效应是不同的,尤其是在以市场为主导的国家和地区(比如英国和美国)与以银行为主导的国家和地区(比如日本和德国)之间存在很大差异。[15][16]另有研究表明,即使在同一个国家和地区,不同消费群体的财富效应其强弱程度也是不同的。[17][18]比如,持有股票的家庭和不持有股票的家庭的财富效应是不同的。对财富效应的非对称性问题,国内外学者也进行了一些研究,这些研究主要是围绕财富效应的“棘轮效应”展开的。[18]所谓财富效应的“棘轮效应”是指在股票价格上涨所引起的消费的增长与股票价格下跌所引起的消费的减少之间存在非对称性;具体而言,就是股票价格下跌所引起的消费减少远远大于同等程度股票价格上涨所引起的消费增加,即股市的负面效应大于正面效应。

尽管国外对财富效应从理论和实证层面都进行了大量、系统和深入的研究,但是有关财富效应对消费影响的研究不尽全面,比如财富效应对消费的影响一定是正向的吗?财富效应也可能存在对消费的挤出效应,即“替代效应”,[19](P.131)从而会削弱正向的财富效应,甚至出现负向的财富效应;另外,发达国家的财富效应一般强于发展中国家。其原因有多方面,既有制度上的原因,也有市场完善程度的差异,还有消费习惯等文化传统方面的原因。因此,针对财富效应对消费的影响进行更为全面、深入的研究以及对不同国家和地区的财富效应进行比较研究,有着重要的理论和现实意义。本文针对以上国内外研究的不足,采用时间序列的VAR模型,就中美两国股票价格对消费需求的影响进行实证研究,一方面验证财富效应的相关理论,另一方面为政府通过稳定发展资产市场以促进消费和经济稳定增长提供现实合理性对策。

二、中国股票价格对消费需求影响的实证研究

(一)指标和样本区间的选取

由于中国股票市场成立比较晚、年度数据比较少,因此笔者所参考的股票价格和消费需求等变量均采用月度数据;对股票价格变量,则以“上证”收盘A股综合指数(上海证券交易所收盘A股综合指数)作为衡量指标,用SP表示。之所以选择“上证”收盘A股综合指数,一方面是因为上海证券交易所是中国最大的证券交易所,其上市公司的数量超过深圳证券交易所,且“上证”综合指数与“深证”综合指数具有高度相关性。因此,选择“上证”综合指数作为中国股票价格的衡量指标,具有较强的代表性;另一方面是因为A股是中国股票市场最重要、规模最大、最具代表性的股票,而且其投资者基本上都是本国居民。因此,其价格的变化对消费需求的影响更为直接;此外,收盘价作为最重要的股票市场价格,是衡量股票投资者投资意愿和计算投资收益率的常用指标,同时也是衡量消费者(进行股票投资的消费者)之股票投资收入和股票财富的重要指标,因而也成为影响消费者消费信心和消费能力的重要指标。因此,选用“上证”收盘A股综合指数能更好地反映股票价格对消费需求的影响。

对中国的消费需求变量笔者以社会消费品零售总额作为衡量指标,用CD表示。之所以选取这一指标,一方面是因为该数据具有可得性,另一方面是因为社会消费品零售总额能更好地反映消费者的消费需求。其样本区间选取为1992年1月-2011年9月,共237个样本点。

(二)数据处理和相关性分析

由于社会消费品零售总额(CD)具有较强的季节波动性,因此,本文对CD数据进行了季节调整,调整的方法是Census X12法,经过季节调整后的社会消费品零售总额用CD_SA表示。由于“上证”收盘综合指数SP的季节波动性比较小,因此,本文未对SP进行季节调整。另外,为了消除可能出现的异方差,本文对CD_SA序列和SP序列均采取了对数处理,处理后的序列用LNCD_SA和LNSP表示。

表1为LNCD_SA序列与LNSP序列在样本区间的相关矩阵。从表1看,在样本区间,LNCD_SA与LNSP之间有着较高的相关度,相关系数为0.798576,说明“上证”收盘A股综合指数与社会消费品零售总额之间的正相关度比较高;或者说,股票价格与消费需求的正相关度较高。

表1 LNCD_SA与LNSP在样本区间的相关矩阵 (1992.01至2011.9)

(三)平稳性检验

由于时间序列大都存在平稳性问题,即可能是非平稳序列,因此必须对这些时间序列进行平稳性检验。时间序列的平稳性检验主要采用两种方法:一是图示判断法,即通过观察时间序列的图像判断其平稳性;二是单位根检验法。本文采用ADF单位根检验法检验LNCD_SA序列和LNSP序列是否平稳。根据ADF检验结果,LNCD_SA序列和LNSP序列均有单位根,即两者都是非平稳序列。

由于LNCD_SA序列和LNSP序列均为非平稳序列,因此还要检验其一阶差分序列LNCD_SAD和LNSPD是否平稳。根据LNCD_SAD序列和LNSPD序列的ADF检验结果,LNCD_SAD序列和LNSPD序列均没有单位根。也就是说,这两个序列在样本区间都是平稳序列,或者说,LNCD_SA和LNSP均为一阶单整序列。

(四)VAR模型的建立

VAR模型,即向量自回归模型,是基于数据的统计性质而建立的模型。它把系统中的每一个内生变量作为系统中所有内生变量的滞后值的函数,以此构造模型,进而将单变量自回归模型推广到由多元时间序列变量组成的向量自回归模型。[20](P.267)

由LNCD_SA和LNSP组成的双变量VAR(p)模型的一般形式为:

t=1,2,…,T

(1)

由于本文研究的是股票价格对消费需求的影响,因此,这里的VAR模型是以LNCD_SA为因变量,LNSP为自变量的双变量VAR(p)模型,即:

LNCD_SAt=cdspc+cdcdsn1·LNCD_SAt-1+

…+cdcdsnp·LNCD_SAt-p+cdspn1·LNSPt-1+

…+cdspnp·LNSPt-p+cdspett=1,2,…,

T=237

(2)

VAR模型的滞后阶数按照AIC准则,选取为10阶。

(五)协整检验

协整检验的目的是检验具有同阶单整的非平稳序列之间是否存在某种协整关系,如果这种协整关系存在,表明这些非平稳序列之间存在长期均衡关系。之所以要对LNCD_SA序列和LNSP序列进行协整检验,即旨在检验社会消费品零售总额和“上证”收盘A股综合指数之间是否存在协整关系,进而依此判断消费需求和股票价格之间是否存在长期均衡关系。

进行协整检验的方法主要有两种:一种是通过检验这些非平稳序列的回归残差项是否平稳,据此判断这些序列是否存在协整关系,包括CRDW检验、DF检验和ADF检验等;另一种是通过检验其回归系数矩阵的秩或非零特征根的个数,借此检验这些序列是否存在以及存在多少个协整关系,主要是Johansen协整检验。前一种方法适用于单方程的ECM(误差修正模型);后一种方法则适用于多方程的VAR模型(向量自回归模型)和VEC模型(向量误差修正模型)。本文采用后一种协整检验方法,即Johansen协整检验法。

Johansen协整检验包括迹统计量检验和最大特征根统计量检验,其原理都是通过检验回归系数矩阵的秩或非零特征根的个数来检验序列之间是否存在协整关系。Johansen协整检验首先要选择由非平稳序列组成的协整方程的确定性趋势,然后确定协整检验的滞后区间——滞后区间的选定是基于笔者所构建的VAR模型的滞后阶数而确定的,最后即可获得协整检验的结果。

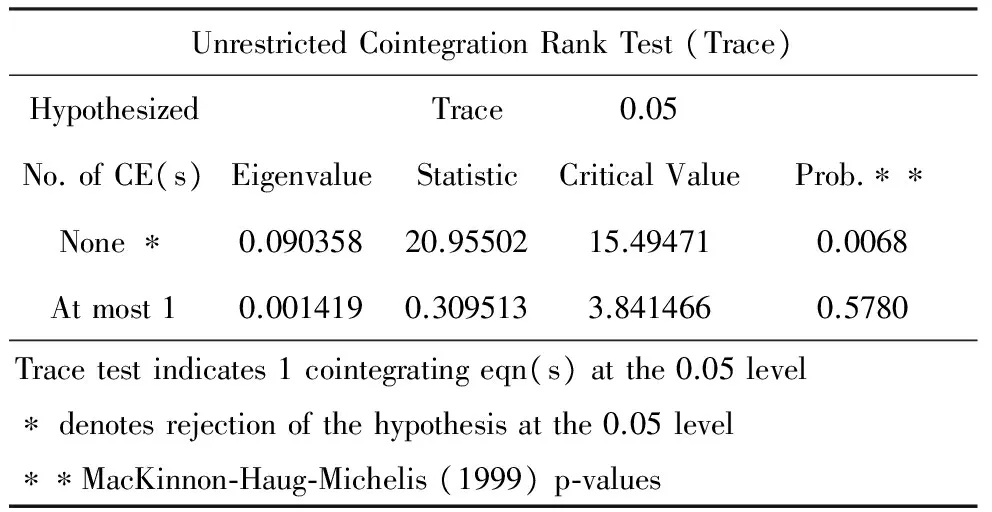

在样本区间,LNCD_SA和LNSP都是一阶单整序列。因此,这两个序列之间可能存在协整关系。假定由这两个序列组成的向量有确定性线性趋势,且协整方程只有截距;同时,依据AIC准则选定滞后阶数为10。表2和表3分别为LNCD_SA和LNSP序列Johansen迹统计量检验和最大特征根统计量检验结果。

表2 LNCD_SA和LNSP序列Johansen迹统计量检验结果

表3 LNCD_SA和LNSP序列Johansen最大特征根统计量检验结果

从表2和表3看,无论是迹统计量检验还是最大特征根统计量检验,Johansen协整检验都表明LNCD_SA和LNSP序列之间存在一种协整关系,即社会消费品零售总额和“上证”收盘A股综合指数之间存在长期均衡关系;或者说,中国消费需求和股票价格之间存在长期均衡关系。

(六)VAR模型的估计

表4是LNCD_SA和LNSP序列VAR(10)模型的估计结果;其中,因变量为LNCD_SA,自变量为LNCD_SA和LNSP的10阶滞后项,不显著的滞后项从略。

表4 LNCD_SA和LNSP序列VAR(10)模型的估计结果

注:1.圆括号中是标准差;2.方括号中是t检验统计量。

从表4看,在样本区间,由于滞后1-3期的LNCD_SA滞后2、5、8期的LNSP的t检验统计量的绝对值均大于临界值(1.96),因此滞后1-3期的LNCD_SA对当期的LNCD_SA有着显著影响,滞后2、5、8期的LNSP对当期的LNCD_SA有着显著的影响,所以,“上证”收盘A股综合指数对社会消费品零售总额有着显著影响;或者说,中国股票价格对消费需求有显著影响。

(七)Granger因果检验

VAR模型的一个重要应用就是分析时间序列变量之间的因果关系。前面的相关分析、协整分析和VAR模型的估计,给出了LNCD_SA和LNSP之间的相关度、均衡关系和影响关系。但是这种相关性、均衡关系以及影响关系是否构成因果关系,还需要进行Granger因果检验。Granger因果检验的基本原理是:如果一个变量的前期信息对另一个变量进行预测的均方误差MSE有影响,则称前一个变量在Granger意义下对后一个变量有因果关系,或前一个变量Granger引起后一个变量。表5为滞后阶数为10的LNCD_SA和LNSP序列Granger因果检验结果。

表5 LNCD_SA和LNSP序列Granger因果检验结果

由表5可知,F统计量在1%显著水平上拒绝了原假设,即“LNSP不是LNCD_SA的Granger原因”;或者说,LNSP是LNCD_SA的Granger原因。这说明“上证”收盘A股综合指数是引起社会消费品零售总额变化的“格兰杰”原因;或者说,中国股票价格是引起消费需求变化的“格兰杰”原因。

(八)脉冲响应函数

VAR模型除了用于分析一个变量的变化对另一个变量的影响外,还常常用于分析当一个误差项发生变化时、或当系统受到某种冲击时对系统的动态影响。这种分析法就是脉冲响应函数法。本节将运用脉冲响应函数法分析当LNSP变化一个单位标准差时,LNCD_SA将发生何种变化,以进一步检验LNSP对LNCD_SA的影响。图1为LNSP冲击引起LNCD_SA的响应函数。

图1 LNSP冲击引起LNCD_SA的响应函数

从图1来看,当LNSP增加1单位标准差时,LNCD_SA即增加大约0.0025单位,然后逐渐下降,在1个月时达到最低,此后呈波浪状上升,在5个月时达到最高——0.0045单位,5个月之后开始逐步下降;其间在9个月时有一个小小的起伏,但总体仍呈下降趋势。LNSP冲击引起LNCD_SA的响应函数表明,“上证”收盘A股综合指数的变化会引起社会消费品零售总额同方向变化,但变化的幅度比较小,而且不是很稳定。

(九)方差分解

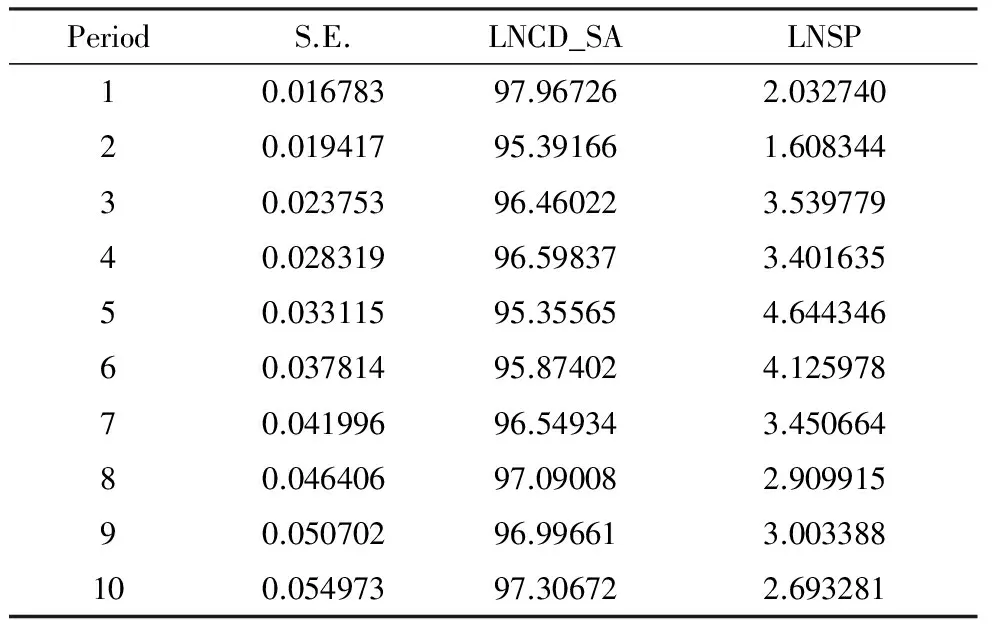

使用方差分解是旨在检验系统内的冲击对内生变量变化的贡献度。它能反映产生冲击的内生变量对其他内生变量发生影响的重要程度。在这里运用方差分解的目的是检验LNSP的变化对LNCD_SA变化的贡献度。表6是LNSP冲击对LNCD_SA贡献率的方差分解表。

表6 LNSP冲击对LNCD_SA贡献率的方差分解表

由表6可知,LNSP冲击对LNCD_SA的贡献率比较小,在5个月时达到最高值4.64%,表明“上证”收盘A股综合指数对社会消费品零售总额的影响是比较小的。

三、美国股票价格对消费需求影响的实证研究

(一)指标和样本区间的选取

美国作为发达国家,其股票市场形成的时间较长,不存在数据不足的问题。但是为了与作为发展中国家的中国进行比较,笔者对美国股票价格和消费需求等变量采用月度数据;对美国的股票价格变量采用全部股票价格指数(2005年=100),以此作为指标,用SPM表示。之所以选取美国全部股票价格指数,一方面是因为该数据具有可得性,另一方面是因为美国全部股票价格指数能综合反映美国股票市场价格的变化。对美国消费需求变量采用美国零售总额季节调整数据,以此作为指标,用CDM_SA表示。这是因为,一方面零售总额数据能较好地反映美国消费需求的变化;另一方面是为了与中国消费需求的指标——社会消费品零售总额相比较;此外,该数据的可得性也是选取这一指标的重要原因。

另外,为了与中国进行比较,同时由于数据的可得性,美国的样本区间选取为1992年1月-2011年9月,共237个样本点。

(二)数据处理与相关性分析

由于美国零售总额的原始数据CDM_SA业已经过季节调整,因此本文无需再对CDM数据进行季节调整。由于美国全部股票价格指数SPM的季节波动性比较小,因此,本文也未对SPM进行季节调整。另外,为了消除可能出现的异方差,本文对CDM_SA序列和SPM序列均采取了对数处理,处理后的序列用LNCDM_SA和LNSPM表示。

表7 LNCDM_SA与LNSPM在样本区间的相关矩阵

表7为LNCDM_SA序列与LNSPM序列在样本区间的相关矩阵。由表7可见,在样本区间,LNCDM_SA与LNSPM之间有很高的相关度,相关系数高达0.923088,说明美国全部股票价格指数与零售总额之间的正相关度很高,且高于中国“上证”收盘A股综合指数与社会消费品零售总额之间的正相关度(参见表1,相关系数为0.798576);或者说,美国股票价格与消费需求的正相关度高于中国。

(三)平稳性检验

根据ADF单位根检验结果,LNCDM_SA序列和LNSPM序列在样本区间均有单位根,即两者都是非平稳序列。由于LNCDM_SA序列和LNSPM序列均为非平稳序列,因此,还需要检验其一阶差分序列LNCDM_SAD和LNSPMD是否平稳。根据ADF单位根检验结果,LNCDM_SAD序列和LNSPMD序列在样本区间均没有单位根,即都是平稳序列;或者说,LNCDM和LNSPM均为一阶单整序列。

(四)VAR模型的建立

由LNCDM_SA和LNSPM组成的双变量VAR(p)模型的一般形式为:

(3)

由于本节研究的是美国股票价格对消费需求的影响,因此这里的VAR模型是以LNCDM_SA为因变量,LNSPM为自变量的双变量VAR(p)模型,即:LNCDM_SAt=cdspmc+cdcdsmn1·LNCDM_SAt-1+

…+cdcdsmnp·LNCDM_SAt-p+cdspmn1·

LNSPMt-1+…+cdspmnp·LNSPMt-p+

cdspmett=1,2,…,T=237

(4)

VAR模型的滞后阶数按照AIC准则,被选取为3阶。

(五)协整检验

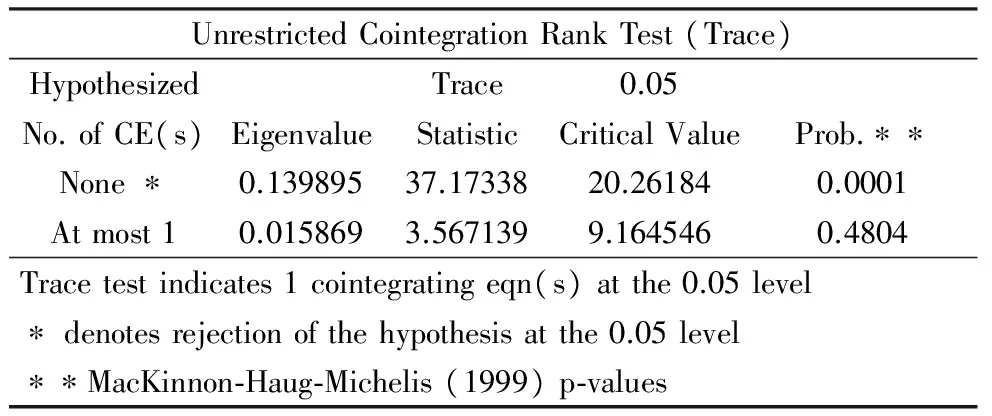

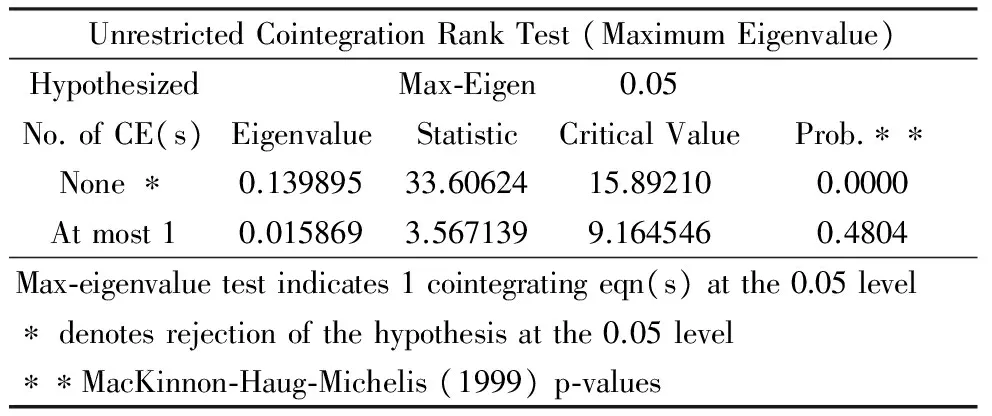

在样本区间,LNCDM_SA和LNSPM都是一阶单整序列,因此这两个序列之间可能存在协整关系。假定由这两个序列组成的向量没有确定趋势,但协整方程有截距项;同时,依据AIC准则选定滞后阶数为3。表8和表9分别为LNCDM_SA和LNSPM序列Johansen迹统计量检验和最大特征根统计量检验结果。

表8 LNCDM_SA和LNSPM序列Johansen迹统计量检验结果

表9 LNCDM_SA和LNSPM序列Johansen最大特征根统计量检验结果

从表8和表9来看,无论是迹统计量检验还是最大特征根统计量检验,Johansen协整检验都表明LNCDM_SA和LNSPM序列之间存在一种协整关系,即美国零售总额和全部股票价格指数之间存在长期均衡关系;或者说,美国消费需求和股票价格之间存在长期均衡关系。

(六)VAR模型的估计

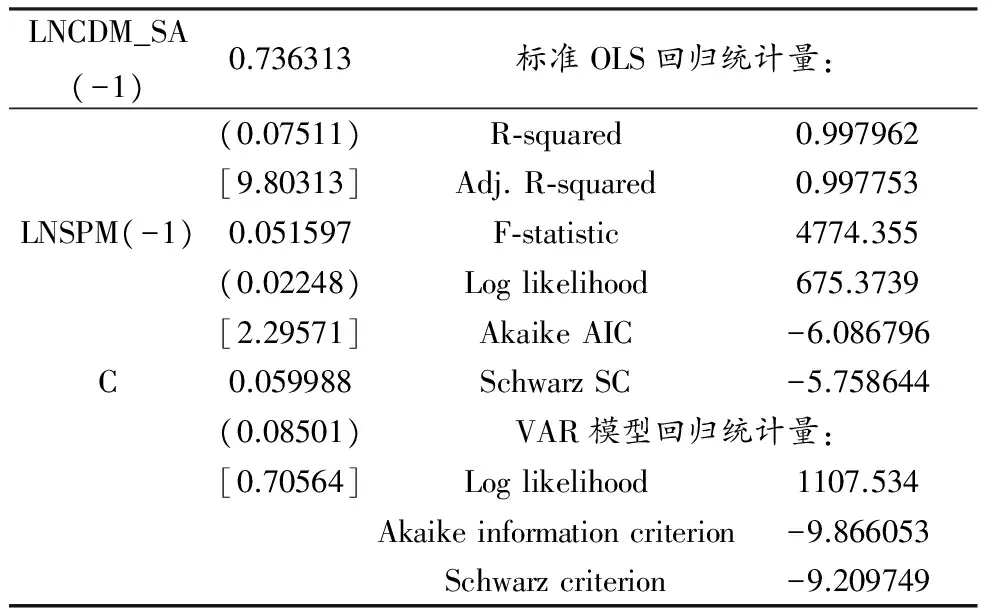

表10为LNCDM_SA和LNSPM序列VAR(3)模型的估计结果;其中,因变量为LNCDM_SA,自变量为LNCDM_SA和LNSPM的3阶滞后项,不显著的滞后项从略。

表10 LNCDM_SA和LNSPM序列VAR(3)模型的估计结果

注:1.圆括号中是标准差;2.方括号中是t检验统计量。

从表10来看,在整个样本区间,滞后1期的LNCDM_SA对当期的LNCDM_SA有显著影响,滞后1、3期的LNSPM对当期的LNCDM_SA有显著影响。因此,美国全部股票价格指数对美国零售总额有显著影响;或者说,美国股票价格对消费需求有显著影响。另外,LNSPM对LNCDM_SA的累计影响可以用滞后1期和3期的LNSPM对当期LNCDM_SA的影响之和表示;也就是说,LNSPM对LNCDM_SA的综合影响系数等于滞后两期的LNSPM对LNCDM_SA的影响系数之和,即-0.006253。换言之,美国全部股票价格指数每上升1%,美国零售总额就减少0.006%,这个影响是非常小的,而且是负向影响,与笔者的相关理论分析不一致。这是什么原因呢?这主要是因为,美国股票市场成立比较早,论及1992年1月-2011年9月这个时间段,对美国而言是非常短暂的;也就是说,如此短暂的样本区间无法代表美国股票价格变化对消费需求的影响。

为了进行比较研究,本文调整了美国股票价格影响消费需求之实证研究的滞后阶数:将3阶改为10阶,进而与中国实证研究进行比较。表11为LNCDM_SA和LNSPM序列VAR(10)模型的估计结果;其中,因变量为LNCDM_SA,自变量为LNCDM_SA和LNSPM的10阶滞后项,不显著的滞后项从略;表11中,主要的统计量与表8的统计量相似。

表11 LNCDM_SA和LNSPM序列VAR(10)模型的估计结果

注:1.圆括号中是标准差;2.方括号中是t检验统计量。

从表11来看,滞后阶数调整为10阶后,只有滞后1期的LNCDM_SA和滞后1期的LNSPM对当期的LNCDM_SA有显著影响。LNSPM对LNCDM_SA的综合影响系数约为0.05,即美国全部股票价格指数每上升1%,社会消费品零售总额就增加0.05%。虽然这个影响比较小,但比中国“上证”收盘A股综合指数对社会消费品零售总额的影响要大(参见表4,综合影响系数为0.036)。

(七)Granger因果检验

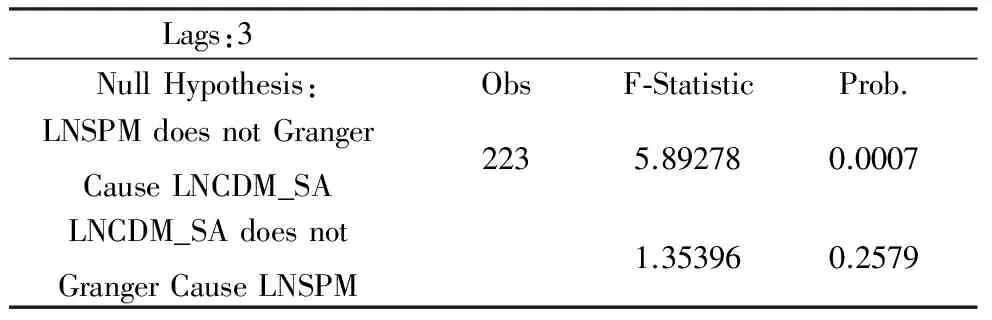

表12为滞后阶数为3的LNCDM_SA和LNSPM序列的Granger因果检验结果。

表12 LNCDM_SA和LNSPM序列的Granger因果检验结果

从表12来看,F统计量在1%显著水平上拒绝了原假设“LNSPM不是LNCDM_SA的Granger原因”;或者说,LNSPM是LNCDM_SA的Granger原因。这说明,美国全部股票价格指数是引起美国零售总额变化的“格兰杰”原因,或者说,美国股票价格是引起美国消费需求变化的“格兰杰”原因。

(八)脉冲响应函数

从图2来看(图2为LNSPM冲击引起LNCDM_SA的响应函数),当LNSPM增加1单位标准差时,LNCDM_SA立即快速增加,并在3个月时达到最大值0.004单位标准差,此后缓慢下降,在10个月时,仍在0.003单位标准差以上。LNSPM冲击引起LNCDM_SA的响应函数表明,美国全部股票价格指数的变化会引起美国零售总额同方向变化,虽然变化的幅度较小,但相对稳定;与中国“上证”收盘A股综合指数的变化对中国社会消费品零售总额的影响相比,虽然由于样本区间较短和滞后阶数较少,导致美国股价指数对零售总额的影响相对较小,但是它的这种影响更稳定、更具有持续性。

图2

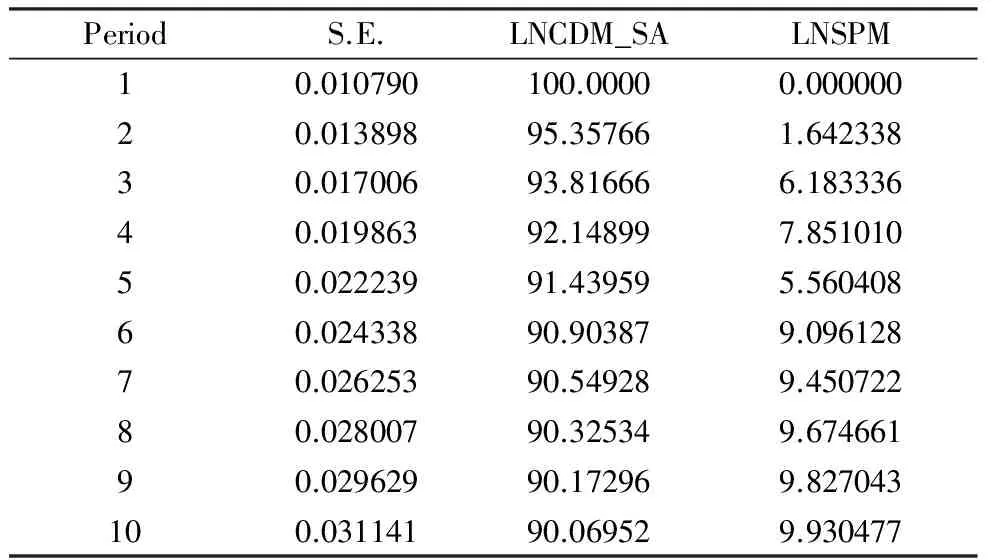

(九)方差分解

从表13来看,LNSPM冲击对LNCDM_SA变化的贡献率比较小,只有10%左右。与表6相比,美国全部股票价格指数冲击对零售总额变化的贡献率大于中国“上证”收盘A股综合指数冲击对社会消费品零售总额变化的贡献率,说明美国股票价格对消费需求的影响大于中国。

表13 LNSPM冲击对LNCDM_SA贡献率的方差分解表

四、实证研究结论

基于VAR模型的中国和美国股票价格对消费需求影响的实证研究表明:

(一)在样本区间,中国消费需求与股票价格的正相关度低于美国;

(二)在样本区间,中国和美国消费需求和股票价格之间均存在长期均衡关系;

(三)在样本期间,依据VAR模型估计,在滞后阶数相同(均为10阶)的情况下,中国股票价格对消费需求的正向影响小于美国;

(四)在样本区间,中国和美国股票价格都是消费需求的“格兰杰”原因;

(五)根据脉冲响应函数分析,在样本区间,中国股票价格的变化会引起消费需求发生同向变化,且这种影响具有一定的持续性,但影响程度比较小,且不太稳定。与之相比,美国股票价格的变化也会引起消费需求同向变化,具有一定的持续性,但影响程度大于中国,且相对稳定;

(六)根据方差分解分析,在样本区间,中国股票价格对消费需求变化的贡献率小于美国。

上述实证研究结果表明,中国和美国股票价格对消费需求都有显著的、较小的正向影响,且这种正向影响均通过了格兰杰因果检验,即中国和美国股票价格都是消费需求的“格兰杰”原因。这说明,股票价格对消费需求影响的财富效应是存在的;但是,在设定相同的滞后阶数情况下,美国股票价格对消费需求的正向影响大于中国;相关性分析也表明,中国和美国股票价格与消费需求之间有着较高的正相关性,且美国股票价格和消费需求之间的正相关度高于中国;协整分析表明,中国和美国股票价格与消费需求之间存在长期均衡关系;脉冲响应函数分析和方差分解分析表明,中国和美国股票价格的变化对消费需求均有持续但比较微弱的正向影响,这种正向影响在中国缺乏稳定性,但在美国却有较强的稳定性。这说明,美国作为发达国家,其股票价格对消费需求影响的财富效应大于作为发展中国家的中国。基于以上结论,各国政府,若要扩大消费需求在总需求中的比重,需通过稳定发展包括股票市场在内的资产市场来提高股票等资产价格对消费需求影响的财富效应,进而促进经济的稳定增长。

[1]王劲松:《资产价格对消费需求影响的理论分析》,《经济问题》,2017年第3期。

[2]伊特韦尔等:《新帕尔格雷夫经济学大辞典》,北京:经济科学出版社,1992年。

[3]Margaret G Myers, Hans Neisser, Franco Modigliani. Review of National Incomes and International Trade,JournalofFinance,1954,(9),4.

[4]Modigliani F.MonetarypolicyandConsumption:TheLinkagesviaInterestRateandwealthEffectsintheFMPModel,ConsumerSpendingandMonetaryPolicy:TheLinkages, Boston: Federal Reserve Bank of Boston,1972.

[5]Campbell John Y, Lo Andrew W, MacKinlay A Craig.Theeconometricsoffinancialmarkets, Princeton: Princeton University Press,1997.

[6]Martin Lettau. Sydney Ludvigson Resurrecting the (C)CAPM: A Cross.Sectional Test when Risk Premia are Time Varying,JournalofPoliticalEconomy,2001,(109).

[7]Dollar, David, Wolff, Edward N. Convergence of Industry Labor Productivity among Advanced Economies,1963-1982,TheReviewofEconomicsandStatistics,1988,(70),4.

[8]Becker Gary S, Mulligan Casey B. The Endogenous Determination of Time Preference,QuarterlyJournalofEconomics,1997,(112),3.

[9]Borio C., A. Crockett. In search of Anchors for Financial and Monetary stability,GreekEconomicReview,2000,20(20).

[10]Andrew J. Fiardo. Monetary Policy and asset prices,FrbksEconomicReview,2000,(4).

[11]Tracy Joseph, Schneider Henry. Stocks in the Household Portfolio: A Look Back at the 1990s,CurrentIssuesinEconomics&Finance,2001,(7),4.

[12]Ludwig Alexander, Slok Torsten M. The Impact of Changes in Stock Prices and House Prices on Consumption in OECD Countries,IMFWorkingPapers,2002,(1).

[13]N. Kundan Kishor.DoesConsumptionRespondMoretoHousingWealthThantoFinancialMarketWealth?, Econometric Society 2004 North American Summer Meetings,2004,604.

[14]Bram J., Ludvigson S.StockMarketFluctuationsandConsumptionBehivor:SomeRecentEvidence, OECD Working Paper,1998,205.

[15]Nathalie Girouard, Blondal Sveinbjorn.HousePricesandEconomicActivity, OECD Economics Department Working Papers,2001,279.

[16]Ludwig Alexander, Slok Torsten M.TheImpactofChangesinStockPricesandHousePricesonConsumptioninOECDCountries, IMF Working Papers,2002.

[17]Hess P. J., B. S. Lee. Stock Returns and Inflation with Supply and Demand Disturbances,TheReviewofFinancialStudies,1999,(12).

[18]Zandi, Mark R. Wealth Worries,Fortune,1999,(27).

[19]王劲松,韩克勇:《股票价格与货币政策调控目标》,《经济评论》,2008年第1期。

[20]高铁梅:《计量经济分析方法与建模》,北京:清华大学出版社,2009年。

(责任编辑:山 宁)

A Comparative Empirical Study on the Impact of Stock Price between China and America on Consumption Demand

WANG Jin-song

(Economics and Management School, Hangzhou Normal University, Hangzhou 311121, China)

Consumer demand is an important part of aggregate demand, one of the significant factors to impact price level, and the major driving force of economic growth. Wealth effect via which stock price as the main asset price influences consumer demand is always the hot issue concerned by the academic circle. Based on domestic and foreign research results and deficiencies, this paper adopts time series VAR model and carries out comparative and empirical researches on the influence of stock price on consumer demand in China and U.S.A. The research shows that the influence of stock price on consumption in both China and U.S.A. are positive, more in U.S.A. than that in China; governments can increase the wealth effect through developing asset markets including stock market etc., and then expand consumer demand and promote economic growth.

Stock price; consumer demand; wealth effect

2017-02-15

国家自然科学基金研究一般项目“风险管理对我国企业新技术商业化项目绩效影响的理论与实证研究”(71273166)、山西省回国留学人员科研资助项目“股票价格通过消费需求对物价水平的影响研究”(2016-090)的研究成果。

王劲松,杭州师范大学经济与管理学院副教授(特岗教授)、博士、硕士生导师,复旦大学出站博士后、美国康涅狄格大学访问学者,主要从事资本市场、货币政策与金融稳定方面的研究。

F831.5

A

1674-2338(2017)03-0128-09

10.3969/j.issn.1674-2338.2017.03.016

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05 07:24:44

智富时代(2019年2期)2019-04-18 07:44:42

消费导刊(2018年19期)2018-10-23 02:08:52

消费导刊(2018年7期)2018-08-22 03:28:28

消费导刊(2018年10期)2018-08-20 02:56:10

智富时代(2018年3期)2018-06-11 16:10:44

中国财政年鉴(2017年0期)2017-07-04 08:49:30

管理现代化(2016年5期)2016-01-23 02:10:11

中国林业经济(2015年2期)2015-02-28 21:27:59

应用技术学报(2014年3期)2014-02-28 14:52:39