环保产业投资现金流敏感性的存在性分析

2017-06-13 01:56汪冬梅唐行萍

中国资产评估 2017年10期

汪冬梅 唐行萍

一、引言

企业投资是指企业投入财力,以期望在未来获取收益的一种行为,是实现企业财务管理目标的基本前提,是发展生产的必要手段,一直以来受到人们的广泛关注。投资可以为企业创造财富,但由于资本市场的不完美性,企业的投资行为会受到诸多因素的影响。早期理论便提出企业的投资支出会受到内部现金流的影响,某些金融因素也会在一定程度上影响企业的投资支出。因此,投资现金流敏感性作为衡量投资支出与内部现金流之间关系的指标逐渐成为各国学者研究的热点问题。然而,当前投资现金流敏感性的研究主要是从经济学以及企业财务的角度探索其存在性和主导动因,忽视了针对特定产业的探讨。在过去的时间里,国内外学者通过理论和实证研究发现,处于不同产业的企业,他们的股权结构、盈利能力、现金流量水平、成长性、风险性、资本结构、股利政策以及企业行为等多方面都存在着显著的差异,产业特征会对企业的成长机会、财务状况及投资行为产生深刻的影响,本文将围绕环保产业展开一系列的研究。

本文所指的环保产业即环境保护相关产业,根据国家环保部2004年公布的定义,环境保护相关产业是指国民经济结构中为环境污染防治、生态保护与恢复、有效利用资源、满足人民环境需求、为社会经济可持续发展提供产品和服务支持的产业。我国环保产业经过了二十多年的发展,已经在污水、大气、固废处理处置和环境服务等重点项目上形成了一种多元化的产业格局。虽然近年来关于环保产业利好的各种政策逐步出台,促进了环保产业市场化、规模化的进程,但环保产业作为战略性新兴产业中不可或缺的一员,仍处于发展阶段,要成为国民经济的支柱性产业还有较大差距。为促进环保产业的发展,2016年3月,全国工商联环境商会在北京举行了以“‘十三五’环保企业的责任与担当”为主题的环保企业家媒体见面会,12月5日,国务院印发了《“十三五”生态环境保护规划》。对此,专业人士分析,根据发达国家环保产业发展的先进经验,当经济发展的阶段处于结构调整的增长期时,环保产业的投资会得到明显的提高,这在总量和比例上都会有所体现。中国目前正处于经济转型的关键时期,环保投资有望成为稳增长的重要抓手,甚至出现逆经济周期的增长。因此,在这样的大环境背景之下,以环保产业为研究对象,探讨其投资行为的影响因素是非常有必要的。

二、文献回顾

关于投资现金流敏感性的研究国外起步较早,早期关于投资现金流敏感性的研究主要集中于讨论企业内部投资现金流敏感性的存在性,总结前人的研究结论,学者们对于投资现金流敏感性的存在性基本形成了一致的意见。

对于投资行为与内部现金流之间关系的探究最早可追溯至MocHgliani和Miller的MM理论,该理论以完美市场为假设前提,认为企业投资结构不受融资结构的影响,与内部现金流无关,因为企业投资的资本可以完全从市场免费获得。20世纪60年代,Gordon Donaldson对企业新增投资的资金来源进行研究发现,管理层投资更多使用的是企业的内部资金。Myers and Majluf(1984)认为由于信息不对称,外部投资者在进行投资时会要求一定的风险溢价,再加上外部交易成本的存在,使得企业在面对好的投资机会时会因为融资成本过高而放弃投资,换而言之,企业的投资与内部现金流之间的关系是敏感的。Pinegar等开创性的将投资与内部现金流结合在一起研究,他们以176家企业作为样本进行研究发现,偏向于将内部现金流用于投资的企业高管所占的比例超过90%。

Fazzari, Hubbard和Petersen(以下简称FHP)以美国421家制造业企业为样本,以股利支付水平作为企业融资约束水平的分组依据对企业进行分组,对1970-1984年间的数据进行研究发现投资现金流敏感性在企业内部是普遍存在的,并且这种敏感性在企业面临融资约束时会更加明显,这是投资现金流敏感性研究的先河。继FHP之后,国内外的众多学者都在他们的研究基础上进行了大量扩展性的研究。Mark和Clifford (1995)研究发现企业发生过度投资现象一个很重要的原因就是企业存在预期之外的自由现金流量。Kumar等(2003)以72家印度公司1992-2001将近十年的数据为样本进行研究同样发现投资现金流敏感性的普遍存在性,而且由于印度资本市场上信息不对称相较美国更为严重,公司的投资现金流敏感性也更高。Richardson(2006)将企业里发生的投资分类,发现自由现金流量越多发生的非效率投资越多。

然而,对于投资现金流敏感性的问题同样也存在第二种声音。Gatchev(2010)通过实证研究认为投资行为与融资方式尤其是现金流是无关的,他指出原始的投资现金流敏感性的实证研究方法本身存在计量误差。在模型中加入金融决策的相关性和跨期持续性等动态变量之后,美国上市公司的投资与现金流之间的敏感性并不显著。

在国外丰硕的研究成果基础上,国内学者也逐渐开始关于投资现金流敏感性的研究,国内学者借鉴已有的研究思路和方法,结合中国具体国情,也取得了一系列的研究成果。冯魏(1999)借鉴FHP(1988)的研究思路与方法,以国内制造业为研究样本发现投资现金流敏感性确实存在。曾亚敏和张俊生(2005)研究中国的股权收购行为是否合理,发现收购行为发生后,公司业绩会受到收购前自由现金流的影响。刘昌国(2006)研究发现目前资本市场上任何类型的融资都会造成过度投资,自由现金流是引起低效率投资的很重要的因素。崔爽等(2009)针对我国制造业过度投资的现象考察了投资现金流的敏感性,并证实了它的存在。刘津宇(2014)构建动态跨期联立方程回归模型,研究发现我国非国有上市公司存在较强的投资现金流敏感性,但是在国有上市公司中企业投资与内部现金流之间的关系不显著。付文林(2014)在基于企业股东权益最大化的欧拉方程模型的基础上,加入税收因素分析了企业最优动态投资行为的变化特征,并利用1998-2012年沪深两市上市公司面板数据集进行了研究,结果表明现金流增加会提高企业的固定资产投资,但民营企业的权益性投资对其不敏感。

如前所述,国内外在研究投资现金流敏感性的存在性这一问题上基本达成了一致的意见,但也并不完全相同,这是由不同的市场环境以及国家体制导致的。此外,现有的研究主要面向全部上市公司,针对特定产业的研究非常少,总结经验,我们在把握国家环境特点的基础上可以进一步的把握产业特性,有针对性的进行研究。

三、理论分析与研究假说

经典投资理论认为,在完善的资本市场中,企业的投资决策仅取决于净现值,所需的资金存量和投资总额仅与要素的价格和技术相关联,即投资行为会完全脱离融资约束的桎梏。但在现实生活中,资本市场并不完美,会不可避免的存在信息不对称问题以及代理问题,进而融资、治理等因素会影响企业的投资行为、损害投资效率。

企业投资的资金来源主要有两个方面,外部融资与内部现金流。一方面,基于信息不对称理论和有序融资理论,在不完善的资本市场环境下,出于成本及风险的考虑,企业在进行投资活动时,可能更多的依赖于内部现金流量。以更倾向于现实资本主义市场信息的不对称理论来说,在不完美的资本主义市场中,经济行为的双方会存在一定程度的信息不对称,拥有充足信息的一方为了获取更多的利润往往会损害信息匮乏一方的利益。作为融资方的企业管理者,相比于作为被融资方的企业外部投资者与债权人,拥有更多的关于企业经营财务状况的信息,为了弥补可能因为信息不对称造成的风险损失,投资者和债权人往往会要求更高的风险溢价。管理者在权衡投资收益与融资成本时很可能会放弃融资,进而企业的投资将更多的依赖于内部现金流,当内部资金难以满足投资的需求时便会产生投资不足的现象,即投资与内部现金流存在正相关的关系。

另一方面,基于自由现金流理论,企业内部自由现金流本身也会导致投资现金流的敏感性。所谓自由现金流是指企业产生的、在满足了再投资需要之后剩余的现金流量。我们知道,管理者作为企业的经营者与作为企业所有者的股东之间基于各自的利益会不可避免的产生代理冲突,大小股东之间也同样存在代理问题而产生的冲突。早在1986年外国学者Jenson就提出企业内部现金流是处理股东与管理者之间代理冲突的关键,并提出了自由现金流假说。他认为,当企业内部存在大量多余的自由现金流时,管理者为了自身的利益,宁愿将现金投资于那些净现值为零甚至为负的项目来达到诸如扩充自己经营版图的目的,也不愿将现金分配给股东投资者,这种以牺牲股东利益为代价的行为势必会造成过度投资。通过以上理论分析,我们可以总结出,当企业拥有充裕的现金流时,往往更加容易造成管理者随意投资,即投资与现金流之间存在敏感性关系。

基于以上分析,不管是基于信息不对称理论还是基于自由现金流理论,我们都非常有理由相信:投资现金流敏感性在企业之中是普遍存在的。结合环保产业突出的产业特点,我们提出本文的研究假设:

H1:我国环保产业上市公司存在投资现金流敏感性,即投资与内部现金流之间呈正相关关系。

四、研究设计

(一)样本选择与数据来源

根据国家环保部《2004年全国环境保护相关产业统计状况公报》对环保产业的定义划分,本文以环保产业上市公司为研究对象,以2010-2015年相关数据为初始样本。为保证数据的有效性和连续性,消除异常样本数据对研究结论的影响,我们对样本数据做的处理包括:剔除考察期内被ST的企业数据;剔除披露不完整的企业数据;剔除有缺失或者有极端值的企业数据。经过以上处理,最终选取了176家环保产业上市公司,取得957个观测值。

文章的数据信息来源主要是国泰安数据库,部分披露不完整的数据通过查询北极星环保网和和新浪财经等金融网站进行补充,使用Excel2010进行计算整理。

(二)变量设计

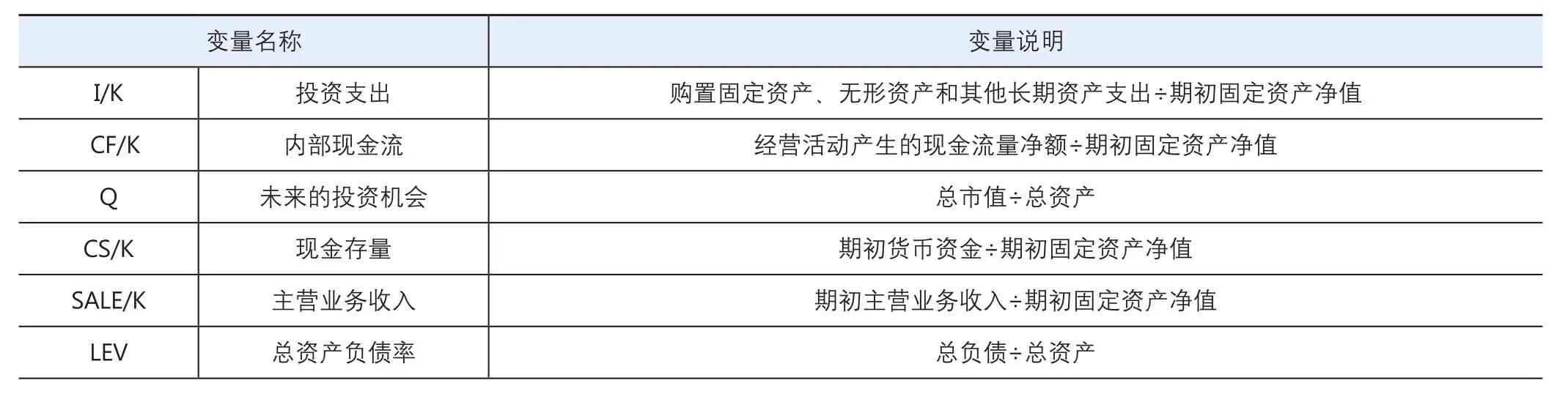

我们在对我国环保产业上市公司投资现金流敏感性的存在性进行分析时,主要观察投资支出与内部现金流之间的关系,此外,我们还需关注其他几个同样会影响投资支出的控制变量,包括现金存量、托宾Q值、资产负债率以及主营业务收入。为了消除不同企业规模可能对实证结果产生的影响,我们还需选取期初固定资产净值K对相关变量数据进行标准化的处理,以下对相关变量进行简单的说明与分析。

1.被解释变量:投资支出I

本文所指的投资支出指的是企业以获取收益为目的而进行的投资支出,包括为构建固定资产、无形资产以及其他长期资产所进行的投资支出。为保证数据的准确性我们采用现金流量表中购建固定资产、无形资产和其他长期资产所支付的现金总量来衡量。为消除企业规模对实证结果的影响,我们使用期初固定资产净值对变量数据进行标准化处理,即投资支出表示为I/K。

2.解释变量:内部现金流CF

环保产业最突出的产业特点就是产业项目周期长、见效慢、初期投资金额大,相对应的产业前期的融资需求也非常迫切。根据不完全的市场统计,2015年全国各地陆续公布的PPP项目有4000多个,总投资要超过5万亿元,这么大的数额仅依靠企业的自有资金是非常困难的。尽管现如今国家各部门制定的绿色金融政策比较多,但很多仍然缺乏可操作性,因此环保产业在发展过程中普遍存在融资困难的问题。同时,在当今不完善的资本市场下,由于受到信息不对称、委托代理问题和交易成本等因素的影响,企业内外部的融资成本会产生更加显著的差异。因此,在为投资项目进行融资时,企业会在很大程度上依赖于其内部现金流。

根据现金流量的不同定义,对现金流量值指标的设定也各不相同,通常我们把现金流量定义为现金及现金等价物的流入和流出量。企业的经营活动、投资活动和筹资活动都会产生现金流量,我们选用经营活动产生的现金流量净额来衡量企业的内部现金流。因为它是按照收付实现制确定的分期收益,人为因素的影响很小;而且相比于另外两种企业活动产生的现金流量更加稳定,我们可以比较方便的从现金流量表中获取。我们同样使用期初固定资产净值对数据进行标准化处理,即内部现金流表示为CF/K。

3.控制变量

(1)现金存量CS

现金存量是指企业可以自由支配的现金及现金等价物,本文以资产负债表中的货币资金来衡量。从动机论的角度来看,为了满足交易性动机和预防性动机的需要,企业会持有一定量的货币资金。交易性动机是指:为了减少现金等价物转换为现金的交易成本以及预防流动性短缺的现象发生,企业会为投资项目持有一定的现金。即企业现存的货币资金越多,企业投资的可能性就越大。但企业的货币资金存量并不是越多越好,需依企业的发展需要而定,因此,企业现金存量对投资的影响是有限的。我们使用期初固定资产净值对其进行标准化处理,即现金存量表示为CS/K。

(2)未来投资机会Q

企业的成长性可以体现为企业的投资机会,若企业的成长性比较好的话,投资的可能性也会增加,因此未来投资机会会对投资支出有一定的影响。环保产业作为战略性新兴产业,目前正处于快速发展阶段,国家的政策支持与大力推广都会使得环保企业面临诸多的投资机会,因此未来的投资机会在一定程度上影响企业的投资。

本文选用托宾Q值来衡量企业的投资机会,对于托宾Q值的计算目前仍存在争议,我们直接使用国泰安数据库中列示的托宾Q值C来衡量,其计算方法为企业总市值除以总资产。

(3)资产负债率LEV

不同的资产负债率水平对企业的投资会产生不同的影响。环保产业具有的投资回收期长、预期回报率不明朗、缺乏完善的利益驱动机制等特点使得其本身就面临融资难的困境,而负债率高的企业陷入财务困境的可能性更高。企业融资影响投资,因此企 业的资产负债率水平也会对企业的投资行为产生一定的影响。例如,负债杠杆率高的企业陷入财务困境的可能性更大,而这类企业外部融资的困难性也越大,使得投资更加依赖于内部现金流,因此我们选用资产负债率作为控制变量,代表企业的总负债水平。

(4)主营业务收入SALE

主营业务收入是企业收入的主力,对企业的内部现金流起着决定性的作用,通过前面的分析我们知道,就环保企业而言,企业的投资在很大程度上依赖于内部现金流,所以我们可以认为收入对投资增长会有一个加速作用。因此我们将主营业务收入纳入到模型中,同样使用期初固定资产净值进行标准化处理,即主营业务收入表示为SALE/K。

表1列示了本文所提及的相关变量及其定义。

表1 相关变量及定义解释

(三)模型构建

关于投资行为的研究,西方学者起步较早,而且也取得了一系列丰硕的成果。西方传统的投资模型主要有新古典主义模型、收入加速模型和托宾Q模型,后人的研究都是在这几种模型的基础上进行创新的。

新古典投资理论认为投资规模完全由资金成本和投资机会等经济因素决定,投资和融资决策是可以相互分离的,所有净现值为正的项目都可以通过资金筹措被执行,企业可以达到当前条件下的最佳投资规模。销售加速模型认为销售收入对投资增长会有一种加速的作用,即企业的投资随销售收入的增加而增加。

以上两种模型分别从资本成本、收入以及内部现金流的角度来考虑企业投资支出的影响因素,经典但不全面。因为投资规模同样还取决于对未来的预期,由企业价值影响的潜在的投资机会也会影响企业的投资,因此托宾Q模型将企业的成长性因素纳入到了模型中。

FHP(1988)结合前人的研究成果,对传统的托宾Q模型进行了改进,引入内部现金流和销售收入,开创性的研究了投资现金流敏感性的问题。模型如下:

其中,I代表投资支出,Q代表投资机会,K代表股本,C代表内部现金流,L代表现金存量,D代表未偿付的债务,S代表销售收入。

为了使实证的结果更加准确,消除公司规模等因素对投资支出的影响,Palani(1998)修正了上述模型,即以期初固定资产净值对模型中涉及到的相关变量进行了标准化的处理。修正后模型如下:

其中,Ii,t代表当期固定资产净额变化(投资)与期初固定资产净额的比值。CFi,t代表当期生成的内部现金流与期初固定资产净额的比值,CSi,t-1代表现金存量与期初固定资产净额的比值,Qi,t-1代表公司市场价值与账面价值的比值,Si,t-1代表滞后一期的销售收入与期初固定资产净额的比值。

笔者认为,若考虑将投资现金流敏感性模型应用于中国环保产业上市公司进行实证研究,Palani(1998)的修正模型更加符合实际情况。本文借鉴该模型,在模型中引入现金存量、主营业务收入以及代表企业未来投资机会的托宾Q作为控制变量。此外,负债率高的企业会影响企业的外部融资,进而影响企业的投资支出,所以也将资产负债率作为控制变量放入模型中。使用期初固定资产净值对相关变量数据进行标准化处理,以消除不同公司规模对实证结果的影响。模型如下:

系数β1代表投资对内部现金流的敏感性,当β1>0时,则说明企业的投资支出会随着内部现金流的增加而增加,即投资与内部现金流呈正相关关系。

五、实证分析与结果

(一)描述性分析

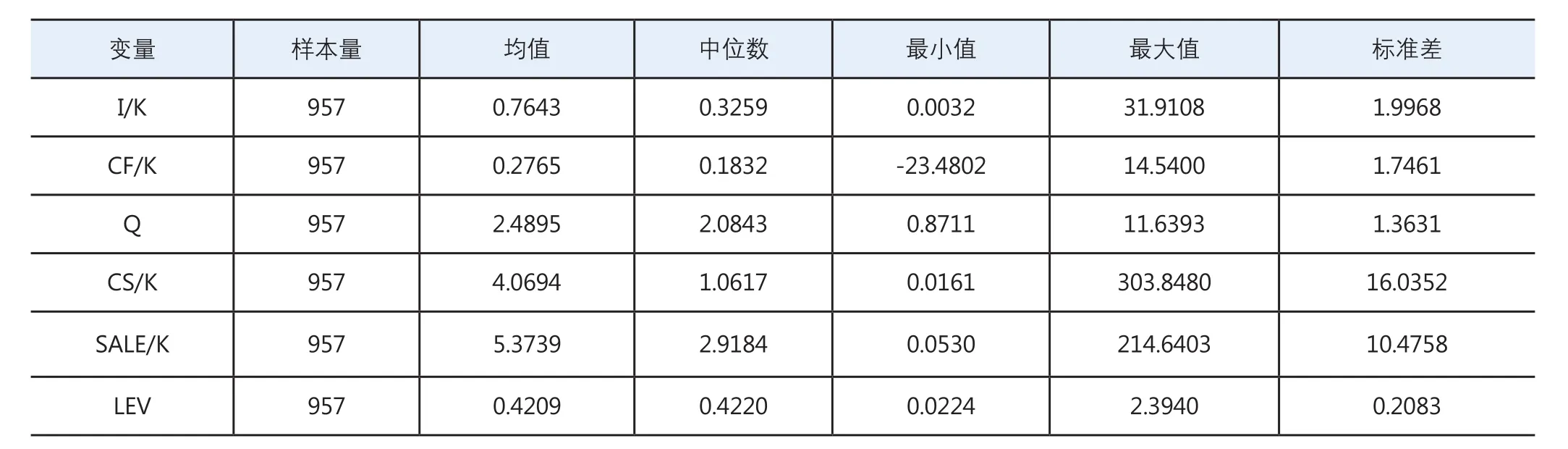

为了更好的了解我国环保产业上市公司投资与内部现金流的现有情况,我们首先对模型中涉及的变量进行描述性统计分析,进而可以总结出样本的基本特征,以助于我们更直观的了解样本,表2列示了相关变量描述性统计分析的结果。

从表2中我们可以观察到我国环保企业上市公司投资支出的均值为0.7643,内部现金流的均值为0.2765,即投资支出的均值要超过其内部现金流的均值,说明要满足企业自身的投资需求,仅依靠内部现金流是不够的,还需要从外部筹措资金。由内部现金流的均值为0.2765,中位数为0.1832,标准差为1.7461,我们可以总结到:均值与中位数相差无几但标准差比较大,说明就现金流水平来说,不同环保企业上市公司之间波动比较大。托宾Q值作为衡量企业未来投资机会的变量,其均值为2.4895,说明环保产业上市公司整体上面临较好的投资机会;托宾Q值的最大值为11.6393,最小值为0.8711,标准差为1.3631,说明虽然环保产业上市公司整体上面临的投资机会比较好,但不同企业之间仍有一定的差别。资产负债率的均值为0.4209,中位数为0.4220,二者差距不大,且数值也比较低,说明样本企业的资本结构相对合理,负债水平比较低。现金存量最大值为303.8480,最小值为0.0161,最大值接近最小值的18873倍,标准差为16.0352;销售收入最大值为214.6403,最小值为0.0530,最大值接近最小值的4050倍,标准差为10.4758。由此可以看出企业的现金存量和收入的波动都非常巨大,需要做进一步的分析。通过观察样本我们发现29组样本的值异常于其他普通样本,包括股票代码为300125的公司2011-2014连续四年的数据、股票代码为300153的公司2011-2013连续三年的数据以及其他上市公司特定年份不连续的数据。通过进一步观察样本我们发现,这些异常数据大多存在着共同的特点:数据有异常的年份多为公司刚上市的年份,此时企业现存的固定资产较少,企业资产大多以货币资金的形式存在,待企业购置固定资产完成,样本数据便恢复正常。我们剔除这些异常数据之后发现,企业现金存量和销售收入的标准差将分别降低为1.9425和1.2677,已在正常范围内。因此数据异常的原因可能与我们选取用企业期初固定资产净值对相关变量进行标准化相关,而这种异常仅表现在与企业购买固定资产相关性更强的现金存量和销售收入两个变量上。鉴于此,在接下来的研究中,我们对数据连续异常的股票代码为300125和300153的公司进行了剔除,其他由于特殊年份政策导致的个别数据异常的样本未作处理,也不会影响实证研究结果。

表2 相关变量的描述性统计

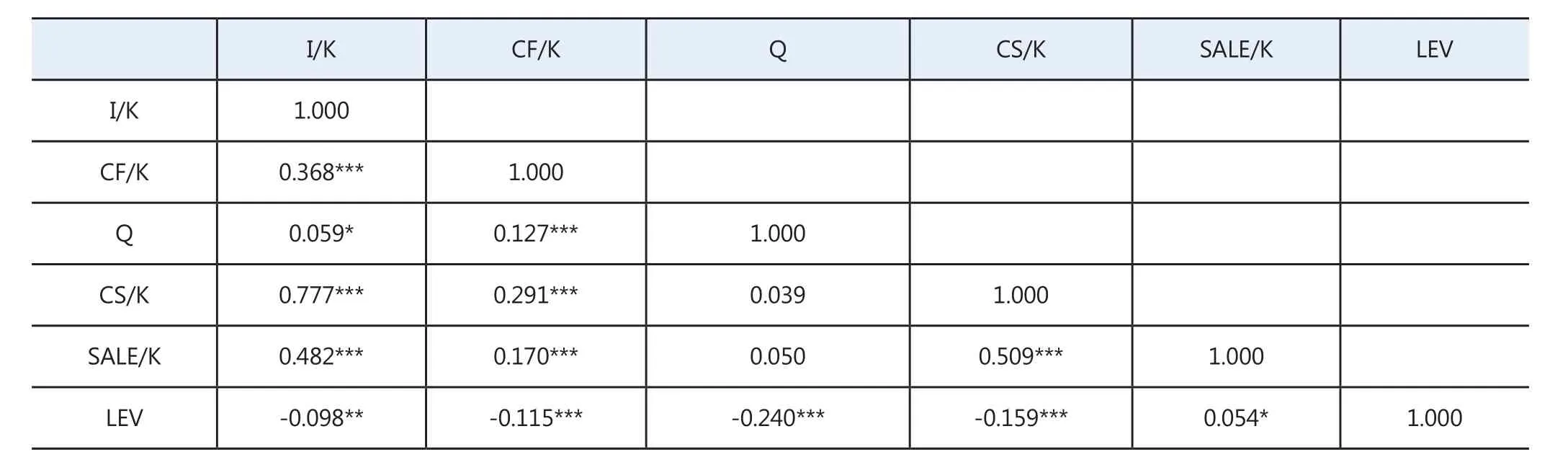

(二)相关性分析

在进行以上描述性统计的基础上,我们又对相关变量进行了相关性检验,表3列示了我们使用SPSS统计软件对相关变量进行相关性分析的结果。

从表3可以看出,环保产业上市公司投资支出与企业内部现金流、现金存量以及销售收入均在1%的水平上呈显著正相关关系,符合现有的研究结论,与内部现金流的显著正相关关系也证明了本文模型的成立。与资产负债率在5%的水平上呈显著负相关关系,与传统的负债会制约企业投资支出理论相一致。代表企业投资机会的托宾Q值与投资支出的相关性关系相较于其他变量显著性要弱一点,但两者同样呈正相关关系,符合已有的研究结论。这可能与环保产业特殊的产业地位及产业发展时期相关,环保产业整体面临较好的投资机会,当有新的投资机会出现时并不会显著影响投资。资产负债率与托宾Q的显著负相关关系表明企业未来的投资机会受到企业资产负债率的制约。虽然表中各变量之间大都存在显著相关关系,但相关系数大多控制在0.5以内,因此,并不存在严重共线性问题。

(三)回归分析及结果

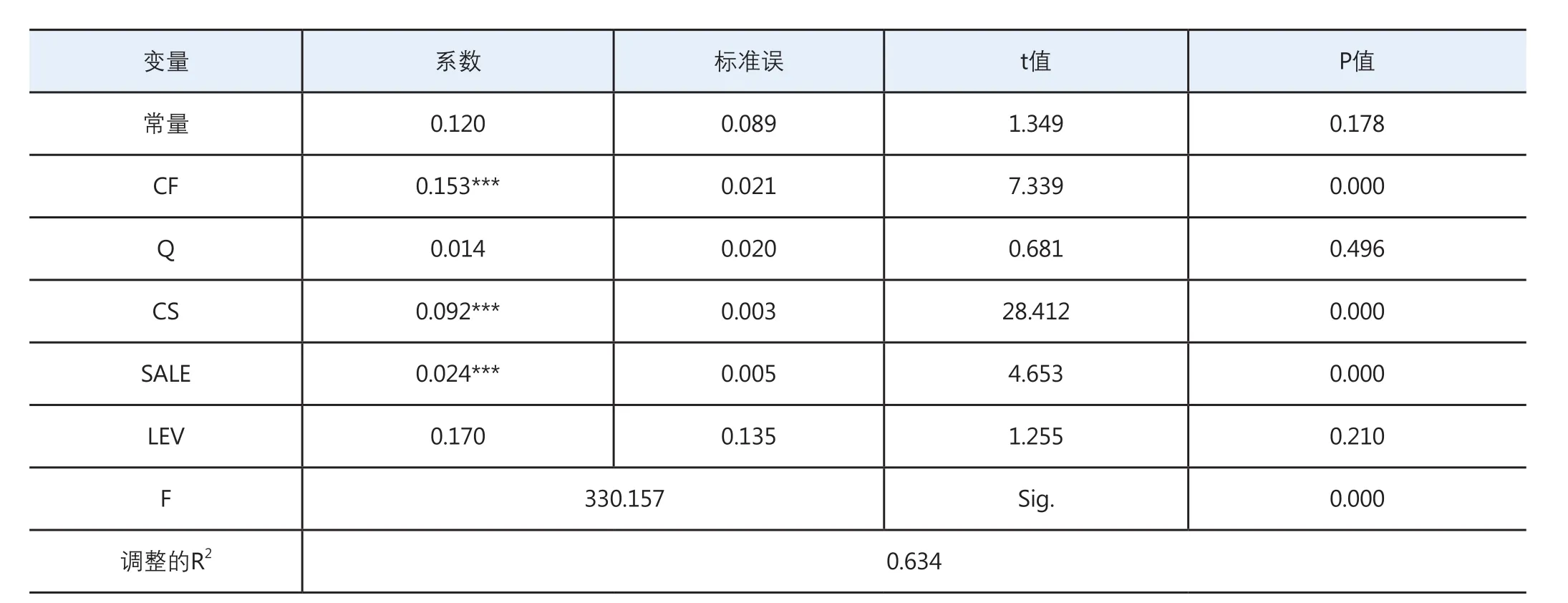

依据我们在第二部分中选定的模型,对样本数据进行回归分析,表4列示了使用SPSS软件对样本进行回归的结果。

表3 变量相关性检验

表4 模型的回归结果

从以上的回归结果来看,调整R2值为0.634,具有比较强的解释力度,模型的拟合优度比较好。F值为330.157,在1%的水平上显著,说明模型中的企业内部现金流能够很好的解释被解释变量投资支出,两者之间的相关性是显著的。

表4显示,内部现金流的系数为0.153,在1%的水平上显著为正,这说明我国环保产业投资支出在很大程度上依赖于内部现金流,投资支出随内部现金流的增减变动而变动。即当环保产业内部现金流充足时,企业更可能发生投资支出;而当环保产业内部现金流匮乏时,企业的投资支出则相对较少。尤其在我国当前L型经济走势下,社会资金紧张,流动性也并不很好,因此环保产业的投资将更加依赖内部现金流。这证明了本文的假设:环保产业存在投资现金流敏感性,即环保产业投资支出与内部现金流之间是一种显著的正相关关系。

代表投资机会的托宾Q值的回归系数为0.014,但不显著,说明我国环保产业在投资时投资机会的影响作用不大。这可能是因为环保产业作为我国的战略新兴产业,国家给予了大力的政策支持,环保产业整体都面临比较好的投资机会,当有新的投资机会出现时,并不会显著影响企业的投资,即削弱了投资机会对投资行为的影响。现金存量的回归系数为正,且在1%的水平上显著,说明企业的现金存量越多,企业投资的可能性越大。销售收入的回归系数在1%的水平上显著为正,说明当企业的销售收入增加时,投资支出也很可能会增加,销售收入的增加在一定程度上会影响企业的现金流量和现金存量,这在一定程度上也印证了前面的结论。资产负债率与投资支出呈不显著的正相关关系,这与我们先前的研究结论相悖,这可能与环保产业特殊的产业地位及产业特点有关。环保产业显著的产业特点是项目周期长、见效慢、初期投资金额较大,这使得企业即使面临较高的资产负债率,也会因为良好的发展前景而作出投资选择,同时国家政策的大力扶持也为该行为提供了保障。

上述研究支持了我们的假设,即我国环保产业上市公司内部现金流与投资支出之间存在显著的正相关关系,环保产业上市公司存在投资现金流敏感性问题。

六、结论与启示

本文以环保产业上市公司为研究对象,以企业投资的影响因素为切入点,结合环保产业上市公司的产业特点,分析可能影响环保产业上市公司投资行为的几个因素,最终研究结果表明:环保产业上市公司存在投资现金流敏感性问题,投资行为会随着内部现金流的增加而增加。结合现实我们可以得到如下启示:

首先,我们可以通过进一步完善我国环保产业的信息披露机制或通过企业行为提高企业声誉,使外部投资者能及时准确的了解企业的经营状况,降低因信息不对称导致融资约束的可能性,避免因为资金短缺而造成投资不足现象的发生。

其次,应加强环保产业内部对管理层实施的监督机制,避免管理者在面对多余现金流量时可能发生的过度投资行为,同时,企业治理层也应及时关注企业多余现金流的去向问题。

最后,环保产业投资受投资机会及企业资产负债率的影响较小,在环保产业投资萎靡的情况下可以通过直接向企业注入资金的方式刺激环保产业进行投资。

[1]Myers S.C., Majluf N.S.Corporate Financing and Investment Decisions When Firms Have Information That Investors do not Have[J].Journal of Financial Economics, 1984(13):187-221.

[2]Pinegar, Micheal J., Lisa.What Managers Think of Capital Structure Theory: A Survey[J].Financial Management, 1989,18(4):91-92.

[3]Fazzari S.M., Hubbard R.G., Petersen B.C.Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity, 1988(1) :141-206.

[4]Kumar, M., Bhole,L.M.&Saudagaran,S.M.Investmentcash fl ow sensitivity and access to foreign capital of overseas listed Indian fi rms[J].The Journal for Decision Makers, 2003,28(1):47-59.

[5]Gatchev V.A., Pulvino T., Tarhan V.The Interdependent and Intertemporal Nature of Financial Decisions: An Application to Cash Flow Sensitivities[J].The Journal of Finance, 2010(2):725-76.

[6]冯巍.内部现金流量和企业投资[J].经济科学,1999(1):51-57.

[7]刘津宇,王正位,朱武祥.产权性质、市场化改革与融资歧视—来自上市公司投资—现金流敏感性的证据[J].南开管理评论,2014(05):126-135.

[8]付文林,赵永辉.税收激励、现金流与企业投资结构偏向[J].经济研究,2014(05):19-33.

猜你喜欢

导航定位学报(2022年4期)2022-08-15

世界科学技术-中医药现代化(2021年12期)2021-04-19

中学生数理化·七年级数学人教版(2020年10期)2020-11-26

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

中成药(2018年11期)2018-11-24

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

汽车导报(2017年5期)2017-08-03