基于CDI中国金融中心指数的武汉区域金融中心研究

2017-06-05 09:24:36周志刚王曼纳

武汉商学院学报 2017年2期

陈 登 周志刚 王曼纳

基于CDI中国金融中心指数的武汉区域金融中心研究

陈 登 周志刚 王曼纳

(武汉商学院,湖北武汉430056)

本文基于最近五期CDI中国金融中心指数报告,将武汉分别与全国性金融中心、领先的区域金融中心、中部地区其他区域金融中心在综合竞争力、金融产业绩效、金融机构实力、金融市场规模和金融生态环境五个方面进行比较,得出武汉在区域金融中心建设上面临的问题并给出相应的政策建议。

武汉;区域金融中心;CDI中国金融中心指数

一、引言

根据第八期CDI中国金融中心指数的统计,31个中国金融中心城市贡献全国金融业增加值的54%,拥有全国商业银行总资产的81%,证券公司总资产的96%,保险公司总资产的96%,包揽了我国100%的全国性金融市场。[1]我国的金融中心竞争集中在31个城市。

经受住2008年国际金融危机的考验,我国金融中心的整体实力显著增长。与此同时,我国金融中心竞争呈现出马太效应,金融资源加速向金融中心集聚,全国性金融中心的成长性远高于平均水平,对区域金融中心的优势继续扩大。

我国目前有上海、北京和深圳三大全国性金融中心,大连、天津、杭州、广州、武汉和成都是各自区域内的领先区域金融中心。中部地区金融中心建设的整体水平处于全国31个城市的中下游,武汉和郑州在中部地区金融中心建设中处于领先地位。[1]

《武汉区域金融中心建设总体规划(2014—2030年)》提出,到2020年全面建成中部地区区域性金融中心、以科技金融为重点的全国性专业金融中心、全国性金融后台服务基地。《郑州区域性金融中心建设规划纲要》提出“立足郑州、服务中原、辐射中西部的区域性金融中心”的建设目标。

二、文献综述

任英华等(2010)构建了金融集聚影响因素空间计量模型,对我国28个省金融集聚的影响因素进行了实证研究。[2]赵述(2015)提出区域性金融改革有利于全面深化金融改革和区域经济均衡发展。[3]王宇等(2014)运用DSGE模型和消息冲击的方法,发现“金融中心建设”的消息冲击通过影响预期间接影响金融聚集以及鼓励金融创新也能有效促进金融集聚。[4]

陆磊(2009)认为金融中心建设应更强调金融资源的扩散性,而非集中配置;应更强调市场配置金融资源而非行政配置特许权价值;应更强调互补性而非排他性。[5]孙国茂等(2013)注重把握金融中心的本质、特征和功能,其功能包括金融聚集、金融辐射、信用创造和金融创新等。[6]

彭虹(2013)认为区域性金融中心的建设要结合实际发挥优势产业实力。闫彦明等(2013)提出以政府为主导力量的金融中心进入较发达的阶段时就必须考虑如何通过市场机制促进金融资源集聚。[7]龙骁(2014)指出现行一般法律的理念是金融管制,建议实行以金融效率为价值取向的试点。[8]

贺瑛等(2013)提出以自贸金融为载体通过服务实体经济的路径实现上海国际金融中心跨越式发展。王敏(2010)认为金融机构总部集聚度较低、金融机构总部过少是广州金融中心建设的瓶颈之一。[9]马亚静等(2013)指出大连在区域性金融中心的具体模式、战略定位、空间布局等方面仍有些含糊。[10]段世德(2015)指出中部地区没有统一的区域市场,武汉建设区域金融中心应依托于已具备雏形的长江中游城市群。[11]李波(2004)认为武汉面临着缺乏全国性资本市场,金融总部机构数量较少,金融创新不活跃等问题。[12]

三、CDI中国金融中心指数评价体系

首期CDI中国金融中心指数(CDI CFCI)由中国(深圳)综合开发研究院于2009年发布,其后每年更新一次,最近一期为2016年发布的采用2014年数据的第八期。CDI CFCI共使用4级85个客观指标对31个中国金融中心竞争力进行全面评价,包括综合竞争力评价以及金融产业绩效、金融机构实力、金融市场规模和金融生态环境四个分项竞争力评价。[1]金融产业绩效包括金融业增加值、金融业从业人员、金融深度、金融宽度;金融机构实力包括银行类机构、证券类机构、保险类机构和机构国际化程度;金融市场规模包括货币市场、股票市场、债券市场、黄金市场、外汇市场、产权交易市场和衍生品市场;金融生态环境包括人才环境和商业环境。

四、武汉市区域金融中心建设的现状

根据历次的CDI CFCI,武汉市的金融综合竞争力均排名中部第一,中部地区金融龙头地位确立并进一步巩固,金融产业绩效、金融机构实力、金融生态环境均领先于中部。

截至2016年末,武汉地区金融机构共计236家,总部金融机构25家,均居中部第一;金融后台服务机构33家,全国第一。2015年末武汉市金融业增加值同比增长19.71%,2016年武汉市金融机构本外币存贷款余额分别增长14.5%和21.1%。金融聚集效应业已显现。武汉股权交易中心和武汉金融资产、农村产权、知识产权、城市矿产、航运等交易所正进一步完善武汉市多层次的资本市场。截至2015年,武汉市连续13年被评为湖北省“金融信用市”,连续5年实现全面信用区,到2017年将基本建立社会信用体系建设的基础框架。作为全国首个科技金融改革创新试验区,武汉已形成以金融支持科技创新发展为主线,充分发挥多层次资本市场和信贷市场功能,推动政策体系、服务体系和科技金融产品创新的科技金融发展格局。

五、武汉区域金融中心建设中存在的问题(一)与全国性金融中心的比较

表1 武汉与全国性金融中心的比较

上海、北京、深圳都是国家中心城市,也是三大全国性金融中心,武汉与它们的差别根本在于经济实力。在CDI CFCI的金融产业绩效、金融机构实力、金融市场规模和金融生态环境四大一级指标上,武汉与上海、北京、深圳三大全国性金融中心都有全方位的巨大差距,这也最终体现在综合竞争力的巨大差距。作为金融决策中心的北京在金融市场规模上短板明显,却是众多银行机构总部和金融监管机构所在地。北京目前仅有“新三板”,而作为金融营运中心的上海已经实现了股票、债券、期货、货币、外汇、保险等要素市场全覆盖。北京和上海是中国国际金融中心建设的努力方向,武汉作为中部城市,其金融中心的定位应与其明显地区别开来。

(二)与领先区域金融中心的比较

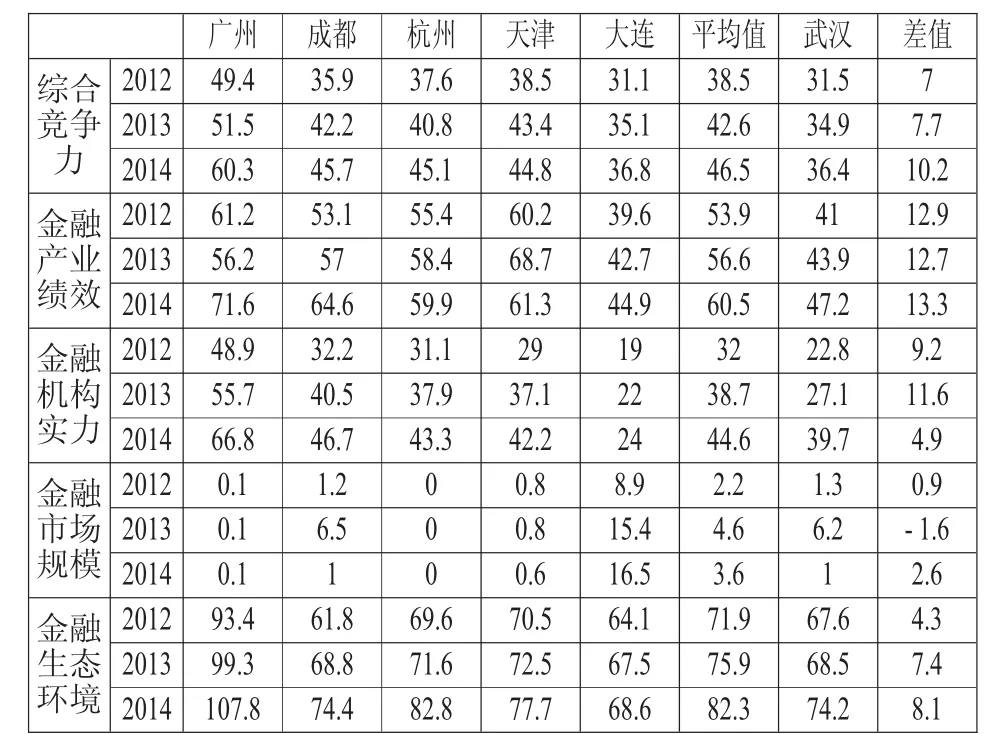

表2 武汉与领先区域金融中心的比较

在五大领先区域金融中心中,广州、成都、杭州和天津的综合竞争力稳居前十,大连稍稍领先于武汉。从与五大城市的平均值的差距上可以得出,武汉全面落后于其他领先区域金融中心,且落后幅度增大;突出劣势集中在金融产业绩效和金融生态环境,且劣势继续凸显。

(三)与中部地区区域金融中心的比较

表3 武汉与中部地区区域金融中心的比较

从2010至2014年,在我国金融中心整体实力显著增长的背景下,中部城市显示出了不同的发展状况,郑州的排名迅速攀升,武汉和长沙的排名有所下滑,南昌和合肥略有进步。武汉市区域金融中心建设相对缓慢,且面临着郑州的强势竞争。2014年,武汉市的GDP居全国第八,中国金融中心指数排名第13,武汉市金融的发展滞后于其经济地位。

在四大一级指标中,仅有金融产业绩效的排名低于综合竞争力的排名,武汉建设区域金融中心的突出劣势在于金融产业绩效水平较低,2015年金融业增加值占GDP比重不足8%,而领先区域金融中心普遍在9%以上。近年来,武汉市的金融产业绩效排名大幅下降,2014年被郑州超越,武汉的金融产业大而不强,产业结构仍需进一步优化。

武汉市从2010年到2014年的金融机构实力稳居第11位,对中部其他城市保持持续领先,反映出武汉市引进和培育金融机构总部做出的巨大努力,这也是武汉区域金融中心建设水平领先中部的重要因素。但是,金融机构实力排名并没有提升,对郑州的优势迅速缩小。另外,武汉的金融机构总部数量和规模还有待提升,地方金融机构实力不强,多元化程度不高。汉口银行和湖北银行在中国银行业协会2016年商业银行稳健发展能力评价体系中的排名均低于已上市的南京银行、江苏银行,杭州银行、郑州银行。武汉市引进和培育金融机构总部的任务面临着更大难度。

从2010年到2014年,在金融市场规模上,中部地区仅有武汉的排名有所上升,武汉市的多层次资本市场战略卓有成效。在全国已经设立的近40家区域性股权交易市场运营机构中,武汉股权交易中心的托管、挂牌、融资等核心业务指标均居前4位。但武汉股权交易中心仍只是区域性金融市场,服务范围多局限于省内,发展程度也比较低,这与全国性的郑州商品交易所有质的区别。除郑州商品交易所以外,郑州的金融市场仍比较单一,受制于经济发展水平较低,郑州市金融市场建设的发展相对滞后,这是武汉在金融市场建设过程中必须关注的宝贵经验。

在金融生态环境上,武汉对中部其他城市保持一贯的优势,这也是武汉市在经济实力、教育环境、区位交通和对外开放等方面综合实力的体现。但从2010年到2014年,郑州和长沙的排名有3-4位的提升,武汉的金融生态环境改善却相对落后。武汉征信系统已初步建成,但数据不全,系统分割,开放性不够,信用评级和资产评估等中介组织尚需进一步规范发展。2014年,武汉的金融人才环境排名第五,金融商业环境仅排名第15。如何留住人才,如何把综合实力优势转化为更强的经济实力和金融水平,是武汉下一步需要努力的方向。

六、对武汉区域金融中心建设的建议

(一)充分利用政策机遇,积极融入“一带一路”和“长江经济带”发展战略,培育新的经济增长点,巩固并进一步提升武汉的经济实力和经济地位;优化产业结构,壮大金融产业;加快武汉自贸区建设,深化金融改革,鼓励金融创新。

(二)与中部地区城市和“长江经济带”区域在金融机构、市场、产品、创新、人才等各方面深度合作,通过组建专业产业金融机构等方式为各地优势产业提供优质金融服务,加强与上海、北京、香港、伦敦、纽约等国内外金融中心的交流合作,提升国际化水平,扩大金融市场影响力。

(三)进一步优化政策,吸引各类金融机构来汉设立总部或后台服务中心。鼓励地方金融机构扩大服务范围,引导民间资本进入武汉民间金融街,培育互联网金融等新型金融机构,组建多元化的金融机构体系。

(四)有侧重地争取设立全国性金融市场,抢占先机争取建成全国现货商品交易中心。充分整合长江中游城市群、中部地区上市资源,吸引更多企业在武汉股权托管交易中心等区域性金融市场交易。在票据交易信息中心的基础上建立区域性票据交易市场,大力发展基金、股权投资市场,建立保险二级交易市场。大力发展票据、基金和保险等市场,积极推进碳排放交易等新型要素市场建设。

(五)留住武汉百万大学生,吸引高端金融人才来汉创业;积极推动金融、行政、市场、会计等领域信用数据的征集、交换和应用,加强区域内社会信用体系建设,完善信用服务市场,规范发展信用评级机构。

[1]中国(深圳)综合开发研究院课题组.中国金融中心指数(CDI CFCI)报告(第八期)[M],北京:中国经济出版社,2016.

[2]任英华,徐玲,游万海.金融集聚影响因素空间计量模型及其应用[J].数量经济技术研究,2010(5):104

[3]赵述.中国区域性金融改革的比较研究[J].武汉金融,2015(7):34

[4]王宇,郭新强,干春晖.关于金融集聚与国际金融中心[J].经济学(季刊),2014,14(1):331

[5]陆磊.中国的区域金融中心模式:市场选择与金融创新[J].南方金融,2009(6):9-10.

[6]孙国茂,范跃进.《金融中心的本质、功能与路径选择》[J].管理世界(月刊),2013(11):8-10

[7]闫彦明,何丽,田田.《国际金融中心形成与演化的动力模式研究》[J].经济学家,2013(2):61

[8]龙骁.试论我国区域性金融中心法制的改进[J].福建论坛(人文社会科学版),2014(12):40

[9]王敏.关于金融产业集聚与区域金融中心建设的思考[J].理论研究,2010(11):38

[10]马亚静,阎薇.关于大连建设区域性金融中心的探讨[J].大连海事大学学报(社会科学版),2013,12(1):1

[11]段世德.长江中游城市群金融中心研究[J].区域金融研究,2015(11):19

[12]李波.武汉建设区域性金融中心的几个问题[J].长江论坛,2004(4):21

责任编校:饶敏

Study on Wuhan Regional Financial Center Based on CDI China Financial Center Index

CHEN Deng ZHOU Zhi-gang WANG Man-na

(Wuhan Business University,Wuhan,Hubei,430056,China)

The paper compares Wuhan financial center with national financial center,leading regional financial center and other mid-China financial centers in the five aspects-comprehensive competitiveness,financial industry performance,the strength of financial institutions,financial market scale and financial ecological environment-based on the recent five reports of CDI China financial center index.The study is intended to reveal the problems and offer countermeasures for Wuhan tobuild its regional financial center.

Wuhan;regional financial center;Chinese financial center indexofCDI

F832.7

A

2095-7955(2017)02-0053-04

2017-03-26

陈登(1990-),武汉商学院教师。主要研究方向:区域金融研究;周志刚(1977-),武汉商学院教师,金融学博士。主要研究方向:金融创新和银行管理研究;王曼纳(1988-),女,武汉商学院教师。主要研究方向:公司金融研究。

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

城市勘测(2022年2期)2022-05-09 08:42:48

现代装饰(2021年5期)2021-12-02 02:18:20

中小学实验与装备(2021年3期)2021-06-28 00:27:36

现代装饰(2019年10期)2019-10-17 02:03:52

中国外汇(2019年10期)2019-08-27 01:58:06

城市勘测(2019年3期)2019-07-09 09:45:10

商周刊(2017年26期)2017-04-25 08:13:06

中国市场(2016年12期)2016-05-17 05:10:01

农家顾问(2015年12期)2015-12-28 03:37:32