俄罗斯金融发展与经济增长关系实证研究

2017-06-05 09:24:35杨菊仙

武汉商学院学报 2017年2期

杨菊仙 杨 灿

俄罗斯金融发展与经济增长关系实证研究

杨菊仙 杨 灿

(湘潭大学,湖南湘潭411105)

采用货币供应量、贷款、股票作为俄罗斯金融发展的指标。利用1994一2012时间序列数据,建立VAR模型,采用协整检验、Granger检验、脉冲响应和方差分解揭示俄罗斯金融发展与经济增长的关系。实证结果显示:俄罗斯金融发展水平与经济增长显著正相关且是其单向Granger原因,俄罗斯股票市场发展与经济增长呈正相关,俄罗斯股票市场发展与经济增长存在因果关系,俄罗斯金融发展效率与经济增长不存在因果关系。

俄罗斯;金融发展;经济增长;实证分析

引言

在俄罗斯联邦市场经济转型过程中,一个显著的挑战是融入全球经济,这种融入包括金融体系的全面参与。2000年高利率的经济增长,来自商品市场和私人资本流入的高流动性为俄罗斯的金融发展创造了新机遇。然而俄罗斯作为一个新兴的市场经济国家,其金融发展相对比较滞后,对俄罗斯金融市场的国际影响取决于金融自由化的程度(Hayo B, Kutan AM,2005)[1]。在国民经济中,俄罗斯经济增长长期的轨迹才开始出现,并且不同于21世纪初的特点(E.I.Medvedeva,S.V.Kroshilin,2014)[2]。虽然有人认为银行没有通过发放足够的贷款来促进经济增长,但是银行部门提供的国内信贷占GDP的比重从1993年25.9%上升至2012年的41.1%。本文旨在探讨衡量俄罗斯金融发展的三种投入要素对经济增长的影响以及它们之间的格兰杰因果关系,对改善金融服务,促进俄罗斯经济增长具有重要意义。

一、文献综述

在过去几十年,金融和经济增长得到了相当大的关注,两者的关系分析是现代宏观经济研究的重要领域。根据“supply-leading”假说,财务可以促使经济增长(Patrick,1966)[3]。实际经济增长引致金融服务需求,促进金融中介机构发展(Robinson,1952)[4]。Ang等(2007)采用时间序列方法检验了马来西亚实际经济的发展会引起金融服务需求的增加[5]。Gueyie J P(2005)研究发现西非国家金融与经济增长弱因果关系,暗示了西非国家领导人应该注重他们的金融中介发展相关的经济和货币政策[6]。Inoue T(2016)利用2004-2012年撒哈拉沙漠以南37个非洲国家面板数据进行实证研究,金融服务改善对经济增长有明显贡献[7]。陈宇(2015)认为俄罗斯金融推动经济发展的过程中,银行可能发挥了较大的作用[8]。张自力(2013)利用印度金融改革20年的数据分析发现金融结构和规模与经济增长密切相关[9]。范德胜(2011)利用中国1993到2002年金融和经济相关的季度数据,证实了银行和经济增长显著负相关[10]。周德才(2013)将中国金融发展和经济增长划分为短、中、长、全周期四个波动分量,研究发现在不同周期有不同的因果关系[11]。刘金全(2016)在范德胜研究的基础上将数据的时间跨度延长到2015年,证实了两者之间存在显著的金融发展门限效应[12]。Iu.Simachev(2013)分析了俄罗斯金融发展机构演变的主要阶段、发展模式及发展的行为环境,研究了当前俄罗斯金融发展机构系统的特点、关键变革和主要趋势[13]。Dmitry Abramov(2013)提出俄罗斯联邦的金融发展水平不够和公共服务和公共管理水平低下是阻碍俄罗斯联邦国际金融中心的发展的两大问题[14]。A. Vedev,Iu.Danilov(2010)认为国家经济的竞争力显著地依赖于金融机构的品质和商业与公共服务情况[15]。Shigeki Ono(2012)发现俄罗斯经济繁荣对刺激银行增加贷款和在启动经济增长中承担的角色的作用是有限的[16]。然而,Demetriades和hussein(1996),Arestis和Demetriades(1997),Bell和Rousseau(2001)以及Hondroyiannis等(2005)对截面研究提出了批评,他们认为,虽然某些研究试图通过制度变量来寻求解决截面分析的弊端,但每个国家都有自己的制度特征,截面研究无视国家的具体特征[17-20]。另一方面,在截面研究中,时间序列方法有可能考虑到单个国家的特殊性更能得出确定的因果推论(Rousseau&Wachtel,1998;Liang&Teng,2006)[21-22]。Odhiambo(2008)研究发现,当经济增长导致贷款时,货币供应量导致经济增长的结果反映了俄罗斯经济特定的特征[23]。

二、数据和计量方法

一般来说,金融发展定义为金融中介的质量和数量的提高,通过在金融机构和非金融经济实体之间的交易,如货币供应量和未偿还银行贷款等来改善财务指标。

GDP指标能充分反映国家或地区的综合经济发展能力,人均GDP则能剔除人力资本的影响。King,Levine和Zervos构建了一系列衡量金融市场发展水平的指标,它们可分为与银行部门(或信贷市场)和与股票市场(或证券市场)有关的两类[24]。与银行部门有关的指标,主要指的是广义货币(M2)和银行部门提供的国内信贷分别与GDP之比。与股票市场有关的指标,主要是采用股票成交额与GDP之比。

(一)变量定义

1、经济增长变量。国内生产总值指标能充分反映国家或地区的综合经济发展能力,采用人均国内生产总值衡量经济发展水平,这样既能消除物价变化对GDP产生的作用,又可以剔除劳动力扩张对经济发展的影响。本文采用俄罗斯实际人均GDP作为测量俄罗斯经济增长的指标,并对其取对数,以消除数据的异方差,记为LY。

2、金融发展水平指标。我们用麦氏指标来衡量俄罗斯金融发展水平。该指标不仅反映了经济货币化的程度,同时反映了通过银行系统创造货币的相对规模,表明经济增长的金融深度。用广义货币M2与名义GDP的比值来度量金融发展水平,取其对数,记为LM。

3、金融发展效率指标。国内信贷是为国内企业的投资活动融资最重要的投资基金来源,被认为是推动经济增长的一项重要金融服务(Mohamed,Eldin A,2001)[25]。有的学者用银行部门对非国有经济贷款支持力度作为金融发展效率替代指标,本文根据这一观点,用银行部门提供的国内信贷与GDP之比反映金融发展效率,取其对数,记作LE。

4.股票市场发展指标。主要是股票成交额与GDP之比,衡量了一国金融资源资本化程度,取其对数,记作LS。

(二)数据来源

关于银行部门提供的国内信贷、股票成交额和广义货币的原始数据来自世界银行数据库(WBD)①,人均国内生产总值数据资料来自《俄罗斯统计年鉴》②,数据的样本区间为1994-2012年。

(三)计量模型

向量自回归模型(Vector Autoregression Model,VAR)是Christopher Sims于1980年提出的一种非结构化的计量模型,主要用于解释各种动态冲击对经济形成的影响。应用样本数据可以建立一个VAR系统,从而得到多个变量之间共同变动的相互关系,是分析多变量时间序列的有力工具。因此,本文选择VAR模型作为变量间关联机制分析模型的构建基础,分析俄罗斯金融发展与经济增长的关系。VAR模型可以表示为:

其中:Z1是k维内生变量向量,p是滞后阶数,t是样本个数,A1,A2,…Ap是k×k维被估计的系数矩阵,εt是k维随机扰动向量。本文中

Z=(LY,LM,BANKCR,SVALT)T,k=4。

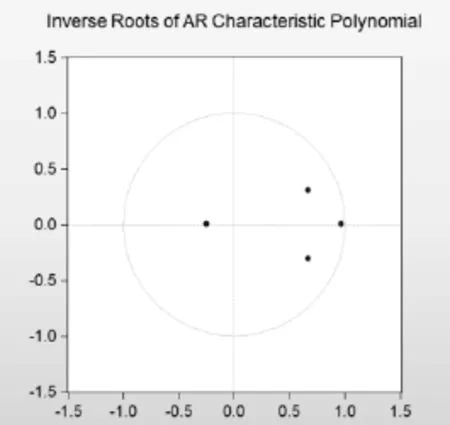

图1 稳健性检验结果

如图1所示,VAR模型特征多项式所有根的倒数全部在单位圆内,满足稳定性条件,因此可以做进一步的分析。

三、实证分析

(一)平稳性检验

在对时间序列进行分析之前,我们采用ADF检验进行单位根检验,从而判断时间序列是否平稳。ADF检验模型为:

其中,Yt是时间序列;α、ρ、λ、βi为常数;t是时间趋势项:Yt-i表示Yt的i阶滞后项;μt为白噪音;ρ为滞后阶数。对LY、LM、LF和LS进行单位根检验,由检验结果可知:所有自变量的初始指标都是水平不稳定的,对变量进行差分以检验差分变量的平稳性。而经过一阶差分后,在1%的显著性水平下,D(LF)、D(LM)、D(LS)平稳;在10%的显著性水平下,D(LY)消除单位根从而成为平稳时间序列,表明LY、LF、LM和LS经过一阶差分后都是平稳的,均拒绝有单位根的原假设,因此本文所有变量都是一阶单整。

表1 ADF检验结果

(二)协整检验

LY、LM、LF和LS变量存在单位根,一阶差分得到平稳序列,都是同阶单整,为避免伪回归,需要进行协整检验,检验变量之间是否存在长期均衡关系。由迹统计量和特征值统计量可知,没有协整的原假设被拒绝,在5%显著性水平上,存在一个协整关系,说明LM、LF、LS和LY之间确实存在长期、稳定的均衡关系,进一步得出协整方程为:

LY=0.1335LM+0.1303LF+0.0268LS

(0.06175)(0.02952)(0.02333)协整分析结果显示,金融发展水平、金融发展效率和股票市场发展对人均GDP有长期的正相关关系。在这三个变量中,金融发展水平对人均GDP的正向促进作用最大,金融发展水平每增加1个百分点,带动人均GDP增长0.1335个百分点。

表2 协整检验结果

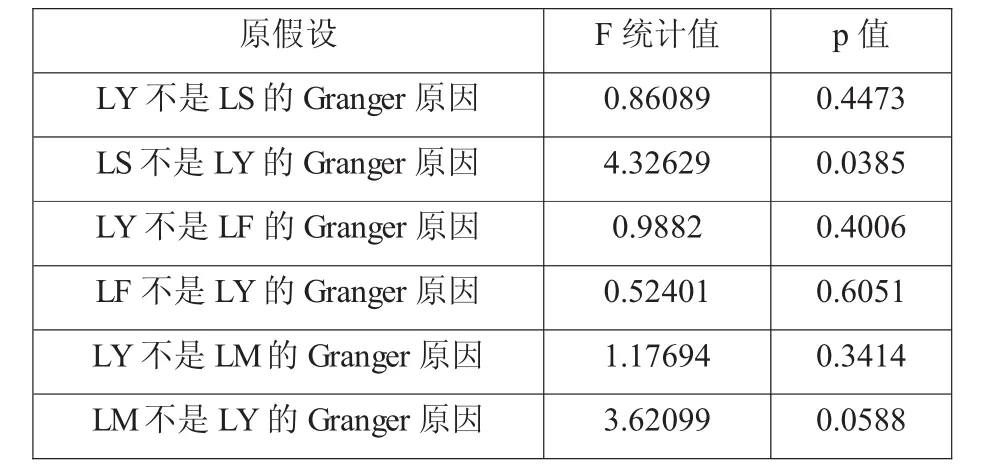

(三)格兰杰(Granger)因果关系检验

由于衡量金融发展指标LM、LS、LF与经济增长指标LY之间存在均衡关系,进一步采用格兰杰因果检验分析变量之间是否存在统计意义上的因果关系。由表3可知,在10%的显著性水平下,俄罗斯金融发展水平是经济增长的一个格兰杰原因,即俄罗斯金融发展水平有助于解释经济增长将来的变化,经济增长依赖于金融发展水平;在5%的显著性水平下,股票市场发展是引致经济增长的格兰杰原因,股票市场提供的流动性,促使储蓄转化为投资,拓展融资渠道,储蓄被有效配置带来高资本效率,从而推动经济持续增长。

表3 格兰杰因果关系检验结果

(四)脉冲响应分析

为探讨变量之间的互动关系,本文利用向量自回归(VAR)进行脉冲响应分析,即通过比较不同变量的脉冲响应,来判断变量之间的互动关系和不同时期的影响效果。图2是经济增长对自身的脉冲响应图,本期受到自身冲击后马上产生反应到最大值,之后小幅下降,由正响应变为负响应,逐步下降,在第8期达到最大的负响应点,之后维持稳定。图3是金融发展效率对经济增长的脉冲响应图,前两期呈现出负效应,随后负正影响交替出现,正向影响较大,在第4期正向影响达到0.965,后1期迅速收敛,逐步恢复到初始水平。图4表明金融发展水平对经济增长的一个标准差扰动具有明显的负向效应,当本期金融发展水平受外部条件冲击后,导致经济增长在较长时期内产生一定程度的负向影响,之后波动较小至-1附近的水平。图5反映了当本期的股票市场发展发生一个单位的标准差冲击后,对人均国内生产总值的正向影响是非常微弱和短暂的,在波动中达到第2期的最高点,但立刻下降至-2附近的水平,趋于稳定。

图2 经济增长对自身的脉冲响应图

图3 金融发展效率对经济增长的脉冲响应图

图4 金融发展水平对经济增长的脉冲响应图

图5 股票市场发展对经济增长的脉冲响应图

(五)方差分解

方差分解是分析影响内生变量的结构冲击的贡献度,从对经济增长的贡献大小来判断是不是影响经济增长的主要因素。从方差分解结果可以看出:第一,滞后期内,人均GDP前期主要由自身扰动所解释,第一期高达58.7%,之后逐渐下降,解释力度变弱;第二,金融发展水平对人均GDP的影响和贡献越来越大,在滞后10期贡献作用达到68%;第三,金融发展效率对人均GDP的贡献从第二期开始递减,但贡献作用维持在10%以上;第四,股票市场发展对人均GDP的贡献从第二期开始逐步上升,但贡献作用较小,达到8%趋于稳定。

表4 人均GDP的方差分解

四、结论与建议

(一)研究结论

本文利用1994一2012时间序列数据,采用VAR模型对俄罗斯金融发展与经济增长关系进行了实证研究,得出以下结论。第一,俄罗斯的金融发展对经济增长具有显著的促进作用,而经济增长对金融发展作用不显著;第二,俄罗斯金融发展水平对经济增长有长期的正相关关系,是经济增长的一个Granger原因,按照本文定义,这意味着货币增长满足经济交易和投资需求,促进了经济增长;第三,俄罗斯金融发展效率对经济增长有长期的正相关关系,两者不存在因果关系,对经济增长的解释力不强,说明其对经济增长的贡献较低;第四,俄罗斯股票市场发展对经济增长有长期的正相关关系,是经济增长的一个Granger原因,说明股票市场发展促进了投资活动的进行,投资活动的调整有利于提高经济运行的质量和效益。

(二)对策建议

第一,推进金融体制改革,提高金融发展水平。俄罗斯金融发展最关键的问题是没有形成统一的体制,进一步发展金融市场和金融交易的立法至关重要。首先,要批准和实施关于交易、结算、资产证券化和反危机措施的法律;健全金融市场抵押品评估、管理规则,加快衍生品和基础设施的立法;进一步完善国家税收立法和税收管理,促进俄罗斯金融中心的发展;其次,金融市场运作与产权稳定是企业治理制度的基础,俄罗斯需要通过司法系统的立法和实施维持平衡。大股东手中的股权集中度高,不仅要保护中小股东的利益,还需要对这些主体之间的关系进行规制(DmitryAbramov,2013)[14]。最后,建立一个法律框架,开发电子移动技术,零距离提供金融服务;开发新的支付工具,包括电子货币,并在法律和法规中,引入这些工具(A.Vedev,2010)[15]。

第二,优化金融结构,提升金融发展效率。发展证券机构、信托机构以及其他非银行金融机构,增加创新项目支持的规模,扩张支持项目的数量和投资基金,招募外国投资者参与俄罗斯资本投资,提高金融发展机构活动的有效性,优化金融机构结构。发展股票市场,股票市场是一个使金融资产传输到经济实体之间的渠道,促进股票市场和银行发展相结合,提高金融中介的资金配置效率,促使市场价格发现功能的提升,优化金融市场结构。发展直接融资,加强俄罗斯央行对银行的再融资,促进非银行金融机构的投资融资发展,鼓励企业长期债券市场的发展,改善金融市场融资结构。建立国际金融中心,提供便捷的金融服务,促进俄罗斯金融系统结构现代化。

第三,优化投资环境,刺激金融市场发展。从供给方面看,由于国有企业投资项目的减少,商业资源增长缓慢,信贷条件收紧,国外投资者的观望策略导致了投资活动衰减;从需求方面看,全球经济增长放缓,基础设施建设活动锐减,房地产实际价格的温和增长阻碍了投资活动的进行(B.Zamaraev,2014)[26]。根据金融工具和金融市场基础设施的多样性和复杂性,刺激俄罗斯金融市场进一步发展是非常重要的。一方面要优化国外投资环境,俄罗斯需要创立现代化的交易、结算和存托机构,以及一个技术水平更先进,集中和透明的支付系统;根据俄罗斯法律登记问题或者俄罗斯存托凭证的独特优势,授予符合俄罗斯法律要求的某些类型机构投资者作为专业人士的许可证,允许他们在俄罗斯设立子公司,创造外国参与者更容易进入俄罗斯金融市场的优惠条件,使俄罗斯金融市场逐步融入全球资本市场。另一方面刺激国内需求,促进对外经济银行对投资项目贷款的扩张活动,支持中小企业创新项目,放宽信贷条件,加大对中小企业的金融支持;积极发展消费信贷,合理保持利率的上升或下降,提高短期信贷和长期信贷的吸引力。

【注释】

①世界银行数据库:http://data.worldbank.org/。

②俄罗斯联邦统计局:《俄罗斯统计年鉴》(1994~2012年,历年),俄罗斯国家统计局出版社。

[1]Hayo B,Kutan A M.The impact of news,oil prices,and global market developments on Russian financial markets 1[J].Economics of Transition,2005,13(2):373-393.

[2]E.I.Medvedeva,S.V.Kroshilin.The Importance of the System of Primary Professional Education for Russia's Innovative Economy[J]. Russian Education&Society,2014,56(5):73-91.

[3]Patrick,H.(1966)Financial development and economic growth in underdeveloped countries,Economic Development and Cultural Change, 14,174-89.

[4]Joan Robinson.The Model ofan ExpandingEconomic[J].The E-conomic Journal,1952,62(245):42-53

[5]段军山,魏友兰,马宇.金融发展、技术进步与经济增长--基于面板VAR模型的动态检验[J].经济经纬,2013(03):145-149.

[6]Gueyie J P.Financial intermediation and economic growth:evidence fromWestern Africa[J].Applied Financial Economics,2005,15(11): 777-790.

[7]Inoue T,Hamori S.Financial Access and Economic Growth:Evidence from Sub-Saharan Africa[J].Emerging Markets Finance&Trade, 2016,52:1-11.

[8]陈宇.俄罗斯金融发展与经济增长的关系研究--基于1992-2012年数据的实证分析[J].沈阳师范大学学报:社会科学版, 2015,39(2):65-68.

[9]张自力,丘书俊.印度金融发展规模、结构、效率与经济增长关系研究--基于该国金融改革20年的数据分析[J].上海经济研究, 2013(01):22-33.

[10]范德胜.金融发展与经济增长:中国的实证检验[J].南京社会科学,2011(01):29-35.

[11]周德才,卢晓勇,杨伊,等.我国金融发展与经济增长周期关系的实证检验[J].山西财经大学学报,2013(12):57-68.

[12]刘金全,龙威.我国金融发展对经济增长的非线性影响机制研究[J].当代经济研究,2016,247(3):71-80.

[13]Iu.Simachev,M.Kuzyk,D.Ivanov.Russian Financial Development Institutions[J].Problems of Economic Transition,2013,56(2): 66-95.

[14]Dmitry Abramov,Natalia Ivanova,Stanislav Polezhaev,et al. FromNational toInternational Financial Center[J].Problems of Economic Transition,2013,55(9):80-100.

[15]A.Vedev,Iu.Danilov,N.Maslennikov,et al.Structural Modernization ofRussia's Financial System[J].Journal ofPhysical ChemistryB, 2010,118(3):724-730.

[16]Shigeki Ono.Financial Development and Economic Growth: Evidence fromRussia[J].Europe Asia Studies,2012,64(2):247-256.

[17]Demetriades P O,Hussein K A.Does financial development cause economic growth?Time-series evidence from16 countries[J].Journal ofDevelopment Economics,1996,51(2):387-411.

[18].Arestis P,Demetriades P.Financial Development and Economic Growth:Assessing the Evidence[J].The Economic Journal,1997, 107(442):783-799.

[19].Bell C,Rousseau P L.Post-independence India:a case of finance-led industrialization?[J].Journal of Development Economics,2000, 65(1):153-175.

[20]Hondroyiannis G,Lolos S,Papapetrou E.Financial markets and economic growth in Greece,1986-1999[J].Journal of International Financial Markets Institutions&Money,2005,15(2):173-188.

[21]Rousseau P L,Wachtel P.Financial Intermediation and Economic Performance:Historical Evidence fromFive Industrialized Countries [J].Journal ofMoneyCredit&Banking,1998,30(4):657-678.

[22]Liang Q,Teng J Z.Financial Development an Economic Growth:Evidence from China[J].China Economic Review,2006,17(4): 395-411.

[23]Odhiambo N M.Financial depth,savings and economic growth in Kenya:Adynamic causal linkage☆[J].Economic Modelling,2008,25 (4):704-713.

[24]AlfaroL,Chanda A,Kalemli-Ozcan S,et al.FDI and economic growth:the role oflocal financial markets[J].Journal ofInternational Economics,2004,64(1):89-112.

[25]Mohamed,Eldin A.Financial development and economic growth:the role ofthe stock markets[J].UniversityofEast London,2001.

[26]B.Zamaraev,A.Kiiutsevskaia,A.Nazarova,et al.The Slowdown of Russian Economic Growth[J].Problems of Economic Transition, 2014,57(3):13-56.

责任编校:徐晓

An Empirical Study of Relationship between Financial Development and Economic Growth in Russia

YANG Ju-xianYANG Can

(Xiangtan University,Xiangtan,Hunan,411105,China)

Money supply,loans and stocks are used as indicators of financial development.The yearly data of Russia between 1994-2012 are used to set VAR model to examine the relationship between financial development and economic growth with cointegration test,Granger test,impulse response and variance decomposition.The findings indicate that in Russia the financial development scale is positively correlated with the economic growth and assumes a one-wayGranger causation ofthe latter;the Russian stock market development and economic growth were positively correlated;there is a causal relation between the Russian stock market development and economic growth;there is no causal relationship between efficiencyoffinancial intermediaryand economic growth.

Russia;financial development;economic growth;empirical analysis

F151.2;F835.12

A

2095-7955(2017)02-0040-06

2017-03-10

杨菊仙(1969-),女,湘潭大学人力资源管理研究所副教授,博士。主要研究方向:世界经济、人力资源管理;杨灿(1992-),女,湘潭大学人力资源管理研究所硕士研究生。主要研究方向:人力资源管理。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09 09:12:04

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

华北理工大学学报(社会科学版)(2015年3期)2016-01-11 06:16:37

电大理工(2015年3期)2015-12-03 11:34:12

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

中国舰船研究(2015年2期)2015-02-10 06:45:54

环球时报(2014-10-08)2014-10-08 08:06:24

新高考·高二数学(2014年7期)2014-09-18 00:42:02

环球时报(2014-02-17)2014-02-17 23:53:35