会计准则持续趋同研究

2017-06-05 15:05:52东北林业大学经济管理学院

绿色财会 2017年2期

○东北林业大学经济管理学院

黄 微

会计准则持续趋同研究

○东北林业大学经济管理学院

黄 微

国内外会计界针对会计准则的国际趋同问题进行了较多研究。经济全球化与国际市场的资本运作发展使得会计准则的国际趋同成为趋势,成为各国在经济发展过程中所必然要面对的问题。我国作为世界经济的重要组成部分,顺应国际经济发展潮流,应在对会计准则国际趋同有重要认识的基础上进行我国会计准则的发展。本文针对会计准则趋同的概念、必要性与可行性进行分析,针对我国新会计准则与相关财务准则的国际趋同程度进行定性与定量研究,并对我国会计准则的国际趋同问题进行全方位论述。

会计准则 国际趋同 净利润 净资产 经营现金净流量

一、引言

所谓“趋同”,即向某一点聚拢的趋势及效果。在会计相关问题上,国际会计准则委员会于1973年进行了会计准则国际趋同的相关概念界定,旨在调和各国会计准则之间的不同特点,促进会计国际准则的协调一致化,最大限度地促进国际间因会计问题所产生的龃龉与障碍,促进国际经济与贸易持续平稳发展。

会计准则国际趋同是较长时期内会计理论与实践不断完善的结果。自1993年开始,国际会计准则委员会(IASC)开始进行会计新准则的设计与制定。其后,国际会计准则委员会改组为国际会计准则理事会(IASB),其在2000年对国际会计准则的制定完成标志着会计准则国际化进展的顺利与实践的完善。我国会计准则趋同的历程尚不长。我国财政部于2006年颁行了《企业会计准则—基本准则》与《企业会计准则1号—存货》,标志着我国企业会计准则国际趋同的基本实现,其在效用上与香港、美国与欧盟制定的准则具有等效性,并在2014年进一步修订《企业会计准则》,完成进一步的国际接轨。本文对会计准则趋同进行研究,以研究我国近些年趋同实施的效果。

二、命题假设与实证研究

(一) 数据收集与研究假设

本文将净资产、净利润与经营活动现金净流量作为影响因素对报表数据进行收集与整理,将其作为对公司整体经营情况的反映。在数据收集方面,本文针对2011—2015年发行A+H股的上市公司的披露数据进行研究,其中,剔除金融业上市公司,剔除ST股所在公司,剔除财务数据有所缺损的上市公司。其中,A股数据来自国泰安CSMAR,H股数据取自HKExnews披露的相关数据,对所收集到的数据进行手工筛选。针对以上理论论述与收集的数据,本文提出三个假设:

假设一:新会计准则实施后,A+H股在我国企业会计准则与国际财务报告准则的核算中净利润差异的显著性有所降低。

假设二:新会计准则实施后,A+H股在我国企业会计准则与国际财务报告准则的核算中净资产差异的显著性有所降低。

假设三:新会计准则实施后,A+H股在我国企业会计准则与国际财务报告准则的核算中经营活动现金净流量差异的显著性有所降低。

(二) 研究方法

在基本趋同量化上主要分为三类:一是对会计准则修改条目进行研究,赋予修改条目数据,以便采用多重判断分析法、距离法和相似系数分析法等数据分析方法来研究总体修改条目趋同程度;二是趋同进度研究,将会计发展的历史分成具体历程,使用距离法等统计分析方法评估出趋同进度程度,以达到度量各历程的发展情况;三是针对财务报表上数据的可比性进行分析,即上文所提及的针对净资产、净利润与经营现金流三个指标对其趋同程度进行对比,这也是本文所采用的方法。本文旨在对新准则与国际会计准则下三者的差异进行对比,通过对其所存在的区别程度进行对比,分析新准则对国际会计准则的趋同性及趋同程度。

(三) 实证检验

1. 一般性统计

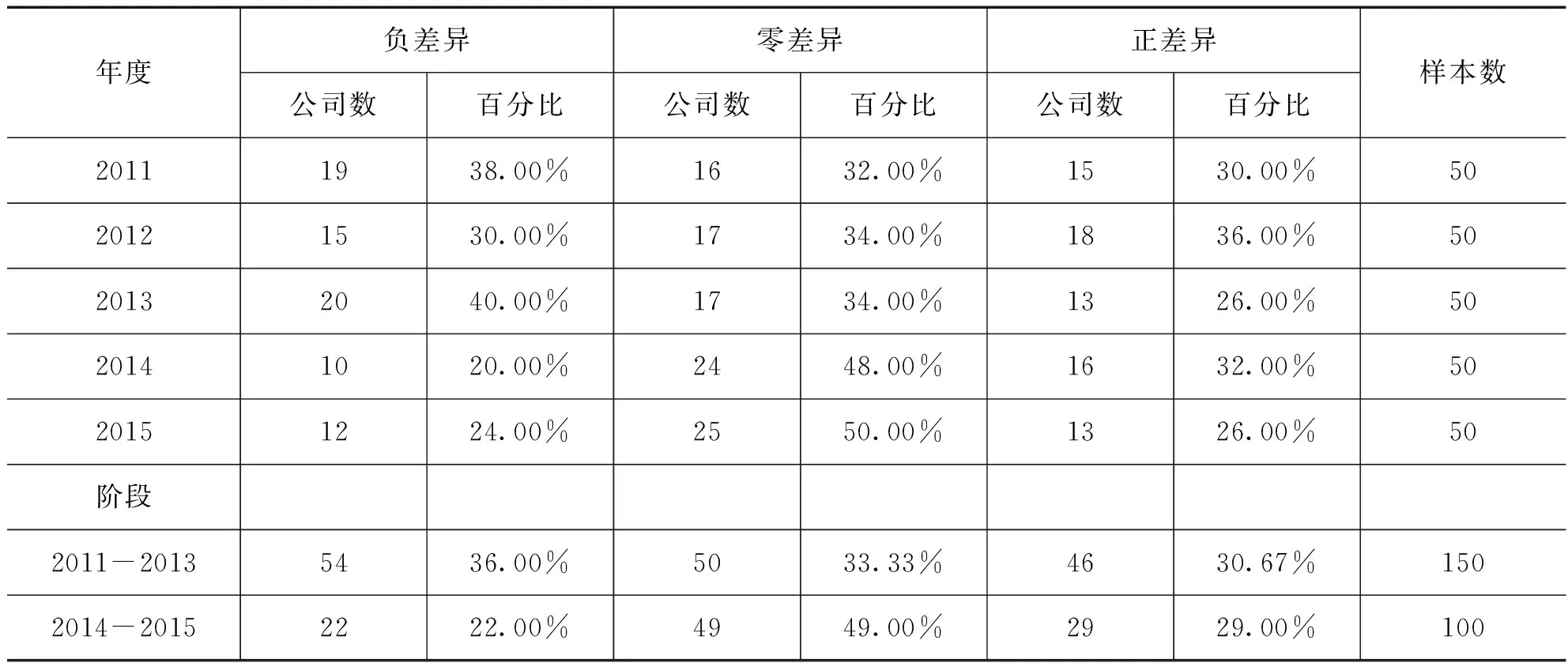

表1 净利润差异

注:正差异指我国会计新准则与国际会计准则所规定的大于零的利润;负差异指我国会计新准则与国际会计准则所规定的小于零的利润;零差异指我国会计新准则与国际会计准则所规定的等于零的利润。

通过表1可知,2011—2013年间,在我国会计新准则下在香港与内地同时上市的公司核算的净利润值低于国际会计准则下的核算值。从表中可观察出,零差异的比例越来越高,代表2014年新会计准则实施后,两种准则下差异越来越小。虽然还存在着正、负差异,但是,这种差异越来越小,从净利润的差异可以看出,我国会计准则在逐步趋同,与国际接轨。

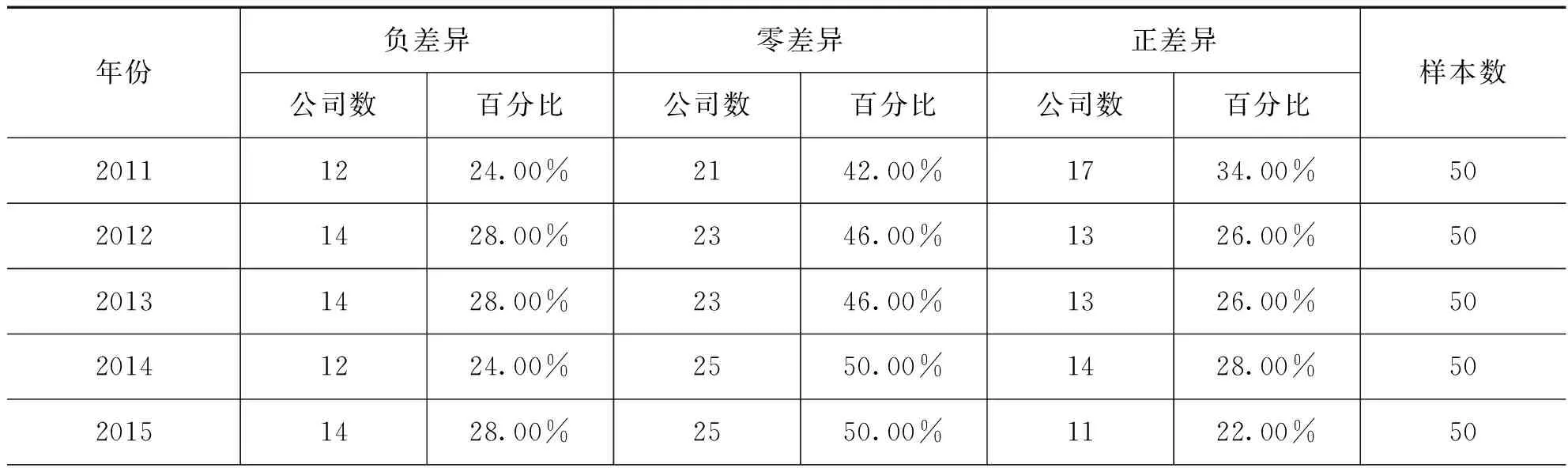

表2 净资产统计

续表2

注:正差异指我国会计新准则与国际会计准则所规定的大于零的净资产;负差异指我国会计新准则与国际会计准则所规定的小于零的净资产;零差异指我国会计新准则与国际会计准则所规定的等于零的净资产。

通过表2可知,2011—2013年间,在我国新会计准则的核算方式下香港与内地上市公司的企业净资产核算值低于国际会计准则下的净资产核算值。从表中可看出,零差异的比例越来越高,代表2014年新会计准则实施后,两种准则下差异越来越小。虽然还存在着正、负差异,但是,这种差异越来越小,从净资产的差异可以看出,我国会计准则正在逐步趋同,与国际接轨。

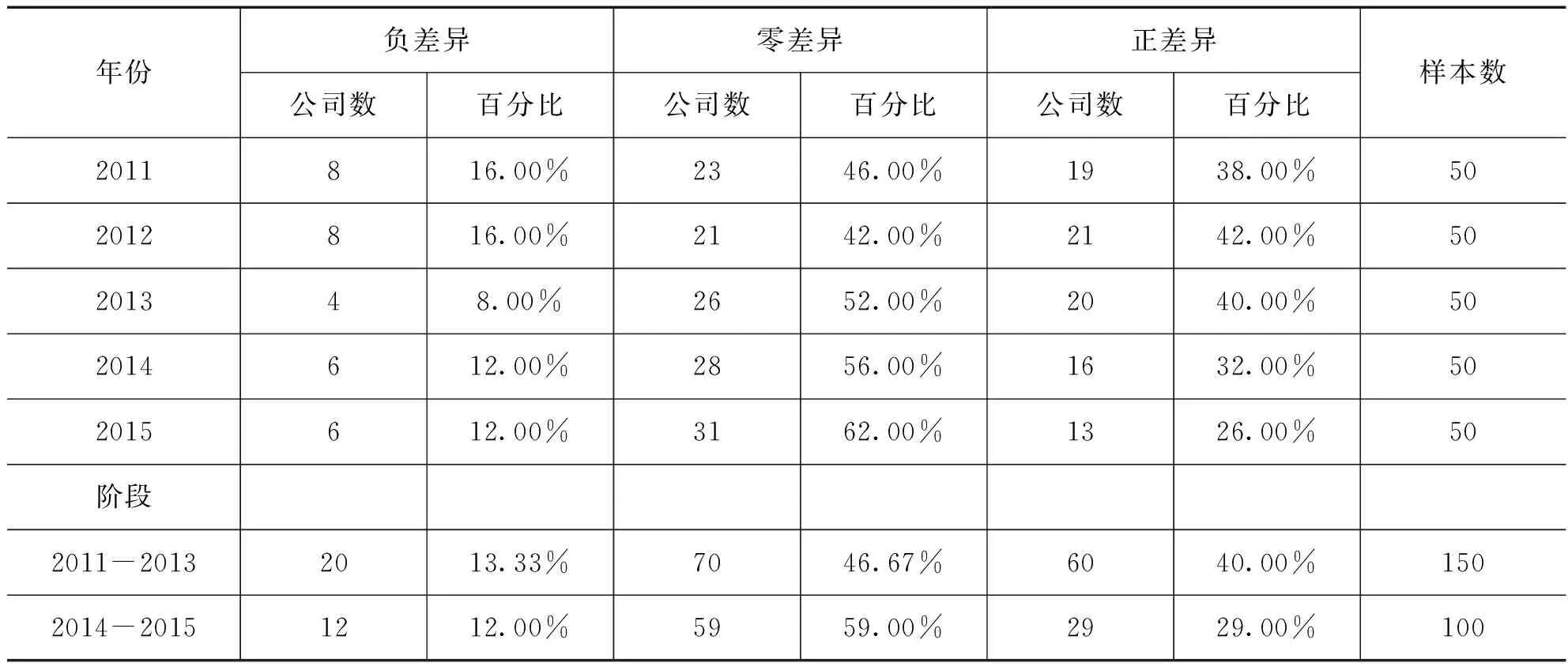

表3 经营现金净流量差异

注:正差异指我国会计新准则与国际会计准则所规定的大于零的经营现金净流量;负差异指我国会计新准则与国际会计准则所规定的小于零的经营现金净流量;零差异指我国会计新准则与国际会计准则所规定的等于零的经营现金净流量。

通过表3可知,2011-2013年间,同时在两地上市的公司,多数公司按照我国会计准则编制的经营现金净流量高于按国际会计准则编制的经营现金净流量。但是,从2014年新企业会计准则颁布实施后,两种准则下的经营现金净流量存在零差异的比例越来越高,负差异变化不大,但正差异明显减少。虽然还存在着正、负差异,但是,这种差异越来越小,从经营现金净流量的差异可以看出,我国会计准则在逐步趋同,与国际接轨。

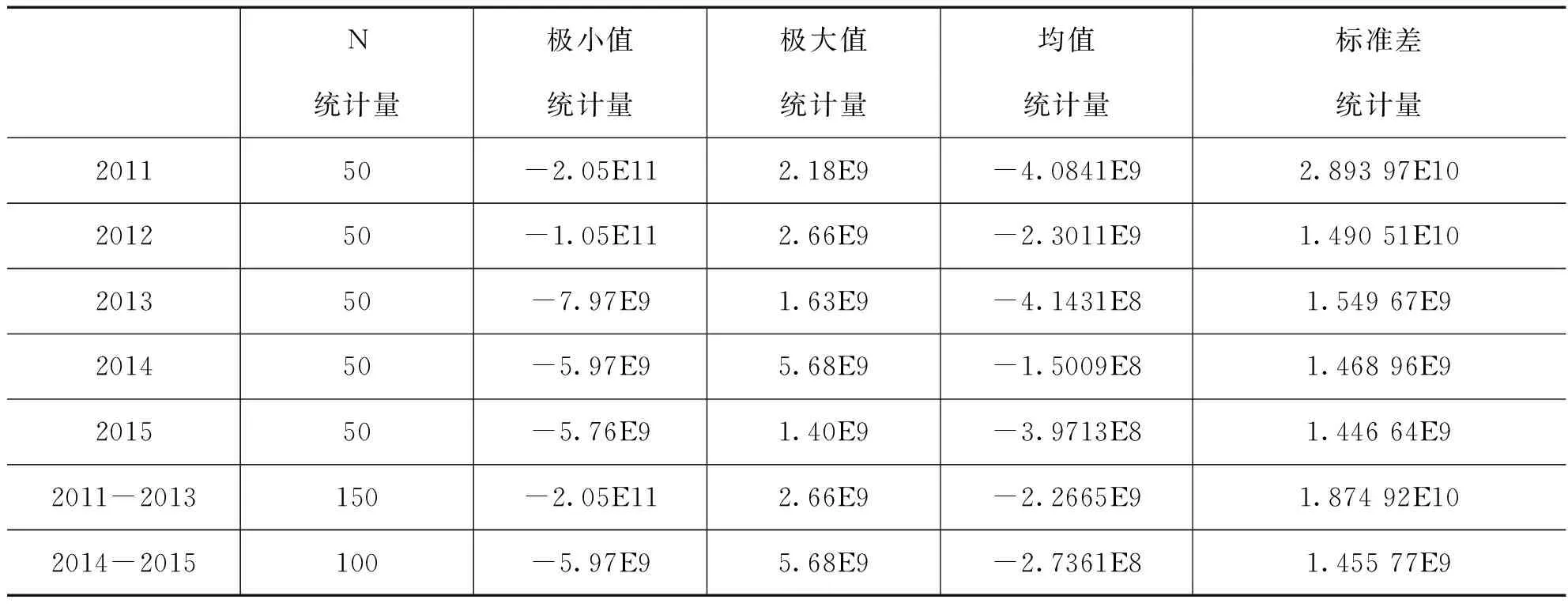

2. 描述性统计

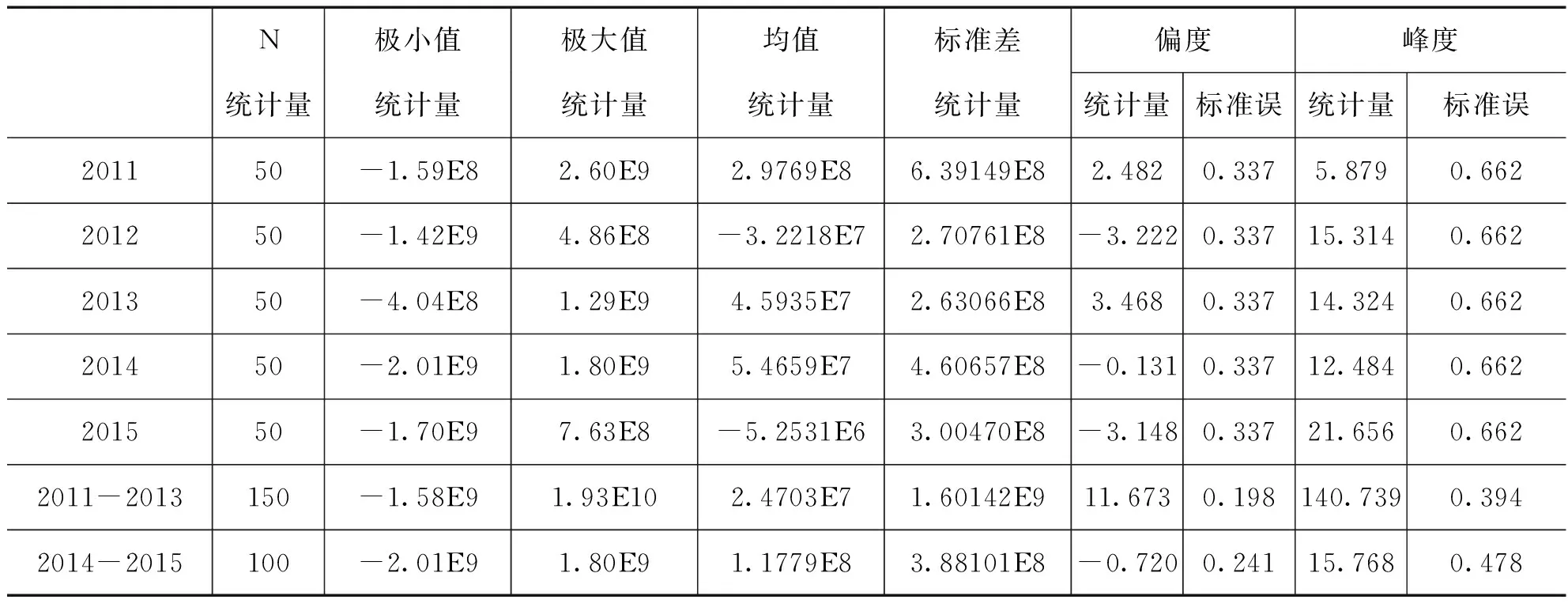

表4 净利润差异

注:偏度即正态分布的偏移程度,正为右偏,负为左偏。峰度为描述分布形态对正态分布的陡峭程度。峰度为3表示与正态分布相同,峰度大于3表示比正态分布陡峭,小于3表示比正态分布平坦。

从表4净利润差异的描述性统计结果可见,从偏度与峰度上看,除2011年与2013年分布偏正外,每年的偏度与峰度均较0有所偏离,其他年份的偏度为负,说明每年的净利润差异均不呈正态分布。从阶段性统计来看,新会计准则实施前后两个阶段的偏度和峰度均不为0,实施后,偏度和峰度均减少。因本文数据不符合正态分布,故而采取显著性检验。从净利润阶段差异的均值来看,新准则实施后净利润差减少,所以表明我国新企业会计准则趋同达到一定效果。

表5 净资产差异

描述统计量

续表

从表5净资产差异的描述性统计结果可见,资产差异各年的偏度和峰度均不为0,各年均呈现左偏形式。从阶段来看,各阶段的偏度和峰度亦偏离0,新准则实施前,表现为左偏,偏度逐渐降低;新准则实施后,同样呈现为左偏。从新准则实施后的2011——2014年度变化来看,所有年度均表现为左偏,且偏移程度呈总体下降趋势,2015年新准则实施第一年,偏度略有回复。从阶段净资产差异均值来看,新企业会计准则实施前后均主要表现为负差异,且差异额绝对值明显低于新准则实施前,即新会计准则的实施对境内会计实务的稳健性有所加强,从客观上对净利润差异验证中所得的结论有所印证。

表6 经营现金净流量差异

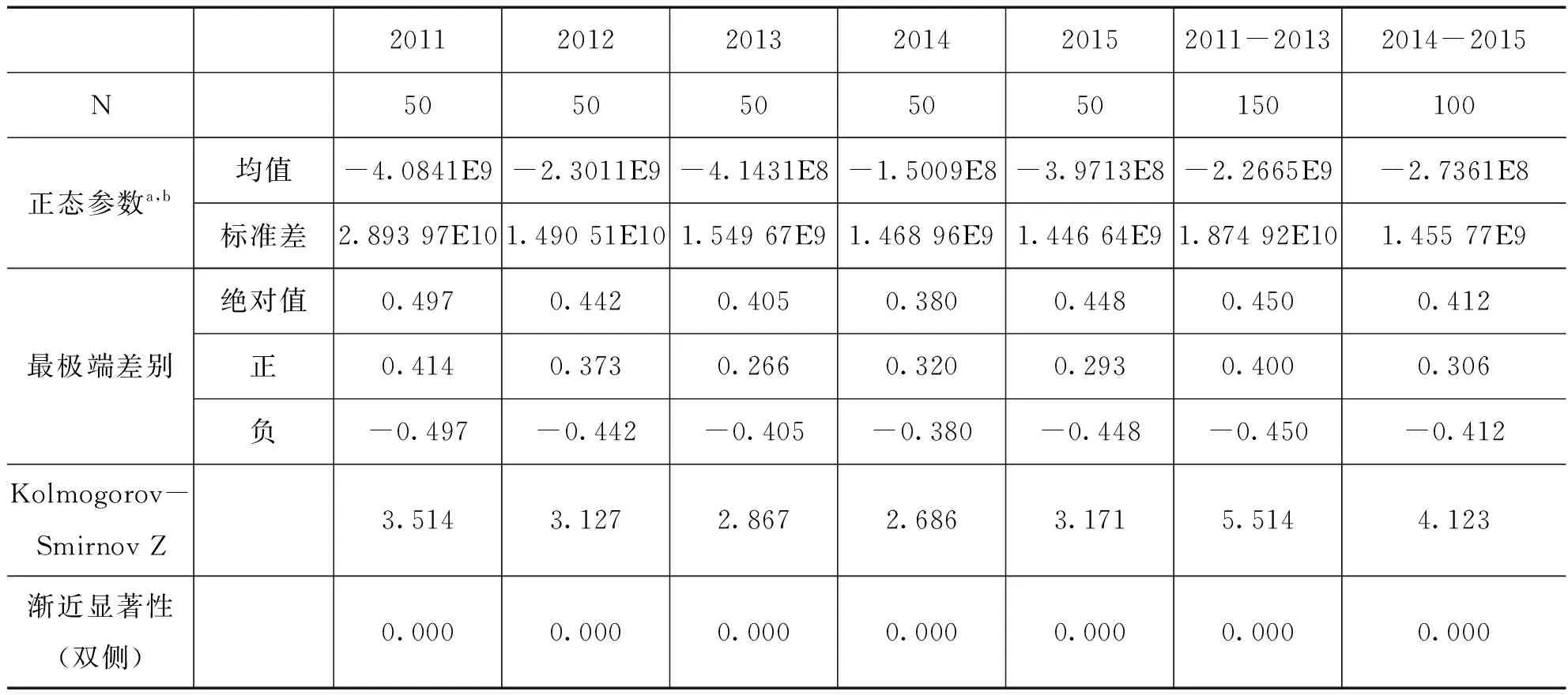

从表6经营现金净流量差异的描述性统计结果可知,经营现金净流量差异各年的偏度和峰度均不为0,2011—2015年均表现为右偏。从阶段来看,各阶段的偏度和峰度全部偏离0,2011—2013年表现为右偏,偏度逐渐降低;2014-2015年新准则实施后,表现为右偏。从年份上看,新准则实施后的偏移程度呈现总体递减。从阶段经营现金净流量双重披露差异均值来看,新企业会计准则实施前后均表现为正差异,与新准则实施前相比较,其差异值的绝对值有所缩小,印证了净利润与净资产差异验证中所得出的结论。故而,从经营现金净流量角度上看,我国新会计准则与国际会计准则逐步实现了趋同。

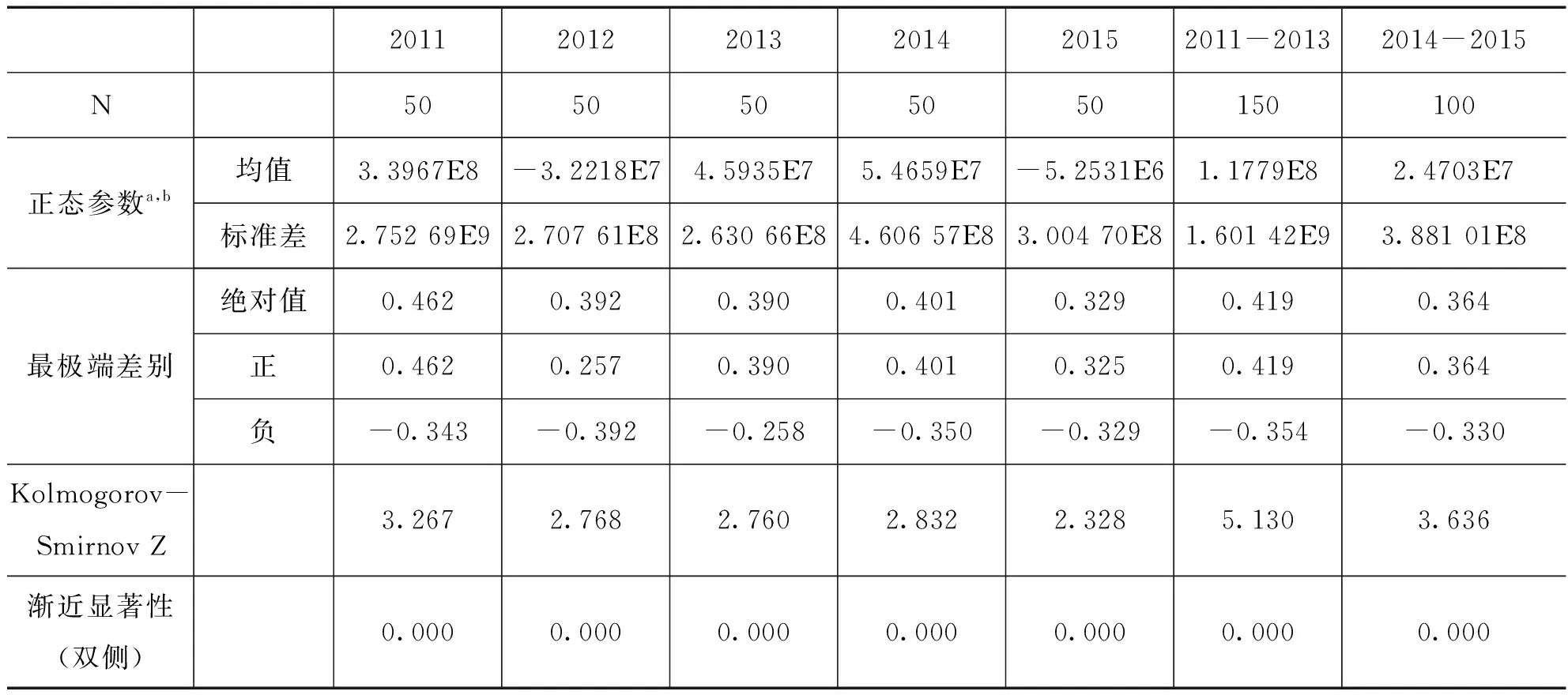

3. 显著性检验

表7 净利润差异检验结果单样本 Kolmogorov-Smirnov 检验

注:a. 检验分布为正态分布。b. 根据数据计算得到。

以上检验结果说明,A+H股上市公司各年的净利润具有显著性差异,但其显著性差异随年份呈现递减趋势。从阶段来看,新准则实施后显著性明显减小。从净利润指标来看, 新准则的实施具有显著的效果,我国会计准则国际趋同取得了一定成效。

表8 净资产差异显著性检验结果单样本 Kolmogorov-Smirnov 检验

注:a. 检验分布为正态分布。b. 根据数据计算得到。

以上检验结果说明,A+H股上市公司各年度净资产差异具有显著性,但显著性随着年份的递增呈现递减趋势。2015年虽有增加,但没有增加过多。从阶段性来看,我国新会计准则实施后净资产差异的显著性有所减少,说明我国新会计准则与国际会计准则逐步实现了趋同。

表9 经营现金净流量差异显著性检验结果单样本 Kolmogorov-Smirnov 检验

注:a. 检验分布为正态分布。b. 根据数据计算得到。

由表9经营现金流量差异显著性检验结果可见,A+H股上市公司各年的经营现金净流量差异性依旧十分显著。但是从阶段来看,2014—2015年间Z值较2011—2013年间的Z值低,显著性水平在不断下降。可见,我国新会计准则与国际会计准则在经营现金净流量上逐步实现了趋同。

三、结论

经过本文的实证研究,在我国新会计准则与国际会计准则的核算方式下,A+H股上市公司在净利润、净资产与经营现金净流量方面均存在显著差异,但随着年份的递增,其差异的显著性不断降低,这三个方面为我国新会计准则与国际会计准则趋同的主要衡量因素,因此,随着我国对企业会计准则的修订,已逐步实现了与国际会计准则的接轨与趋同。这是我国在会计准则修订方面尝试所取得的效果,是我国市场经济与国际贸易发展的重要制度保障。

但是,我国新会计准则与国际会计准则还存在一定程度的差异,并在报表层面上体现得十分明显。我国新会计准则的修订至今时间不长,存在一定的弊端与局限性,有待发展与完善之处依旧很多,且在具体实施层面还有一些需改进之处。

针对我国新会计准则中所存在的问题和有待改进之处,首先,应进行财会人员的定向培训,从提高会计执业人员水平入手,针对其在公允价值计量等方面所存在的理论与实践局限进行培训,促进对新准则实施与实践的水平;其次,提高会计人员对新准则的认识,并且在会计教育方面进行改进,促进会计教育与新会计准则概念框架的完整性与整合性相融合;第三,积极完善相关准则的制定与修改,对内修改与完善我国会计准则,对外积极参与国际相关会计准则的制定,促进发展中国家利益的实现,打破因制度产生的贸易壁垒;第四,提高我国新会计准则的可操作性,财政部针对其实践进行监督管理与人员培训,切实促进可行性准则的践行。

1.刘玉廷.中国企业会计准则体系:架构、趋同与等效[J]. 会计研究,2007(3):2-8.

2.王天东, 赵菲.看我国会计准则与国际财务报告准则趋同——基于2006~2009年A+H股上市公司报表的分析[J].财会月刊,2011(2):58-59.

3.吴革, 李彤.中国企业会计准则与国际财务报告准则形式趋同程度比较研究[J].国际商务财会,2016(6):63-68.

4.徐经长,姚淑瑜,毛新述. 中国会计标准的国际协调——《企业会计制度》实施前后上市公司净利润双重披露的实证研究[J]. 会计研究,2003(12): 8-13.

责任编辑:关宏锐

F234

猜你喜欢

昆明医科大学学报(2021年4期)2021-07-23 01:21:38

大学数学(2021年2期)2021-05-07 09:24:20

国际放射医学核医学杂志(2020年4期)2020-07-27 01:53:26

商情(2020年15期)2020-05-26 01:58:00

新营销(2019年13期)2019-12-17 10:00:02

时代金融(2019年27期)2019-11-21 08:37:49

雷达学报(2018年3期)2018-07-18 02:41:16

噪声与振动控制(2017年1期)2017-03-01 11:40:42

系统工程与电子技术(2016年2期)2016-04-16 05:16:58

罕少疾病杂志(2016年5期)2016-03-11 16:34:41