经营性现金流与专利加速化陷阱

——基于中国A股上市公司的经验数据

2017-06-05 15:05:52新疆财经大学会计学院

绿色财会 2017年2期

○新疆财经大学会计学院

姚天竹

经营性现金流与专利加速化陷阱

——基于中国A股上市公司的经验数据

○新疆财经大学会计学院

姚天竹

本文选取2003—2013年沪深A股上市公司的经验数据,借助双向固定效应模型,通过分析企业当期申请专利数量和第三年企业市场价值的关系检验中国是否存在专利“加速化陷阱”现象。结论证明中国企业申请的专利不能提高企业未来价值。考察经营性现金流和专利增量的交互效应,发现申请专利第二年的经营性现金流越充足的企业,其申请的专利对第三年企业市场价值的负面影响越小,证明了后续开发资金的充裕对陷阱危害的抑制作用,这也间接证明专利加速化陷阱的作用机制是由专利研发过多使得后续开发资金不足导致的。

企业价值 专利加速化陷阱 经营性现金流

2011年,中国大陆专利管理当局共收到52.6万件专利申请,首次超越美国成为全球最大的专利申请国。虽然专利申请如火如荼的开展,但是我国经济近几年GDP增速仍在下降,经济发展进入瓶颈期。代表企业核心竞争力的专利快速增长并不能扭转经济发展的颓势,这种现象从某种程度上说明创新专利的申请与经济的发展脱节。从这种矛盾的现象能够推测中国专利研发和应用可能存在问题。专利申请的主体可以是高校、科研机构或者个人,因为篇幅所限,本文研究的专利申请主体只限于企业。

专利作为一种能给企业带来竞争优势的异质性资源,能够增加企业的竞争力,提升企业的价值。由于中国政府倾向于实施选择性产业政策,对成功申请专利的企业提供财税扶持,这就导致了一些企业利用政府和企业存在信息不对称的问题,与政府进行信号博弈,选择通过申请价值含量较低的专利进行“策略性创新”来释放虚假信号以骗取政府财税优惠的支持。这样企业很可能会不自觉地陷入 Von Braun (1991)等提出的专利“加速化陷阱”中——单纯为了提高专利数量,企业投入过度研发资金或者缩短创新周期,使得消费者无法适应过快的产品更新,以及企业专利带来的价值无法弥补研发的过度投入。在中国这一特殊的市场背景下,企业更有可能陷入到陷阱中,从而造成专利申请数量多,但是能够为企业带来真正利益的专利相对较少。如果这种推测成立,那么针对这些陷入到专利加速化陷阱中的企业,如果专利后期开发能够有充足的资金支持,则会在一定程度上弥补专利前期设计阶段的不足,同时保证所有申请的专利都能得到有效开发,提高专利的实用性,从而缓解专利加速化陷阱对企业价值的损害。因此,对于陷入专利加速化陷阱的企业,申请专利后的开发资金对于专利提升企业价值具有特殊意义。

一、企业申请专利的目的

专利对市场价值的作用途径分为两种:一是专利申请能够提高投资者对企业未来发展的预期,吸引投资,进而提高公司当期在资本市场上的价值;二是专利能够提高产品价值或者降低成本来提高企业业绩,从而提高未来的企业价值。

专利作为一种能给企业带来竞争优势的异质性资源,理论上能够提升企业的价值。Deng(1999)发现专利对企业的增长是有贡献的,主要体现在专利的数量与企业市盈率有显著的正相关关系,专利能够成为投资分析的工具。但是Griliches(1991)对美国企业数据进行实证研究发现专利数量增加不会提高企业价值,而Toivanen(2002)利用英国企业数据进行实证检验,发现专利数量的增加会降低企业价值。国内有学者对专利和企业价值的关系进行了实证研究,徐欣等(2010)证明专利申请数量的增加不能够提高企业的价值,而郑莹等(2016)从市场传递积极信号的角度证明当期专利总数与当期企业的价值有显著的正相关关系。以上结论的差异反映了不同样本得出的结论不同。以上文献都是从第一种途径出发来考虑专利申请对当期企业价值的影响,本文主要考虑检验第二种途径,即专利通过提高企业绩效来提高企业未来的市场价值。考虑到中国特殊的市场环境,从申请专利的动机出发,本文推测中国企业很有可能陷入到专利“加速化陷阱”中,企业自主申请的专利的价值不能得到全部有效的发挥。

(一)企业申请专利是为了提高企业竞争力并获取财税优惠

企业申请专利的原始目的是为了保护企业的知识产权不被侵犯,提高企业的核心竞争力。但是因为我国政府实施选择性产业政策,政府制定了多方面的政策来鼓励企业进行创新,此时企业进行创新的目的就不仅仅是为了提高企业竞争力,还为了获得财税优惠。首先,2008年开始中国对获得高新技术认定的企业实施财政税收的优惠政策,而获得高新技术认定的要求之一就是企业能够自主申请专利,因此,申请专利成为企业获得认定的一个必然选择。其次,在鼓励创新的环境下,一些地方政府为了鼓励当地企业进行专利申请对获得专利授权的企业进行财政资金奖励,这些措施都会激励企业进行专利研发和申请。

(二)企业申请专利有助于企业的投融资和战略安排

首先,企业能够用专利权进行对外股权投资,用专利做抵押以获得银行贷款。其次,企业还可以通过专利“布局”来抢占未来经营领域的制高点并给竞争对手设置技术障碍,从而获得更大的市场份额。申请专利除了对企业有利外,对研发人员也有好处。除了企业提供的奖励外,专利申请还能够帮助职工评职称。在中国,申请专利可以给企业带来很多利益,所以中国企业很有可能过度看重专利数量的增加,造成专利粗制滥造,从而不会提高企业的业绩和价值。因此本文推测专利的“加速化陷阱”现象在中国很有可能存在。

二、理论分析与提出假设

关于中国是否存在专利“加速化陷阱”的问题,国内已有相关研究。徐欣等(2012)选择用会计盈余、张波涛等(2008)选择用主营业务收入和主营业务利润等作为检验指标来检验是否存在专利的“加速化陷阱”现象,但是考虑专利研发作为一项形成资产的活动,带来的经济利益是长期的,会计指标不能很好地综合反映专利申请给企业带来的价值,因此本文选用市场价值作为衡量上市公司价值的公允指标。此外,也有文献选择当期期末或者第二年期末的企业市场价值作为被解释变量,但考虑到企业从专利申请到专利授权一般需要至少半年的时间,专利后续开发则需要更长时间,因此参考Deng(1999)选择专利申请日所在的年份算起第三年末的企业市场价值作为被解释变量。之所以选择从申请日作为专利应用活动的起始时间,是因为企业一般认为自己一定能获得专利授权,因此在未授权的时候就进行专利应用,以最快实现专利价值,因此,选择从申请日而不是授权日作为专利开始进行应用的起始点使模型更客观。

由此提出假设1:企业当期申请的专利不会提高企业第三年的市场价值。

如果企业陷入“加速化陷阱”中,即投入过度的资金在专利的研发上,研发出来的专利数量过多,那么企业在后期进行专利的具体应用工作中,会因需要开发的专利产品过多,专利相对粗糙,需要后期进行改进和加工等状况造成资金紧张。如果企业此时的资金比较充足,企业会对专利进行有效的后期开发和利用,弥补企业前期专利研发的粗糙之处,使市场能够增加对新产品的接受度,从而减轻专利“加速化陷阱”对企业的损害。

优序融资理论表明,企业最佳的融资来源是内源融资,再加上企业专利应用活动存在很强的信息不对称性,此时企业将更加依赖于内源融资。经营活动是产生企业内部资金的主要来源,经营活动会为企业持续稳定地提供内部资金支持,因此经营性现金流是衡量企业内源融资充足程度的重要指标。

据此提出假设2:专利申请后经营性现金流越充足的企业,专利对企业的价值降低能力越弱。

三、数据与方法

(一)样本选择

本文选取2003—2013年全部沪深A股上市公司作为样本,依次剔除金融类公司、同时发行B股或H股的公司、境外上市的公司、所有者权益小于零的公司以及曾经ST和PT的公司,共有1050家公司的7594个样本观测值。专利数据来自于国家知识产权局网站,财务数据全部来自CSMAR数据库。为了消除极端值的影响,选择对连续变量的1%和99%百分位进行缩尾处理,由于专利呈右偏分布,因此对专利进行相同的缩尾处理。以下数据统计均基于处理后的数据。

(二)模型设定与变量说明

为了验证本文提出的假设,本文采用面板数据进行变量回归。根据豪斯曼检验的结果,拒绝原假设,因此选择固定效应模型对数据进行处理,并对结果进行了聚类分析和异方差稳健性调整,并控制了年份效应和行业效应。参考Deng(1999)的思路和周煊等(2012)的做法构造双向固定效应模型,选择企业规模(Size)、资产负债率(Lev)、留存收益率(RE)等财务指标以及公司成立时间(Age)作为控制变量,具体模型如下:

TobinQi,t+2=α0+ α1LnPatenti,t(LnPatent1i,t,LnPatent2i,t,LnPatent3i,t)+ α2Sizei,t+2+ α3Agei,t+2+ α4CFi,t+2+ α5Levi,t+2+ α6REi,t+2+ α7Roai,t+2+ α8Tangibilityi,t+2+ α9Liquidityi,t+2+ ∑Year + ∑Industry+εi,t

(1)

本文选择用托宾Q值代表企业的价值,其中LnPatent,LnPatent1,LnPaten2,LnPatent3分别代表企业当年申请的专利总数,发明专利个数、实用新型专利个数和外观设计专利个数。参考Tan等的处理方法,分别对Patent,Patent1,Patent2和Patent3在1%和99%百分位进行winsorize后再加1取自然对数。模型(1)的检验系数是α1,如果α1显著大于0,证明本期申请的专利数量越多,第三年企业价值越大,从而认为,专利能够发挥出价值,专利“加速化陷阱”不存在。否则认为,专利不能够给企业带来价值增加,进行专利研发活动是没有意义的,进而说明中国专利“加速化陷阱”现象存在。

TobinQi,t+2=β0+β1LnPatenti,t(LnPatent1i,t,LnPatent2i,t,LnPatent3i,t)+β2CFi,t×LnPatenti,t(LnPatent1i,t,LnPatent2i,t,LnPatent3i,t)+β3CFi,t+1×LnPatenti,t(LnPatent1i,t,LnPatent2i,t,LnPatent3i,t)+β4Sizei,t+2+β5Agei,t+2+β6CFi,t+2+β7Levi,t+2+β8REi,t+2+β9Roai,t+2+β10Tangibilityi,t+2+ β11Liquidityi,t+2+ ∑Year + ∑Industry + εi,t

(2)

模型(2)在模型(1)的基础上增加了经营性现金流和专利数量的交互项,模型(2)中的测验系数是β2和β3,如β2和β3大于0,说明专利后期改进和开发能够弥补专利前期研发的缺陷,经营性现金流能够弱化专利“加速化陷阱”对企业价值的损害。反之认为后期开发不能弥补前期研发的缺陷,经营性现金流不能够弱化专利“加速化陷阱”对企业价值的损害。

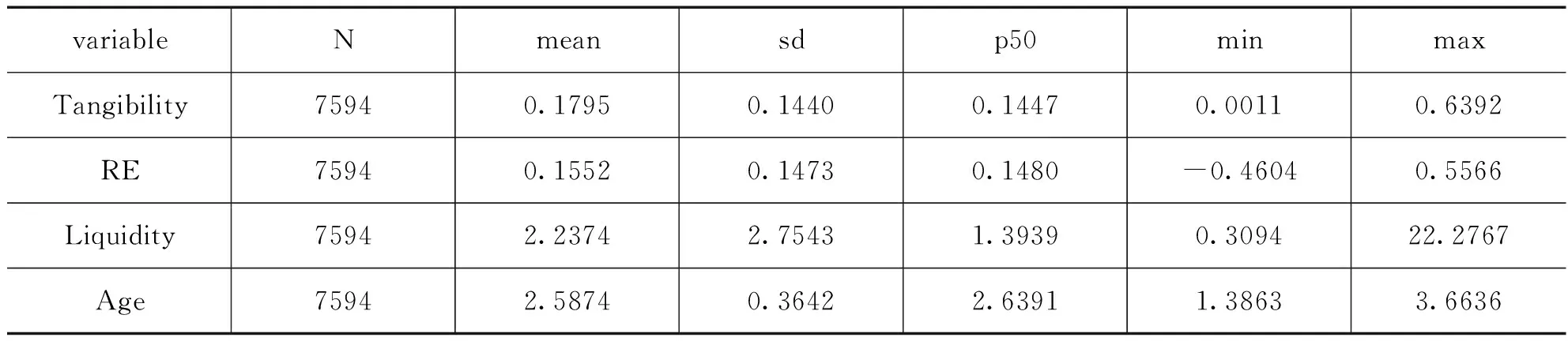

表1 变量定义

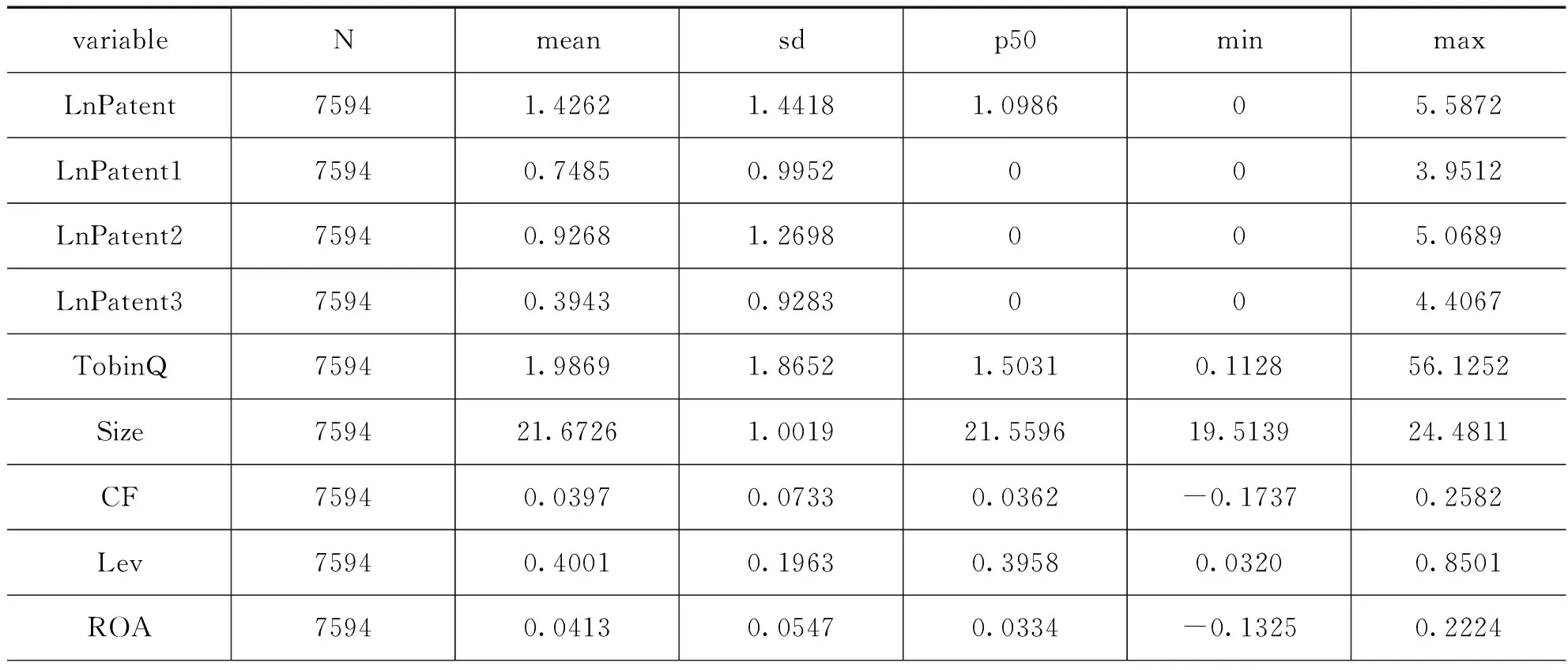

(三)描述统计

从表2变量的描述性统计来看,LnPatent最小值为0,最大值接近6,中位数稍微大于1,说明企业的实际创新能力差异很大。LnPatent1中位数为0,说明有至少一半以上的公司观测当年没有申请发明专利。三类专利中LnPatent2的平均值最高,略大于5,说明实用新型专利在专利总数中占的比重最大,说明上市公司更加倾向去申请实用新型专利。

表2 描述性统计

续表

四、实证分析

从表3全样本回归结果A来看,在第(1)列,第(2)列和第(4)列中,α1的系数均不显著,说明在这些样本中专利申请不能够提高第三年的市场价值,企业专利申请没有意义,因此企业在专利总数、发明专利和外观设计专利上存在专利“加速化陷阱”现象。在第(3)列中α1的系数显著为负,说明专利“加速化陷阱”现象在实用新型专利上特别严重,专利不仅不会提高反而会降低企业未来的价值。综上所述,上市公司普遍存在专利“加速化陷阱”现象,因此假设1成立。

续表

注:括号内数字为t值;*** 、** 、* 分别表示显著性为1%、5%、10%

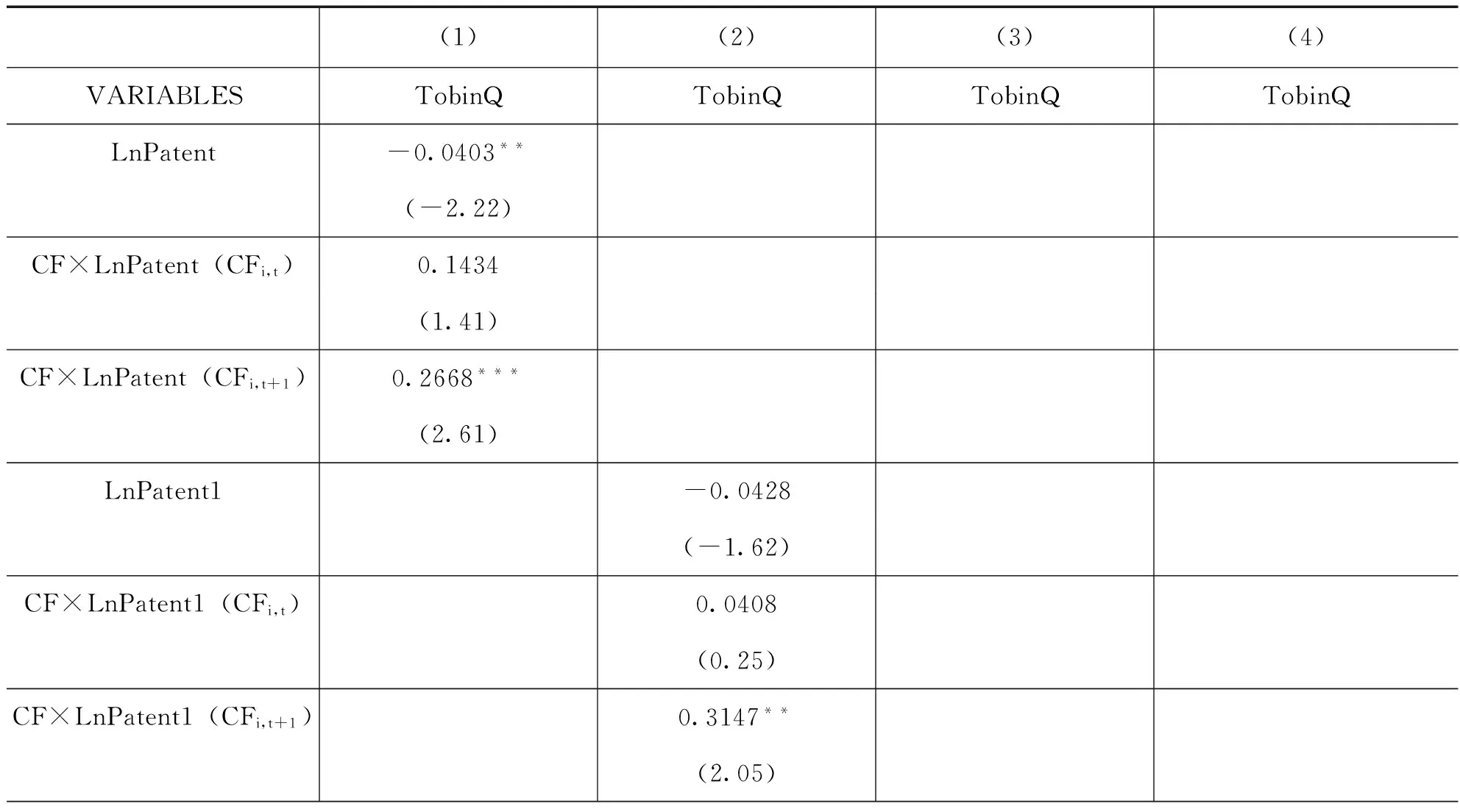

从表3全样本回归结果B来看,在第(1)列,第(2)列和第(4)列中,β1的系数分别在1%、5%和5%的水平上显著为正,说明在专利总数、发明专利和外观设计专利上,后期的专利开发活动经营性现金流能够协助专利提高企业价值,减弱专利“加速化陷阱”对企业价值的损害。在实用新型专利上,经营性现金流没有减弱的作用。因此,假说2在发明专利和外观设计专利上成立。此外,在加入现金流和专利增量的交互项后,与模型(1)的结论相比,专利总数(LnPatent)、和外观设计专利(LnPatent3)的系数变成显著为负,且所有专利类型的负数系数的绝对值变大,这也证明在剔除专利后期开发的影响后,在专利“加速化陷阱”影响下前期研发的专利质量较差,不会提高企业未来的价值。

表3 全样本回归结果B

续表

注:括号内数字为t值;*** 、** 、* 分别表示显著性为1%、5%、10%。

为了增加结论的可靠性,本文将专利增量替换成专利存量。因为专利的排他性有一定的有效期,且专利的经济价值只能存在一段时间,经常会有更新换代的专利问世,因此以本年度和前三个年度的申请成功个数的总和加1再取自然对数的结果来表示各类专利的当期存量。经检验,模型(1)和(2)重新计算后主要测试系数方向没有发生变化,显著性略微下降,但是仍在10%以内,因此证明本文结论基本稳健。

五、结论和政策建议

中国是否存在专利“加速化陷阱”现象一直是学术研究的热点问题。与已往研究略有不同的是,考虑到专利申请之后需要通过很长时间的专利应用活动才能使专利发挥出价值,因此本文基于沪深A股1050家上市公司的经验数据,通过研究公司当期申请专利的数量和第三年市场价值之间的关系来检验企业是否存在专利“加速化陷阱”现象。研究结论显示,上市公司普遍存在专利“加速化陷阱”现象,特别是在实用新型专利的申请上,专利“加速化陷阱”现象尤为严重。

考虑到陷入专利“加速化陷阱”企业的特点,本文选择用经营性现金流作为衡量企业资金充裕程度的指标,考查经营性现金流和专利增量的交互效应,发现在专利申请第二年的经营性现金流越充足的企业其专利“加速化陷阱”对企业价值降低程度越弱,证明后期专利开发越充分,越能够弥补企业在专利前期研发中出现的过分追求数量忽略质量的缺陷,使专利价值能够更多地发挥出来,这也间接证明了专利“加速化陷阱”是由专利研发过多导致后期开发不足造成的。

本文认为政府在制定相关专利激励政策的时候应该考虑到企业可能会陷入专利“加速化陷阱”中来,为了减少这种可能性,政府首先应提高专利申请的门槛,在考虑专利技术含量的同时要考虑专利的市场前景,减少不适应市场需求的专利研发活动,从而防止企业落入专利“加速化陷阱”中。其次金融机构应该提高专利抵押贷款额度,确保企业能够有充足的资金进行专利产品后续开发工作。此外,企业在进行前期专利研发时应该充分考虑到企业未来资金充裕程度,保证有充足的资金进行专利产品的后续开发,使专利的价值能够充分地发挥出来。

1.Barney,J.Firm resources and sustained competitive advantage[J].Journal of Management,1991(8):169-182.

2.江飞涛,李晓萍. 直接干预市场与限制竞争:中国产业政策的取向与根本缺陷[J]. 中国工业经济,2010(9):26-36.

3.安同良,周绍东,皮建材. R&D补贴对中国企业自主创新的激励效应[J]. 经济研究,2009(10):87-98.

4.黎文婧,郑曼妮. 实质性创新还是策略性创新[J].经济研究,2016(4):60-73.

5.徐欣,唐清泉.R&D活动、创新专利对企业价值的影响——来自中国上市公司的研究[J].研究与发展管理,2010(4):20-29.

6.徐欣, 唐清泉. 专利竞争优势与加速化陷阱现象的实证研究——基于中国上市公司专利与盈余关系的考察[J]. 科研管理, 2012, 33(6): 83-91.

7.Toivanen,O.,P.Stoneman,and D.Bosworth.Innovation and the Market Value of UK Firms, 1989—1995[J].Oxford Bulletin of Economics and Statistics,2002,64(39):39-61.

8.郑莹,陈传明,任华亮.专利活动和市场价值[J].科学学与科学技术管理,2016,37(3):68-78.

9.张波涛, 李延喜, 栾庆伟, 等. 专利研发中 “加速化陷阱” 现象的实证研究-以机械制造业上市公司三种专利产出为例[J]. 科研管理, 2008, 29(3): 89-97.

10.Tan Tian,Zhang Zhao.Privatization and Innovation:Evidence from A Quasi-Natural Experiment in China[R].Kelley School of Business Research Paper, 2014.

11.周煊,程立茹,王皓. 技术创新水平越高企业财务绩效越好吗?——基于16年中国制药上市公司专利申请数据的实证研究[J]. 金融研究,2012(8):166-179.

责任编辑:关宏锐

G306

猜你喜欢

军民两用技术与产品(2021年3期)2021-06-09 09:05:26

考试与评价·高二版(2020年1期)2020-09-10 23:34:28

活力(2019年17期)2019-11-26 00:42:12

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

投资北京(2017年5期)2017-06-10 09:38:43

科技创新导报(2016年16期)2016-05-30 18:35:20

中央社会主义学院学报(2015年4期)2015-12-01 07:06:55