中小企业财务风险分析与模糊综合评价

2017-05-30 03:46:14王桂霞王文华

中国商论 2017年12期

王桂霞 王文华

摘 要:运用系统风险分析的方法,对中小企业财务风险影响因素进行分析,从偿债能力、盈利能力、周转能力和成长能力四个方面建立了拥有二级指标的中小企业财务风险评价指标体系,根据评价指标对企业的影响状况,采用模糊综合评价法对企业进行财务风险分级评价,并针对重庆市某中小企业进行了实际评价。

关键词:中小企业 财务风险分析 模糊综合评价

中图分类号:F715 文献标识码:A 文章编号:2096-0298(2017)04(c)-083-02

中小企业是指资本总额和销售额均在5亿元以下的企业,其中,5000万元以下为小企业,5000万~5亿元为中型企业。我国中小企业数量众多,在国民经济中占有重要地位。

在财务风险方面,中小企业普遍存在资金薄弱,财务管理不规范,风险意识欠缺等特点。在激烈的市场竞争中,与大型企业相比,中小企业极易诱发财务危机,造成企业严重亏损甚至资不抵债,直至破产[1]。事实证明,通过开展适合中小企业特点的财务风险评价以加强财务管理是改善中小企业财务风险状况的一条有效途径。本文拟就中小企业财务风险评价作一些探讨。

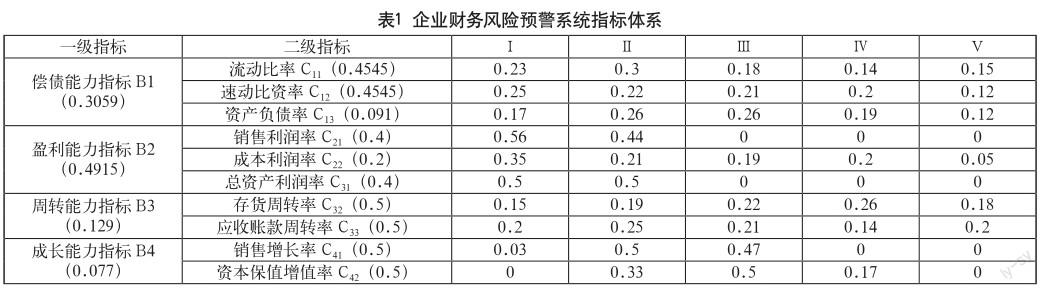

1 中小企业财务风险预警指标体系

财务风险预警体系的构建对企业财务的健康发展十分重要,它是最重要和基础的环节。在预警指标选取过程中,一定要选取具有一定影响力的指标,并且选择的数量不能过多,这些指标一定要能够反映企业的财务情况和经营状况。在体系构建过程中一定要以动态性、系统性、普遍性为原则,构建的风险预警系统包含成长能力、周转能力、盈利能力、偿债能力4个一级指标。其中偿债能力和盈利能力是企业财务评价的两个基本方面,周转能力的高低直接体现出企业的经营管理水平,此外,企业的成长能力也十分重要。

(1)偿债能力指标。企业对借入资金的偿还能力。偿债能力主要包括企业抵抗财务风险的能力、企业流动资金偿还负债能力和偿还短期负债能力等因素,本文选取资产负债率、流动比率和速动比资率3个二级指标来衡量偿债能力。

(2)盈利能力指标。企业利用自有资金和借入资金,通过经营业务获取收益的能力。本文选用总资产利润率、销售利润率和成本利润率3个二级指标来表征盈利能力[2-3]。

(3)周转能力指标。在经营过程中企业资金运转及抵御财务风险能力,本文选取存货周转率和应收账款周转率2个二级指标来衡量企业周转能力[4]。

(4)成长能力指标。本文采用销售增长率和资本保值增值率2个二级指标来衡量企业的成长能力。

综上所述,共选取10个二级指标建立企业财务风险预警系统指标体系,见表1。

2 企业财务风险模糊综合评价

企业财务风险预警指标体系共有二级指标,这些指标间的相互作用,以及对整个企业财务风险状况的影响均具有模糊性,故本文采用模糊综合评价法进行评价预警。具体步骤如下。

(1)确定因素集,即指标体系中的所有指标。由表1可看出:一级指标有4个;二级指标10个。

(2)建立评价集。本文采用五级评价标准,即V={v1,v2,v3,v4,v5}={Ⅰ,Ⅱ,Ⅲ,Ⅳ,Ⅴ},即{很好,好,一般,差,很差},相应的分值为{30,45,60,75,90}。分数越高,等级就越高,企业财务风险程度也就越高。

(3)指标量化和取值。企业财务风险指标体系包含定性指标和定量指标,对于定性指标可以根据国家或者行业出台的具体标准进行人为赋值。对于定量指标,可以根据国家或者行业的标准结合专家意见进行量化,指标的量化初值控制在[0,100]。

(4)隶属度和权重的确定。依据指标值的分布,由模糊统计法得到模糊集的隶属函数曲线,根据曲线的形状选取适当的函数表达式,就可得到相应的隶属度函数[5]。经过分析,本文采用半梯形與梯形分布建立隶属度函数。指标的权重由层次分析法结合专家意见确定,结果见表1(括号内表示的是指标权重)。

(5)模糊综合评价的计算。将指标值带入隶属度函数,得到该指标相对于不同等级的隶属度,进而可以写出模糊关系矩阵R。利用权重分布矩阵A,就可以由B=AR计算上一级指标的隶属度分布。最后由最大隶属原则确定指标的等级。

由财务风险的最终风险等级,可以判断出企业财务风险的状况,进而可依据其风险等级进行预警,以促使企业采取适当措施进行防范和控制。

3 评价实例

以重庆市某中小企业为例,对其进行模糊综合评价。二级指标的隶属度见表1。

根据最大隶属度原则,该企业的财务风险模糊综合评价等级为Ⅱ级(好),该企业财务风险状况较好,暂不需要采取措施,但仍应关注其财务风险。

4 结语

本文首先对中小企业企业财务风险影响因素进行综合分析,建立中小企业财务风险预警指标体系,然后采用模糊综合评价法对中小企业财务风险进行综合评价,针对重庆市某中小企业进行了实际评价,取得了较好效果。

参考文献

[1] 段世芳.中小企业财务风险评价研究[J].财会通讯,2015(17).

[2] 将业香,李存芳.企业财务风险的系统分析与模糊评价[J].中国管理信息化,2007,12(10).

[3] 郭焕俊,孙丽英.浅谈企业财务风险的评价指标体系[J].商业研究,2000(4).

[4] 王婷,何学忠,宋夏云.我国企业财务风险预警系统研究[J].南昌大学学报(人社版),2004,35(1).

[5] 李安贵,张志宏,孟艳,等.模糊数学及其应用[M].北京:冶金工业出版,2005(8).

猜你喜欢

考试周刊(2016年103期)2017-01-23 17:28:31

合作经济与科技(2017年2期)2017-01-03 22:31:39

科技创新与应用(2016年31期)2016-12-03 03:53:47

艺术科技(2016年9期)2016-11-18 15:47:50

商(2016年27期)2016-10-17 07:03:47

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大众理财顾问(2016年9期)2016-10-11 17:07:50

大众理财顾问(2016年9期)2016-10-11 17:01:33

大众理财顾问(2016年8期)2016-09-28 14:02:50