基于财务管理下的高新技术企业的纳税筹划策略探讨

2017-05-30 13:18杨艳

中国商论 2017年30期

杨艳

摘 要:本文通过理论与举例相结合的方法来对我国高新技术企业的纳税筹划要点进行分析,从高新技术企业进行纳税筹划的原因分析入手;结合相关的财务管理和现有的税收优惠政策对高新技术企业进行纳税筹划方案的探索;分析高新技术企业在进行纳税筹划时应当注意的问题及相关的建议,以此来促进高新企业纳税筹划目标的实现。

关键词:高新技术企业 纳税筹划 财务管理 税收优惠合理避税

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2017)10(c)-116-02

1 高新技术企业纳税筹划的原因

1.1 税收优惠政策为高新技 术企业提供机遇

税收作为政府收入的重要来源,在国家经济宏观调控方面发挥着重要的作用。近几年,由于国家对高新技术的重点扶持,使高新技术产业成为国家经济快速发展的重要推动力,成为目前最活跃、最有前途的产业,国家针对其颁布了一系列的税收优惠政策。

1.2 纳税筹划减轻企业的税负

高新技术企业是一个高投入、高风险的行业,特别是对于还没有完全占据市场的初创期的企业,在开发市场的过程中成本费用开支很大,其利润也少,而税收是政府强制征收的、不可避免的费用开支。因此,利用税收优惠政策进行科学的纳税筹划就有了很大的必要性,最大限度地从税收中获取利益,实现企业利润最大化的目标。

1.3 纳税筹划能降低企业纳税风险

企业在进行纳税筹划时,需要财务人员和管理层对税收知识有一定的了解,提高自身的专业素质,尽可能地获取更多的税收信息以做出最优的纳税筹划方案。在这一过程中,有助于企业形成依法纳税、积极筹划的纳税意识,从而避免企业为了减轻税负而进行偷税、漏税等不合法的纳税行为发生,降低了企业的涉税风险。

2 财务管理下高新技术企业的纳税筹划策略

2.1 利用税收优惠政策进行纳税筹划

(1)优惠税率。国家对需要重点扶持的高新技术企业,减按15%的税率征收企业所得税,相当于在原来25%的基础上降低了40%。国家重点扶持的具有法人资格的高新技术企业是指拥有核心自主知识产权,并同时符合《高新技术企业认定管理办法》规定条件的企业,而且要满足公司制企业的条件,所以这就对企业组织形式提出了要求。合伙企业和个人独资企业不缴纳企业所得税而缴纳五级超额累进税率的个人所得税。对于高新技术企业来说,个人所得税的税收优惠并不比公司制企业多,公司制高新技术企业在这些国家扶持发展的税收优惠下税负会降低很多。

举例:甲乙两人共同开办了一个公司,该公司被认定为高新技术企业,当年的应纳税所得额为200万元,按比例甲乙分别可得100万元。

若该企业为合伙制企业,则应缴纳个人所得税,所以应纳税总额为:

[(1000000-3500*12)*35%-14750]*2=641100元。

若该企业为公司企业,则按15%的优惠税率缴纳企业所得税,所以应纳税总额为:

2000000*15%=300000元。

从案例中可以看出,高新技术企业的组织形式为公司企业时所缴纳的税额比合伙制企业低很多,所以高新技术企业可以利用企业的组织形式来进行纳税筹划实现降低税负的目标。

(2)免征减征政策。除了15%的企业所得税优惠税率,还有我国境内新办的集成电路设计企业和符合条件的软件企业,经认定后,在2017年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。但是值得注意的是两免三减半政策和15%的优惠税率两者只能选其一,即要么是25%的法定税率的减半征收要么选择15%的优惠税率。所以企业应结合企业本身的运营情况,合理安排第一个获利年度,最大限度地利用好两免三减半的政策。

对于软件企业,如果企业在经营初期利润很小的时候过早地进入第一个获利年度,那么可以免征的所得税额比较小,对企业减轻税负的作用微乎其微,导致在后面获利较大的年度由于两免三减半的优惠期已过而需要承担较大的税收,增加了企业的税负。所以就需要企业进行合理的筹划,在合适的时候进入第一个获利年度。如果企业在前期的利润很小,为避免企业过早的进入优惠期可以通过加大费用来降低企业的利润,如加大广告宣传费用、增加产品研发费用等,在企业的经营利润弥补以前年度亏损后还余有利润时就可以进入优惠期。

例如:甲、乙企业为软件企业,2010年开始投产。以下为投产后每年度盈利状况。如表1所示。

甲乙两企業2010年~2016年的利润总额都为530万元。

甲企业从2010年投产,从2010年到2012年一直处于亏损状态,2013年虽有盈利仍不足弥补以前年度亏损,到2014年弥补亏损后有盈余利润,所以2014年为第一个获利年度,2014年和2015年享受免征企业所得税,2016年减半征收,为300*25%*50%=37.5万元。

2010年~2016年甲企业累计缴纳的企业所得税为37.5万元。

乙企业同样是2010年投产,但是从投产那一年就开始有盈利,所以2010年为第一个获利年度,则2010年和2011年免征企业所得税,2012年~2014年企业所得税减半征收,2015年和2016年实施15%的优惠税率。

2010年~2016年乙企业累计缴纳的企业所得税为:(30-10+60-20)*25%*50%+150*15%+300*15%=75万元。

两企业的利润总额相同所缴纳的企业所得税却不相同,甲企业比乙企业少缴将近一倍的税额,乙企业虽然第一年就有盈利但是并没有考虑纳税筹划,导致在盈利上升时却加大了企业的税负。

(3)技术转让。企业所得税法所称符合条件的技术转让所得免征、减征企业所得税,是指一个纳税年度内,居民企业转让技术所有权所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。可见,企业应当从技术转让收入、转让成本、相关税费等方面分析。当技术转让所得超过500万时,可以采用分期收款的方式或者将收入递延到下一个纳税年度已达到免征企业所得税的目的。高新技术企业发生符合条件的技术转让时,减半征收和15%的优惠税率不能同时进行,一种是高新技术企业的总所得额减去技术转让所得额后按15%的优惠税率计算;一种是技术转让所得额在500万元以下的免征所得税,超过500万元部分的按25%*50%计算。

2.2 利用成本费用的税前扣除进行纳税筹划

研发费用。企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产的计入当期损益,在按照规定如实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。除法律另有规定外,摊销年限不得低于10年。申报的研究开发费用不真实或者资料不齐全的,不得享受研究开发费用加计扣除。高新技术企业的技术和产品的研发费用在企业资金支出中占很大的比例,所以企业在进行研发费用纳税筹划时应明确研发费用的资本化和费用化的部分,一般来说尽量费用化,以减少企业的当期应纳税额。

值得一提的是,2017年规定,自2017年1月1日至2019年12月31日,将科技型中小企业研发费用形成当期损益的,税前加计扣除比例由50%提高至75%。开展研发活动中实际发生的研发费用形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。所以在进行纳税筹划是首先要认定企业是高新技术企业还是科技型中小企业。“科技型中小企业”是一类有新的规定条件标准的企业,不仅是简单的“中小型企业+高新企业”的组合。只有科技型中小企业才可享受75%加计扣除的比例,否则,也只能享受50%的优惠政策。所以高新技术企业最好能认定为科技型中小企业以通过研发费用的多扣除来降低当期的应纳税所得额。

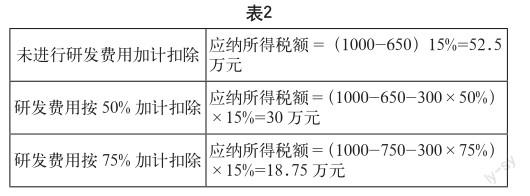

举例:某公司为高新技术企业,2016年收入为1000万元,纳税调整可扣除成本费用为650万元,其中研发费用支出300万元,全部为费用化支出。如表2所示。

研发费用按50%加计扣除后相比未进行加计扣除可享受税收优惠12.5万元,而科技型中小企业研发费用按75%加计扣除后可享受税收优惠再增加11.25万,即总共可享受税收优惠23.75万元。

2.3 利用经营地点的优惠政策进行纳税筹划

如果企业想新成立符合国家规定的高新技术企业,可以考虑在高新技术产业开发区内成立公司,从而享受税收优惠政策。税法规定,在经济特区和上海浦东新区内取得的所得,实行“两免三减半”的优惠政策;北京市中关村针对高新技术企业实行“三免三减半”,且是在15%的基础上减半征收即7.5%,而且规定出口产值在总产值的40%以上的减按10%征收;深圳实行“两免八减半”,出口产值在总的70%以上的按10%征收企業所得税,且规定有自主知识产权的享受“五免三减半”。由此可见,高新技术产业开发区是国家针对高新技术企业税收优惠政策的主要实施区,对于高新技术企业来说,不仅仅是为了税收筹划更是为了一个更优质的发展环境,选择在经济特区和高新技术开发区经营都是明智的选择。

3 高新技术企业纳税筹划应当注意的问题

(1)纳税筹划作为一种理财手段,也是一种企业筹划活动。科学合理的纳税筹划可以为企业节约税负开支,实现利润最大化,但不科学合理的筹划容易造成偷税漏税,给企业带来负面影响。所以高新技术企业在纳税筹划时应慎重进行,合理利用税收杠杆,平衡各项成本费用和企业节税额的关系,坚持整体原则,根据自身的财务管理的目标出发,结合优势资源,选择能使企业经济效益最大化的纳税筹划方案,做到“节税增收”。

(2)高新技术企业是高风险、高收益的企业,高新技术企业在利用税收优惠政策的同时应当注意由节税收益而带来的风险,提高纳税风险意识。同时要求财务人员具有较高的纳税筹划意识和专业能力,精通国家和各个地区的税收政策并关注其变化动态,掌握最新税务信息,了解企业的经营状况和行业环境,结合企业发展适时对纳税筹划方案进行调整,降低企业税务风险。

(3)高新技术企业的纳税筹划工作要做到事前规划,未雨绸缪。不能在出现税务问题后再进行纳税筹划,在经济事实已经发生后,税收法律上的性质也已基本确定,这时再进行纳税筹划就会提高企业涉税风险,很容易演变为偷税、漏税行为。

参考文献

[1] 梁文涛.高新技术企业的纳税筹划的基本思路[J].财会月刊, 2011(31).

[2] 李晓永.高新技术企业所得税纳税筹划研究[J].中小企业管理与科技,2010(07).

猜你喜欢

河南水利年鉴(2020年0期)2020-06-09

消费导刊(2018年8期)2018-05-25

中国市场(2016年38期)2016-11-15

企业导报(2016年19期)2016-11-05

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年6期)2016-04-21

行政事业资产与财务(2015年23期)2015-10-26