深圳市重特大疾病补充医疗保险制度机制及阶段成效研探

2017-05-17 08:26:35李新强赵忠良孙煌辉李中齐

中国医疗保险 2017年5期

李新强 王 卫 赵忠良 孙煌辉 李中齐

(深圳市人力资源和社会保障局 深圳 518000)

深圳市重特大疾病补充医疗保险制度机制及阶段成效研探

李新强 王 卫 赵忠良 孙煌辉 李中齐

(深圳市人力资源和社会保障局 深圳 518000)

深圳市基于本地实际,创新贯彻国家大病保险政策精神,探索“政府主导型商业健康保险”新模式,构建基本医疗保险、地方补充医疗保险、重特大疾病补充医疗保险的三层次医疗保险制度体系,为罹患重特大疾病的参保人精准减负。本文就重特大疾病补充医疗保险的设计思路、制度特点和机制等细节以及阶段成效作专题研探。

重特大疾病补充医疗保险;制度机制;成效

深圳市重特大疾病补充医疗保险(以下简称重疾补充保险)于2015年11月1日落地实施,随即引起了业内各方的高度关注。

1 基本情况

1.1 设计思路

在深圳市原有基本医疗保险(以下简称基本医保)和地方补充医疗保险(以下简称地补医保)基础上作进一步延伸和补充完善,通过社会医疗保险参保人(以下简称参保人)自愿投保筹资,构建第三层次的医疗保障制度,对罹患重特大疾病参保人进一步精准减负。

1.2 制度特点

2015年4-10月陆续制定出台《深圳市重特大疾病补充医疗保险试行办法》(深人社规〔2015〕7号)(以下简称《试行办法》)及其相关配套文件。重疾补充保险制度主要特点:一是坚持政府主导,以政府采购确定保费标准,中标商保公司自负盈亏、保本微利承办;二是采取自愿投保原则,制度柔性覆盖全市参保人;三是采用医保个人账户、个人自费、福彩基金、残保金支付等多渠道筹资模式,周全考虑特困人群投保;四是减负精准、力度大,对年度住院在医保目录范围内个人自付万元以上部分赔付70%(无年度赔付限额)(以下简称待遇一);对治疗肺癌、乳腺癌、肠癌、白血病、强直性脊柱炎、精神分裂症等大病的11个医保目录外高值药品费用赔付70%(年度赔付限额15万元)(以下简称待遇二);五是一站式理赔服务,参保人便捷享受保险待遇。

1.3 承办机构

2015年9月,平安养老保险股份有限公司深圳分公司以20元/人/医保年度的竞价中标,承办2015年7月至2018年6月合同周期保险业务。

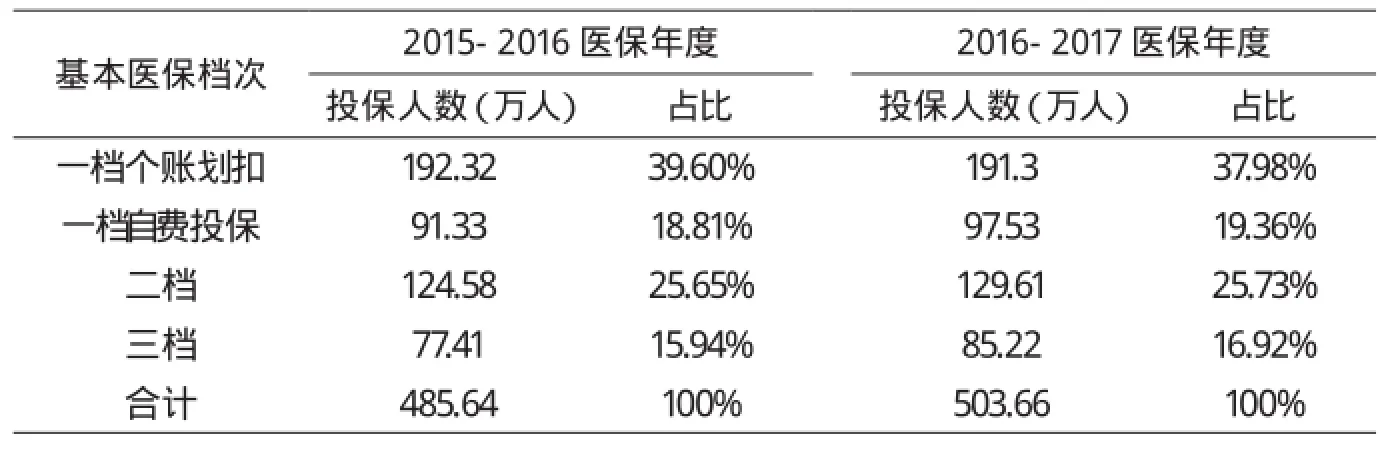

表1 两个医保年度重疾补充保险投保人数量、年龄结构

表2 两个医保年度基本医保各档参保人投保重疾补充保险情况

表3 两个医保年度重疾补充保险投保方式细分

2 阶段成效

2.1 投保情况

2.1.1 投保人年龄结构

据表1,前后两个医保年度投保人数量保持相对稳定,均以19-45岁年龄段为主,占比均约75%,与本地参保人年龄结构分布基本契合。

2.1.2 投保构成

据表2,前后两个医保年度基本医保各档参保人投保重疾补充保险的数量占比相对稳定,其中一、二、三档参保人数量构成比例均约为6∶2.5∶1.5;个人账户划扣投保的一档参保人约占当期医保年度总投保人数的4成;二、三档参保人投保占比偏低,合计约占当期医保年度总投保人数的4成。

2.2 承保效率

据表3,前后两个医保年度通过个人账户划扣、团体自费以及个人自费方式投保的人数及其占比变动均不显著,其中通过个人账户划扣投保(注:均由深圳市社保经办机构统一线上划扣)的人数占比均接近40%。2015-2016医保年度因项目实施进度紧,承办机构通过邮件预承保加线下延后手工办理方式承接团体自费投保,通过手机APP、微信公众号、网站等多个途径线上承接个人自费投保,因此线上投保人数比例较低,占67.38%;2016-2017医保年度承办机构开发线上团体投保便捷办理程序,线上方式投保人数总体比例跃升到99.72%。

2.3 总体收支(截至2016年10月31日实际收支数据)

表4 两个医保年度重疾补充保险资金总体收支

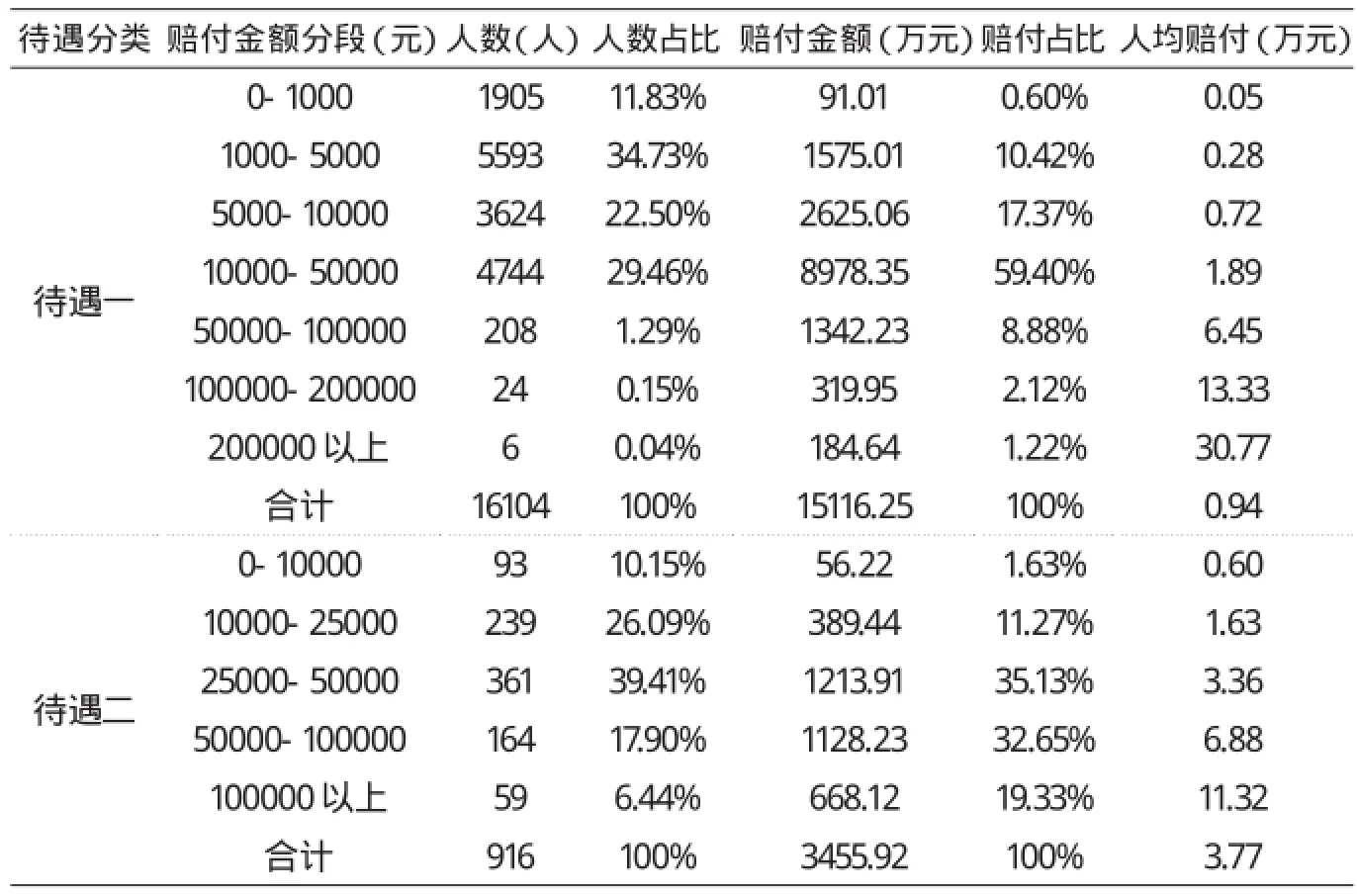

表5 两项待遇赔付情况

表6 两项待遇受益人年龄结构

据表4,2015-2016医保年度重疾补充保险资金赤字3206.85万元(注:重疾补充保险待遇赔付延续期为一年);2016-2017医保年度重疾补充保险资金尚余6340.49万元。

2.4 待遇赔付(截至2016年10月31日信息系统应赔付数据)

2.4.1 总体赔付

据表5,两个医保年度应赔付总额18572.17万元,共计16710位受益投保人(以下简称受益人),以待遇一的赔付总额和受益人为主,占比分别为81.39%和94.62%;待遇一和待遇二人均赔付额分别为0.94万元和3.77万元。

2.4.2 两项待遇受益人年龄结构

据表6,两项待遇受益人年龄跨度大,最小年龄2个月,最大年龄104岁。从年龄结构细分看,受益人和赔付金额均以31-60岁年龄段为主,占比均超过6成。

2.4.3 两项待遇赔付金额

据表7,待遇一受益人获赔付1万元以下、1万元-10万元和10万元以上的分别为11122人、4952人和30人,占比分别为69.06%、30.75%和0.19%。待遇二受益人获赔付1万元以下、1万元-10万元和10万元以上的分别为93人、764人和59人,占比分别为10.15%、83.40%和6.44%。

2.4.4 赔付个案

待遇一:邓某,女,5岁,2015年4月参加基本医保二档。2015年8月确诊白血病,后转诊市外医院行骨髓移植术治疗,2015-2016医保年度住院医疗费用合计1586947.11元,其中基本医保和地补医保报销223374.07元,医保目录内个人自付1059747.44元(其中超年度医保封顶线个人自付929677.92元),待遇一共赔付734823.21元。

待遇二:杨某,男,66岁,基本医保一档参保人。2015年6月确诊为结肠癌多发转移。2015年12月审核通过 “安维汀(贝伐珠单抗)”使用申请。2015-2016医保年度共申请赔付“安维汀”48支,费用总额241788元,待遇二按封顶线赔付150000元。

2.5 理赔方式(截至2016年10月31日已完成支付数据)

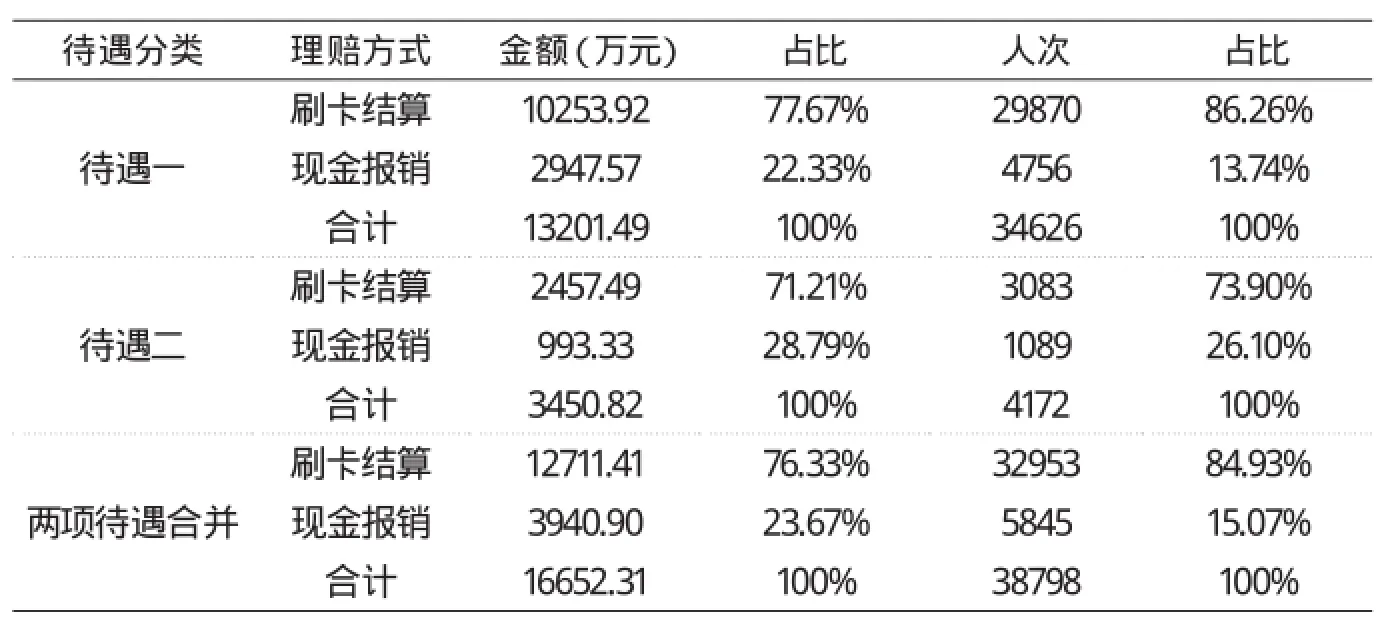

据表8,受益人均一站式、便捷获取相关保险待遇,其中84.93%的人次在两定机构以刷卡结算方式即时获取赔付,15.07%的人次在社保经办机构和承办机构合署办公的线下网点以现金报销方式一站式获取赔付。

表7 两项待遇受益人赔付金额

表8 两个医保年度重疾补充保险投保人待遇理赔方式情况

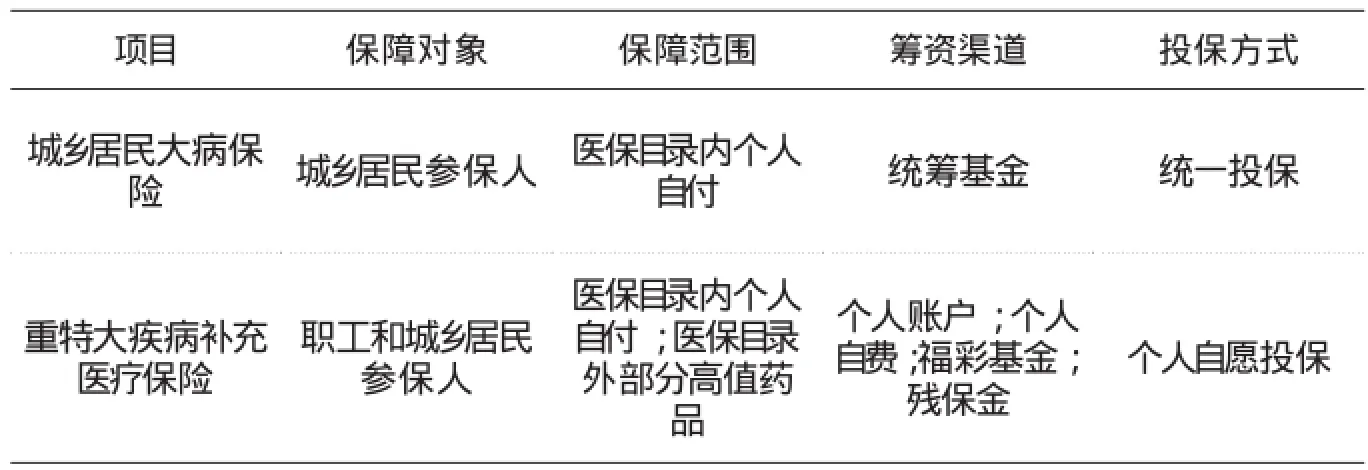

表9 重疾补充保险与大病保险主要不同点

3 讨论

3.1 重疾补充保险是“政府主导型商业健康保险”模式的新探索

基于本地人口结构特点和经济社会发展水平,经过二十余年的探索实践,在试行重疾补充保险制度之前,深圳市已形成较为成熟的一体、双层、三档的社会医疗保险体系,即以基本医保和地补医保两层次保障制度、三个档次的参保缴费及待遇享受机制,一体全面覆盖本市城镇户籍的职工和居民以及非本市户籍的在深务工人员。

深圳市未完整对接实施大病保险政策主要基于以下原因:一是从原有制度建设看,深圳市不具备完整对接实施大病保险的制度基础。深圳市自1992年起历经前后两次农村城市化改造,至2004年后已无本市农村户籍人员,因此从未实施新农合制度;深圳市实施职工和居民一体化的社会医疗保险体系,未对本市户籍城镇居民单独建立城镇居民基本医保制度。因此在原有制度基础上,深圳市完整对接实施大病保险存在极大障碍、难以实现。二是从原有制度设计看,深圳市对大病保险保障对象已作出有效的制度安排。自2014年颁布实施的《深圳市社会医疗保险办法》(深府令第256号,以下简称《办法》)起,地补医保在制度设计上已达到对参保人群的全覆盖,成为基本医保制度的有力补充,形成社会保险体系下的基本医保和地补医保双层保障制度,实际上已实现大病保险对保障对象的制度覆盖要求。三是从原有制度保障水平看,深圳市已超前实现大病保险的保障水平要求。经过近十年来的努力,基本医保和地补医保对参保人政策范围内大病医疗费用的整体报销比例均已超过80%,2014年已达到87.78%,原有制度保障水平已远超大病保险的保障水平要求。

重疾补充保险与大病保险的保障方向、对象、范围、水平以及运作模式等方面一致或全面覆盖后者(两者主要不同点见表9),所采取的多元自费筹资、个人自愿投保方式以及商保公司自负盈亏承办等方面则具有突出的商业健康保险特征。学者金维刚和梁鸿在实地考察后认为,重疾补充保险坚持医保客观规律大方向,强调医疗保障中的政府定位和个人责任,符合国际上多层次医疗保障的主流趋势;充分结合本地经济社会发展和医保制度建设现状,创新贯彻国家大病保险政策精神,大胆尝试“政府主导型商业健康保险”新模式,有别于国内目前尚在实践的“大病保险社会经办”阶段,为当前一体化、多层次的全民医保制度建设作出了重要探索。

3.2 重疾补充保险践行精准扶贫政策理念,有其建立及进一步完善的必要性

虽然深圳市原有制度已达到较高保障水平,但仍存在部分罹患重特大疾病参保人医疗费用负担较重的现象,重疾补充保险赔付数据即已充分证明这点。因此,深圳市仍有必要在原有保障制度基础上,为参保人构筑精准的第三层次医疗保障制度。重疾补充保险受益人数量及总体赔付金额虽无法与原有保障制度相比,但若无此项制度提供进一步保障,部分参保人家庭可能就此陷入经济困境,出现因病致贫或返贫。实践表明,重疾补充保险以极低的投保成本实现高额的待遇保障预期,对罹患重特大疾病参保人减负精准、力度大,可有效遏制、消除因病致贫返贫社会现象,有必要进一步完善,以持续发挥更好的保障作用。

3.3 制度设计主要考量

3.3.1 个人自愿投保原则

大病保险保障对象仅限于城乡居民,而深圳市社会医疗保险并非按照职工、居民分类,而是实施一体、双层、三档的社会医疗保险制度,参保人(除本市户籍职工外)可在三个不同的缴费以及待遇档次中选择参加,无法完全按大病保险政策处理。因此,重疾补充保险采取了个人自愿投保原则,使本市所有参保人均可参加,在制度上达到对全人群的柔性覆盖,仅是保费资金来源有所不同。

3.3.2 多渠道筹资方式

深圳市在原有双层保障制度基础上已实现较高待遇水平,因此不宜再以医保统筹基金来支付参保人的缴费。采取多渠道筹资可将所有参保人纳入保障范围,避免医疗保险改革走向过度福利化道路,有利于消减、活化本市目前过高的个人账户积累。基本医保一档参保人个人账户余额达到本市上年度在岗职工年平均工资5%以上的部分,可用于划扣投保;特困群体由政府通过福彩基金和残保金统一解决保费来源;其余人员自愿选择参加,由其现金支付保费。通过政府采购竞标,重疾补充保险保费标准大幅度降低至20元/人/医保年度,实践证明参保人完全能够接受个人自愿自费投保。

3.3.3 精准保障机制

一是以《试行办法》第五条“本市户籍已参加基本医保的享受最低生活保障待遇的非从业居民、孤儿、优抚对象及重度残疾居民,分别由民政部门、残联统一办理参加手续,保险费由其原缴纳基本医保的渠道支付”的规定,针对特困群体提供特殊保障;二是以《试行办法》第七条“在同一社会医疗保险年度内,参保人住院时发生的医疗费用,按《办法》规定属于社会医疗保险目录范围内、且应由其本人自付的部分累计超过1万元的,超出部分由承办机构支付70%”的规定,筛选待遇一目标受益人群;三是通过《深圳市重特大疾病补充医疗保险药品目录》品种的严格遴选并制定相应限制支付范围,精准指向待遇二目标受益人群。

3.4 资金收支风险

重疾补充保险资金收支平衡受到保费标准确定、投保人数量以及就医需求释放、政策福利洼地效应、健康人群观望投保等多方面因素的综合影响,在市场化运作过程中做好相关风控措施尤为重要。2015-2016医保年度重疾补充保险资金已赤字3206.85万元,2016-2017医保年度资金赤字规模预计与上一医保年度相当,资金收支状况亦不容乐观。为保障此项政策性医保制度健康、可持续地市场化运作,承办机构应针对投保数量偏低的基本医保二、三档参保人群,进一步加大政策宣导力度,努力拓升投保人数量。深圳市人社局拟针对政府采购、承办运营等环节进一步完善相关风控和监管措施,并审慎考量、建立健全合理的资金收支风险分担以及兜底保障机制。

[1]深圳市政府.深圳市社会医疗保险办法(深府令第256号)[Z].2014.

[2]沈华亮. 深圳特色的重特大疾病保障机制建设路径及思考[J]. 中国医疗保险. 2013,62(11):19-23.

[3]沈华亮.深圳重特大疾病医疗保障机制建设成效及再思考[J].中国医疗保险,2017,102(2):22-26.

The Research on Mechanism and Stage Effect of Supplementary Medical Insurance System for Serious Diseases in Shenzhen

Li Xinqiang, Wang Wei, Zhao Zhongliang, Sun Huanghui, Li Zhongqi

(Municipal Human Resources and Social Security Bureau of Shenzhen, Shenzhen, 518000)

Based on local situation, Shenzhen has carried out the national spirit of serious illness insurance policy,and explored the new mode of “government led commercial health insurance” . Shenzhen has constructed three level medical insurance system including the basic medical insurance, the supplementary medical insurance and the supplementary medical insurance for serious diseases, effectively alleviating the economic burden of the insured person suffering from serious illness. This paper makes a special study on the design ideas, system characteristics and mechanism of the supplementary medical insurance for serious diseases, as well as the stage effect.

supplementary medical insurance system for serious diseases, institutional mechanism, effect

F840.684 C913.7

A

1674-3830(2017)5-29-5

10.19546/j.issn.1674-3830.2017.5.006

2017-3-27

李新强,深圳市人力资源和社会保障局医疗与生育保险处主任科员,主要研究方向:医疗保险。

猜你喜欢

浙江档案(2023年2期)2023-10-07 05:15:12

中国外汇(2020年24期)2020-11-28 00:58:29

法制博览(2020年1期)2020-02-25 13:30:44

中国外汇(2019年6期)2019-07-13 05:44:18

基层中医药(2018年3期)2018-05-31 08:52:12

黑龙江省人民政府公报(2017年13期)2017-10-16 01:42:06

海峡姐妹(2016年4期)2016-02-27 15:18:40

中国卫生(2015年9期)2015-11-10 03:11:20

中国卫生(2015年6期)2015-11-08 12:02:44

福利中国(2015年5期)2015-01-03 08:41:58