涉上市公司类证券犯罪案件刑事规制现状及对策建议

2017-05-10 09:18:38曹奇珉焦瑞波

上海公安高等专科学校学报 2017年2期

曹奇珉,焦瑞波

(上海市公安局经侦总队, 上海 200083)

涉上市公司类证券犯罪案件刑事规制现状及对策建议

曹奇珉,焦瑞波

(上海市公安局经侦总队, 上海 200083)

现代社会中,上市公司在整个国民经济中已处于极为重要的地位,其能否规范运作、优化运营效能,对充分保护投资者的利益和促进整个国民经济的健康发展都具有极其重要的意义。但是,近年来上市公司违法犯罪问题日趋增多,已严重侵犯了其他市场经济主体的合法权益。因此,如何对上市公司的经营行为进行有效规制,已成为执法机关共同面临的重要课题。

上市公司;证券犯罪;刑事规制

近年来,随着我国资本市场的迅猛发展,加之股票发行工作的不断深入推进,上市公司数量剧增。随着上海建设国际金融中心的步伐不断加快,上海地区上市公司群体也进一步扩大,且行业分布广泛,资产规模大,已经成为上海经济运行中最具发展优势的一个重要组成部分。可以说,在现代社会中,上市公司在整个国民经济中已处于极为重要的地位,其能否规范运作、优化运营效能,对充分保护投资者的利益和促进整个国民经济的健康发展都具有极其重要的意义。但作为一个理性的经济人,上市公司总是在市场中追逐自身利益的最大化,违规运作、违法经营、虚假披露等情况不断涌现,尤其是在经历了股市震荡期后,上市公司违法犯罪问题逐渐暴露,严重侵犯了其他市场经济主体的合法权益。因此, 如何对上市公司的经营行为进行有效规制,已成为执法机关共同面临的重要课题。

一、当前我国上市公司现状

(一)全国上市公司情况

随着资本市场的飞速发展,加之IPO再次放开,我国证券市场获得了高速发展,新股数量剧增。目前,沪深两市共有上市公司2969家,累计总股本4.63万亿股,总市值逾46万亿元。

(二)上海地区上市公司情况及分类

近年来,上海上市公司群体进一步扩大,行业分布广泛,资产规模大,经成为上海经济运行中最具发展优势的一个部分。当前,本市共有上市公司228家,占比全国7.9%,总股本0.48万亿股,总市值5.03万亿元,流通市值3.85万亿元。

上市公司家数 总市值(亿元) 流通市值(亿元)数据截至2016年6月30日上海 全国占比 上海 全国占比 上海 全国占比总计 228 7.9% 50,309 10.1% 38,542 10.6%其中:沪市主板 159 14.4% 42,169 14.9% 33,296 15.3%深市主板 2 0.4% 157 0.2% 113 0.2%中小板 28 3.5% 3,459 3.7% 2,244 3.6%创业板 39 7.6% 4,525 8.7% 2,890 9.6%

1.沪深两市上市情况。本市228家上市公司中,在上海证券交易所上市的有159家,在深圳证券交易所上市的有69家。其中,深市69家上市公司中,2家在主板上市,28家在中小板上市,39家在创业板上市。

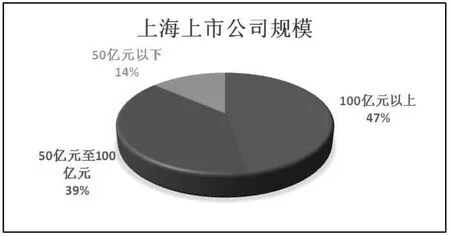

2.规模情况。本市228家上市公司中,公司市值在100亿元以上的有108家,50亿至100亿的有89家,50亿元以下的有31家,总市值占据全国10.1%,整体规模较大。

3.国有上市公司情况。本市228家上市公司中,国有法人持股公司为37家,占比16%,持股数量累计199.75亿股,占比4%。

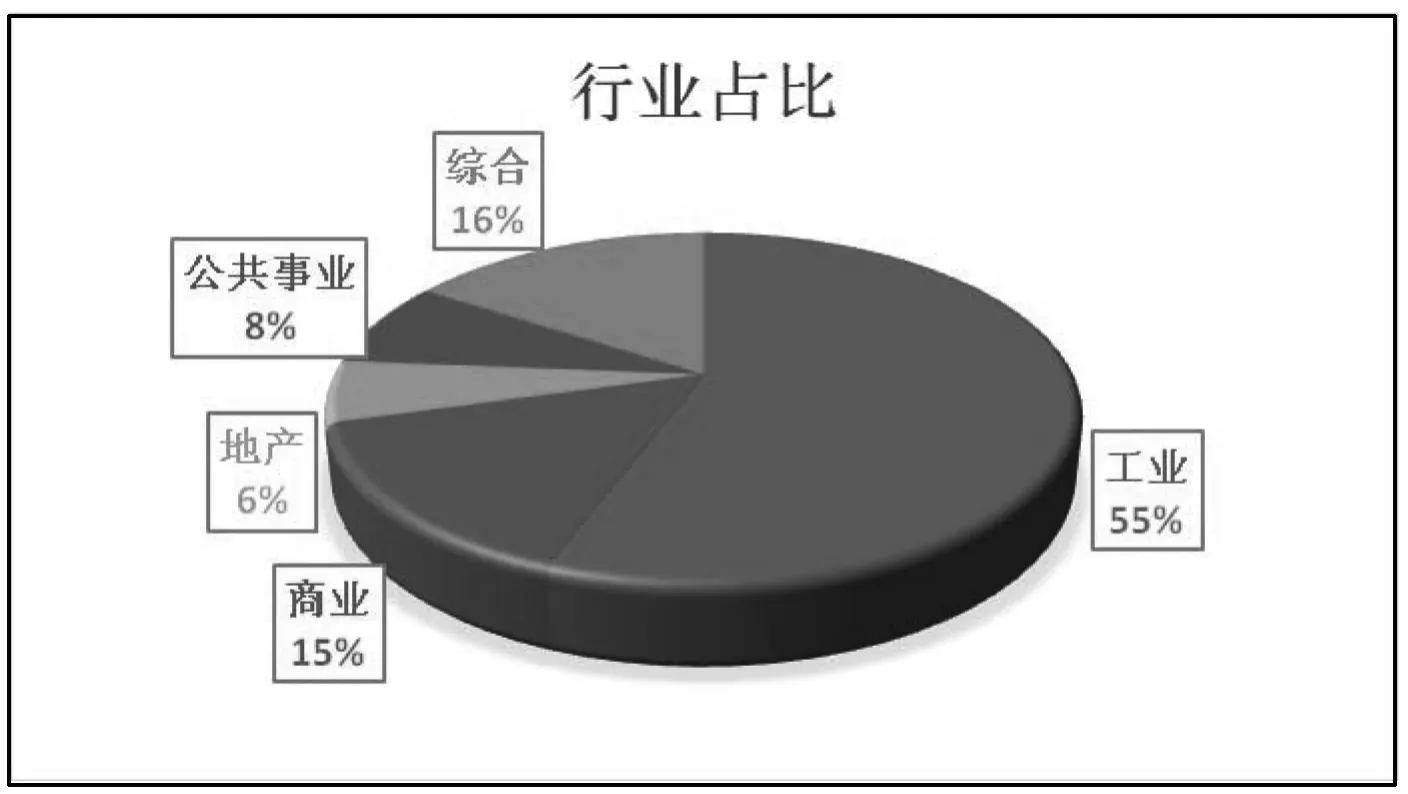

4.工、商行业占比高。根据上市公司行业分类,上海上市企业中,工业类有127家,商业类有34家,地产类有13家,公共事业类有18家,综合类有36家,工、商业上市公司约占据70%。

二、涉上市公司类证券案件司法规制现状及障碍

(一)行政稽查现状

随着证券市场监管体系的逐步完善,以及上市公司数量的稳步增加,证监会处罚案件的数量逐步增加,涉嫌违规行为包括上市公司违法信息披露、内幕交易、操纵、违规交易等,据对2013年至2015年证监会官网公布的违法违规案件的初步统计分析,三年间证监会共公布行政处罚案件290起,案件大致分为9种类型,其中以内幕交易案件的数量最多,有100起;信息披露违法案件和虚假信息披露案件总共有46起,违规交易案件共有55起,违规操纵事件数量共有39起。而其它类型的违规案件数量都相对较少,如虚假交易、虚假信息传播等。

(二)刑事打击现状

上海经济地位在全国举足轻重,经济总量和税收等多项指标全国排名前列。辖区上市公司亦地位显著,上市公司数量多,市值占比超过全国10%。同时,证券公司、基金公司、期货公司等多类重要金融机构的数量均居全国首位。因此,本文对于涉及上市公司刑事打击方面的数据统计分析以上海公安机关近十年的情况为例。

目前,涉及上市公司及其管理人员的刑事罪名主要有内幕交易罪、欺诈发行股票债券罪、背信损害上市公司利益罪等罪名。上海地区近十年侦破的涉及上市公司案件数量如下所示:

序号罪名案件数1内幕交易(涉上市公司高管) 5 2擅自发行股票、公司、企业债券 4 3操纵证券、期货市场3 4背信损害上市公司利益 1 5欺诈发行股票债券 0 6违规披露、不披露重要信息 0 7伪造、变造股票、公司、企业债券 0总计 13

(三)现有刑事规制体系下的查处困境

根据上述上海地区刑事打击的数据可知,近年来公安机关侦办涉及上市公司案件仅有13起,且违规披露、不披露重要信息罪,伪造、变造股票、公司、企业债券罪的罪名均无相应案件,与行政稽查相比,涉及上市公司类犯罪的刑事侦查难度大,成案率低。同时,上海地区已查处的上述13起涉及上市公司案件中,主要以内幕交易案和擅自发行股票、公司、企业债券案与操纵证券、期货市场案3类案件为主,其他罪名案件数量基本为零。总体来说,与行政稽查相比,涉上市公司类证券犯罪案件刑事打击数量较少,甚至部分罪名在近10年内无刑事查处情况。

三、涉上市公司类证券犯罪案件刑事规制阻因分析

(一)刑事司法规制体系与市场发展现状的冲突

1.现有刑事司法体系难以适应形势变化。自我国现代证券期货市场正式建立至今,短短20余年的发展历程,已走完了西方国家100多年的发展历程。正是由于这种快速发展,市场形势发生很大变化,伴随而来的是一些传统类型的证券期货犯罪出现了新的犯罪手段和表现形式,尤其是在2015年“股灾”期间,充分暴露了我国现行证券期货犯罪法律制度存在的不足。现行《刑法》虽经多次修改,但关于证券期货领域犯罪的规定仍然相对滞后,不能适应当前资本市场发展的现实状况。比如在涉上市公司类证券犯罪中,《刑法》第182条操纵证券期货市场罪中,仅列举了三类操纵情形;而在最高人民检察院、公安部《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》第39条中,关于利用资金优势操纵证券认定标准,在实践中已很少见。即使在有关该罪名的两高司法解释中,对于上市公司单独或联合他人,利用信息优势连续买卖、滥用技术优势交易、跨市场操纵,亦难以认定适用,往往需要使用“兜底”条款才能进行认定和处罚。而“兜底”条款的适用,又往往会引发刑事执法各部门间(公检法)的争议和市场的质疑,影响执法效果。

2.行政法规与刑事法律存在边际冲突。目前,对上市公司主要采取以规则为基础的司法规制模式,其基本框架是以《公司法》《证券法》《刑法》相关条文及国务院相关条例为核心,以行政部门制定的部门规章和规范性文件以及交易所的规则、细则为补充。但目前证券法律框架体系未统一,存在监管的边际冲突,而在涉及上市公司的证券类违法犯罪监管中,同样存在该情况。比如《刑法》第169条之一规定的“背信损害上市公司利益罪”中内容,证券行政法规中尚未明确纳入规制。

3.罪名设置与适用认识的矛盾。《刑法》中虽已对涉及上市公司类证券犯罪案件作了相关罪名的设置,但由于法律条文描述简单,往往在实践中难以准确适用,因此导致部分罪名所涉及的案件极少,影响了《刑法》对犯罪行为的规制作用。比如,为解决中小微型企业融资问题,2012年证监会推出了“中小企业私募债”这一新品种债券。该种类债券主要采用非公开方式向合格投资者(以机构为主体)发行,且采用在上海证券交易所、深圳证券交易所备案方式,与传统债券差异较大,亦无相应法规予以监管,导致近期此类债券大规模爆发兑付危机。但中小企业私募债是否属于《刑法》第160条欺诈发行股票、债券罪的规制范围,争议较多、分歧较大。又如,《刑法》第161条违规披露、不披露重要信息罪中对于“重要信息”的认定标准较为模糊,导致实践中难以参考认定。

(二)司法资源的有限性与市场主体快速发展的矛盾突出

随着证券资本市场的加快创新发展和扩大双向开放,刑事打击和监管力度日趋加强,证券领域犯罪呈现出“犯罪行为频发”“作案手段更趋隐蔽”“法律问题日趋复杂”“犯罪破坏极其严重”的态势。同时随着重启IPO进程,目前上市公司已接近3000家。当前以规则为基础的模式,面对快速增加的上市公司数量和类别,刑事打击工作量成倍增长,司法应对资源能力饱和,刑事打击边际效应下降。证券领域犯罪高度专业化,对案件证据规格要求极高,侦办周期长、取证难度大,证券犯罪打击力量的专业化、职业化备受考验,在一定程度上确实难以应对证券领域犯罪的严重态势。

(三)传统行刑衔接模式在证券犯罪领域遇到瓶颈

受制于证券领域犯罪侦查专业力量不足、信息数据获取困难等原因,加之侦查人员往往未能深入上市公司核心圈,致使打防证券犯罪传统模式一般为行政稽查部门将线索移送经侦部门。此类证券犯罪打防模式,往往造成被动受案、介入滞后、效率不高等情形。单纯依靠证监部门移送的被动受理模式,使得犯罪线索来源渠道单一,难以靠前发现犯罪线索,易导致证券犯罪活动滋生蔓延,打击之时该类犯罪已造成破坏性后果。而刑事介入滞后,易造成对客观证据无法落地查证,也给犯罪嫌疑人串供、毁灭或伪造关联证据、转移、隐匿资金提供了充足时间,甚至导致主要犯罪嫌疑人潜逃境外、逃避法律制裁的不良后果。比如,2016年5月至9月间,某地公安经侦部门接受证监部门移送的3起案件中,主要犯罪嫌疑人均已潜逃境外,给刑事打击带来诸多障碍。

四、完善涉上市公司类证券犯罪案件刑事规制对策建议

(一)做好证券市场法律顶层设计,修改完善上市公司行刑规制法律体系

从境外成熟市场关于证券期货犯罪法律规制的经验来看,证券期货犯罪法律往往伴随证券期货市场的变化而发展,并且普遍经历了罪名体系不断充实、构成要件不断完善、刑罚罚则不断强化的历史过程。比如在1929年至1933年的经济危机之后,美国1934年证券交易法首次对证券犯罪作了较为全面的规定。英国也相继制定了《防止诈骗(投资)法》《投资业务管理法》等法律,着力防范上市公司的证券市场欺诈行为。2001年安然公司和世通公司证券欺诈案件的发生,又促使美国颁布《萨班斯法案》,对提供虚假财务报告行为予以严格监管。2006年日本颁布《金融商品交易法》,针对虚假陈述、市场操纵等犯罪行为予以严厉打击。可以看到,由于证券市场发展趋势快、变化大等特点,其他国家证券领域相关法律也随之不断完善。因此,适时完善证券期货犯罪的相关规定,强化相关法律责任安排,符合惩治市场证券期货犯罪法律制度建设的普遍规律。

笔者建议,从我国证券期货市场发展的现实需要出发,应构建规制市场参与主体的法律框架体系,统一核心法律的法律条文、罪名设置等,顺畅“行政监管——行政稽查——刑事打击”行刑规制通道。从刑事法律角度来看,涉上市公司证券犯罪罪名应当逐步覆盖,制裁犯罪行为要有法可依。而在罪名适用的实务操作性方面,亦不应当依靠司法解释来予以解决,故应在对证券市场发展形势作前瞻性分析和实务调研后,逐步推动证券行刑规制法律体系的建设。

(二)顺畅行刑衔接模式,提升刑事司法打击效能

在证券违法犯罪案件查处中,证券监管部门与公安经侦部门已越来越重视行刑衔接工作,线索移交通道也较为畅通,工作合力不断提升,但执法联动的效能仍未能凸显,往往停留在个案联络层面,未能形成长效机制,现场联动执法还存在刑事打击和行政执法的脱节现象。从笔者参与知识产权犯罪打击工作的经验来看,行刑衔接的合作内涵更丰富,资源共享更顺畅。以上海公安机关为例,已先后与质监、工商、食药监、烟草等10家行政执法部门签订了《信息资源共享协议》,通过定期拷贝数据,双向、及时互通信息,实现资源整合的多赢格局。

笔者建议,在证券违法犯罪案件查处中,借鉴知识产权行刑衔接的模式,逐步完善“事前+事中+事后”的衔接,发挥“打击+服务+参谋”的叠加式效能。一方面,通过整合证监部门和公安机关查办打击的违法犯罪信息,通过综合研判,分析、梳理出高危上市公司、行业分布等系统性风险,及时预警,为有效管控提供支撑。另一方面,统筹证监部门与公安机关的信息资源,对资本市场重大事项进行背景调查,提供决策参谋,并针对各个关键环节,构建全局性衔接体系。

(三)构建专业化、职业化的侦查队伍,高效应对上市公司各类犯罪案件

2015年“股灾”期间,证券资本市场剧烈波动,严重影响了改革发展大局,波及实体经济,对金融安全构成重大威胁,并形成了影响社会稳定的重大隐患。公安机关对“股灾”期间违法犯罪行为进行彻查,严厉查处了一批上市公司操纵证券市场的案件,但仍在一定程度上显现出执法力量前期应对准备不足的情况。因此,应当站在“以经济安全保政治安全”的高度,充分认识到证券期货市场在全国资本市场中的特殊地位,建立一支高规格的证券犯罪侦查专业队伍,有效防范证券资本市场急剧波动对宏观经济、社会稳定和国家安全方面可能产生的复杂影响。2016年5月,上海公安机关专门组建成立了证券犯罪侦查支队;重庆、深圳公安机关也建立了证券犯罪侦查队伍。但应清楚认识到,从全国情况来看,证券犯罪侦查力量仍相对薄弱,与证券领域在整个资本市场中地位尚不相匹配。

笔者建议,在全国范围内要逐步推动专业化、职业化经侦队伍建设。从机构建设来看,应尽快落实机构建制、编制保障、定向委培、专才招募等工作,确保证券领域刑事侦查人力资源到位。从人才资源储备来看,一方面要从外部招募一批具有金融专业背景、熟悉网络技术、研判技术等的专才;另一方面可以通过定向委培、定期培训等方式,提升现有警力的专业素养,选拔一批有志向、有战斗力的人员充实现有证券犯罪侦查队伍。从办案机制来看,传统单部门作战模式已无法应对纷繁复杂的证券犯罪案件,尤其在“互联网+”和“大数据”时代背景下,必须强化多部门“捆绑式”的一体化、数据化作战模式,充分发挥各部门自身资源优势,协同作战。尤其是上海、深圳以及上市公司较多的北京、山东等地,更应强化信息沟通和异地办案协作,共同应对可能出现的新型复杂的证券犯罪形势。

(四)规范市场运行,推动上市公司等市场主体诚信体系建设

近两年,证监部门加大了对上市公司虚假信息披露的查处力度,一大批财务资料、重大信息造假的上市公司被处罚,有些已被移送司法机关。但应该清醒看到,虚假信息披露在整个行业中已普遍存在,而本应置于最后防线的行刑干预手段,现在已经成为纠错的主要手段。上市公司以及整个市场参与者的诚信体系建设,仍未起到前置“防火墙”的作用,市场行业协会亦无法发挥相应的作用,导致投资人对市场投资信心降低。因此,要想真正完善我国资本市场,一个良好的社会信用体系是必不可少的条件。

笔者建议,应引导上市公司做到信守承诺,使信用制度成为建立现代企业制度的重要组成部分,创建一个公开的社会信用信息网络,使交易者双方能够很容易地获得相关的信用信息、降低风险。同步要建立惩罚制度,使失信的成本提高,并让制造虚假信息的失信机构和人员受到严厉的惩罚,以形成一个守信者受益、失信者承担相应责任的良好环境。

(五)强化跨国跨境司法协作,应对新型跨市场上市公司类犯罪

近年来,随着沪港通、深港通的陆续推出,中国证券市场的国际化进程加速,也将香港和内地的金融市场紧密联系起来。可以预见,利用两地证券市场“A+H”股的股价联动性实施的证券期货操纵行为将会出现。不法分子通过操纵单边市场,即可引起两地股价发生重大波动。尤其是对于那些A+H股上市公司,操纵团队通过杠杆资金撬动单边市场股价的巨幅异动,即可在另一边市场获得巨大利益,而由于涉及跨境犯罪,识别难度高,且存在区域法律冲突,监管打击无法有效开展。2014年10月,中国证监会与香港证监会共同签署了《沪港通项目下中国证监会与香港证监会加强监管执法合作备忘录》,为两地证监部门在沪港通下的跨境监管和执法合作奠定了基础,但在不同法律体制情况下,深入推动刑事执法力量的协作,亦更具重要意义。

笔者建议,利用沪港通、深港通合作机会,与香港执法机构开展深度协作。可以通过交流,获取并借鉴香港证券市场行政稽查、刑事打击的相关经验,了解国际证券犯罪打击理念和先进做法。同时,在案件侦办中,从情报信息互通、协助或联合调查、同步缉捕、协助执行等相关内容上进行深入对接,并对两地行刑查处情况予以互认。再者,在预警防控中,共同关注跨区域跨市场犯罪的动态,同步对跨境资金开展监控,有力开展风险传导,对市场新兴交易手法共同立项研究,主动应对、有效遏制跨市场证券犯罪的产生和蔓延。

[1] 宋锡祥.海峡两岸证券法律制度之比较[J].现代台湾研究. 2000,(2).

[2] 王越.操纵案的刑法学反思——试论市场操纵犯罪的新类型:基准操纵[J]. 政治与法律.2015 ,(12).

[3] 郑宇.论票据利益偿还请求权的性质及其制度影响 [J].学术交流. 2015 (12.)

[4] 刘宪权.内幕交易违法所得司法判断规则研究[J].中国法学,2015,(6).

[5] 高美静.从电子票据角度谈我国《票据法》改革新思路[J].现代经济信息,2015 ,(23) .

[6] 吉娜.注册制下完善证券发行信息披露制度的对策建议[J].行政与法, 2015,(12).

[7] 叶彤,段华友.我国上市公司投资者权益保护状况调查分析[J].时代金融,2015,(33).

[8] 谢杰.跨市场操纵的经济机理与法律规[J].证券市场导报,2015,(12).

[9] 洪洁,陈少华.终极股权结构、法律制度与股权资本成本[J].会计之友,2016 ,(2).

[10] 张释文.股权众筹的风险防范与立法监管[J].上海人大月刊, 2015,(12).

[11] 金泽刚.打击证券犯罪的价值选择与现实思考[J].江苏警官学院学报,2004,(4).

[12] 吴勋忠.论操纵证券交易价格罪的行为方式[J].湖南省政法管理干部学院学报,2002,(6).

[13]李东方.政府监管的缺陷与证券监管的适度性分析[J].现代法学,2002 ,(4).

[14] 彭立群,陈翊.我国保护证券投资者法律制度的缺陷及其原因分析[J].当代法学,2002,(6).

Regulations on Criminal Securities Cases Concerning Quoted Companies and Countermeasures

Cao Qimin, Jiao Ruibo

(Economic Criminal Investigation Department of Shanghai Municipal Public Security Bureau, Shanghai 200083, China)

In the modern society, listed companies dominate an important place in national economy. Whether they can operate in the standard way and optimize operation efficiency is significant to protecting investors’ interests and promoting healthful development of national economy. However, in recent years the crime committed by listed companies is on the rise, which seriously infringes upon legal rights of market economic corporate bodies. As such, how to regulate quoted companies’ business behaviors becomes an important subject of law enforcement departments.

Quoted Company; Securities Crime; Criminal Regulation

D631

A

1008-5750(2017)02-0024-(09)

10.13643/j.cnki.issn1008-5750.2017.02.003

2017-01-26 责任编辑:何银松

曹奇珉,男,上海市公安局经侦总队九支队副大队长;焦瑞波,男,上海市公安局经侦总队九支队民警。

猜你喜欢

水上消防(2021年4期)2021-11-05 08:51:36

南大法学(2021年4期)2021-03-23 07:56:10

学生天地(2020年2期)2020-08-25 09:03:04

学生导报·东方少年(2019年8期)2019-06-11 11:53:54

刑法论丛(2018年4期)2018-05-21 00:44:30

法治研究(2016年4期)2016-12-01 03:41:40

中国交通信息化(2016年10期)2016-06-08 06:07:18

法哲学与法社会学论丛(2016年0期)2016-04-19 02:07:30

中国卫生(2015年9期)2015-11-10 03:11:24

湖南警察学院学报(2015年2期)2015-08-24 01:44:12