基于EGARCH模型的沪深300指数波动性及其收益率分布的研究

2017-05-03 01:44:28康凯

市场周刊 2017年4期

康凯

基于EGARCH模型的沪深300指数波动性及其收益率分布的研究

康凯

波动率衡量的是资产收益的不确定性,它代表了金融资产的风险,成为金融资产一个非常重要的特征,因此利用金融时间序列对金融产品的波动进行估计和建模不论是在现代资产定价理论方面,还是在风险管理理论方面,都是十分重要且必要的。文章基于沪深300指数的收盘价数据,利用EGARCH模型成功地拟合了其对数化后的收益率数据,并分析了沪深300指数的波动特征。

沪深300指数;EGARCH;杠杆效应;t分布

一、研究背景和意义

随着世界经济的不断增长,各国金融市场不断成熟和完善,金融创新层出不穷,每天都有大量新的金融产品问世,金融产品尤其是股票的收益率是很难预测的,但是收益率的波动率却相对比较容易预测,因此利用金融时间序列对金融产品的波动进行估计和建模不论是在现代资产定价理论方面,还是在风险管理理论方面,亦或是其他相关方面,都是十分重要且必要的。

二、GARCH族模型的简介与发展

(一)ARCH模型

自回归条件异方差(ARCH)模型是Engle于1982年提出的,当时由于该模型能很好地拟合金融资产收益率的时间序列中的异方差问题,迅速在计量经济学理论体系中站稳脚跟,随后被许多实证所证明。Engle和Kraft(1983)指出,ARCH模型对时间序列波动率的拟合程度,在一定程度上取决于能得到的信息的完整度。其数学表达如下:

ARCH模型也仅仅是一种比较简单的线性模型,对金融市场的时间序列数据拟合能力有限,为了弥补理论与现实的差距,ARCH模型有了进一步的扩展与改进。

(二)GARCH模型

Bollerslev(1986)扩展了Engle的原始模型,引入了一种允许条件方差转化为一个ARMA过程的方法。假定,且。由于{ZT}是白噪声过程,所以其条件和无条件均值均等于零。

GARCH模型相对于标准的ARCH模型有很多优点,一个高阶的ARCH模型可能有一个更为简洁且更易识别和估算的GARCH表达式。显然,模型越简洁,对系数的限制越少。当然,GARCH模型也有其限制,为保证条件方差是有限的,GARCH模型的波动方程的所有特征根必须都在单位圆内。

(三)EGARCH模型

Glosten、Jaganathan和Runkle(1994)提出了一个考虑好消息和坏消息对波动不同影响的门限GARCH(Threshold-GARCH, TGARCH)过程,这个模型在一定程度上解决了杠杆效应的问题,但是仍不能突破所有估计系数都为正的问题。Nelson(1991)提出了一个不需要非负限制的表达式,即指数GARCH (EGARCH)模型。

该模型具有以下优点:条件方差为线性对数形式,可以允许系数为负;EGARCH模型使用标准化的rt-1值(即rt-1/ht-10.5),用这种标准化的值能够更准确地解释冲击的大小和持续性;考虑了杠杆效应,如果rt-1/ht-10.5为正,冲击对取对数的条件方差的影响是α1+λ1,反之则是-α1+λ1。

三、EGARCH模型的实证结果

本文选取沪深300指数05.04.08至15.12.31共2610个交易日的日收盘数据。

(一)沪深300指数的统计特性

收盘价很序列明显是非平稳的,所以我们将其收益率构造为rt=100×ln(ct/ct-1)。对新得到的收益率序列进行ADF单位根检验,结果得到统计量的值为-49.07542,其对应的p值为0.0001,在α=0.05的条件下拒绝存在一个单位根的原假设,说明序列平稳。

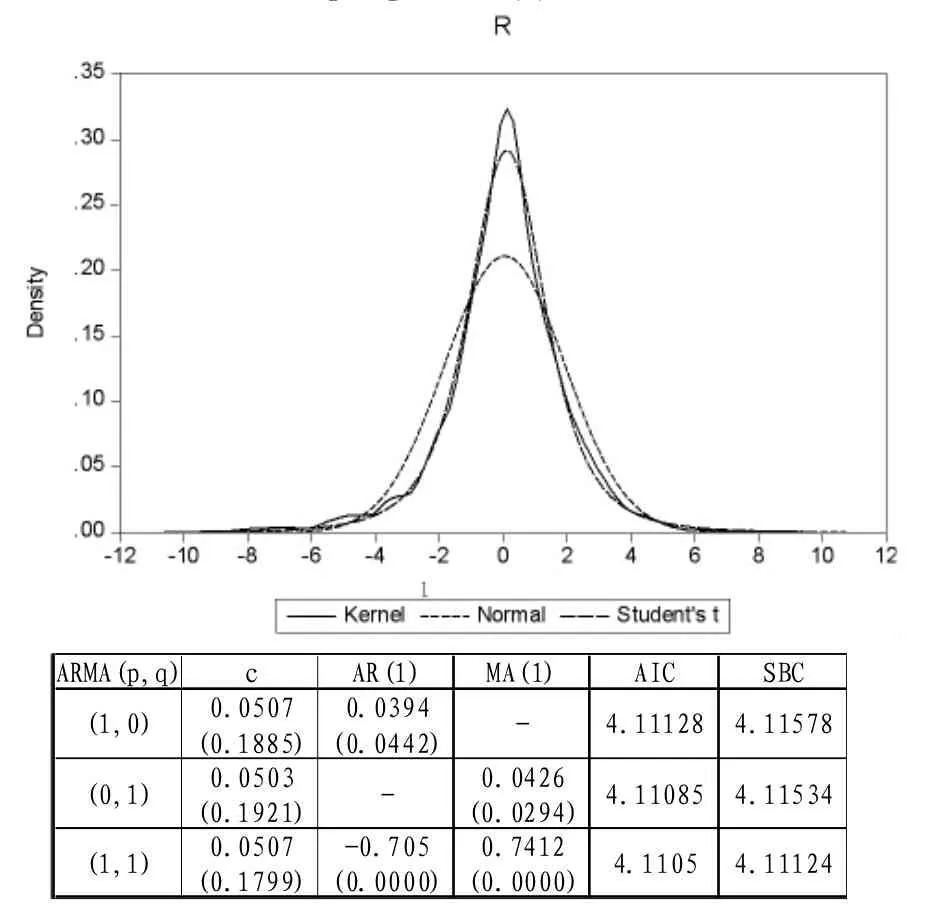

观察序列{rt}的基本统计量,2609个观测值的均值为0.0503,样本标准差为1.0890,同时,偏度为-0.4774、峰度为6.0859,呈现尖峰厚尾的特征。从下图可以看出,收益率的分布比正态分布陡峭,与分布的形状更加相似,因此我们猜想,用t分布来估计{rt}序列是有意义的,这在下文中得到了验证。

(二)均值方程的拟合分别构造{rt}序列的ARIMA(p,d,q)模型的几种情况,结果见表1:

表1 几种ARIMA(p,d,q)模型对{rt}序列的拟合情况

ARMA(1,1)的AIC和SBC最小,同时结合简练性原则,可以得出上述均值方程应使用ARMA(1,1)的结论。

(三)EGARCH模型的实现和检验

杠杆效应的存在,使得我们必须用非对称模型来解决收益率序列的拟合。同时,杠杆效应的大小并不只取决于方向,更取决于冲击的幅度。用EGARCH模型来拟合序列的波动方程,同时上文已经证明均值模型为ARMA(1,1)较合适,故整个模型为:

表2 EGARCH(1,1)拟合结果

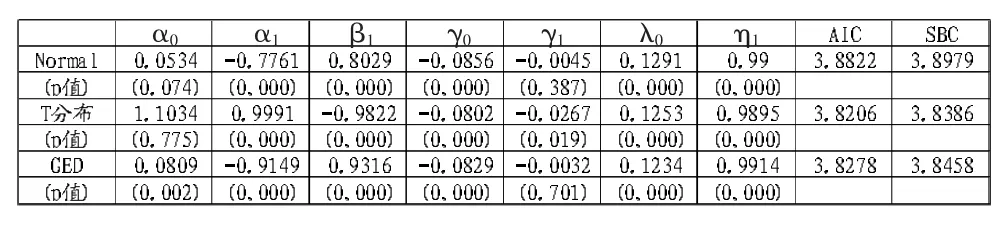

表2中的拟合结果,分别是假设其残差服从正态分布、T分布、GED分布下的结果,无论是哪种结果都不能令我们满意。T分布和GED分布下的拟合结果在AIC和SBC下均比正态分布的结果好,但是在T分布下,均值方程的常数项不显著;在GED分布下,波动方程的的一阶自回归系数不显著。

进一步观察可以发现,对比三种分布,均值方程的常数项在取值较小时会比较显著,换句话说,α0对序列{rt}的影响较小。同理,γ1也具有相同的性质。故考虑令二者系数为零,再次拟合结果见表3。

表3 加入约束后的EGARCH(1,1)拟合结果

再次观察加入限定后的结果,各个系数均有显著性影响,对比三种分布下的AIC和SBC,发现T分布下的情况最好,这也与上文对残差分布的分析吻合。

四、总结

通过以上对沪深300指数的EGARCH实证分析,可以得出以下结论:

(一)对沪深300指数的收盘价进行平稳处理后,其收益率序列在分布上具有尖峰厚尾和波动聚集的特性,通过比较,发现实际观测值并不像我们想象中的一样服从正态分布,而是对于Student-t分布和GED分布具有较好的吻合度。实证结果也证明,在这两个分布的假设下拟合得到的结果较好,其中尤其出色的是Student-t分布。

(二)ARMA(1,1)模型特征如下:根据所建立的ARMA(1,1)模型,AR过程和MA过程出现了共轭复根,此时对数收益率的自相关函数呈现出减幅的正弦或余弦波图像,其中AR过程的周期性约为1,说明对数收益率受自身影响的内生波动周期为1天;MA过程的周期性为1,说明对数收益率受外在影响的外生波动周期为1天。以上结果说明,对数收益率只受上一交易日的内在和外在的影响,这与当前大多数金融分析师认为的资本市场运作规律十分吻合。

[1]Engle R F.Autoregressive Conditional Heteroscedasticity with Estimates of the Variance ofUnited Kingdom inflation[J]. Econometrica,1982,50(4):987-1007.

[2]Bollerslev T.Generalized Autoregressive Conditional Heterosceda sticity[J].Journal ofEconometrics,1986,(31):307-327.

[3]Fama E F.The behavior of stock-market prices[J].Journal of Business,1965,31(5):34-105.

[4]赖艳丽.GARCH模型族在沪深300中的比较研究[J].上海管理科学,2012,(04).

[5]王未卿,李秋梦,邢德鑫.基于GARCH模型族的沪深300波动率实证分析[J].中国证券期货,2013,(05).

康凯,男,河南新乡人,天津商业大学硕士在读,研究方向:数量经济学理论与方法。

F830.91

B

1008-4428(2017)04-73-02

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

数学物理学报(2022年2期)2022-04-26 14:08:06

新世纪智能(数学备考)(2021年9期)2021-11-24 01:14:34

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

新世纪智能(数学备考)(2020年9期)2021-01-04 00:25:12

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

中学生数理化·高一版(2018年10期)2018-11-08 11:06:56

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

高中生学习·高三版(2016年1期)2016-05-30 05:45:06

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:20