中国地级及以上城市城投债承载能力的量化评估与空间格局

2017-04-20 07:22:28刁伟涛王子合

财政监督 2017年7期

●刁伟涛 王子合

中国地级及以上城市城投债承载能力的量化评估与空间格局

●刁伟涛 王子合

本文构建了用于量化城投债承载能力的指标体系,并利用熵值法计算得到我国289个地级及以上城市在2014年的承债能力指数。结果表明,我国城市承债能力具有显著的正向空间关联性,并呈现出东部、中部、西部和东北地区依次逐步减弱的趋势,因此对于城投债的管控治理要有保有压,同时防范重点区域。

城投债 承载能力 空间格局

一、引言

通过融资平台发行城投债是地方政府基础设施建设投资的重要融资渠道之一,尤其是在当前经济下行压力加大、稳增长政策逐步加码的背景下,城投公司面临的融资约束已经明显放松,一个突出表现就是从2015年下半年起,受“43号文”①影响的城投债发行开始回暖,发行数量和规模逐步上升,尤其是2016年第一季度,共发行城投债652支,发行金额6501.6亿元,创下历史新高②。虽然在新《预算法》下城投公司已经不再具备政府融资职能,其债券也不再被纳入政府债务,但是作为由地方政府或其部门设立的、负责运作公益性和准公益性政府投资项目的经济实体,其经营计划和人事安排等都受地方政府干预和控制(钟辉勇和陆铭,2015),其主要收入来源于财政资金拨付,其资产也主要来自于政府注入或划拨,因此其债务承载能力与地方经济发展和地方财力状况等因素实际上是密切相关的。

综合来看,一方面,在经济增速放缓的背景下,地方一般公共预算收入增速在下滑,政府性基金收入尤其国有土地使用权出让收入增长乏力甚至大幅下降;另一方面,城投债的发行仍在大规模进行,其存量规模在不断扩张,这无疑是对地方政府偿债能力的严峻考验。当然,不同城市的经济总量、发展水平、政府财力及其结构是不同的,城投债的存量规模也是不同的,其对城投债的承载能力当然也是不同的,因此有必要以地级及以上城市为对象,构建其城投债承载能力的指标体系,通过量化评估,识别和区分不同城市的承债能力,这对于实现城投债有保有压、全面综合的管控治理无疑具有重要的现实意义。

二、城投债承载能力量化指标体系的构建与测度

(一)指标体系构建

对于我国地方政府偿债能力或债务风险的指标体系构建,已经有大量的文献进行了相关研究,这些研究基本囊括了影响地方政府偿债能力或债务风险的大部分指标,并且全面涵盖了正向指标、负向指标和中值指标,借鉴这些研究并且采纳其关键和重要指标,舍弃次要或重叠指标,本文构建了适合于测度地级及以上城市承债能力的量化指标体系,如表1所示。

在城市城投债承载能力的量化指标体系中分为一级指标和二级指标,一级指标涵盖经济发展状况、财政运行状况和举借债务状况三个方面,其中经济发展状况一级指标包括人均实际GDP、实际GDP增长率、产业结构和固定资产投资率4个二级指标,财政运行状况包括公共财政税负水平、公共财政自给率、人均土地出让收入和土地财政依赖度4个二级指标,举借债务状况则包括负债率、人均债务规模和债务率3个二级指标,合计11个二级指标,基本涵盖了影响城投债承载能力的各方面因素。

表1 地方政府偿债能力量化指标体系

表2 地方政府偿债能力量化指标的权重赋值结果

表3 偿债能力指数前15位城市和后15位城市

在这11个二级指标中,负债率、人均债务规模和债务率为负向指标,意味着该指标数值越大,继续承载债务的能力就越小;土地财政依赖度为中值指标,本文认为这一指标综合反映了城市的发展水平以及地方政府土地出让行为的意愿和能力等,但并不是说该指标数值越大,其债务承载能力越大。一般而言,土地出让规模与一般公共财政规模应该存在一个合理的比例,超过这个比例往往意味着地方政府卖地行为的短期化和冲动性,因此也难以持续,而低于这个比例,则可能意味着城市发展水平的落后以及房地产市场的需求低迷等;其他7个指标均为正向指标。

上述指标的具体计算取值都设定在2014年,其基础数据主要来自于2015年的《城市统计年鉴》和《国土资源统计年鉴》,而城投债数据则来自于万得(WIND)数据库。需要说明的是,本文主要分类汇总了地级及以上城市的城投债数据,对于省属或省级城投公司,因为无法估算具体到地级市的城投债规模,因此不予考虑。同时与其他指标相对应,城投债选择的是2014年底的存量规模,利用2010-2014年每年发行的城投债规模加总得到③。

(二)熵值法、权重赋值与评价指数测算

熵值法是一种根据各个指标自身所提供的信息来计算其权重的数学方法,指标值之间的差异或离散程度用来刻画信息熵,差异程度大,则信息熵值小,意味着该项指标能够提供的信息就越大,权重也越大;反之,离散程度小,则信息熵值大,该项指标能够提供的信息就越小,权重也越小。与其他确定不同指标权重的主要方法相比,熵值法能够有效地避免人为确定权重的主观性,使评估结果更具客观性。

本文基于2014年我国289个地级及以上城市(更新至2014年底,同时不含三沙市、日喀则市和昌都市)的相应数据,对各类正向指标、负向指标和中值指标进行标准化处理,并确定了各分层的指标权重,量化结果如表2所示。

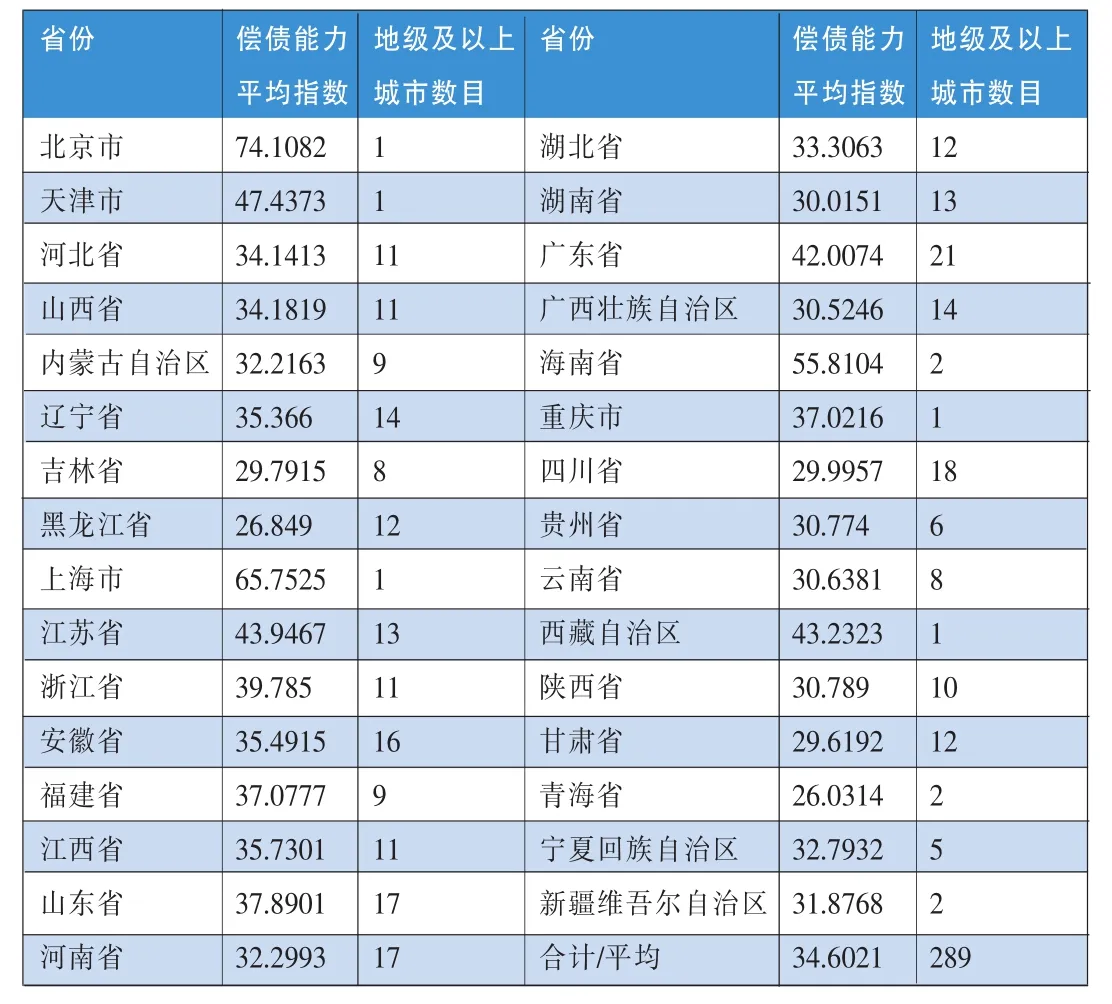

表4 各个省份的城市平均偿债能力指数

图1 我国289个地级及以上城市城投债承载能力的空间分布

利用熵值法测算出各个指标的权重之后,对地方政府偿债能力的量化评级指标进行加权计算,得到2014年我国各个地级及以上城市的城投债承载能力量化估测结果,限于篇幅,本文仅列示其中的前15位城市和后15位城市(如表3所示),以及31个省份(港澳台除外)所辖地级市的平均承载能力指数(如表4所示)④,同时将289个城市划分为四个区间并以地图的形式呈现(如图1所示)⑤。

通过对我国289个地级及以上城市各个指标的权重以及在2014年城投债承载能力估测结果的分析,并结合表3和表4,可以得到如下的总体把握和基本论断:

其一,将289个城市按照承债能力指数进行排序并划分为三组:高承债能力组、中承债能力组和低承债能力组,其与东中西的三大区域划分具有明显的对应性,债务承载能力从东经中到西呈现出逐步减弱的空间分布,这与表4所呈现的各个省份地级市平均偿债能力指数、与图3所呈现的空间分布也是相印证的。

其二,从表3可以看出,承债能力高的城市基本是直辖市、省会城市或计划单列市,但是如果单看其举债情况,相应的指标(负向指标)并不低,这在很大程度上意味着其经济发展水平和财政运行状况可以支撑起相对较高的债务规模,因此衡量估测承债能力的更重要指标是经济发展水平和财政运行状况,这与表2中两个一级指标的较高权重也是吻合一致的。

其三,东北地区的城市承债能力已与西部地区基本相当,尤其是吉林省和黑龙江省,整体上已经弱于西部地区,因此从承债能力而言,东部、中部、西部和东北地区应该是更为合理的区域划分,而东北地区的债务问题尤其要得到高度的重视⑥。

三、我国城市城投债承载能力的空间关联分析

上文对我289个城市城投债承载能力的空间分布进行了阐述,但是分析只是初步的,对其指数区间的划分也不一定科学严谨,同时空间分布并不等同于空间关联或空间自相关,后者是用来分析空间分布规律或其格局的更科学方法,一般用莫兰指数(全域莫兰指数和局域莫兰指数)这一统计量来分析刻画空间变量的关联性或自相关性。

(一)全域空间关联性分析

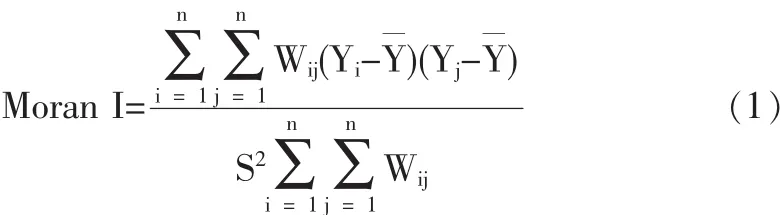

全域空间关联性分析研究的是整个区域内所有地理或空间单元的整体空间关系,或者说是平均关联程度,其对应的是全域莫兰指数,计算公式如(1)所示:

表5 城市承债能力的空间关联性检验

图4 城市承债能力的局域莫兰指数散点图(W1和W2)

在空间关联性分析中,空间权重矩阵的确定是其前提和基础,考虑到各个城市的偿债能力在地理上的分布聚集状况,本文主要利用空间相邻性来刻画其空间权重矩阵的,即如果i地区与j地区有共同的边界,则为相邻地区,其矩阵元素Wij设为1,否则设为0,如果i=j,W1,ij设为0,该空间权重矩阵记为W1。同时,考虑到本文所考虑的289个地级及以上城市并不是我国地理区域的全部,70多个自治州、地区、盟以及省直辖的县级市并不在其内,而后者占据了我国很大比例的地理区域(尤其是西部地区),边界相邻不一定适合289个城市空间关联关系的实际状况,其中也有很多彼此孤立的城市,因此本文进一步考虑K个相邻单元的空间权重矩阵构建思路。在二元相邻空间权重矩阵的计算中,每一个地理单元的平均相邻要素数目为4.9,因此本文取K=5,该空间权重矩阵记为W2。在W1和W2下,城市承债能力的空间关联性及其检验,如表5所示。

通过表5可以看出,我国各个地级及以上城市的承债能力具有显著且正向的空间关联性,在W1下莫兰指数值为0.2553,在1%的置信水平下显著为正,在W2下莫兰指数值为0.3375,在1%的置信水平下显著为正。

(二)局域空间关联性分析

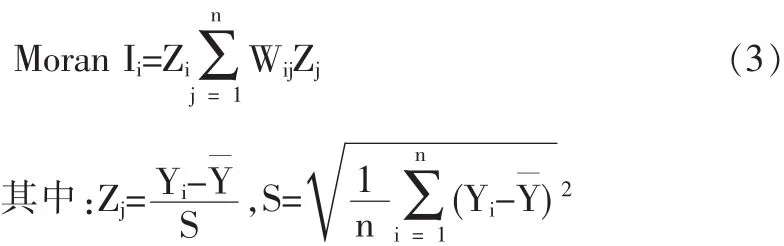

全域空间关联性分析能够揭示出相应变量在空间整体上的平均关联性,但是在一般情况下,关联性是存在空间差异的,也就是说,不同局域的空间单元关联性可能会有所不同,因此需要进一步利用可以刻画空间关联性的局域指标,来进行以某空间单元为中心的空间关联性分析,从而更好地识别城市承债能力的空间关系。一般利用局域莫兰指数来分析局域空间关联性,其计算公式如(3)所示:

局域莫兰指数可以反映一个空间单元与其相邻单元的平均值来说是属于正向关联的“高高聚集”或“低低聚集”,还是属于负向关联的“高低聚集”或“低高聚集”,本文利用GeoDa软件绘制局域莫兰指数的散点图(如图4所示),第一象限(HH)代表了高指标值的区域单元被高指标值的区域包围,第二象限(LH)代表了低指标值的区域单元被高指标值的区域包围,第三象限(LL)代表了低指标值的区域单元被低指标值的区域包围,第四象限(HL)代表了高指标值的区域单元被低指标值的区域包围,可以看出更多的城市分布在空间正向关联的第一象限和第三象限⑦。

四、结论与启示

本文主要参考借鉴国内对省份偿债能力指标体系的相关研究,构建了适合于量化城市城投债承载能力的两层指标体系,利用熵值法计算了其一级指标和二级指标的权重,并最终计算得到我国289个地级及以上城市城投债承载能力指数。结果表明,289个城市的承债能力具有显著的正向空间关联性,并且与东中西的三大区域划分具有明显的对应性,从东到西逐步趋弱;同时,承债能力高的城市基本是直辖市、省会城市或计划单列市,表明在当前的债务规模下,较高经济发展水平和良好财政运行状况的城市仍然具有进一步增加负债的空间;最后,东北地区的城市承债能力已与西部地区基本相当甚至更低,要重点防范这一区域发生系统性的债务风险。

上述基本论断对于城投债的治理管控也具有一定的政策启示,虽然在新《预算法》下城投公司已经不再具备政府融资职能,城投债也不再被纳入政府债务,但是其作为地方政府推动基础设施建设的经济实体这一职能基本没有变化,只要地方政府承担促进经济建设和推进城镇化等职责,城投公司的融资需求就必然是客观存在的,尤其是在当前稳增长的背景之下。当然,城投公司政府融资职能的剥离必然会对其融资能力造成影响,地方政府利用财政担保和财政补贴等方式增强其融资能力也基本不再可行。本文认为,增强城投公司融资能力要从财政思路转向资产思路、从政府思路转向企业思路,通过资产划拨等方式向城投公司注入更大规模的经营性资产,既可以提升城投公司的资产规模与质量,也有利于促进城投公司的业务多元化战略或者向产业经营实体转型,从而实现其融资方式的市场化。

(作者单位:青岛理工大学经贸学院、美国东北大学)

注释:

①“43号文”是指国务院在2014年10月2日发布的《关于加强地方政府性债务管理的意见》,其核心内容之一是剥离融资平台公司政府融资职能,融资平台公司不得新增政府债务。

②数据来自于招商证券研究报告“城投全面归来、史上最强发行——一季度城投债发行及评级调整梳理”,2016年4月5日。

③根据对WIND城投债数据的相应计算,2010-2014年发行的城投债平均期限为5.22年,2009-2014年发行的平均期限为5.29年,本文取其整数5年,因此2014年底的城投债规模利用2010-2014年这5年的发行规模加总得到。

④为了数值的直观易读,承债能力指数是在原始数据的基础上乘以一万倍。

⑤详细的数据可向笔者索要。

⑥根据招商证券的统计,2015年城投债主体信用评级被调低的城投公司一共18家,其中东北地区就占了8家,这在很大程度上反映出2015年东北地区经济增长和财政收入状况的进一步恶化,也印证了本文的论断。

⑦289个城市的具体局域莫兰指数数值,可向笔者索要。

[1]伏润民,王卫昆,缪小林.我国地方政府债务风险与可持续性规模探讨[J].财贸经济,2008,(10).

[2]郭玉清,袁静,李永宁.中国各省区财政偿债能力的比较与演进:2005-2012[J].财贸研究,2015,(01).

[3]金荣学,张楠,张迪.我国地方政府性债务风险预警模型构建研究[J].湖南财政经济学院学报,2013,(01).

[4]考燕鸣,王淑梅,马静婷.地方政府债务绩效考核指标体系构建及评价模型研究[J].当代财经,2009,(07).

[5]缪小林,伏润民.我国地方政府性债务风险生成与测度研究[J].财贸经济,2012,(01).

[6]裴育,欧阳华生.地方债务风险预警程序与指标体系的构建[J].当代财经,2006,(03).

[7]卿固,赵淑惠,曹枥元.基于逐级多次模糊综合评价法构建地方政府债务预警模型[J].农业技术经济,2011,(02).

[8]王晓光.地方政府债务的风险评价与控制[J].统计与决策,2005,(09).

[9]谢虹.地方政府债务风险构成及预警评价模型构建初探[J].现代财经,2007,(07).

[10]许争,戚新.地方政府性债务风险预警研究——基于东北地区某市的经验数据[J].科学决策,2013,(08).

[11]伊淑彪.地方政府债务评价指标体系构建及实证分析[J].地方财政研究,2011,(04).

[12]杨林,侯欢.新型城镇化进程中地方政府债务风险的再思考[J].财经论丛,2015,(05).

[13]钟辉勇,陆铭.财政转移支付如何影响了地方政府债务[J].金融研究,2015,(09).

猜你喜欢

——以福建省为例

长春金融高等专科学校学报(2018年6期)2019-01-03 07:43:38

——以福建省为例

新疆财经(2018年6期)2018-12-29 01:47:00

红土地(2018年7期)2018-09-26 03:07:26

中成药(2017年3期)2017-05-17 06:09:05

中国卫生(2016年4期)2016-11-12 13:24:16

中国环境监察(2016年12期)2016-10-24 05:29:18

中国卫生标准管理(2015年6期)2016-01-14 05:17:08

名人传记·财富人物(2015年1期)2015-03-16 14:27:15

中国卫生(2014年4期)2014-12-06 05:57:16

清风(2014年10期)2014-09-08 13:11:04