海南离岛免税政策调整效应的实证研究

2017-04-14 08:48:02张应武刘家诚

海南大学学报(人文社会科学版) 2017年2期

张应武,刘家诚

(海南大学 经济与管理学院, 海南 海口 570228)

海南离岛免税政策调整效应的实证研究

张应武,刘家诚

(海南大学 经济与管理学院, 海南 海口 570228)

在回顾离岛免税政策调整内容演进和实施效果基础上实证评估了政策和免税店经营策略调整的影响,结论是:海南离岛免税取得了一定效果,但仍有较大释放潜力;提高免税限额对释放游客购物需求作用显著,但若免税限额不变,而仅放宽商品种类和数量限额则影响有限,只会激励消费者购买更多更便宜的商品;改善购物环境或引入更多高端免税品牌能促进购物人数和销售金额增长,进而显著提高免税商品销售额。

离岛免税;政策调整;效应评估

2016年1月28日,财政部发布了《关于进一步调整海南离岛旅客免税购物政策的公告》,对海南离岛免税政策部分内容进行新的调整,这是国家对此项政策内容的第三次调整。在不到5年的时间内如此密集地调整此项政策,既反映了国家在旅游购物政策推进问题上的积极稳妥策略,更反映了旅游购物退免税政策作为国家重要旅游公共政策积累经验的迫切需要。

近年我国出境旅游飞速发展,2010年国内居民出境人数为5 738.65万人次,而2015年已达到1.2亿人次,5年时间实现翻番,继续保持着出境旅游人数和境外旅游消费世界第一的位置。据自由行服务平台蚂蚁窝旅行网、今日头条与中国银行银行卡中心联合发布的《全球旅游购物报告2015》显示,53.6%的中国游客出境游以购物为主要目的,平均购物费用占人均境外消费支出的55.8%*珺言. 2015全球旅游购物报告发布[N]. 人民日报海外版,2015年11月7日.。出境购物旅游的井喷发展,不仅导致我国旅游服务贸易长期逆差,也导致了国内相关领域税收和就业的大量流失。数据显示,我国旅游服务贸易自2009年由顺差转为逆差以来,逆差规模呈扩大化趋势,2014年已达到6 630.8亿元人民币,占我国服务贸易逆差总额的71.5%。游客之所以将国内消费需求转移到境外旅游目的地,一个重要原因是目前境内销售的进口商品在征税(包括进口关税、增值税、消费税等)后与境外相比存在较大的价差。在此背景下,有学者呼吁要以免税为主导的旅游购物政策创新破解旅游服务贸易逆差的扩大化[1];在政策层面,国家在海南离岛免税政策试点经验基础上,于2015年5月决定恢复和增加进境口岸免税店,以方便国内消费者在境内购买国外产品。因此,本文研究海南离岛免税政策调整对免税商品销售的影响,不仅将离岛免税政策评估细化到内容条款,以便更加有效地实证评估政策效果,还可为国家继续优化旅游免税购物政策体系提供事实依据和决策参考。

一、文献回顾

购物是旅游六要素之一,旅游购物研究一直是旅游研究的重要领域。在研究内容上,国外旅游购物研究的切入角度经历了从旅游购物向旅游购物者的转变,前者集中研究旅游购物的意义及其对区域经济的影响,旅游购物品及场所的设定、规划和空间布局等,后者集中研究购物者的类型划分、动机、行为、感知、满意度等方面[2];国内研究也基本形成了以商品、行为、市场和产业四个逻辑基点为主题的旅游购物研究体系[3]。在研究方法上,国外研究逐步从描述性、概念性和简单数理统计转变为复杂的数理统计和构建模型为主[2];国内研究也由经验总结、现象描述走上规范演绎、实证分析阶段[3]。尽管如此,国内外旅游购物研究偏重于行为主体的微观层面,一般通过调查问卷收集数据,虽然也有研究从宏观层面实证研究中国省际入境游客购物消费的影响因素[4],但还鲜有研究涉及政策调整对免税商品销售的影响。

但是,在旅游业发展实践中,世界诸多旅游业发达的目的地都将旅游购物退免税政策作为吸引游客和拉动旅游消费的重要手段[5]。大量理论和实证文献都表明,相邻地区的税收差异是促进消费者在低税收地区购物的重要因素[6]。国外学者对美国路易斯安那离境免税项目和德克萨斯消费退税项目的案例研究也发现退免税购物政策能有效提高游客的购物倾向[7-8]。离岛免税政策是从国际通行的境外游客购物离境退税政策演变而来,将退税受惠人群由境外游客扩大到国人,即对国内旅客也实行购物退税或免税政策。离岛免税作为一种非国际通行的做法,境外只有日本冲绳岛、韩国济州岛和中国台湾金门、马祖、澎湖等外岛实行该类政策,且在海南的实施时间也并不长,目前相关理论探讨和实证研究还不多。依绍华、赵振华[9-10]分析了离境退税政策对海南旅游发展的作用、面临的问题及其对离岛免税政策的启示;邹立刚也认为海南购物退免税制度(包括离境退税和离岛免税)的实践对于我国建立和完善相关制度具有重要意义,但在诸多方面还需进一步改善[11]。除了上述对离岛免税政策优劣进行定性评判外,另一些研究则基于数据对离岛免税的政策效应进行实证评估。颜麒等通过AMRA模型进行建模和分析,认为离岛免税政策对海南国内旅游收入有显著拉动作用[12];刘家诚等[13]则评估了海南离岛免税政策的经济增长效应,认为离岛免税通过带动第三产业发展促进了海南的经济增长。

目前关于海南离岛免税的文献侧重分析现有政策的问题及效果,绝大部分文献都将海南离岛免税视为一个静态的政策项目,忽视了其政策内容动态调整的基本特征。本文尝试建立一个免税商品销售影响因素的时间序列模型,并通过虚拟变量识别政策调整,进而评估政策调整的有效性以及不同调整内容效果的差异性。

二、海南离岛免税政策的内容演进及效果

2011年4月20日,《财政部关于开展海南离岛旅客免税购物政策试点的公告》(以下简称《公告》)和《中华人民共和国海关对海南省离岛旅客免税购物监管暂行办法》(以下简称《监管办法》)正式生效,标志着离岛免税政策在海南落地,海南岛成为全球第四个实施离岛免税政策的区域。根据有关规定,海南离岛免税政策覆盖了18周岁*2012年11月1日起调整为年满16周岁。以上乘飞机离岛但不离境的国内外旅客(包括海南居民),免税税种包括关税、消费税和进口环节增值税。为了规范离岛旅客的免税购物行为,国家对离岛免税政策优惠的适用范围作了严格规定,内容包括适用对象及条件、购物场所、购物次数、免税商品品种、数量、金额和提货方式等。政策试行后,国家又先后三次对部分内容进行调整和完善。从海南离岛免税政策及历次调整内容的简要归纳(见表1)中可清晰看到海南离岛免税政策内容的演进历程。

海南离岛免税政策实施以来,截至2015年底,海南免税店累计销售免税商品超2 100万件,销售额165亿元,超过560万人次旅客购买了免税品(如表2)。除却骄人的销售业绩,离岛免税对海南旅游产业升级和旅游消费结构优化也产生了重要的影响。免税购物现已成为海南旅游业发展中除海岛风光之外的另一张名片,丰富了海南旅游元素,提升了海南旅游的知名度、影响力和竞争力。来琼游客旅游动机日益多元,购物成为海南旅游产业链条中的重要环节和新亮点。离岛免税政策的实施也有效弥补了海南旅游购物品种少、档次低的短板,旅游消费结构明显优化。据海南省统计局国内游客在琼消费调查数据显示,2010年游客购物天花费仅89.34元左右,购物支出占比13.82%,自2011年离岛免税政策实施以来,国内游客在琼购物花费逐年提高,至2014年已增加到219.38元,购物支出占比达到28.1%。

表1 海南离岛免税政策的内容演进

注:a.首饰、工艺品、手表、香水、化妆品、笔、眼镜(含太阳镜)、丝巾、领带、毛织品、棉织品、服装服饰、鞋帽、皮带、箱包、小皮件、糖果、体育用品;b.美容及保健器材、餐具及厨房用品、玩具(含童车);c.婴幼儿配方奶粉及辅食、咖啡、参制品、谷物食品、保健食品、橄榄油、尿不湿、陶瓷制品、玻璃制品、家用空气净化器、家用小五金、钟、转换插头、表带表链、眼镜片和眼镜框、家用医疗器械;d.按完税价格全额缴纳进境物品进口税的条件下,每人每次还可以购买1件单价5 000元以上的商品;e.每人每次还可以购买1件单价8 000元以上的商品,按完税价格计征进口税款;若免税限额中如有剩余(或未使用),旅客可在购买1件单价8 000元以上商品时调剂使用。

资料来源:作者根据政策文件整理。

表2 海南离岛免税销售情况一览表(2011—2015年)

尽管如此,海南离岛免税政策的实施效果与政策设计目标*海南离岛免税政策的出台是为贯彻落实国务院《关于推进海南国际旅游岛建设发展的若干意见》(国发[2009]44号)有关精神,推动海南国际旅游岛建设这一国家战略下特殊设计的政策,其目标是要打造海南国际购物中心。和旅客巨大境外奢侈品购物需求相比仍存在较大差距。2015年,海南离岛免税销售额占国内奢侈品消费市场的份额仍不足5%,免税购物人次仅为空港离岛旅客人次的10.5%;参加离岛免税购物的旅客平均每人次消费额度不足5 000元,仅占目前限额16 000元的31%。因此,海南离岛免税政策还有待进一步调整完善,其效果潜力也有待进一步释放。

三、实证分析

(一)模型和数据

为研究海南离岛免税政策调整的有效性,本文选择离岛免税商品销售指标的增减作为判断政策调整是否有效的标准,故离岛免税商品的销售指标即为被解释变量,然后建立影响离岛免税商品销售的多元回归模型进行实证分析,模型如下:

Yt=a+βPolicyt+γXt+εt,

其中,Y为离岛免税商品销售指标;Policy为反映离岛免税政策调整的虚拟变量;X为控制变量,包括除政策调整因素外其他影响离岛免税商品销售的因素,a为常数项,β和γ为各变量系数。

1. 被解释变量

本文选择免税商品的销售业绩来衡量离岛免税政策的效果,通过识别海南离岛免税政策调整对免税商品销售指标的影响来评估其效果。免税商品销售指标涵盖总量指标和平均量指标,总量指标能从整体上评估政策调整的总体效果,而平均量指标则可反映政策调整对游客购物行为的影响,从而考察政策调整总体效果的作用机制。基于数据可得性,本文总量指标包括购物人数(Person)、销售金额(Sales)、商品件数(Piece)、商品票数(Ballot),这些指标涉及销售统计中人数、价值、物量等多个方面,具有广泛的代表性;平均量指标包括人均金额(PerS)、人均件数(PerP)、人均票数(PerB)、票均金额(BalS)、票均件数(BalP)、件均金额(PieS)。上述变量均取自然对数。尽管三亚和海口各设有一家免税商店实施离岛免税政策,但三亚免税店的销售额占有绝大部分份额*如商务部流通业发展司的新闻报道:2015年前三季度,海南累计实现免税商品销售额40.78亿元,其中美兰机场免税店和三亚免税店分别为8.85亿元和31.93亿元,三亚免税店的份额高达78.3%。详见:http://ltfzs.mofcom.gov.cn/article/b/201510/20151001146272.shtml。,且考虑到数据可得性,本文仅选择三亚离岛免税销售数据进行分析。其中,总量指标数据来自三亚海关内部实时监管统计数据,平均量指标根据总量指标计算,数据期限为2011年4月至2015年10月。

2. 解释变量

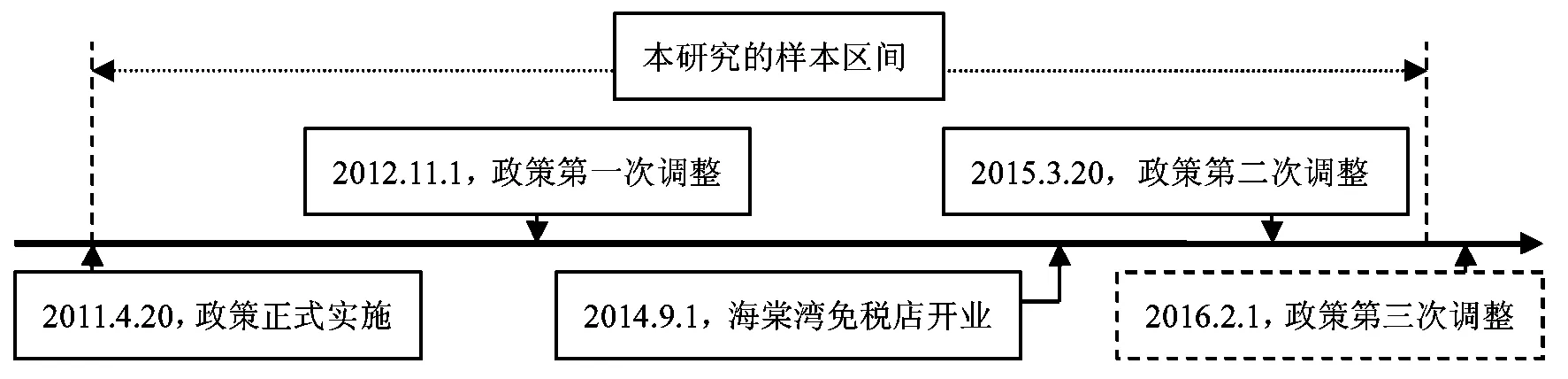

(1)政策变量。按照前述的分析,在本文研究样本期内,海南离岛免税政策经历了两次调整,海南离岛免税政策在三亚发展历程中的大事节点见图1,故相应设定两个政策调整虚拟变量:Policy1和Policy2,虚拟变量按照政策调整前为0,政策调整后为1进行取值。

图1 海南离岛免税政策大事节点

(2)控制变量。由图1可知,三亚离岛免税商品销售除政策调整之外还经历了1次经营策略的重大调整,即免税商店整体搬迁到海棠湾,故本文设置了一个新的虚拟变量(CDFM)分析海棠湾免税购物中心开业的影响。之所以设置这个虚拟变量,其原因在于三亚海棠湾免税中心可能通过营业环境的改善以及入驻国际品牌的大幅增加显著提高三亚免税购物的购物体验和商品品质*三亚原免税店位于市区大东海附近,营业面积不到1万平方米,导致购物环境空间狭窄、拥挤,加之购物游客较多以及抢购等因素,导致免税购物体验大打折扣。但是,新开业的三亚海棠湾免税购物中心总建筑面积约12万平方米,商业面积达7.2万平方米,是全球规模最大的单体免税店,与原市区免税店相比,不仅经营面积扩容数倍,且集免税购物、有税购物、餐饮娱乐、文化展示等多种业态于一体,可满足游客多元化、高品质的购物需求。此外,海棠湾免税购物中心引进了近300个国际知名品牌入驻营业,其中十多个品牌是首次进入中国大陆免税市场渠道。。大量研究表明商品品质、服务质量和购物环境[14-16]是影响游客购物的重要因素,鉴于数据限制,本文不便直接分析这些因素对海南离岛免税商品销售的影响,但通过引入海棠湾免税购物中心这个虚拟变量可以进行间接测度。三亚海棠湾免税购物中心于2014年9月1日正式开门营业,虚拟变量按照开业前为0,开业后为1进行取值。

其他控制变量还包括时间趋势变量(Trend)和月份虚拟变量。根据经典的经济学理论,收入和价格是影响消费者消费行为的基本要素,但因本文是基于加总的时间序列数据重点评估离岛免税政策调整对免税商品销售的影响,不可能也没有必要搜集单个消费者的收入状况及其购买免税商品的价格信息,因此本文仅加入时间趋势变量以控制收入和价格等变量的趋势性变动对离岛免税商品销售的影响。考虑到本文使用月度数据,模型中加入月份虚拟变量*由于模型中已经包含常数项,为了避免模型完全共线,月份虚拟变量仅需加入11个月份。以消除数据的季节性影响,虚拟变量每年当月则取1,其余月份取0。

(二)实证结果

1. 基准回归

采用Eviews 6.0软件对模型进行OLS回归,并采用稳健标准误法处理序列相关,回归结果见表3。从拟合优度检验(Adj-R2)、方程总体线性的显著性检验(F检验)等统计指标来看,模型的总体回归效果较好。由关键变量的显著性检验结果可知:(1)第一次政策调整对离岛免税销售金额的影响为正且通过10%的显著性水平检验,对购物人数、商品票数和商品件数的影响不存在统计显著性;对人均金额、人均件数、人均票数、票均金额和票均件数的影响显著为正,但对件均金额的影响不存在统计显著性。(2)第二次政策调整对全部总量指标均不存在统计上显著的影响;对件均金额和票均金额的影响为负且统计显著,对人均件数的影响为正且通过10%的显著性水平,对其余平均指标的影响不显著。(3)离岛免税商店整体搬迁到海棠湾后,销售金额、购物人数、商品票数、人均金额、件均金额以及人均票数均存在显著为正的影响,但票均金额、人均件数和票均件数却显著下降,对商品件数的影响为正但不存在统计显著性。

考虑到第二次政策调整并没有对免税金额做出调整,主要是免税商品品种和数量的大幅增加;第一次政策调整虽然涉及到了免税金额、品种和数量各方面,但免税商品品种仅增加3种且均为非热销商品,免税数量的提高除化妆品外也均为非热销商品且幅度有限,故可认为对离岛免税销售影响最大的政策调整内容应为免税限额的上调*实证分析结果也验证了此点,因为在回归结果中,第一次调整和第二次调整回归结果的符号在大部分指标上相反。;免税商店整体搬迁到海棠湾购物中心对离岛免税销售的影响体现为购物环境的改善和高端品牌种类增加。

表3 回归分析结果

注:①为节省篇幅,表中省略了月份虚拟变量的回归结果;②括号内为对应系数的标准误,均采用尼威-韦斯特提出的异方差与序列相关一致标准误(Newey-West heteroscedasticity-autocorrelation-consistent standard error);③被解释变量Sales,Piece,Ballot,Person,PieS,BalS,PerS,PerP,BalP,PerB分别指销售金额、商品件数、商品票数、购物人数、件均金额、票均金额、人均金额、人均件数、票均件数、人均票数;④*,**,***分别表示p<1%、5%、10%。

综上,从表3中回归结果可得出如下基本结论:(1)消费者会对政策调整做出反应,若购物的免税限额不提高,商品种类和数量限额的放宽不会影响免税商品的销售总量,只会影响消费者购物的多样化选择,比如消费者倾向于分散购物清单或购买更多相对便宜的商品,表现为虽然商品人均件数在增加,但件均金额和票均金额却下降,导致销售总量并没有显著提高。(2)虽然无法单独考虑提高免税限额调整的政策效应,若将第一次调整的效果归结为免税限额提高的话,那么放宽免税限额对提高商品销售金额有一定效果,且主要是通过增加人均购物件数所致,因为购物人数、票数和件均金额并没有显著变化,人均件数和票均件数显著增加导致人均金额和票均金额的显著增加,进而提高了销售金额。(3)海棠湾免税购物中心较原免税店主要体现在经营策略上大大改善了购物环境并引入了更多高档品牌,虽然商品件数没有显著增加,但消费人数增加且消费者倾向购买更贵的高端品牌商品,从而使得免税商品销售金额得以大幅提高,表现为购物人数增加以及票均金额和件均金额的显著增加。从而提高销售额。

2. 稳健性检验

由于政策调整存在递进性并与经营策略调整在时间上存在叠加性,本文稳健性检验首先将全部样本划分为2011年4月至2014年8月、2012年11月至2015年2月、2012年11月至2015年10月*本应设置样本期为2014年9月至2015年12月以单独分析第二次政策调整的影响,但因自由度不够,故将样本期向前拓展到2012年11月,即同时检验第二次政策调整与海棠湾购物中心开业的影响。共三个子样本分别回归以单独考察第一次政策调整、海棠湾购物中心开业以及海棠湾购物中心开业和第二次政策调整对离岛免税商品销售的影响,回归结果与表3中结论基本一致(具体结果备索)。

由于使用月份虚拟变量使得模型待估参数过多导致损失自由度从而降低回归效果,本文也尝试对被解释变量进行季节性调整的方式进行稳健性检验,即先对所有可能包含季节性周期规律的销售数据(即被解释变量)采用X11方法进行季节性调整,然后采用经过季节调整后的数据进行回归,回归结果也与表3中结论基本一致(具体结果备索)。

四、结论与建议

本文在回顾海南离岛免税政策演进历程的基础上,利用2011年4月至2015年10月三亚离岛免税商品销售的时间序列数据实证评估了政策调整和免税店经营策略改变对海南离岛免税商品销售的影响,得到如下结论:(1)海南离岛免税政策的实施取得了积极效果,为国家旅游购物政策积累了宝贵经验,而且有效促进了海南旅游产业升级和旅游消费结构优化,但与国家政策设计目标和旅客购物需求仍有较大差距;(2)样本考察期内海南离岛免税政策调整的三项内容中,免税限额的提高对释放游客购物需求的作用显著,若购物的免税限额不提高,免税商品种类和数量限额的放宽不会影响免税商品销售总量,只会影响消费者购物选择的多样化,即购买更多更便宜的商品;(3)改善购物环境并引入更多高端免税品牌既可吸引更多游客购物,又可增加平均购物金额,进而显著提高免税商品销售额。

目前,海南离岛免税政策存在免税购物规模和实际购物参与游客比例都偏小的发展困境,结合上述研究结论,本文认为未来海南离岛免税政策的调整完善应侧重免税限额的合理优化和提高,以释放和满足游客对高端商品的购物需求;在政策短期无法调整的情况下,则应侧重修炼内功,努力提升免税商店的服务水平并积极引入更多一线国际品牌,通过免税商店品牌资源、运营能力、管理水平等营销策略的改善来增强游客的购物体验,进而增加游客购物参与和购物规模。

国家对海南离岛免税政策的第三次调整完善措施已于2016年2月1日起正式实施,此次调整取消了非岛内居民旅客的购物次数限制,采取了更加灵活的基于年度总额控制的免税购物限额管理方式,并允许免税店开设网上销售窗口。网上销售窗口的开设将极大促进游客的购物便利程度,有利于提升游客实际购物参与率;取消购物次数限制,每人每年累计免税购物限额不超过16 000元人民币的灵活性限额管理方式,可同时满足不同消费者的多样化购物需求,进而提升海南免税购物规模和游客实际购物参与率*比如普通消费者,消费重点是低值消费品,一次购物需求约3 000元左右,原政策一年两次购物合计仅能购买6 000元左右的免税商品,现行政策下则可通过多次购物增加购物总额;而高端消费者,消费重点是高值消费品,原政策8 000元每次的购物限额无法释放其购物需求,现行政策下则可通过减少购物次数获得购买8 000-16 000元人民币价格区间内商品的机会。因此,新政策必然能释放更多购物需求,从而提高免税购物规模和实际购物参与游客比例。。当然,最终政策效果是否如期待结果一样,可日后收集数据进行验证。

[1] 蒋依依, 杨劲松. 以免税为主导的旅游购物政策创新破解旅游服务贸易逆差的扩大化[J]. 旅游学刊, 2014, 29(9): 9-11.

[2] 陈钢华, 黄远水. 国外旅游购物研究综述——ATR 和 TM 反映的学术态势[J]. 旅游学刊, 2007, 22(12): 88-92.

[3] 马进甫. 国内旅游购物研究综述[J]. 北京第二外国语学院学报, 2006 (9): 9-14.

[4] 代姗姗, 唐周媛, 徐红罡. 中国入境旅游者购物消费的省际差异及影响因素——基于面板数据模型的分析[J]. 地理科学, 2011, 31(1): 74-80.

[5] Urry J. The Tourist Gaze: Leisure and Travel in Contemporary Societies [M]. London: Sage Publications, 1990.

[6] Leal A, Lopez-Laborda J, Rodrigo F. Cross-border Shopping: A Survey [J]. International Advances in Economic Research, 2010, 16(2): 135-148.

[7] Dimanche F. The Louisiana Tax Free Shopping Program for International Visitors: A Case Study [J]. Journal of Travel Research, 2003, 41(3): 311-314.

[8] Mogab J W, Michael J, Pisani K, McGlashan N, Sharon W. Manifesto: The Texas Sales Tax Rebate and Cross-Border Mexican Shoppers[J]. Texas Business Review, 2005 (2) : 1-6.

[9] 依绍华. 海南实施游客购物退免税面临的问题与对策[J]. 中国财政, 2011 (10): 29-30.

[10] 赵振华, 赵国静. 国际旅游岛离岛免税政策存在的问题及解决对策[J]. 行政与法, 2012 (2): 81-84.

[11] 邹立刚. 海南国际旅游岛旅客购物制度及其完善[J]. 海南大学学报: 人文社会科学版, 2011, 29(6): 1-6.

[12] 颜麒, 吴晨光, 叶浩彬. 离岛免税政策对海南省旅游需求影响效应实证研究[J]. 旅游学刊, 2013, 28(10): 47-51.

[13] 刘家诚, 张应武, 黄熙智. 海南离岛免税政策的经济增长效应研究[J]. 海南大学学报: 人文社会科学版, 2015, 33(1): 54-59.

[14] Kotler P. Armstrong G. Principles of marketing (15th Global Edition)[M].New York:Pearson Education Inc., 2013.

[15] Crawford G, Melewar T C. The Importance of Impulse Purchasing Behavior in the international airport environment [J]. Journal of Consumer behavior, 2003, 3(1): 85-98.

[16] 黄忠伟,黄梦哲.区域经济视角下我国旅游产业发展模式的选择[J].理论探讨,2011(5):77-80.

[责任编辑:靳香玲]

An Empiric Study of the Effectiveness of the Adjustment of Offshore Duty-Free Policy in Hainan

ZHANG Ying-wu, LIU Jia-cheng

(School of Economics and Management, Hainan University, Haikou 570228, China)

While reviewing the content evolution and implementation effects of policy adjustment for Hainan’s offshore duty free, the paper empirically evaluates the impact of adjustments in the policy and business strategies of duty-free shops. Hainan’s offshore duty free, with some achieved results, still has great potentials for further release. While the increase in the tax exemption limit has a significant effect on the tourists’ shopping needs, the unchanged tax exemption limit, only with the relaxation of limit on goods types and quantities, exerts the limited impact, only to encourage the consumers to buy cheaper goods more. It is suggested that the improvement of the shopping environment and the introduction of more high-end duty-free brands can significantly increase the number of customers and amount of purchases, largely improving the sales of duty-free goods.

offshore duty free; policy adjustment; evaluation of effectiveness

2016-10-22

国家社科基金项目(13BJY142);国家自然科学基金项目(71563010);海南省哲学社会科学2015年规划课题(HNSK(ZC)15-24)

张应武(1983-),男,湖南武冈人,海南大学经济与管理学院副教授,博士,主要从事区域经济发展理论与政策研究。

刘家诚(1972-),男,湖北建始人,海南大学经济与管理学院教授,博士后,主要从事投资评价与决策分析研究。

F 592.0

A

1004-1710(2017)02-0101-07

猜你喜欢

现代经济信息(2022年35期)2023-01-11 02:41:18

地方财政研究(2022年5期)2022-06-30 05:58:56

意林(2021年12期)2021-09-10 07:22:44

五金科技(2021年4期)2021-08-31 11:35:22

服饰导报·鞋世界(2021年6期)2021-07-01 11:52:44

财会学习(2020年32期)2020-12-06 10:35:24

上海故事(2016年12期)2016-12-09 16:49:08

福建轻纺(2015年3期)2015-11-07 02:52:38

股市动态分析(2015年33期)2015-09-10 20:44:09

股市动态分析(2015年33期)2015-09-10 20:44:09