我国财政政策有效地抵御了国际金融危机冲击吗

2017-04-14 08:47:53张佐敏

海南大学学报(人文社会科学版) 2017年2期

张佐敏, 戴 玲 ,邝 雄

(1.海南大学 经济与管理学院,海南 海口 570228; 2. 海南大学 旅游学院, 海南 海口 570228)

我国财政政策有效地抵御了国际金融危机冲击吗

张佐敏1, 戴 玲2,邝 雄1

(1.海南大学 经济与管理学院,海南 海口 570228; 2. 海南大学 旅游学院, 海南 海口 570228)

利用动态随机一般均衡模型研究了我国财政政策在国际金融危机时期抵御不利出口冲击方面的作用。研究发现:(1)国际金融危机时期不利出口冲击对我国经济有重要影响;(2)在抵御不利出口冲击方面,财政政策工具按作用由大到小排序依次为间接税率、政府投资和直接税率;(3)财政政策对我国“保增长”和“促就业”目标的实现起了重要作用,然而政府应对不利出口冲击时矫枉过正,造成我国经济更大波动。

国际金融危机;出口冲击;财政政策

国际金融危机时期我国“4万亿”的财政刺激政策,是20世纪80年代以来国际经济中最重大的财政实验,其效果如何至今仍广受争议。2016全国“两代会”上不少代表就呼吁对实际效果进行详细评估,为我国今后大型财政刺激措施提供必要参考。

对外贸易是推动中国改革开放后经济高速增长的三驾马车之一,特别是2001年我国加入世贸组织之后。然而,2007年美国次贷危机显现出来,并在随后进一步加深,演变为国际性的金融危机,对我国出口产生严重影响,致使我国出口环比增长速度从2007年的15.1%下降到2008年的1.3%*数据来自中经信息网。以下数据若没有特别说明均来自中经信息网。,2009年时出口环比增长速度甚至绝对下降,降幅达到17.7%。面临巨大的不利外部冲击,我国出台了“保增长”和“促就业”的各种政策,其中在财政收入方面2008年出台了降低印花税、停征利息所得税和局部减税等措施,在财政支出方面2008年底出台了“四万亿”刺激内需的政策。国际金融危机时期,我国积极财政政策的效果如何呢?中国经济与国际经济的联系越来越密切,国际经济波动越来越可能对我国产生实质影响。研究外部冲击发生情况下财政政策的效果,可为我国日后面临相似情况时提供有益经验。

国外有关国际金融危机时期财政政策效果的文献不少[1-3],但对我国财政政策在国际金融危机时期实际效果进行研究的文献并不多见。国内学者中,王曦和陆荣对“四万亿”刺激计划持比较悲观的态度,认为“四万亿”计划是寄望于世界经济能在短期内复苏的刺激计划,然而世界经济短期复苏希望很小,“四万亿”计划会以牺牲经济的长远福利来换取经济的短期利益[4]。与此相反,刘伟则对我国财政政策应对国际金融危机的作用给予充分肯定[5]。然而,这些文献都没有对我国财政政策在国际金融危机时期抵御不利外部冲击进行定量分析。

与以往采用实证回归分析的研究不同,本文构建一个包含多种财政政策工具的动态随机一般均衡模型,并将不完全竞争、政府投资存在外溢性和价格粘性特征引入其中。这种模型的好处是可以利用时间跨度较短的数据,分离出各种外生冲击对经济的影响。本文首先估计国际金融危机时期的各种外生冲击,然后集中在出口冲击上,模拟单纯出口冲击对我国总产出、就业、居民消费和居民投资等主要经济变量的影响,接着研究各种财政政策的加入多大程度抵消了不利出口冲击的作用。本文发现在抵御不利出口冲击方面,政府消费作用甚微,而间接税率、政府投资和直接税率的作用较大;财政政策对我国“保增长”和“促就业”目标的实现起了重要作用,然而政府应对不利出口冲击时存在矫枉过正的情况,造成我国经济更大波动。

一、理论模型

市场主体由居民、企业和政府三部分构成,他们的行为决定了经济系统的稳态和动态特征。以下分别描述他们的行为和市场均衡条件。

(一)居民问题

假设市场上存在一个代表性居民,他通过选择消费、劳动供给、投资、政府债券持有额和资本存量以实现效用最大化,即

面临约束条件为:

ct(1+τit)+It(1+τit)+Bt=kt-1rt(1-τdt)+ltwt(1-Tdt)+Bt-1(1+Rt)/πt+Ft,

其中,ct、lt、It、Bt、kt、Ft分别代表居民在t期的消费、劳动供给、投资、政府债券实际余额、资本存量和企业利润,rt、wt、Rt、πt分别为资本回报率、工资率、政府债券回报率和通货膨胀率。第一个约束为居民的预算约束。假设存在直接税τdt和间接税τit两个税种,其中直接税只对劳动和资本收入征税,而不对政府债券的收益征税*这里假定政府不再对企业利润征税,因为政府已对资本收益征税。,间接税对所有交易的最终产品征税。第二个约束为资本积累形式,假设存在投资调整成本,并且投资成本具有二次函数形式。将消费者问题构建成Lagrange函数形式,得到一阶条件:

(1)

(2)

λt=βEtλt+1(1+Rt)πt+1,

(3)

λtqt=βEtλt+1[qt+1(1-d)+rt+1(1-τdt+1)],

(4)

(5)

其中qt=Qt/λt,为资本的实际价格。

(二)生产者问题

生产者有两类,第一类为中间产品生产商,面临垄断竞争的市场结构;第二类为最终产品生产商,面临完全竞争的市场结构。最终产品生产商的问题为:

则中间产品生产商i对劳动力和资本的需求分别为:

其中,边际成本:

(6)

劳动总需求和资本总需求分别为各个中间产品生产商个别劳动需求和资本需求之和,则第t期资本与劳动的比率为:

(7)

中间产品生产商采用Calvo(1983)定价策略[6],每期中间产品生产商只有1-ζ概率将价格最优化,而有ζ概率根据规则pit=pit-1πt-1调整价格,则中间产品生产商的最优价格问题为:

其中Pit=pit-1πt-1,为中间产品i在t期的实际价格,中间产品生产商最优定价的一阶条件为*由于调价概率对每个中间产品生产商都相同,因此把标志个别厂商的下标省去。:

(8)

结合最终产品生产商的定价方程可得到一般价格水平的动态变化方程为:

(9)

总供给由加总中间产品的供给决定。中间产品市场均衡:

将该方程两边对i积分,得到总供给方程:

(10)

(11)

(三)政府问题

假设政府的政策工具有四类,分别为直接税率τdt、间接税τit、政府消费cgt和政府投资Igt,它们遵循一定的规则:

lnτdt-lnτd=ρτd(lnτdt-1-lnτd)+Ød(lnBt-1-lnB)+eτdt,

(12)

lnτit-lnτi=ρτi(lnτit-1-lnτi)+Øi(lnBt-1-lnB)+eτit,

(13)

lncgt-lncg=ρcg(lncgt-1-lncg)+ecgt,

(14)

lnIgt-lnIg=ρlg(lnIgt-1-lnIg)+eIgt。

(15)

并且政府面临跨期预算约束:

ctτit+Itτit+kt-1rtτdt+ltwtτdt+Bt=Igt+cgt+Bt-1(1+Rt)/πt。

(16)

(四)其他外生冲击

经济系统除政策冲击外还存在技术冲击和进出口冲击,它们的形式为:

lnAt-lnA=ρA(lnAt-1-lnA)+eAt,

(17)

lnExt-lnEx=ρEx(lnExt-1-lnEx)+eExt,

(18)

lnImt-lnIm=ρIm(lnImt-1-lnIm)+eImt,

(19)

lnRt-lnR=ρR(lnRt-1-lnR)+eRt,

(20)

其中Imt和Ext分别代表进口和出口。方程(20)代表政府实施价格型的货币政策,其中eRt代表利率冲击。

(五)均衡条件

最终产品市场均衡:

ct+It+cgt+Igt+Ext-Imt=yt

(21)

则经济系统由方程(1)~(20)和资本积累方程刻画。私人资本和公共资本的积累方程分别为:

(22)

(23)

二、参数校准与估计

经济系统的动态特征涉及一些变量的稳态比值,这些比值有居民消费占总产出的比例c/y、居民投资占总产出的比例I/y、政府消费占总产出的比例cg/y、政府投资占总产出的比例Ig/y、政府债务余额占总产出的比例B/y、直接税率τd、间接税率τi以及进出口占总产出的比例Im/y和Ex/y,可通过对这类参数采取校准的方式得到。

政府消费占总产出的比例cg/y用2000—2011年政府消费与GDP比值的平均值校准。政府投资占总产出的比例Ig/y用2000—2011年投资资金来源于国家预算内资金与GDP比值的平均值校准。政府债务余额占总产出的比例B/y用2005—2011年政府债务余额与GDP比值的平均值校准。进出口占总产出的比例Im/y和Ex/y用2000—2011年进出口与GDP比值的平均值校准。由中间产品生产商的要素需求方程可得直接税的总收入为kt-1rtτdt+ltwtτdt=ytmctτdt,可利用2000—2011年个人所得税收入与企业所得税收入占GDP比例的平均值校准mcτd,再利用稳态边际成本mc得到直接税率τd*由方程(8)可知mc=(θ-1)/θ,其中θ通过下文的贝叶斯估计得到。。

表1 与经济动态特征相关的稳态变量

其他与经济动态特征相关参数,如中间产品生产商不能最优定价的概率ζ,中间产品替代弹性θ、投资调整成本κ和外生冲击的持续性和标准差等采取贝叶斯方法估计得到。将2000年第1季度至2012年第3季度的居民投资、政府投资、政府消费、直接税率、间接税率、3个月定期存款利率、进口总额以及出口总额的季度数据*政府投资数据采用国家预算内固定资产投资,居民投资数据采用总投资与国家预算内固定资产投资之差,直接税率数据以企业所得税与个人所得税之和除以GDP替代,间接税率数据以增值税、消费税、营业税、资源税、城市维护建设税、房产税、证券交易印花税、车辆购置税与关税之和除以GDP替代。由于不能得到政府消费的季度数据,本文用各年政府消费占政府支出的比例乘上各季度政府支出来替代。,先用价格指数处理得到实际变量,再去除季节效应,接着取对数值,最后用HP滤波得到的波动项作为观察值。贝叶斯估计的结果见表2。

从估计的后验分布均值看,中间产品生产商不能最优化价格的概率ζ为0.52,意味着中间产品生产商平均每隔一个季度进行一次最优定价。中间产品的边际替代弹性θ为9.42,意味着稳态时中间产品生产商的利润率为10.6%。直接税和间接税对政府债务的弹性分别为9.01和11.88,意味着政府特别关注债务规模、支出变化时政府倾向于通过税收融资,而非债务融资。

表2 参数的贝叶斯估计结果

三、外部需求冲击对我国经济的影响

我国是对外依存度相当高的国家。2000—2011年,我国对外依存度的平均值为52.3%,其中出口占GDP的比重平均为28%。国际金融危机时期,我国的出口需求经历了剧烈震荡。究竟外部需求震荡对我国经济造成多大影响呢?在第二部分对参数进行贝叶斯估计时可同时估计出各种外生冲击的大小。将2007年第1季度到2011年第4季度的出口冲击用图1表示。

不利出口冲击主要出现在2008年第4季度至2009年第3季度。由图1可以看到,出口冲击由2008年第3季度的4.3%下降到2008年第4季度的-5.9%。最大的不利冲击出现在2009年第1季度,达到-22.4%。经历严重不利冲击后,不利冲击并没有快速消失,接下来的两个季度出口冲击仍维持在负值,分别为-8.4%和-1.2%。2009年第3季度之后,出口冲击幅度减小,围绕在0值附近小幅波动。

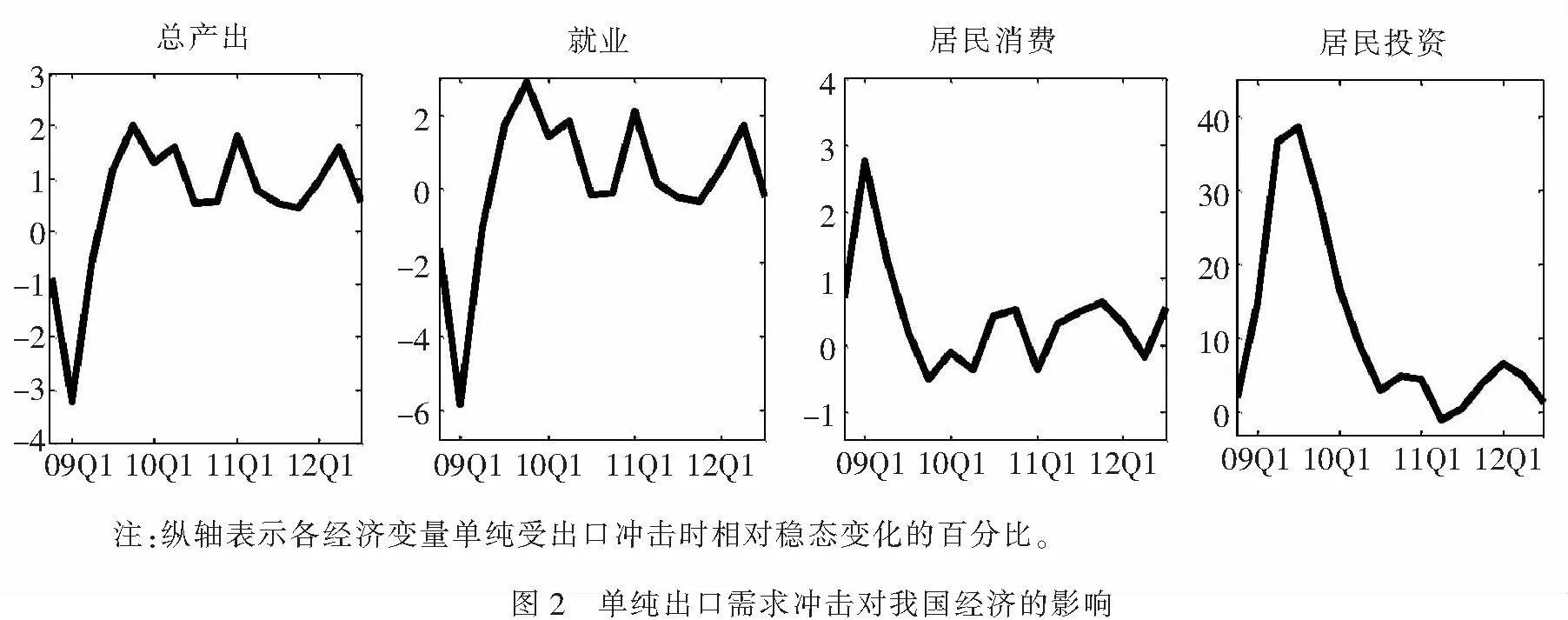

由于不利出口冲击主要出现在2008年第4季度至2009年第3季度,所以接下来模拟总产出、就业、居民消费和居民投资受出口冲击的影响,以2008年第4季度为起点。将校准和贝叶斯估计的参数代入对数线性化模型,并利用Blanchard和 Kahn(1980)的方法求解差分方程[10]。假设除出口冲击外,其他外生冲击为0,得到单纯外部需求冲击对我国经济造成的影响。将2008年第4季度至2012年第3季度我国总产出、就业、居民消费和居民投资单纯受出口需求冲击的影响用图2表示。

不利出口冲击对我国经济有重要影响。从图2可以看到,出口冲击对我国总产出、就业和居民消费影响最大的时刻出现在2009年第1季度,而对居民投资影响最大的时刻出现在2009年第3季度。受不利出口冲击影响,总产出在2009年第1季度时比稳态下降3.2个百分点,就业在2009年第1季度时比稳态下降5.8个百分点,居民消费在2009年第1季度时比稳态增加2.8个百分点,居民投资在2009年第3季度时比稳态增加38.6个百分点。

不利出口冲击并没对我国经济造成长远不利影响。虽然不利出口冲击存在于2008年第4季度至2009年第2季度,从图2可以看到,出口冲击造成总产出和就业仅在2008年第4季度至2009第2季度显著低于稳态水平,从2009年第3季度开始总产出和就业已恢复到甚至高于稳态水平。尽管不利出口冲击仍存在于2010年第2季度之后的个别季度,但此时的不利出口冲击对总产出和就业的影响较小。

四、财政政策抵消不利出口冲击的效果

上文模拟了单纯不利出口冲击对我国经济造成的影响,然而在现实经济中除了出口冲击外还存在政府投资冲击等财政政策的作用。下面将定量研究我国财政政策能在多大程度抵消不利出口冲击。

(一)政府主要运用了哪些财政政策工具抵御不利出口冲击

国际金融危机时期,我国的外部需求减弱,特别是2008年第4季度至2009年第2季度时我国出现了严重的不利出口冲击。图1显示出口冲击的同时,还显示了我国各种财政政策冲击,那么我国哪些财政工具起了抵御不利出口冲击的作用呢?政府消费或政府投资的增加、直接税率或间接税率的下降对当期总产出、就业、居民消费和居民投资都具有刺激作用,即可以通过观察图1各种财政政策工具冲击的正负值来判断哪些政策工具起了抵御不利出口冲击的作用。

政府主要运用政府投资、直接税率和间接税率作为抵御不利出口冲击的工具。从图1可以看到,在国际金融危机期间,不利出口冲击最严重的时期即2008年第4季度至2009年第2季度,政府投资冲击都大于0,直接税率和间接税率冲击都小于0。政府投资冲击最大时出现在2009年第1季度,达到0.249,即政府投资比稳态水平增加24.9%。政府投资的大规模增加是我国“四万亿”刺激计划的体现。直接税率冲击最大时出现在2009年第1季度,直接税率比稳态下降9.1%,相当于直接税率绝对下降0.4个百分点。间接税率冲击最大时出现在2008年第4季度,间接税率比稳态下降10.3%,相当于间接税率绝对下降1.7个百分点。政府消费虽然在不利出口冲击出现的第1个季度有所增加,但增加幅度不大,只有5.0%,并且快速回复到稳态水平,甚至下降至低于稳态水平,如在2009年第2季度政府消费冲击为-0.045,相当于政府消费比稳态水平下降4.5个百分点。政策工具冲击反映了政府干预经济的主观意图,从政策工具冲击情况可以判断,政府主要运用政府投资、直接税率和间接税率,而非政府消费作为抵御不利出口冲击的工具。

(二)财政政策多大程度抵消了不利出口冲击

理论上政府消费、政府投资、直接税率和间接税率四种政策工具中,任何一种政策工具都可作为抵御不利出口冲击的工具,但现实中政府却同时运用了多种工具,并且对每种工具的依赖程度不一样,各种财政政策工具在抵御不利出口冲击时究竟起了多大作用呢?图3将估计的四种财政政策工具冲击与出口冲击联合起来,观察各种政策工具冲击多大程度地削弱了出口冲击的不利影响。

政府消费在不利出口冲击严重的第1个季度有效地阻止了总产出和就业的严重下滑,但政府消费过早退出刺激路径,在抵抗不利出口冲击方面没有起到主导作用。从图3可以看到,假设外生冲击仅为出口与政府消费的情况下,在2008年第4季度,总产出和就业分别高于稳态水平1.1和1.9个百分点,而此时若没有政府消费的增加,总产出和就业本应低于稳态水平0.9和1.6个百分点。政府消费冲击由2008年第4季度的5.0%下降至2009年第1季度的1.7%,甚至在2009年第2季度时下降至-4.5%。由于政府消费过早地退出了刺激路径,总产出和就业在2009年第1季度时,都低于稳态水平,在2009年第2季度时甚至低于不存在政府消费冲击的情况。对政府消费冲击与出口冲击的模拟,再一次证明了政府没有把政府消费作为抵御不利出口冲击的工具。

政府投资在抵御不利出口冲击方面起了重要作用。在出口冲击为负的2008年第4季度至2009年第2季度,政府投资有效地阻止了总产出和就业的严重下滑,同时还使居民消费增加。从图3可以看到,政府投资的增加,使总产出和就业的下降幅度在2008年第4季度分别减少了0.9和1.6个百分点,在2009年第1季度分别减少了2.1和3.7个百分点,在2009年第2季度分别减少了1.3和2.1个百分点。政府投资的增加,使居民消费在2008年第4季度至2009年第2季度分别增加1.5,3.4和0.6个百分点。

直接税率对总产出、就业、居民消费和居民投资的影响与政府投资的影响非常类似,只是前者对总产出和就业的提升作用稍微小于后者,而对居民投资的提升作用稍微大于后者。

相对其他三种财政工具,间接税率起了最大的刺激作用。从图3可以看到,间接税率与出口的联合冲击,使得总产出和就业在2008年第4季度分别高于稳态2.4和4.4个百分点,比单纯受出口冲击时分别增加了3.3和6.0个百分点;总产出和就业在2009年第1季度时分别高于稳态0.9和1.5个百分点,比单纯受出口冲击时分别增加了4.1和7.4个百分点。政府降低间接税率的措施对总产出和就业的提升作用,远远大于同时期其他财政政策的提升作用。间接税率对居民消费和居民投资的提升作用也大于同时期其他财政政策的提升作用。

不利出口冲击出现时,四种政策工具的刺激效果由大到小排序依次为:间接税率、政府投资、直接税率和政府消费。从政策冲击对总产出和就业影响的模拟结果来看,任何一种政策工具都没有起到完全抵御不利出口冲击的作用。应对当时的不利出口冲击,政府应当同时采用多种政策工具。然而考虑到间接税率与出口的联合冲击,虽然使得总产出和就业在2009年第1季度至2009年第4季度时仍低于稳态水平,但已非常接近稳态值,可以认为政府单纯使用间接税率工具就基本上可以抵御不利出口冲击对经济的影响。

政府应对不利出口冲击时存在矫枉过正的情况,从而导致经济波动增大。图3除了模拟每一种政策工具与出口的联合冲击对经济的影响外,还模拟了四种政策工具冲击与出口冲击并存的情况。从图3可以看到,2008年第4季度时,不利出口冲击将使总产出和就业下降0.9和1.6个百分点,但政府同时运用四种政策工具干预的结果是总产出和就业不但没有下降,反而上升了5.7和10.3个百分点;2009年第1季度时,不利出口冲击将使总产出和就业下降3.2和5.8个百分点,政府多种政策工具干预的结果是总产出和就业上升了5.5和9.8个百分点。任何一种政策工具冲击都不可能长期维持正值或长期维持负值,当其回复到均值或变为相反数值时,将对经济产生相反的结果。2009年第3季度出口冲击对总产出和就业的影响已基本消退,然而恰在此时,前期政策工具的冲击也正好变为相反,或刺激政策的挤出效应开始显现出来,使得总产出、就业和居民消费大幅下降,使得总产出、就业和居民消费分别低于稳态水平3.5,7.7和2.8个百分点,即财政政策的最终结果是加剧经济波动。

为防止财政刺激措施矫枉过正,政府应同时对多种财政政策工具进行微调。从图3可以看到,多种财政政策工具同时作用的结果是在不利出口冲击最严重的时期,总产出、就业、居民消费和居民投资都高于稳态水平,而不利出口冲击减弱时期总产出和就业反而低于稳态水平。这种情况的出现是由于财政政策在不同时期调整幅度过大。财政当局同时运用多种政策工具应对不利出口冲击影响时,每一种财政政策工具所需调整的幅度较小,从而给经济系统带来的扰动就较小。

(三)稳健性检验

在估计参数与外生冲击时都要使用观测变量,观测变量不同可能对参数估计结果与外生冲击估计结果同时产生影响,从而影响财政政策的模拟结果。在此将总产出作为观测变量,替代原来的居民投资。重新估计的结果是绝大多数参数的后验均值只发生较小变化,如中间产品替代弹性θ由原来的9.43变到后来的10.04,消费的相对风险厌恶系数δ由原来的0.68变为后来的0.51,直接税率对政府债务规模的弹性ψd由原来的9.01变到后来的8.36,政府消费冲击的延续性ρcg由原来的0.33变为后来的0.28。参数估计中变化较大的是中间产品生产商每季不能最优化定价的概率ζ,由原来的0.52变到后来的0.07,意味着基本上不存在价格粘性。用新观测变量估计得到的参数和外生冲击,重新模拟不利出口冲击和财政政策对经济的影响,发现基于总产出作为观测变量的模拟结果与基于居民投资作为观测变量的模拟结果非常相近,即本文的结论是稳健的*受文章篇幅限制,本文此处没有报告基于总产出作为观测变量的贝叶斯估计结果与财政政策冲击的模拟效果,感兴趣的读者可向作者索取。。

五、结论与政策建议

本文利用动态随机一般均衡模型研究了国际金融危机时期我国财政政策的表现。本文首先估计国际金融危机时期的各种外生冲击,然后模拟单纯出口冲击对我国总产出、就业、居民消费和居民投资等主要经济变量的影响,接着研究各种财政政策的加入多大程度地抵消了不利出口冲击的作用。研究发现:国际金融危机时期不利出口冲击对我国经济有重要影响,其中最大的不利冲击出现在2009年第1季度,达到稳态出口水平的22.4个百分点;在抵御不利出口冲击方面起主要作用的财政政策工具为政府投资、直接税率和间接税率,而非政府消费,抵御作用由大至小依次为间接税率工具、政府投资工具和直接税率工具;不利出口冲击严重时期,我国的财政政策对“保增长”和“促就业”目标的实现起了重要作用,然而财政政策在应对不利出口冲击时反应过度,导致矫枉过正,加大经济波动。

中国经济已与国际经济紧密地联结在一起,国际经济波动越来越可能对我国产生实质影响。我国政府应对国际金融危机的实践表明了我国财政政策可以有效应对外部需求冲击,但也存在矫枉过正的情况,这就要求我国财政当局在应对不利外部需求冲击时应选择合适的财政工具与恰当的刺激力度[11]。在财政工具选择方面,以上研究表明了政府投资和间接税率都可作为抵御不利外部需求冲击的工具,然而两者的具体作用是存在差异的。应对不利外部需求冲击时,加大政府投资在长期将扩大社会产能,从而使得我国对外部市场依赖程度进一步加深,不利于我国优化经济结构。应对不利外部需求冲击时,政府若降低间接税率则可以减轻国民负担,提升国民消费能力,有利于我国扩大内需。因此,在应对不利外部需求冲击时,政府应倾向于增加税率工具的应用和减少对政府投资的依赖。在政策刺激力度方面,当采取多种政策工具同时应对不利外部需求冲击时,政府应减小各种政策的刺激力度。第四部分的模拟显示,政府同时采取了间接税率、政府投资和直接税率三种政策工具应对国际金融危机带来的不利外部需求冲击,使得不利出口冲击最严重时期总产出、就业、居民消费和居民投资都高于稳态水平,而不利出口冲击减弱时期总产出和就业反而低于稳态水平,这是由于采取多种政策工具同时应对不利外部需求冲击时,政府没有适当减小各种政策的刺激力度。

[1] Auerbach A J,Gorondicherko Y. Fiscal Multipliers in Recession and Expansion [R]. NBER Working Paper, No.17447, 2011.

[2] Christiano L, Eichenbaum M, Rebelo S. When is the Government Spending Multiplier large? [J].Journal of Political Economy,2011, 119(1): 78-121.

[3] Corsetti G, Meier A, Mueller G. What Determines Government Spending Multipliers? [J].Economic Policy, 2012, 27(72): 521-565.

[4] 王曦,陆荣. 危机下四万亿投资计划的短期作用与长期影响[J]. 中山大学学报,2009, 49(4):180-188.

[5] 刘伟. 财政、货币政策反方向组合与宏观调控力度[J]. 经济学家,2014 (11):5-12.

[6] Calvo GA. Staggered Prices in a Utility-maximizing Framework[J].Journal of Monetary Economics, 1983, 12(3):383-398.

[7] 罗英,聂鹏. 后危机时代中国财政政策的动态效应分析——基于DSGE模型的数值模拟[J]. 经济学家,2011(4):53-62.

[8] 康立,龚六堂. 金融摩擦、银行净资产与国际经济危机传导——基于多部门DSGE模型分析[J]. 经济研究,2014 (5):147-159.

[9] 张军,吴桂英,张吉鹏. 中国省际物质资本存量估算:1952—2000[J]. 经济研究,2004(10):35-44.

[10] Blanchard O J, Kahn C M.. The Solution of Linear Difference Models Under Rational Expectations [J].Econometrica, 1980, 48(5):1305-1311.

[11] 朱军.我国财政政策和货币政策规则选择与搭配研究[J].广东财经大学学报,2014(4):4-13.

[责任编辑:靳香玲]

Do China’s Fiscal Policies Effectively Defeat the Shocks of International Financial Crisis?

ZHANG Zuo-min1, DAI Ling2, KUANG Xiong1

(1. School of Economics and Management, Hainan University, Haikou 570228, China; 2. School of Tourism,Hainan University, Haikou 570228, China)

The model of dynamic stochastic general equilibrium is adopted to study the role that China’s fiscal policies play in fighting negative shocks of exports during the international financial crisis. The study shows that (1) the negative shocks of exports during the international financial crisis have significant impact on Chinese economy. (2) In terms of fighting negative shocks of exports, the tools of fiscal policies can be ordered, according to their descending functions, as indirect tax rate, government investment and direct tax rate. (3) Fiscal policies play an important role in realizing China’s goals of “maintaining growth” and “promoting employment” while the government’s overcorrection in response to negative shocks of exports lead to greater fluctuation of Chinese economy.

international financial crisis; export shock; fiscal policy

2016-05-11

国家自然科学基金项目(71463013);海南省自然科学基金项目(717032,20167250);海南省教育厅重点项目(HNKY2014-07)

张佐敏(1984 - ),男,广东河源人,海南大学经济与管理学院讲师,财政学博士,主要从事宏观经济、财政政策研究。

邝雄(1984 - ),男,海南海口人,海南大学经济与管理学院讲师,金融学博士,主要从事宏观经济、货币政策研究。

F 810

A

1004-1710(2017)02-0066-09

猜你喜欢

社会科学战线(2022年6期)2022-08-25 09:25:54

大电机技术(2022年3期)2022-08-06 07:48:24

国际太空(2022年2期)2022-03-15 08:03:22

国际太空(2021年11期)2022-01-19 03:27:06

核科学与工程(2021年4期)2022-01-12 06:30:04

国际太空(2021年8期)2021-11-05 08:32:44

煤气与热力(2021年4期)2021-06-09 06:16:54

中华戏曲(2020年1期)2020-02-12 02:28:18

消费导刊(2018年19期)2018-10-23 02:08:52

产品可靠性报告(2017年5期)2017-08-30 09:57:46