2017年中国商业地产分析与展望

2017-04-14 01:07王小佳

大众理财顾问 2017年4期

王小佳

2017年资本化率与无风险利率的风险溢价会进一步扩大,再叠加未来大概率上行的无风险利率,北、上、深3城甲级写字楼资本化率将由低位反弹,进而拉低市场上整栋出售物业的资本值;而广州作为一线城市中基本面相对较好的“少数派”,承载租金稳定或稳中有升的预期,未来整栋出售物业的资本值明显走低的可能性不大。

不同于住宅市场购买需求的大幅周期波动(在调控周期中被压抑,在宽松周期中被集中释放),甲级写字楼的租赁需求产生更加平稳,是刚需中的刚需。

中国商业地产的2016:火爆与平淡

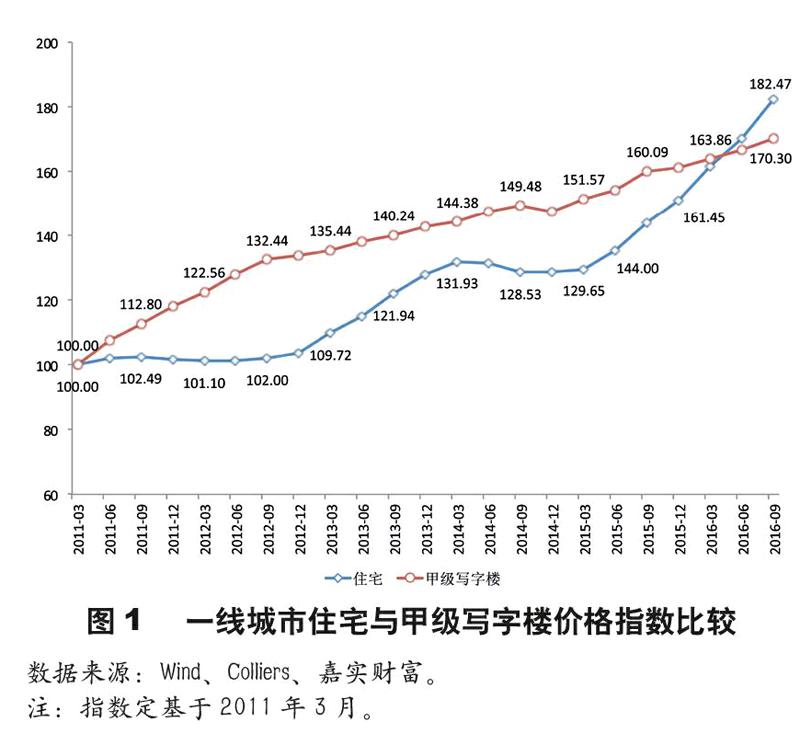

国家统计局公布数据显示,2016年,全国住宅商品房销售额达11.76万亿元,增长34.8%,其中,住宅销售额增长36.1%,办公楼销售额增长45.8%,商业营业用房销售额增长19.5%。在住宅地产市场欣欣向荣的万丈光芒下,甲级写字楼市场的表现略显平淡。相比平均上涨幅度达到25%的住宅价格,综合相关统计数据(图1),北、上、广、深甲级写字楼在2016年前三季度仅仅录得6%的平均涨幅,在这一轮资产价格大跃进中被住宅市场远远抛离。究其根源,本轮住宅市场的强劲表现得益于2014年年末央行货币宽松周期的开启,上一轮调控周期被压抑的需求集中释放,以及居民部门快速加杠杆等多重因素叠加;而甲级写字楼市场未能雨露均沾,受到上述诸多利好因素推动极其有限,在严重过剩的供给及困于租金滞涨预期而无法进一步压缩的资本化率的双重作用下,甲级写字楼市场在2016年表现平平。

2017年:需求稳增交织供给激增,甲级写字楼市场中性偏空

2017年,我国甲级写字楼市场将呈现以下发展特点。

宏观环境支持需求平稳增长

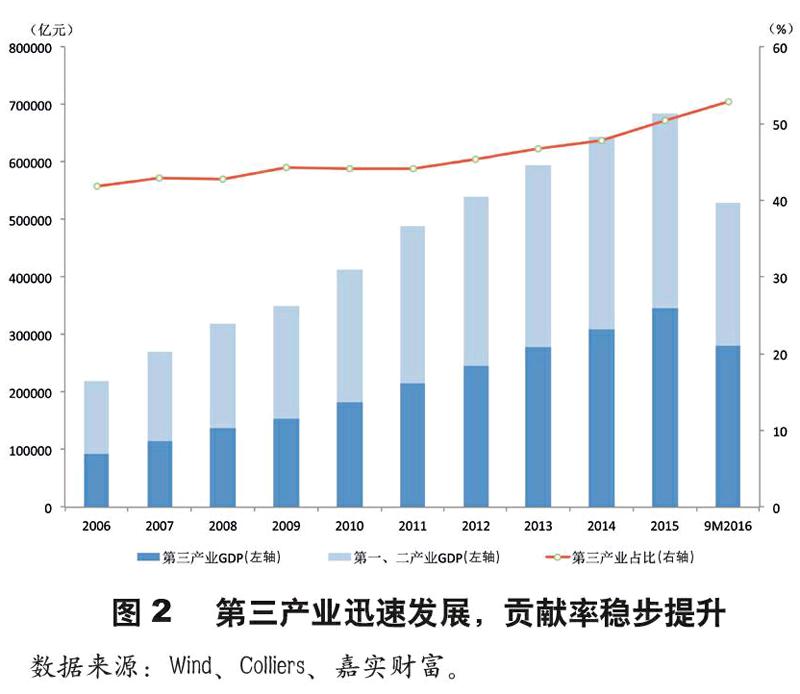

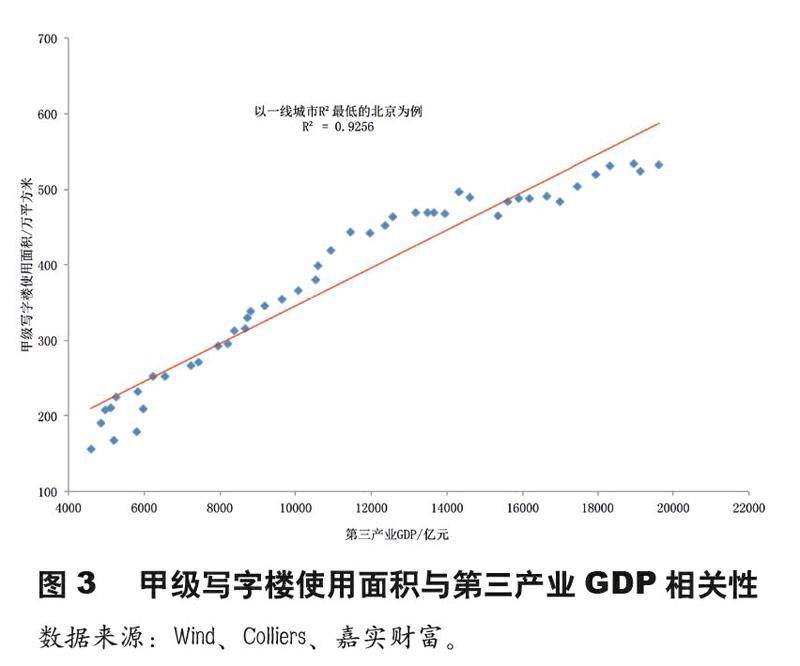

服务行业企业是写字楼面积需求的主要来源,其中金融业,高科技行业和专业服务业更是力挺甲级写字楼的主要租户产业。通过深入分析一线城市自2005年以来甲级写字楼面积需求和第三产业GDP数据,笔者发现,二者之间存在非常显著的相关性(图2、图3)。截至2016年三季度末,全国第三产业GDP累计达到近28万亿元,同比实际增长7.6%。同一时期,北、上、广、深4个一线城市第三产业GDP更是录得平均同比实际增速9.25%的不俗表现。稳健的第三产业增速支持4个一线城市在2016年前三季度甲级写字楼净吸纳量总计87万平方米。笔者相信,服务业发展规模与甲级写字楼面积需求的相关性未来仍将延续。另外,2016年财新中国服务业PMI经过上半年的反复调整后,自7月始稳步拾级而上,由7月的51.7一路攀升至12月的53.4,反映服务业在整体GDP增速放缓的背景下依然保持强劲的上升势头,并将对一线城市写 积需求未来继续平稳增长提供足够支撑力。

稳健增长的需求也同样存在潜在的下行风险

值得注意的是,稳健增长的需求也同样存在潜在的下行风险:首先,银行、信托、证券等金融业态均开始出现景气度或盈利下滑信号,占一线城市近4成租赁面积的金融行业能否持续谱写当前的高度繁荣很大程度决定了未来写字楼需求的强度;其次,高科技行业作为另一新兴的高增长需求大户,其边缘化的选址偏好可能会产生强劲的外溢效应,导致目前在核心地段的租金敏感租户跟随迁离至非核心地段,从而在一定程度上抑制整体甲级写字楼的租金上涨。

过剩的供给推升空置率压制租金增长

不同于住宅市场购买需求在调控周期中被压抑,在宽松周期中被集中释放的大幅周期波动,甲级写字楼的租赁需求产生更加平稳,是刚需中的刚需。在这种需求增长稳定的背景下,短期甚至中期的供求关系更大程度上由供给周期的波动决定(图4)。全国主要一、二线城市的甲级写字楼供需矛盾依然严峻,除一线城市供需相对平衡,空置率尚处合理区间(≤10%)外,大部分第三产业较为发达的二线城市由于过往数年严重的过剩供给造成空置率居高不下。即使从全国整体来看写字楼新开工面积已经从2014年的高峰略有回落,但近年来新开工面积均保持在当年竣工面积的2~3倍水平,主要二线城市均面临超过20%的供给增速,这预示着过剩供给的局面在未来数年将很难得到改善。

目前,北、上、广、深4个一线城市供需较为平衡,2016年平均空置率保持在高个位数附近,但未来数年的新增供给则不容乐观。根据仲量联行估算,北、上、广、深4个城市未来3年甲级写字楼的年均供给增速将分别达到8%、15%、12%和14%。未来大量新增供给将成为写字楼空置率攀升的主要推手,同时这种预期减弱了业主在租金厘定中的谈判筹码,压抑了租金增长。4个一线城市2013—2016年间租金年平均复合增长率仅为2.8%,大大低于2010—2013年同期的12.1%。

广、北、深、上,依次排序

基于笔者研究团队对商业地产的供需预测模型判断,未来12个月内,广州在4个一线城市中基本面最强,体现为强劲的需求增长涌现将持续吸纳现有空置存量和新增面积,整体甲级写字楼空置率将稳步下降,租金预计至少维持稳定或稳中有升;北京基本面次之,供需将较为平衡,整体空置率预计维持低位窄幅波动,但由于市场对于2018—2020年CBD大量入市的新增面积有所忌惮,租金将不会有显著增长;而上海和深圳,虽然需求保持稳定增长,但依然难以全面消纳新增面积(特别是上海将由2017年开始迎来新一波供应高峰),预计整体空置率将出现小幅攀升,租金则预计小幅下跌。详见图5。

停滞的租金增长抑制资本化率压缩

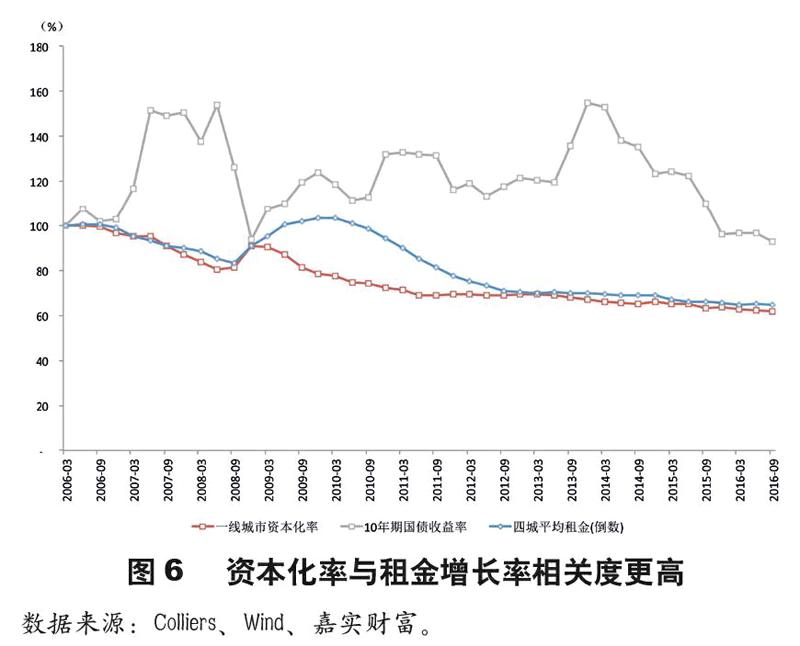

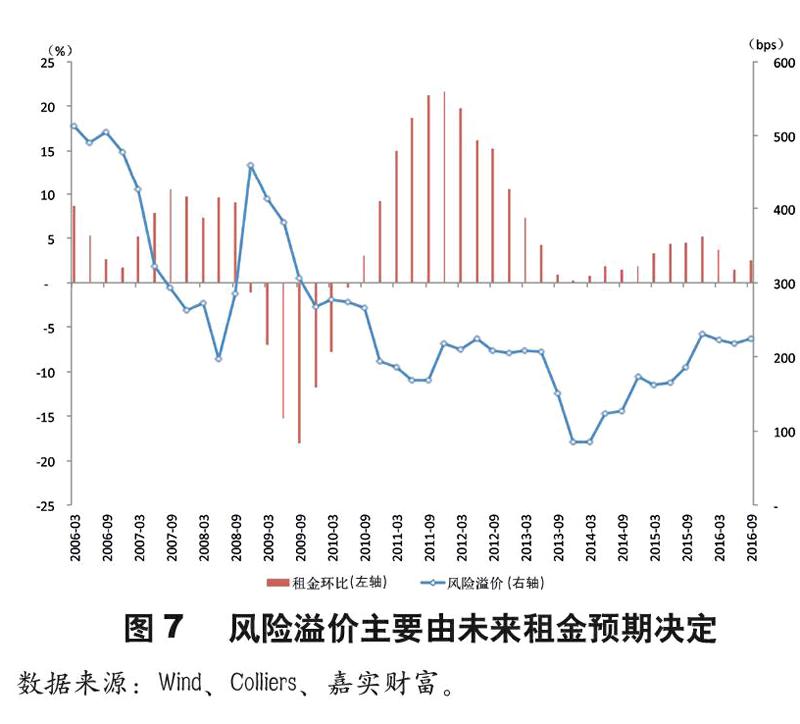

根据笔者对北、上、广、深4个城市甲级写字楼资本化率历史数据的观测,相对于10年期国债收益率,资本化率和租金增长率的相关度更高:即预期租金上升时,资本化率与无风险利率的风险溢价会收窄,反之则会扩大。这也恰恰解释了为何甲级写字楼在2014年年末开启的宽松周期中受到无风险利率下行的提振十分有限,反而是停滞的租金增长很大程度上抑制了资本化率进一步压缩。详见图6、图7。

因此,从估值方面衡量,结合上述对各一线城市(除广州外)未来租金上涨动力不足或大概率下降的判断,笔者预计,2017年资本化率与无风险利率的风险溢价会进一步扩大,再疊加未来大概率上行的无风险利率,北、上、深3城甲级写字楼资本化率将由低位反弹,进而拉低市场上整栋出售物业的资本值;而广州作为一线城市中基本面相对较好的“少数派”,承载租金稳定或稳中有升的预期,未来整栋出售物业的资本值明显走低的可能性不大。

猜你喜欢

军民两用技术与产品(2022年1期)2022-06-01

环球时报(2020-11-04)2020-11-04

房地产导刊(2020年5期)2020-06-24

经济管理文摘(2020年7期)2020-02-28

新闻传播(2016年20期)2016-07-10

上海房地(2016年3期)2016-04-11

华人时刊(2016年13期)2016-04-05

国际木业(2016年5期)2016-02-28

中国工程咨询(2016年12期)2016-01-29

共产党员(辽宁)(2011年16期)2011-08-15