客户关系与企业现金持有

2017-04-01 16:17王勇

软科学 2017年2期

关键词:客户关系

摘要:基于中国转型经济背景,采用交易强度与交易持续时间双重维度刻画中国上市公司客户关系。结果发现,客户关系主要通过弱化企业关系承诺动机、而非预防动机进而使其减持现金,尤其在非政府控股企业中表现得更为显著。基于现金持有经济后果的实证分析显示,客户关系的存在弱化了企业现金的价值贡献,表明上述行为的合理性,揭示了客户关系的社会资本特性。

关键词:客户关系; 现金持有; 预防动机; 承诺动机

DOI:10.13956/j.ss.1001-8409.2017.02.16

中图分类号:F275 文献标识码:A 文章编号:1001-8409(2017)02-0075-04

Customer Relationship and Corporates Cash Holdings

——Empirical Evidence from Chinas Transition Economy

WANG Yong

(School of Economics and Management, China University of Petroleum, Qingdao 266580)

Abstract:Based on Chinas transition economy environment and by measuring Chinese listed corporates customer relationship from double dimensions of trading intensity and trading duration, this paper found that a close customer relationship had a negative impact on corporates cash holdings mainly by weakening corporates commitment motive rather than precautionary motive, which was more significant in nonstatedowned corporates. Further evidence showed that a close customer relationship had a negative impact on corporates cash holdings value, which indicated the rationality of this behavior and verified social capital characteristic of customer relationship.

Key words:customer relationship; cash holdings; precautionary motive; commitment motive

引言

現实中,企业的经营活动发生在特定的制度框架下,特定的制度框架会对企业的经营活动产生影响,企业会对不同的制度框架做出不同的反应。Peng等研究指出,中国转型经济背景下,非正式制度的关系已持续了较长时间,且在现行经济环境下,关系依然发挥着重要的作用[1]。那么,企业的现金持有行为是否会受到这一非正式制度的影响呢?栾天虹等实证研究发现,中国上市公司的政治关系对其现金持有行为具有显著的影响[2]。随着中国市场经济的发展,卖方市场已转变为买方市场,客户关系变得日益普遍与重要。这便引发出本文的研究问题,即客户关系作为另一重要的非正式制度因素,其是否会对企业现金持有产生重要的影响呢?

所谓客户关系,即存在于企业与其核心客户之间的重大经济联系,往往表现为双方交易关系的持久性与相互依赖性[3]。Jennifer以美国上市公司为样本,研究发现客户关系主要激发企业的预防动机,而非关系承诺动机①

,进而使其持有更多的现金[4]。与西方制度环境不同的是,转型经济背景下的中国,法制环境尚在完善中,关系治理依然具有较大的发挥空间[5,6],且中国企业由于受传统文化的影响,更为强调人际关系在形成与发展客户关系中的作用[7]。为此,中国式客户关系究竟会对企业现金持有产生怎样的影响?其主导动机又是什么?这些问题的回答有助于拓展非正式制度影响企业现金持有决策的相关研究,进一步揭示客户关系影响企业现金持有的作用机理及其制度条件。

在已有研究基础上,本文的创新主要体现于三个方面:首先,基于中国制度背景,实证考察客户关系这一非正式制度对企业现金持有的影响性质及作用机理,拓展与丰富了非正式制度影响的研究;其次,实证考察了政府控制

特征对上述关系的调节效应,揭示了这一后天关系与制度特征对上述关系的调节作用;再次,基于现金持有价值的视角,分析上述行为的合理性,进一步揭示客户关系这一非正式制度的重要价值。

1理论分析与假设提出

转型经济环境下,中国法律制度尚在完善中,法律治理方式依然会带来较大成本。尤其当交易摩擦产生时,法律的实施会受到“人治”(rule of man)因素的干扰,使得其很难以稳定且可预测的标准去服务于契约的执行。相比,一旦交易双方的关系较为紧密,其较低的成本往往使其优于法律治理。因此,在中国现行的经济环境下,作为非正式制度的关系仍然在发挥着重要的作用[5,6]。

其次,中国社会转型过程中,企业交易活动面临着较大的不确定性,包括产品市场和政府管制的不确定性。在高度不确定性的外部环境中,关系赋予了供应链合作伙伴战略灵活性和组织敏捷性,进而更有利于其在这种环境中成功[8]。Kong基于中国上市公司证实,商业关系网络的存在有助于降低企业的交易成本,弱化行业波动对企业的冲击,尤其不利于行业波动的冲击[9]。

另外,由于传统文化的影响,与中国企业间商业关系更为密切的是中国社会中的核心特征——“关系”“信用”“人情”等。这些核心特质已成为中国商业行为中的“守门人”“开门人”以及“和平制造者”,反映了组织间的高度信任,这弱化了企业维持交易关系的承诺动机与行为。同时,这些特征强调人际关系在形成与发展组织间关系中的作用[10],使得中国企业间关系的形成更少依赖组织层面的关系专有资产投入,较少的关系专有资产投入所引发的财务脆弱性相对较轻。综上,提出假设:

H1:中国上市公司中,客户关系对其现金持有具有显著的负向影响。

承继上述研究,如果假设1成立,值得追问的是,客户关系的存在主要是弱化企业的预防动机还是关系承诺动机,进而使得企业减持现金呢?

虽然客户关系有助于弱化企业所面临的行业波动冲击,但考虑到客户关系终止对企业现金流冲击的直接性与严重性[11],

客户关系通过弱化企业的预防动机进而使其

减持现金的影响程度有限。尤其在中国转型经济背景下,外部环境较大的不确定性可能会引发关系客户的财务困境甚至破产,进而使得其被迫终止对企业的采购行为,而非自身主观的机会主义行为

江西赛维公司作为京运通(SH 601908)的核心客户与战略合作伙伴,由于遭遇太阳能整个行业的危机,不得不终止二者间的关系。

。因此,存在客户关系的企业减持现金主要基于关系承诺动机的弱化。

Jennifer等研究指出,相比易耗品的客户,耐用品的客户关系专有资产投入较多,使得企业破产附加其转移成本更高,其更为关心企业财务状况,并要求企业给予更多的关系承诺[4,12]。因此,如果企业主要基于关系承诺动机的弱化而减持现金,则假设1在耐用品企业组依然成立,而在易耗品企业组不成立。但是,如果企業主要基于预防动机的弱化而减持现金,假设1则在耐用品企业组与易耗品企业组中均成立。这是因为对于耐用品企业,其通过产品初始销售及其后期的专业化服务获得收入,核心客户流失对其未来现金流的冲击较大;而对于易耗品企业,其产品往往是通用性产品,客户采购转移成本较低,易耗品企业由于流失客户的概率较高而导致其面临的不利现金流冲击同样较大。综上,提出假设:

H2:客户关系的存在主要弱化企业关系承诺动机进而使其减持现金,表现为客户关系与企业现金持有间的负向关系在耐用品企业组中显著,而在易耗品企业组中不显著。

2研究设计

21样本选取与数据来源

本文选取2010~2014年度的沪深制造业上市公司作为研究样本。考虑到滞后期因素,手工收集了2008~2013年期间且披露前5大客户销售占比明细数据的3982个样本。剔除缺失值样本后,获得1427个公司年非平衡面板数据。为了剔除异常值的影响,将连续型变量统一进行0~1%至99%~100%的截尾处理。

22测试变量设计与研究模型设定

借鉴Jennifer和王勇等的研究设计[4,13~15],本文设计相关变量进行上述假设的检验(变量符号与定义如表1所示),检验模型如式(1)所示。为减轻或消除不随时间变化的企业或行业层面因素可能引发的伪回归问题,采用个体固定效应模型。

Cashit=αi+ηt+β1DRcusit-1+β2-16Controlit-1+εit(1)

3实证结果与分析

31描述性统计与分析

总体样本中, DRcus1it-1=1的样本为311个,占比为2179%,表明中国上市公司中客户关系的存在较为普遍。相关变量组间的均值差异分析显示:相比DRcus1it-1=0组,DRcus1it-1=1组企业持有更多的现金与更低的负债,商业信用额度更高,营销费用更低,上市年限更短,资产规模更小,与已有研究发现基本一致[16](限于篇幅未予报告)。

32假设1与假设2多元回归检验与结果分析

假设1相应的实证检验结果如表2 Panel A所示。列(1)~(2)回归结果表明,客户关系变量(DRcus1it-1和DRcus2it-1)回归系数均在10%水平内显著为负,支持假设1。

基于模型(1),假设2采用分组检验方式进行,回归结果如表2 Panel B所示。列(1)~(4)回归结果表明,耐用品组(Endurit-1=1)中的客户关系变量回归系数均显著为负,而易耗品组(Endurit-1=0)中不显著,支持假设2,表明存在客户关系的企业主要基于其承诺动机的弱化进而减持现金。

以表1中客户关系的连续型变量Rcus1it-1和Rcus2it-1作为解释变量进行稳健性检验,回归结果保持稳定,继续支持假设1与假设2(进一步分析与此相同)。

4进一步检验与分析

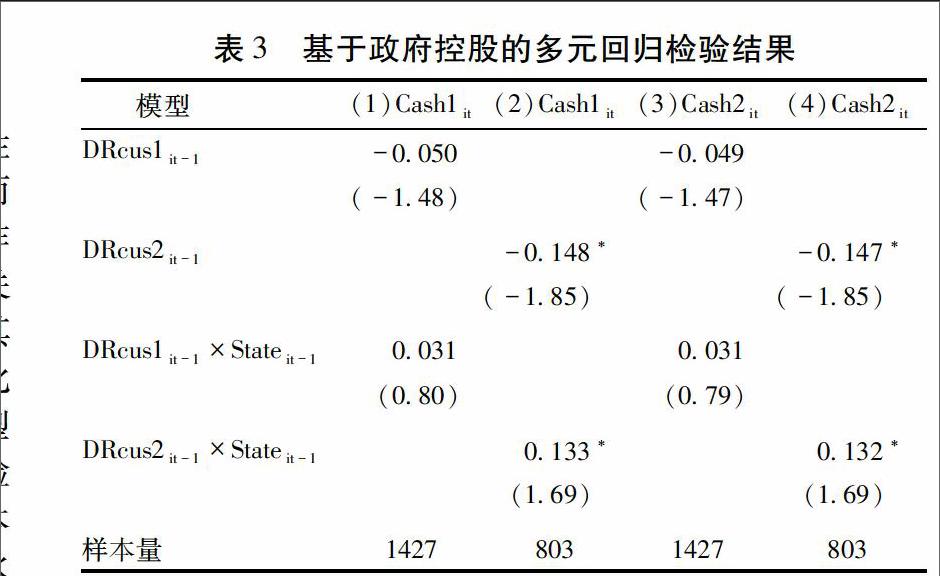

41基于政府控股制度背景的检验与分析

已有研究表明企业先天承继关系的政府控股特性会影响企业对后天关系—客户关系的依赖[17,18],进而会对后天关系影响企业理财行为产生重要的调节作用。由于政府控股企业财务风险较低,其关系客户关系承诺需求较弱,其进行关系承诺的动机较弱,同时其面临的不确定性较低,这使得客户关系难以通过弱化其关系承诺动机和预防动机使其减持现金。基于模型(1),引入政府控股哑变量(Stateit-1)进行多元回归检验,如表3所示。回归结果显示,交乘项回归系数基本显著为正,表明客户关系对政府控股企业现金持有水平的负向影响较弱,证实了企业的政府控股特性对上述关系的重要调节作用。

42基于现金持有价值视角的检验与分析

基于上述研究发现,值得进一步思考的是,客户关系

引发的企业减持现金行为是否合理呢?对此,借鉴现有研究设计[19,20],构建下述模型(2)进行多元回归分析。模型中,MVit即公司市场价值变量,为流通股市值、非流通股价值以及负债账面价值之和再除以总资产账面价值。控制变量中,Roeit-1表示上期净资产报酬率,RDit-1表示上期研发支出强度,其他变量定义具体如表1所示。

MVit=β0+β1Cashit+β2Cashit×DRcusit-1+β3DRcusit-1+β4Levit-1+β5OCFit-1

+β6Sgrowthit-1+β7Tracreditit-1+β8SEit-1+β9Divit-1+β10Investit-1+β11Roeit-1

+β12RDit-1+β13Lnageit-1+β14Herfcusit-1+β15Lnassetit-1+β16Admit-1

+β17Top1it-1+β18Intradeit-1+β19Stateit-1+εit(2)

回归结果如表4所示,现金持有变量回归系数1%水平内显著为正,而交乘项至少在10%水平内显著为负,即随着企业与客户关系紧密程度的增加,企业现金持有价值呈现递减趋势。这表明企业基于客户关系因素减持现金是较为合理的行为,揭示了客户关系的社会资本特性。

5结论与启示

本文基于中国制度环境,理论分析与实证考察客户关系是否以及如何影响企业现金持有水平。研究发现,与西方文献研究结论正相反,中国上市公司的客户关系对其现金持有水平具有显著的负向影响;基于产品耐用特征的分组实证分析证实,客户关系的存在主要弱化了企业的关系承诺动机进而使其减持现金;更进一步,上述关系仅仅在非政府控股企业中表现得更为显著;基于现金持有价值视角的研究表明,客户关系作为一种社会资本,弱化了现金财务资源的价值贡献。该研究发现不仅揭示了中国制度环境下客户关系对企业现金持有政策的影响特性及其作用机理,同时还揭示了政府控股特征的调节作用,有助于进一步理解客户关系影响企业现金持有的具体特性及其制度条件。

该研究结论表明,非正式制度的客户关系属于企业的重要社会资本,会给企业带来一定的竞争优势,企业要充分重视其客户关系的培育与维持。另外,客户关系的存在弱化了企业现金财务资源的价值贡献,为此,企业在进行现金持有政策制定时,需要考虑其与客户间的关系因素。

参考文献:

[1]Peng M W, Wang D Y L, Jiang Y. An Institution-based View of International Business Strategy: A Focus on Emerging Economies[J]. Journal of International Business Studies, 2008, 39 (5):92-936.

[2]欒天虹, 何靖. 高管政治关联与企业现金持有:“扶持”还是“掠夺”?——基于不同产权视角的研究[J]. 商业经济与管理, 2013(6): 68-76.

[3]Kalwani M, Narayandas N. LongTerm Manufacturersupplier Relationships: Do They Pay off for Supplier Firms?[J]. Journal of Marketing, 1995, 59(1): 1-16.

[4]Jennifer Itzkowitz. Customers Cash: How Relationships Affect Suppliers Cash Holdings[J]. Journal of Corporate Finance, 2013, 19(1): 159-180.

[5]Li Y, Peng M W. Developing Theory from Strategic Management Research in China[J]. Asia Pacific Journal of Management, 2008, 25 (3): 563-572.

[6]Zhou K, Poppo L, Yang Z. Relational Ties or Customized Contracts? An Examination of Alternative Governance Choices in China[J]. Journal of International Business Studies, 2008, 39 (3): 526-534.

[7]庄贵军,席酉民. 关系营销在中国的文化基础[J]. 管理世界, 2003(10): 98-100.

[8]Liu Y, Luo Y, Liu T. Governing Buyer-supplier Relationships through Transactional and Relational Mechanisms: Evidence from China[J]. Journal of Operations Management, 2009, 27(4): 294-309.

[9]Kong X. Why are Social Network Transactions Important? Evidence Based on the Concentration of Key Suppliers and Customers in China[J]. China Journal of Accounting Research, 2011, 4(3):121-133.

[10]Su Chenting, Littlefield J E. Entering Guanxi: A Business Ethical Dilemma in Mainland China[J]. Journal of Business Ethics, 2001, 33(3): 199-210.

[11]Jennifer Itzkowitz. Buyers as Stakeholders: How Relationships Affect Suppliers' Financial Constraints[J]. Journal of Corporate Finance, 2015 (31): 54-66.

[12]Banerjee S, Dasgupta S, Kim Y. Buyer-supplier Relationships and the Stakeholder Theory of Capital Structure[J]. the Journal of finance, 2008, 63(5): 2507-2552.

[13]王勇, 刘志远.供应商关系与企业现金持有:来自中国制造业上市公司的经验证据[J]. 审计与经济研究, 2016(1): 83-91.

[14]马黎珺,张敏,伊志宏. 供应商—客户关系会影响企业的商业信用吗?——基于中国上市公司的实证检验[J]. 经济理论与经济管理,2016(2): 98-112.

[15]林钟高,郑军,汤谢莹. 关系专用性投资与高管薪酬业绩敏感性[J]. 财经研究, 2014(9):133-144.

[16]Jayant R Kale, Costanza Meneghetti. Supplier/Customer Considerations in Corporate Financial Decisions[J]. Limb Management Review, 2014, 26(3):149-155.

[17]罗党论, 唐清泉. 政治关系、社会资本与政策资源获取: 来自中国民营上市公司的经验证据[J]. 世界经济, 2009(7): 84-96.

[18]王勇, 刘志远, 赵振智. 制度环境、供应商关系与现金持有市场竞争效应——基于中国制造业上市公司的实证分析[J]. 财经论丛, 2015 (8): 54-64.

[19]陆正飞, 韩非池. 宏观经济政策如何影响公司现金持有的经济效应?——基于产品市场和资本市场两重角度的研究[J]. 管理世界, 2013(6): 43-60.

[20]张会丽, 吴有红. 内部控制、现金持有及经济后果[J]. 会计研究, 2014(3):71-78.

(责任编辑:秦颖)

猜你喜欢

现代营销·学苑版(2016年10期)2016-12-12

新教育时代·教师版(2016年29期)2016-12-05

课程教育研究·学法教法研究(2016年3期)2016-04-19

会计之友(2016年3期)2016-01-29

商场现代化(2015年27期)2015-12-31

企业文化·中旬刊(2015年6期)2015-06-25