盈方微电子股份有限公司内部控制案例分析

2017-03-31 03:09:11李少帅

山东纺织经济 2017年2期

李少帅,李 慧

(河北经贸大学 河北石家庄 050000)

盈方微电子股份有限公司内部控制案例分析

李少帅,李 慧

(河北经贸大学 河北石家庄 050000)

内部控制的重大缺陷有可能给予企业致命的一击,盈方微电子股份有限公司2015年内部控制被出具否定意见的审计报告,其股价也是随之下降,本文从其财务重述和财务报告入手,分析了其内部控制存在的缺陷,并提出相应的建议。

盈方微;内部控制;案例分析

一、引言

盈方微电子股份有限公司的主营业务是SoC芯片,主要涉及移动互联终端、智能家居、视频监控、运动相机等相关的处理器,同时提供硬件设计和软件应用的整体解决方案。2014年6月借S舜元股改之机成功实现借壳上市。我国的集成电路虽然发展迅速,但是目前仍然缺乏影响较大的龙头企业。为促进国内的集成电路企业的快速成长,国家出台了一系列的优惠政策。

行业前景一片大好,盈方微又成功借壳上市,公司发展本该一路高歌,可是在2015年财务报告被出具无法表示意见,同时内部控制却被出具否定意见的报告,这其中究竟有何曲折?

二、内部控制缺陷分析

(一)盈方微对美国子公司内控管理存在重大缺陷

通过盈方微披露信息的网站——巨潮网得知,盈方微对其2015年出具的财务报告进行了财务重述。具体比较其重述前后信息得知:

1.营业收入

表2-1 财务重述前后营业收入变化

由表2-1可知,重述后营业收入减少了7286333.14元,表明管理层有虚增收入的嫌疑。尤其是其境外的营业收入,差异竟达到729万,表明其境外子公司的会计核算或者管理层的内部控制存在缺陷,事实也证明了这一点,美国子公司存在未签订合同或协议且未履行必要的审批程序下支付资金的情况。

2.营业成本

表2-2 财务重述前后营业成本的变化

由表2-2得知,盈方微有调减成本的意图。同时,可以看出盈方微境外公司的成本重述后比重述前的大,印证了其境外子公司会计核算或者管理层的内部控制存在问题。

果不其然,其美国的子公司存在在未签订合同或协议同时未履行相应的审批程序下支付资金的情况。比如,主要项目施工的承建合同和用电合同未签订, USD250 万元电力施工押金和USD140.23 万元的基建施工的开支没有履行相应的审批程序。

(二)合同未按授权审批程序执行

关于深圳市大坦数码电子有限公司的大额合同的变更,盈方微公司没有严格按照公司的内部控制制度规定的相关流程来履行授权审批程序,从而导致盈方微有限名下价值23,551,572 元的财产被查封、扣押或冻结;虽然盈方微的合同管理设计是有效的,但是业务部门在执行的过程中没有按照执行签订及变更流程来执行。

(三)应收账款管理和无形资产内部控制存在缺陷

1.应收账款

关于应收账款,审计人员在审计的过程中实施的函证程序在没有得到有效的回函的同时也无法进一步实施相应的替代程序,对此事务所表示对盈方微公司截至2015年12月31日的应收款项无法获取充分、适当的审计证据,因此盈方微2015年的年报被审计单位出具了无法表示意见的审计报告。这种种迹象表明盈方微电子的应收账款管理存在问题,或者根本就是虚增收入,内部控制形同虚设。

2. 研发费用和技术人员变动

盈方微2015年年度报告显示,公司当年的研发费用为1.91亿元,相对于2014的1.15亿元年来说增加了153.49%;盈方微2015年的资本化的金额比2014年增加了346.67%,资本化比例大幅提升。可是让人不解的是,盈方微的技术人员则由2014年的150人降至101人。技术人员的大量减少与研发费用及其资本化的大幅上涨这一相互矛盾的事项不禁让人怀疑。

首先,应收账款函证无法获取有效回函,实施替代程序亦无法获得有力证据;其次,其无形资产和开发支出的确认、计量,其获取的审计证据无法令人满意,公司在2015年大额开发支出资本化入无形资产,可是技术人员却减少了接近30%。最后,财务重述后依旧被出具无法表示意见的财务报告。

由此可见,管理层确实存在虚增收入、调减成本费用的情况,管理层凌驾于内部控制之上,内部控制形同虚设。

(四)对客户授信额度管理方面的内部控制在执行层面存在重大缺陷

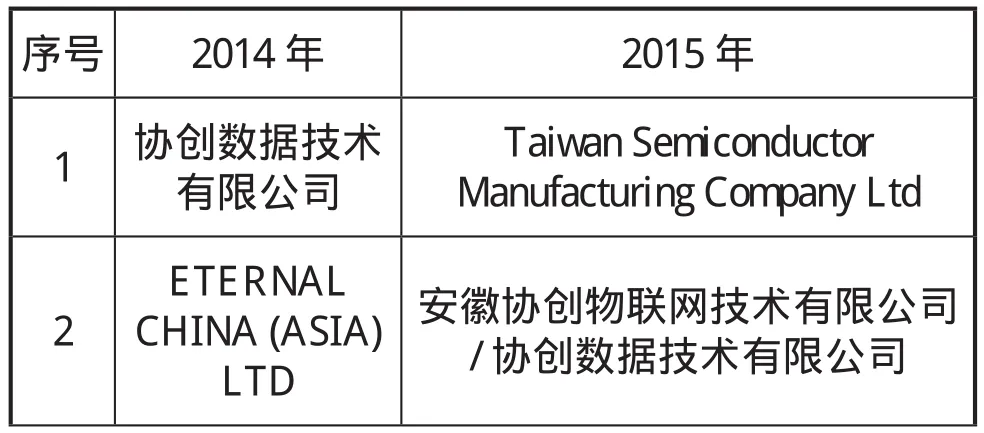

由其财务报表可知,其前五名供应商与2014年相比发生的重大的变换。具体情况如下:

表2-3 前5名供应商变化

3 Global Unichip Corp HAIRER INTERNATIONAL BUSINESS CORPORATION., LIMITED 4 矽品科技苏州有限公司 DeclarationTitleCompany,LLC 5 Taiwan Semiconductor Manufacturing Company Ltd上海政通建设发展有限公司

由表2-3可以看出,盈方微前五名的供应商Taiwan Semiconductor Manufacturing Company Ltd由原来的第五位变成了第一,协创数据技术有限公司由2014年的第一大供应商变成了第二供应商,其他供应商全部更换。此外,盈方微新的前五名供应商中有的部分客户成立时间较短,例如,深圳市星光诚科技有限公司成立于2014年6月19日,并且其注册资本只有50万元,而采购额却达到67,376,725.39元。深圳市星光诚科技有限公司作为一家新近成立的公司却一跃成为第二大客户,甚至于超过老牌客户易视腾科技有限公司。一个新成立的企业公司却成为第二大客户,客户资信情况无法获知,公司对往来客户的管理存在一定问题。

盈方微没有按照规定的流程进行合同管理业务,虽然建立了与客户及供应商之间的按月对账的制度,但是这项制度没有得到有效的执行,从而导致部分往来账户之间出现差异而未被发现。

(五)信息披露及透明度内部控制存在重大缺陷

由于舜元投资在减少持有盈方微股份达到5%时,没有按照相关规定来履行起报告、披露的义务,据《中华人民共和国证券法》的相关规定,中国证券监督管理委员会关于此事进行了立案调查。

三、建议

(一)严格执行合同的审批程序及资金收支程序

应当加强合同管理,尤其是审批环节的程序和要求,定期抽查合同审批情况,切实维护企业的合法权益。在检查的同时建立健全合同管理考核与责任追究制度,对合同管理过程中出现的违法违规行为,应当追究相关人员的责任。

同时,盈方微应当加强采购付款的管理,完善付款流程,审核无误后才可以按照合同规定及时办理付款。盈方微公司及其子公司办理资金支付业务,均应当明确支出款项的用途,金额,预算,限额,支付方式等内容,并附原始单据或相关证明,履行严格的授权审批程序后,方可安排资金支出,大额资金支付应当实行集体决策或联签制度。

(二)加强客户往来项目和应收账款的管理

盈方微应该从供应商的资信调查和准入制度、客户的资信调查到销售的各个业务流程,再到账款的回收各个流程加强管理,防止管理层凌驾于内部控制之上。

盈方微应当结合本公司实际情况,全面梳理销售业务流程,完善销售业务相关管理制度,尤其是要明确销售,发货,收款等环节的职责和审批权限,按照规定的权限和程序办理销售业务,确保每一环节都有证可查,详细记录销售客户,销售合同,销售通知,发运凭证,商业票据, 款项收回等情况,确保会计记录,销售记录与仓储记录核对一致。同时盈方微应当指定专人通过函证等方式,定期与客户核对应收账款, 应收票据,预收账款等往来款项。

(三)严格无形资产的审核验收制度

盈方微应当建立健全研究成果验收制度, 组织专业人员对研究成果进行独立评审和验收。对于盈方微自身通过验收的研究成果,盈方微可以委托相关机构进行审查,确认是否申请专利或作为非专利技术,商业秘密等进行管理。

(四)完善重大信息报告制度,加强信息披露和透明度

作为上市公司,真实完整及时的进行信息披露是其责任与义务,管理层有责任对各项决策和事实向所有股东披露。盈方微应确定董事长为第一负责人,董事会秘书具体负责,进一步完善公司重大信息报告制度,将针对公司各层级管理人员开展有关上市公司信息披露要求的培训,进一步明确重大信息报告的范围,系统梳理公司重大信息报告流程,确定重大信息报告的责任人和相关责任,完善公司法人治理结构,规范公司的运作,避免类似事件再次发生。

[1]傅嘉.盈方微:打造效率与业绩并重的企业[N]. 中国证券报,2014-5-14.

[2]李兴彩.盈方微又一重要股东减持 一营业部充当接盘主力[N]. 上海证券报,2016-1-26.

[3]盈方微电子股份有限公司关于对深圳证券交易所年报问询函回复的公告[R]. 上海:盈方微电子股份有限公司,2016.

[4]盈方微电子股份有限公司2015年年度报告[R]. 上海:盈方微电子股份有限公司,2016.

F275

A

10.3969/j.issn.1673-0968.2017.02.005

猜你喜欢

现代雷达(2023年11期)2024-01-05 14:55:36

材料研究与应用(2022年5期)2022-11-07 05:36:24

四川工商学院学术新视野(2020年2期)2020-08-13 03:18:34

大众投资指南(2020年10期)2020-07-24 08:03:44

中国外汇(2019年12期)2019-10-10 07:27:02

电子制作(2018年17期)2018-09-28 01:57:10

中国商论(2016年34期)2017-01-15 14:24:02

中国洗涤用品工业(2015年8期)2015-02-28 19:02:54

中国洗涤用品工业(2015年6期)2015-02-28 19:02:37

中国洗涤用品工业(2015年2期)2015-02-28 19:02:03