基于DPSIR模型的资源型企业环境绩效评价

2017-02-24 02:44汤健邓文伟

会计之友 2017年1期

汤健 邓文伟

【摘 要】 鉴于保护环境和节约资源的迫切性和必要性,文章以社会责任论和利益相关者理论为依据,从可持续发展角度研究环境绩效评价的目标与内容,提出将绩效评价与DPSIR模型相结合,以资源型企业为例,从“驱动力—压力—状态—影响—响应”五个方面构建了环境绩效评价体系,涵盖了财务和非财务指标,以实现资源型企业环境绩效和经济绩效共赢。

【关键词】 可持续发展; 科学评价; DPSIR模型; 资源型企业; 环境绩效

【中图分类号】 F272.5 【文献标识码】 A 【文章编号】 1004-5937(2017)01-0061-04

基于可持续发展要求,科学评价企业环境绩效,是考核企业自然资源开发利用情况和社会责任履行情况的重要手段。但如何科学评价企业环境绩效,目前尚未形成统一体系。笔者拟以资源型企业为研究对象,基于DPSIR模型研究环境绩效评价目标及评价内容,构建资源型企业环境绩效评价指标体系。

一、DPSIR模型的基本原理

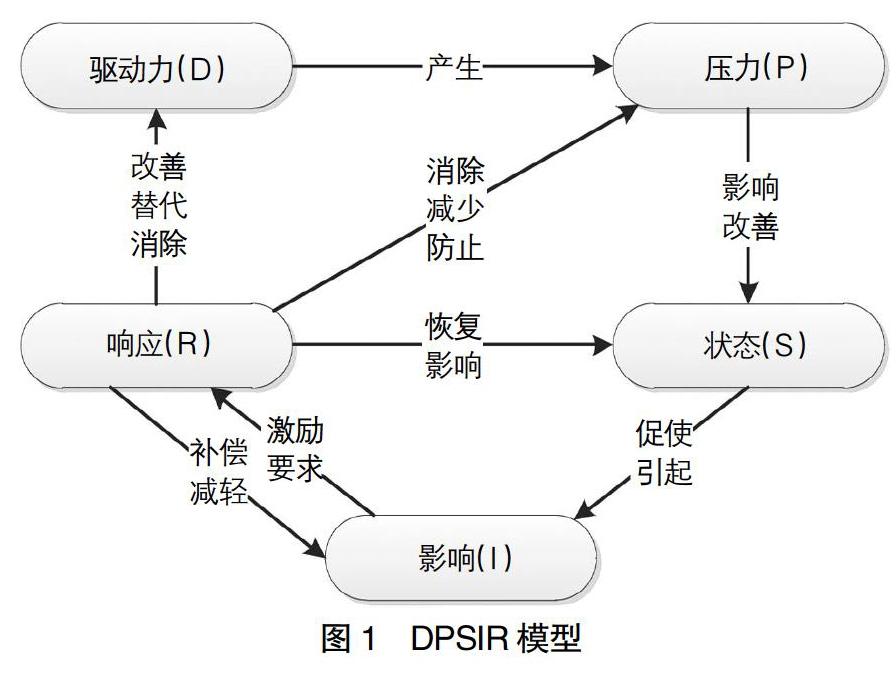

DPSIR模型是1993年欧洲环境局(EEA)在经济合作与发展组织(OECD)提出的PSR模型基础上发展而来的,该模型从系统分析角度看待人类活动与环境系统的相互影响,其分析考虑因素主要包括驱动力(Driving Force)、压力(Pressure)、状态(State)、影响(Impact)和响应(Response)5个部分,分析思路为:经济社会驱动力对环境产生压力,造成环境状况的改变,这些改变又反过来对人类社会和自然界产生一定影响,当人们认识到这些影响带来的变动后采取的某种社会响应,反过来又对驱动力、压力甚至环境状态产生影响。该模型分析的内容基本上包含了经济、人口、资源、社会发展与环境几大要素,能系统、动态、灵活地揭示人类经济社会活动与资源环境之间的因果关系及内在逻辑联系,因此而被广泛应用到资源与生态环境评价、环境的可持续发展方案等领域。其原理如图1所示。

二、基于DPSIR模型的企业环境绩效评价目标定位

基于DPSIR模型,企业进行环境绩效评价是基于环境保护的驱动力和压力,同时也是为了反映企业行为对环境状态的影响,环境绩效评价目标实际上是其相关行为产生的源动力解析,因此研究环境绩效评价体系,要先明确其评价目标。目标是构建评价体系的导向,对环境绩效评价的目标不同,产生的评价体系也有所區别。

(一)主要研究观点

人们对于环境绩效评价目标的研究,分为宏观层面和微观层面,宏观层面主要是站在政府角度,为实现环境资源的循环再利用和可持续发展,加强环境资源管理,而对环境资源开发与利用总体情况进行的评价。微观层面则是站在企业角度,对于企业环境资源开发利用情况进行的评价,对其具体评价目标的定位,目前主要有以下三种观点:第一种观点认为企业环境绩效评价是基于社会责任的要求,将履行社会责任看作企业的必尽义务。何丽梅和侯涛[1]通过实证研究发现,为展示积极履行社会责任的形象,上市公司会愿意披露企业环境绩效信息,且上市公司的规模对环境绩效评价信息披露水平有影响,公司规模越大,披露的环境绩效信息越全面。第二种观点认为企业环境绩效评价是基于决策的需求。企业为了自身营利目的和可持续发展需求,主动披露环境绩效信息,且这些信息披露导向使得相关利益者对公司的营利能力有更大信心。国际会计与报告标准政府间专家工作组(ISAR)提出,企业利润不会随着环境成本的增加而减少,而是在增加环境保护成本的同时企业利润会增加。魏瑞兴[2]也认为,企业排放的污染物必须在环境的承受范围内,这样才能实现企业的可持续发展。第三种观点认为企业环境绩效评价是基于被动披露的需求。这部分需求分为两类,一类是来自市场的需求,Hamilton J T.[3]通过研究发现资本市场对于企业环境绩效的披露有较大反应。王立彦和林小池[4]对我国上市公司的研究分析表明,ISO14000环境管理认证对企业的销售情况有显著的促进作用,这种正向影响对环境敏感的公司尤为明显。另一类是来自政府的需求,吕峻和焦淑艳[5]认为环境绩效与环境披露呈负相关。企业披露环境绩效通常是出于政府要求,环境绩效不好或者受到处罚的公司会被要求披露,这种披露通常是非自愿和非审计性的。

(二)基于可持续发展和利益相关者理论的目标定位

从以上分析可以看出,环境绩效评价往往会出于某一目的而产生,但若只是从其中一个方面对环境绩效评价目标加以定位,可能导致环境绩效评价的片面性和个别利益导向性。因此笔者认为应基于可持续发展理论和利益相关者理论对企业环境绩效评价目标定位,具体目标可分为两点,第一,体现企业可持续发展能力。通过评价得出企业利用资源生产的效率、排放污染物的情况及造成的后果、对污染物的处理情况、对环保的投入,找到企业在环境保护方面的缺陷和不足,引导企业在环境保护上改进和完善,实现资源的可持续利用,从而实现企业的可持续发展。第二,满足企业各利益相关者的信息需求。企业利用的环境资源来自于社会,环境资源的开发利用又可能对社会环境产生破坏,因此,企业有必要满足包括社会公众在内的各利益相关者的信息需求,反映企业维护环境生态、履行社会责任的情况。目前我国对企业社会责任报告的具体规范还不完善,其中对环境绩效信息披露也没有做出具体要求,因此基于环境绩效目标构建评价体系是值得研究的。

三、基于DPSIR模型的企业环境绩效评价内容选择

基于DPSIR模型,企业环境绩效评价内容应包括对人类行为和行为产生的结果评价。这一评价内容与传统的经济绩效是怎样的关系值得研究。企业环境绩效评价指标体系建立是应基于该体系还是另设一套?因此,建立环境绩效评价体系,必须明确环境绩效与经济绩效的关系。

(一)环境绩效与经济绩效协同

经济绩效主要是指对经济与资源分配以及资源利用有关的效率评价。经济绩效侧重点在于企业个体对资源的转化利用,而非社会整体行为。而企业环境绩效是对企业环境或环境问题相关方面的财务业绩和环境质量业绩的统称,包括企业在可持续发展、社会责任、环境保护和技术创新等方面所取得的成就。环境绩效既体现为企业个体在资源开发利用时带来的可持续发展能力,也体现为企业履行社会责任所产生的外部效益。对于二者的关系,研究者有不同的观点。自20世纪80年代以来,西方管理学界对组织绿化的研究中最受重视和最具争议的问题就是企业环境绩效与企业经济绩效之间的关系,有正相关、负相关和不显著相关等不同观点。吕俊和焦淑艳[4]发现造纸业和建材业上市公司的环境绩效与财务绩效存在明显的正相关关系。Brammer et al.[6]发现英国公司的社会绩效与股票收益之间显著负相关,并且持有社会绩效低的股票组合能获得可观的超额回报。Rockiness et al.[7]经过实证研究发现,环境绩效与财务指标不存在显著相关关系。

产生不同观点的根本原因在于怎样看待环境绩效,主流观点有两类,一类是传统学派,Wally & Whitehead[8]认为采取措施保护环境、降低污染会使企业成本增加,降低企业的边际利润,影响企业的经济绩效。另一类是以波特为代表的修正学派,Porter & Linde[9]认为对企业的环境绩效实行高标准要求会促使企业进行技术创新,创新带来的经济效益可以抵消企业因此产生的成本。前者认为环境支出是一种额外成本支出,开展环境管理是一种责任和义务。后者认为环境支出是一种潜在的竞争优势投资,可以提升经济效益。

笔者认为基于DPSIR模型,从环境绩效评价目标出发,无论是从企业自身还是从政府和社会角度所付出的环境支出都是基于驱动力和压力所产生的反应,都是有利于企业可持续发展,满足各方利益相关者信息需求的,即可反过来影响其驱动力和压力。企业经济绩效虽然侧重的是当期个体资源利用效率,但从环境绩效角度考虑付出的环境支出,可能不能体现为当期经济效益,却有利于未来长期效益,同时外部环境的优化维护,也有利于企业资源摄取的可持续性,社会责任的履行有利于企业品牌和地位提高,有利于经济绩效提升。因此,在不同的企业个体和企业发展的不同时期,环境绩效与经济绩效可能体现出相关性或不完全相关性,但从整体看,环境绩效与经济绩效是协同的。

(二)过程考核和结果评价兼容

我国的环境绩效评价研究起步较晚,现阶段的研究还没有形成一套完善统一的环境绩效评价体系,在评价内容上大多是站在政府的宏观角度和企业生产管理的角度,参照企业财务绩效的评价指标设计方法,对企业环境方面绩效进行的评价。国务院国资委在2006年颁布了《中央企业综合绩效评价实施细则》,其中包括22个财务绩效评价指标和8个管理绩效评价指标,现已成为企业经济绩效评价的主要参照标准。现行的经济绩效评价通常是基于财务和管理角度做出的评价,更注重于结果的评价。环境绩效评价则是从社会责任和可持续发展角度进行评价,既看结果也关注过程的质量,二者虽侧重点不同,但在评价内涵上具有协同性,经济绩效评价是环境绩效评价的基础,环境绩效评价是经济绩效评价的补充与延伸。因此,在确定环境绩效评价内容时,既要借鉴经济绩效中的结果指标,也要设计反映过程质量的指标。在国际上影响最大、应用最广的环境绩效评价标准是世界可持续发展企业委员会(WBCSD)的以生态效益为核心的环境绩效评价标准和国际标准化组织(ISO)的ISO14031标准。WBCSD将生态效益作为衡量企业环境绩效的主要指标,期望企业在实现经济效益的同时兼顾环境效益。根据ISO14031标准,环境绩效评价指标分为企业外部环境状态指标和企业内部环境绩效指标,前者主要是指环境状态指标(ECIs),后者又分为管理绩效指标(MPIs)和操作绩效指标(OPIs)。其中环境状态指标主要是从宏观角度评价组织对环境状况的影响,管理绩效指标反映企业管理层在环境管理方面做的工作,操作绩效指标贯穿企业生产整个流程,反映的是企业在驱动力和压力所产生的反应及结果。

四、基于DPSIR模型的资源型企业环境绩效评价指标体系构建

基于上述分析,笔者以资源型企业为研究对象,具体阐述基于DPSIR模型的企业环境绩效评价指标体系。DPSIR模型包括的“驱动力—压力—状态—影响—响应”五个方面,实际上描述了事件发生的逻辑顺序,即“原因—结果—反馈”,基于DPSIR模型的资源型企业环境绩效评价指标可分为以下三个层面,具体的分类见图2。

(一)驱动力指标

驱动力是指促使企业改变环境和资源状态发生变化的源动力。追求经济效益是企业的天性,并以股东财富最大化为财务管理的目标,这构成了企业的驱动力(D)。驱动力指标主要包括盈利能力指标和可持续发展能力指标,其中盈利能力指标可以用主营业务利润率、净资产收益率等盈利类财务指标来衡量,可持续发展能力指标可以用资本增值率、净资产回报率等来衡量。驱动力指标能反映企业作用于环境和资源的原因,企业对盈利能力要求越高,驱动力就越强。同时还要考虑企业可持续发展目标的影响,对于有远见的管理者,企业资本的增值率和净资产的回报率等,也是企业为实现战略发展目标而进行环境管理的动力。

(二)壓力指标

压力是人类活动对环境和资源产生的压力,是直接促使环境和资源发生变化的因素。资源型企业的开发和加工过程中需要大量的水和能源,还会产生废气、废渣、废水,而资源是有限的,企业在使用过程中必须要注重投入和产出的平衡,使资源能可持续利用,企业才能存续和发展。现在国家和政府对环境越来越重视,社会也要求企业履行社会责任,保护环境、治理环境,不能走之前“先污染后治理”“边污染边治理”的老路,污染的成本越来越高,资源的有限性和保护环境的要求构成了企业的压力(P)。压力指标包括合规性指标和生态效率指标两类。合规性指标是指企业排放的污染物数量和质量是否达到国家和地区标准。生态效率指标是指将企业创造的价值与造成的环境负荷相配比形成的指标,如万元净利润污水排放量,以效率的形式直观地展示企业每创造万元利润会排放多少“三废”和需要消耗多少能源,包括能耗效率指标和污染物排放效率指标等。

(三)状态指标

根据欧洲环境局的定义,状态(S)是指生态环境和资源在前述的驱动力和压力的作用下产生的结果和影响,在很长一段时间内,企业对于资源的开发都有着高污染、低效率的特点,对生产地区环境都造成了影响。状态指标由物理类指标和化学类指标构成。物理类指标包括厂区地面沉降情况、植被覆盖变化情况等,资源型企业生产加工过程中对资源的开采和污染物的排放使得厂区的地貌和植被情况都发生了变化。化学类变化指标包括酸雨降落率、空气污染情况和噪音污染情况等,我国大部分资源型企业生产工艺落后、方式粗犷,使得矿区的空气质量和水土环境日益恶化,气候条件也受到影响;挖掘和加工机器工作时产生的噪音也打破了矿区周边环境的声平衡状态。

(四)影響指标

影响(I)是指在环境状态变化下环境功能产生的后果。影响指标由成本增长率指标和满意度指标构成。成本增长率包括能源成本增长率和环保成本增加率等。环境状态发生变化,又会对企业的经济活动造成影响,资源型企业耗费大量的资源和能源,资源、能源的有限性和不可再生性会制约企业的发展,资源、能源的供求愈加失衡,企业的生产成本增加,甚至使得企业不能存续下去;政府的环保部门会根据企业对周边环境的污染情况采取按日连续处罚、查封扣押、限产停产等处罚措施,这也会增加企业的成本。满意度指标评价结合利益相关者理论,综合考虑政府、投资者、供应商、顾客、社区居民和企业员工等利益相关者的评价。资源型企业对环境造成了巨大的影响,引入利益相关者的评价会使企业面临各方面的压力,从而提升环境绩效。

(五)响应评价

资源型企业的经济活动对生态环境和能源资源造成了压力,导致生态环境发生了变化,这种变化通过影响企业的资源供应和员工生活环境,进而影响到企业的经济活动,企业对这种影响做出应对措施,这就是响应(R)。企业环境绩效的响应评价指标由投入指标和效果指标组成。投入指标是指企业为节约资源和保护环境投入的资金、技术和人员,包括财务指标、学习培训指标、操作技术指标。财务指标主要是指环境资产投资率和环境投资回报率,反映了企业为净化和减少污染物的排放购进的环保设备和获得的回报率。环保资产能给企业带来的直接回报可能很少,因此这里的回报率要考虑因购进环保资产减少的经济利益的流出,如环境治理成本和环境部门罚款支出。学习培训是指企业组织员工学习环保政策和法律,普及环保知识,提高员工的环保意识。操作技术指标是指企业在内部生产操作和生产技术上提高资源的使用效率、净化回收外排的污染物、降低污染物的排放量。效果指标衡量企业投入的效果,主要包括抽检合格指标。抽检合格指标是指企业对排放到外部的“三废”进行检查,检查排放物是否合格,有害物质是否超标,为简化检测过程,降低检测成本,采用抽样检查的方法,随机选择排放的“三废”作为样本进行检测。

【参考文献】

[1] 何丽梅,侯涛.环境绩效信息披露及其影响因素实证研究——来自我国上市公司社会责任报告的经验证据[J].中国人口·资源与环境,2010(8):99-104.

[2] 魏瑞兴.环境绩效指标纳入企业财务绩效评价体系研究[D].山西财经大学硕士学位论文,2010.

[3] HAMILTON J T. Polltion As News: Media And Stock Market Reactions To The Toxic Release Inventory Data[J]. Journal of environmental economics and Management,1995,28(1):98-113.

[4] 王立彦,林小池.ISO14000环境管理认证与企业价值增长[J].经济科学,2006(3):97-105.

[5] 吕峻,焦淑艳.环境披露、环境绩效和财务绩效关系的实证研究[J].山西财经大学学报,2011(1):109-116.

[6] BRAMMER S, BROOKS C,PAVELIN S. Corporate Social Performance and Stock Returns: UK Evidence from Disaggregate Measures[J]. Financial Management,2005,35(3):97-116.

[7] ROCKINESS J, SCHLACHTER P, ROCKNESS H. Hazardous Waste Disposal, Corporate Disclosure And Financial Performance In The Chemical Industry[J]. Advances in Public Interest Accounting, 1986(1):167 -191.

[8] WALLEY N, WHITEHEAD B. Its Not Easy Being Green[J]. Harvard Business Review, 1994,72(3):46-51.

[9] PORTER M E, LINDE C V. Toward a New Conception of the Environment-competitiveness Relationship[J].Journal of Economic Perspectives, 1995,9(4):97-118.

猜你喜欢

新课程·中旬(2016年11期)2017-02-10

现代情报(2016年11期)2016-12-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14

大众理财顾问(2016年9期)2016-10-11

考试周刊(2016年37期)2016-05-30

成才之路(2016年9期)2016-04-15