民营企业慈善捐赠、市场发展与财务绩效

2017-02-24 02:44张彪柳静琳

会计之友 2017年1期

张彪 柳静琳

【摘 要】 在以往的社会责任理论研究中,研究者热衷于慈善捐赠与财务绩效关系方面的研究,但大多数结论是基于西方背景得到的,这些结论在中国特殊的制度环境下是否依然成立值得进一步探讨。文章利用我国民营上市公司2010—2014年的数据,以利益相关者理论为基础,结合中国制度环境的特点,实证检验了企业捐赠行为对企业绩效的影响。研究分析发现,民营企业慈善捐赠支出越多,企业财务绩效表现越好;在市场发展程度高的地区,民营企业慈善捐赠与财务绩效的相关性更强。

【关键词】 民营企业; 慈善捐赠; 财务绩效; 市场发展

【中图分类号】 F270 【文献标识码】 A 【文章编号】 1004-5937(2017)01-0070-03

一、引言

2016年3月16日,十二届全国人大四次会议审议通过《慈善法》,明确了慈善组织每年应向社会公布的信息,信息公开势必会增强社会公众对于慈善捐赠的意识和信心,企业慈善捐赠在一定程度上更受关注,《慈善法》即将推出的税收优惠政策也将推动企业积极参与捐赠,促进慈善事业健康发展。2014年慈善蓝皮书《中国慈善发展报告(2014)》显示,企业依然是社会捐赠的最主要来源,在2014年的企业捐赠中,民营企业和外资企业成为捐赠的主力军,分别占年度捐赠总额的40.4%和36.0%,民营企业作为推进慈善事业发展的中坚力量继续领衔“慈善捐赠脊梁”。市场化发展程度是企业经营所处的重要外部环境,应当引起足够的重视,而纵观现有的关于慈善捐赠与财务绩效的研究,大多从企业自身特征和内部因素来探讨其关系[1],但很少涉及企业外部的治理环境。故将民营企业作为研究对象,并结合我国特殊的制度环境,对民营企业捐赠与绩效之间的相关关系进行研究。研究发现,民营企业的慈善捐赠行为对其财务绩效有促进作用,并且市场化发展程度能够调节企业捐赠与财务绩效两者间的关系,企业所处地区的市场化发展程度越高,捐赠与财务绩效的正向关系越强。

二、文献综述与研究假设

企业的生存发展离不开消费者、供应商、股东等利益相关者,谭光勇[2]基于利益相关者理论对企业捐赠与利益相关者的相互作用进行了分析,以论证慈善捐赠与企业财务绩效的关系。企业捐赠使消费者对企业产生道德认同感,从而提升实施慈善行为的企业在消费者心中的形象,并提高对其产品的评价,使消费者对企业所生产的产品产生偏好,培养品牌忠诚度。山立威等[3]研究发现,捐赠尤其是现金捐赠具有广告效应,并且生产直接与消费者接触的产品的企业的捐赠额与其他企业有显著差异,说明企业捐赠行为有帮助企业提高声誉的经济动机。

另外,慈善捐赠向债权人传递企业现金流充裕、经营状况良好的信号,从而降低筹资成本和财务风险。李维安等[4]利用1 489家民营上市公司的相关数据进行研究,得出企业慈善捐赠行为有助于企业获得债务融资的结论,证明了捐赠是民营企业获取资源的途径之一,进一步丰富了民营企业慈善捐赠动机。再者,企业捐赠还能够加强企业与政府的关系,有利于企业获得其发展所需要的关键资源和政策支持,从而增强企业潜在竞争力。捐赠是民营企业加强产权保护和培养与政府间关系以提高绩效的重要方式[5],张敏等[6]认为企业捐赠带有很强的政治动机,捐赠行为能够使企业获得政府的扶持,捐赠越多的企业获得的补贴收入也越多。基于上述分析,提出假设1。

H1:民营企业捐赠行为影响其财务绩效表现,民营企业捐赠与财务绩效正相关。

慈善捐赠行为产生经济效应的前提是利益相关者必须能够感知到企业的慈善行为[7]。在市场化发展程度高的地区,社会法制水平和金融水平相对于其他地区更高,市场资本配置效率更高,能使资金向更有效率的公司流动[8]。市场有良好的运作效率,公众关注度和媒体曝光度的提高使得信息流通加速。利益相关者可以随时获得企业动态,从而加强对其监督,使得利益相关者对企业捐赠行为的反应更灵敏,这样就增加了企业获得其合作与支持的可能性,从而使得企业获得其发展所需的关键资源,进而提高财务绩效。而在市场化发展程度较低的地区,透明度和公众关注度下降,监督机制不健全,利益相关者不能及时对企业慈善捐赠行为做出反应,故企业降低了通过捐赠获得利益相关者认同以提高其财务绩效的可能。因此,当企业处于市场化发展程度高的地区时,企业捐赠更可能受到消费者、股东、债权人等利益相关者的关注,企业捐赠产生的广告效应、声誉效应等将会更加显著,因此提出假设2。

H2:在市场化发展程度高的地区,民营企业捐赠与财务绩效的相关性更强。

三、实证设计

(一)样本选择与数据来源

本研究选取我国民营企业全部A股上市公司作为初始样本,选取2010—2014年5年作为研究区间。本研究的数据来源包括国泰安数据库(CSMAR)和WIND资讯数据库。慈善捐赠数据从CSMAR数据库和民营企业网站中所披露的年度财务报告中搜集、整理而来。在剔除了金融保险行业数据、无效或缺失数据后,本研究最终共包含了4 173个观测值。

(二)变量设计

本研究采用相对捐赠指标来衡量企业慈善捐赠水平,用托宾Q表示企业财务绩效,行业控制变量参考山立威[3]对产品划分类别的做法,将行业分为产品直接与消费者接触行业和产品非直接与消费者接触行业,其中产品直接与消费者接触行业包括零售业、食品和饮料、餐飲业、旅馆业、旅游业、服装及其他纤维制品业、日用产品制造业、汽车航空制造业、电子计算机制造业、电信服务业、房地产业、传播与文化产业。研究变量设计如表1所示。

(三)模型构建

根据前文理论分析和研究假设,结合变量设定,采用多元回归分析方法,构建下列模型。其中模型1用于检验H1,即企业捐赠与企业财务绩效之间的关系;模型2中引入市场发展变量,以检验H2,即市场发展程度对企业捐赠与财务绩效的调节作用。

四、实证分析

(一)描述性统计分析

本文使用SPSS 17.0对假设进行检验,从表2的描述性统计中可以看出,相对捐赠水平的均值为0.025%,民营企业捐赠水平只占其营业收入的很小一部分,说明目前我国民营企业承担的社会责任有限,慈善事业尚处于探索起步阶段。托宾Q值最大值为52.8344,而最小值仅为0.1261,两者之间差距悬殊,原因可能在于少数公司股价严重高估。第一大股东持股比例均值为33.7%,说明我国民营企业股权较为集中。公司成长性指标最大值达到353.9959,而均值仅为5.3586,成长性差异较大。

(二)相关性检验

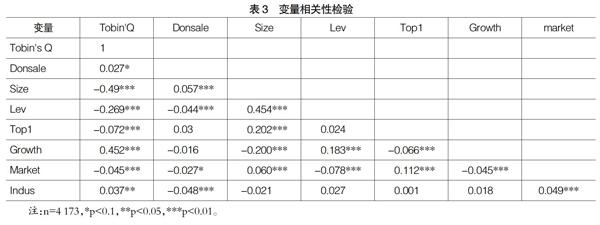

各变量的Pearson相关性分析如表3所示,相对捐赠水平与财务绩效的衡量指标托宾Q值存在显著正相关关系,这与预测一致;其他变量与托宾Q的相关关系均显著,并且各变量间的Pearson系数均未超过0.5,说明其多重共线性不严重。

(三)多元回归分析

表4给出了多元回归分析的结果,除了行业变量外,其他变量均显著,模型整体拟合效果较好。如结果(1)是模型1的回归分析结果,可以看出,解释变量Donsale(相对捐赠水平)与Tobin's Q(托宾Q)在1%的水平上显著,说明民营企业慈善捐赠的支出对其财务绩效有促进作用,捐赠支出增加能推动财务绩效的提升,两者呈现显著正相关关系,假设1得以验证。结果(3)是模型2的回归分析结果,在模型1的基础上引入市场发展这一调节变量,Donsale(相对捐赠水平)与Tobin's Q(托宾Q)依然显著正相关,市场发展与企业相对捐赠水平的交互项(Market×Donsale)对财务绩效存在显著正向影响(Beta=2.179,p=0.05),说明市场化发展程度越高,民营企业捐赠与财务绩效的相关性越强,市场发展程度强化了民营企业捐赠与财务绩效之间的正相关关系,假设2得到证实。

五、研究结论与启示

本文研究结果证实了民营企业慈善捐赠对财务绩效的促进作用,在市场化发展程度高的地区,企业捐赠更可能受到消费者、股东、债权人等利益相关者的感知与关注,企业捐赠产生的广告效应、声誉效应等将会更加显著,进而通过市场发展对财务绩效产生间接效应,市场发展程度越高,民营企业慈善捐赠与其财务绩效的相关程度越大。由此可以看出,民营企业捐赠能够为企业带来效应,并且慈善捐赠受到地区环境的约束,故政府、慈善组织和企业可以相互合作,政府应鼓励企业合理捐赠,企业也应主动承担起社会责任,创造出更好的慈善捐赠制度环境,有效发挥慈善捐赠对企业财务绩效的提升作用。

【参考文献】

[1] 郑杲娉,徐永新.慈善捐赠、公司治理与股东财富[J].南开管理评论,2011(2):92-101.

[2] 谭光勇.基于利益相关者理论研究慈善捐赠与企业绩效的关联性[J].经营管理者,2010(2):48.

[3] 山立威,甘犁,郑涛.公司捐款与经济动机——汶川地震后中国上市公司捐款的实证研究[J].经济研究,2008(11):51-61.

[4] 李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[J].南开管理评论,2015(1):4-14.

[5] JUN SU,JIA HE.Does Giving Lead to Getting? Evidence from Chinese Private Enterprises[J].Journal of Business Ethics,2010,93(1):73-90.

[6] 张敏,马黎,张雯.企业慈善捐赠的政企纽带效应——基于我国上市公司的经验证据[J].管理世界,2013(7):163-171.

[7] 钱丽华,刘春林,丁慧.基于财务绩效視角的企业从事慈善活动研究[J].管理学报,2015(4):602-608.

[8] 方军雄.市场化进程与资本配置效率的改善[J].经济研究,2006(5):50-61.

[9] 樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011:5-6.

猜你喜欢

华人时刊(2018年23期)2018-03-21

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

文艺生活·中旬刊(2016年10期)2016-11-04

经营者(2016年12期)2016-10-21

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

科技视界(2016年13期)2016-06-13

现代财经-天津财经大学学报(2015年10期)2015-12-01

上海企业(2014年9期)2014-09-22