反腐对企业会计处理的谨慎性影响研究*

2017-02-22 06:57北京语言大学商学院金莲花河北工业大学经济管理学院王珊珊

财会通讯 2017年1期

北京语言大学商学院金莲花河北工业大学经济管理学院 王珊珊

反腐对企业会计处理的谨慎性影响研究*

北京语言大学商学院金莲花河北工业大学经济管理学院 王珊珊

本文以十八大以来因高管违法违纪问题而“接受组织调查”或“被立案审查”的上市国有企业为研究对象,以现金流与会计利润的非正常背离程度作为谨慎性的代理值,考查相关部门介入调查腐败高管后,企业的会计处理是否变得谨慎。研究发现,高管腐败被查当年的企业现金流与会计利润的非正常背离程度显著低于之前年度,表示涉案企业在社会各界和舆论的瞩目下选择了更为谨慎的会计处理,反映反腐对于涉案企业起到了震慑作用。

高管腐败 接受调查 谨慎性 可操纵应计利润

一、引言

党的十八大的召开,使反腐倡廉工作推进新的高潮,据统计,2013-2014年,共有41家上市国有企业的高级管理人员因违法违纪问题而“接受组织调查”或者“被立案审查”,涉及能源、通信、金融、运输、军工、房地产等诸多行业。其中,95%以上为经济犯罪,贪污、受贿是最为常见的类型,常用手段为违规报销个人费用、挪用公款、私分国有资产、套取财政补贴、私设“小金库”等。腐败尽管形式上是企业高管的个人行为,但是通常具有“窝案”的特点,反映内部控制和公司治理的缺陷,腐败手法以会计手段为保护伞,扭曲会计信息,最终损害股东利益。那么,有力有效的反腐可以消除企业内部腐败风气,打压企业高管的腐败动机,有利于完善企业内部控制、激励机制和各项规章制度,使企业管理各个环节更加透明合理,最终提高会计信息质量,能够保证企业的长期良性的发展。

反腐是提高公司治理水平,保证资本市场秩序和国民经济健康发展的长期工程,对于企业的正面效果会在长期逐渐显现。在反腐初期,即腐败高管“接受组织调查”或者“被立案审查”时,随着相关部门的介入调查和媒体的关注下,其他高管或新任高管为了降低涉案风险,谨慎行事,企业的会计处理将趋于保守。随着案件的深入调查、结案,企业将逐步发现和改进管理中存在的问题,规范并实施内部控制等各种规章制度,提高公司治理水平。

本文结合十八大以来的反腐现状,以2013年和2014年国有企业高管因违法违纪问题而“接受组织调查”或者“被立案审查”的国有上市企业为样本,研究反腐初期企业的会计处理的变化。为此,本文考察了高管腐败被查企业的现金流与会计利润的非正常背离程度的变化,以此为会计处理谨慎性的代理值,验证国有企业高管腐败被查是否引起企业谨慎的会计处理。研究结果发现高管腐败被查处当年的可操纵应计利润的绝对值低于之前年度,表示腐败被查当年的企业的现金流与会计利润的背离程度低于之前年度,在监管部门和舆论的关注下企业选择了更加更加谨慎的会计处理。本文的研究结果反映十八大以来的大规模反腐行动对于涉案企业具有震慑作用,也对其他企业敲响警钟。

二、相关文献与研究假设

高管腐败是指企业高管滥用权力攫取控制权私利的现象,包括收受贿赂、接受回扣、挪用资金或转移资产等(透明国际,Transparency International)。Pearce等(2008)将企业高管以牺牲投资者利益或企业长期发展目标为代价,为自己谋求直接利益的不道德行为均视为腐败。企业高管腐败发生的原因主要归纳为高管本身的特质、高管激励以及公司治理水平的高低等。高管本身的特质是高官腐败的内在原因,高管本身的道德觉悟直接影响腐败,即,低的道德水平更容易产生腐败,但是相关实证研究中不容易衡量高管的道德水平。Ramdani等(2012)研究高管特性对于腐败的影响,发现男性高管比女性高管更可能导致腐败现象;邹薇(2006)主张,由于每个人在行动时会权衡机会成本与实际收益,每一个公职人员执行工作时都会把自己正当收益与腐败所得收益相比较,按照这个逻辑推断,当一个人腐败所得到的边际效用大于正当所得的边际效用时,就会产生腐败动机。根据高管激励与腐败相关性研究,苏卫东和冯冰花(2006)发现,上市公司的薪酬制度虽然对高管的工作产生了一定的激励,但并不能有效防范腐败的发生,较高的高管报酬反而更容易导致腐败。赵璀等(2015)发现显性薪酬激励遏制高管的腐败,而隐性薪酬则起不到遏制腐败的作用,徐细雄和刘星(2013)还发现政府薪酬管制恶化了高管腐败。公司治理是高管腐败的另一个影响要素,研究发现高管权力越大腐败概率越大(Eric,2010;徐细雄和刘星,2013;胡明霞与干胜道,2015等);杨德明和赵璀(2015),胡明霞与干胜道(2015)验证了高质量内部控制能够遏制高管腐败。

陈剑洪(2015)研究企业高管侵占型职务犯罪,总结出犯罪手法主要有财务舞弊、滥用决策权、恶意操纵经营以及对外经营活动中受贿等,同时指出会计手法是侵占型职务犯罪的重要保护伞,会计人员或主动或被动地成为“帮凶”。本文对2013-2014年中纪委网站公布的国有企业高管职务犯罪被查案件的收集和整理发现,十八大以来查处的国有企业高管违规违法等腐败行为,其涉案原因多数是经济犯罪,在高管涉案期间,操控的经济款项产生企业非正常的不合法费用,企业的财务报表信息存在一定程度的虚构扭曲,与陈剑洪(2015)的研究结果相一致。

企业高管腐败期间的会计手段扭曲企业会计信息,导致会计信息质量的下降,从而损伤投资者的利益,扰乱市场秩序,不利于企业和资本市场的健康发展。国有企业高管腐败治理不仅使腐败高管接受相应的惩罚,也为其他高管以及新任高管敲响警钟,使得扭曲的会计信息回归正常,有助于企业的健康发展。因此,上市国有企业高管职务犯罪查处当年,在相关监督部门、舆论和投资者的瞩目下,企业将采用谨慎的会计处理。基于以上逻辑,本文设置假设如下:

假设1:上市国有企业高管职务犯罪被查处当年的会计处理比之前更加谨慎。

三、研究设计

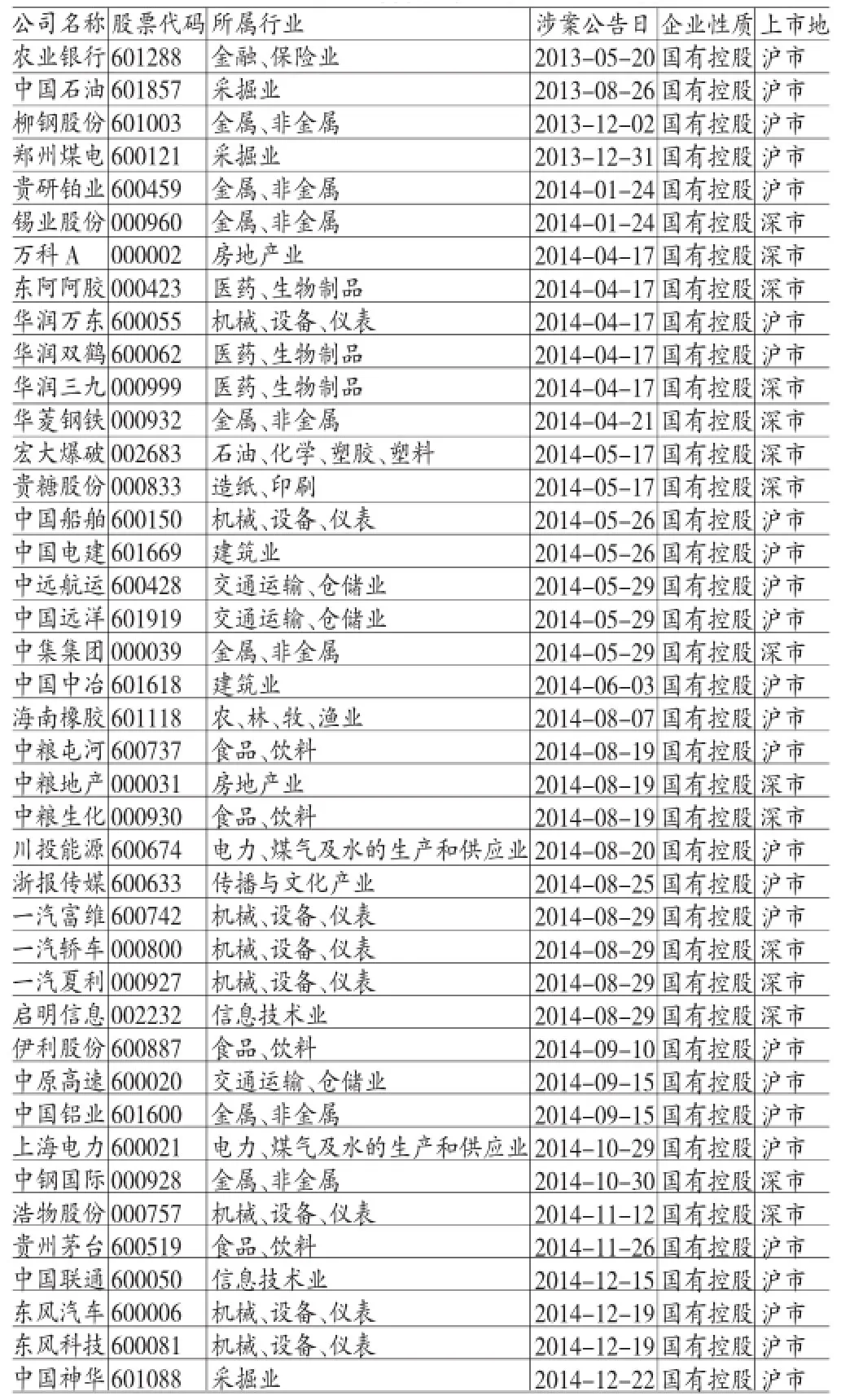

(一)研究样本及数据来源本文通过从中纪委网站、国资委纪委网站、中央纪委监察报、各地方纪委网站、国家审计署网站,手工收集了在2013-2014年间公布的上市国有企业高管涉嫌职务犯罪、违法违规行为接受调查的案例。期间,被查的上市国有企业共41家,涉及电力、煤炭、有色金属、钢铁等多个行业,具体如表1所示。由于金融行业与其他行业的会计处理存在较大差异,在进行模型的回归分析时,剔除金融行业,并且剔除因变量、解释变量和控制变量缺失的样本后,最终用于实证分析的企业数为38家。为了验证高管腐败被查是否对于当年的企业会计处理有影响,本文以高管腐败被查年度为样本年度,被查之前一年度为对应样本年度,因此,本文的总样本年度数(firm-year)为76个。另外,本文所用财务数据均来源于国泰安的CSMAR数据库。

(二)研究模型权责发生制会计赋予会计人员一定的职业判断空间,企业通过合理判断和处理应计利润提高会计信息的相关性,但是这恰恰又给企业带来操纵利润、操纵资产的空间。利润的操纵通常伴随着现金流与会计利润的背离。高管腐败滋生和发展伴随着不合理的会计手段,产生现金流和会计利润的背离,但是当隐蔽的高管腐败行为被揭发,成为舆论和外部监管机构的焦点时,企业为了将风险降低到最低,选用谨慎的会计处理,会计处理上尽量减少职业判断带来的应计利润,从而减少会计利润和现金流之间的背离程度。本文选用可操纵应计利润的绝对值为因变量,衡量会计利润与现金流的背离程度,反映会计处理的谨慎性。

学术界目前普遍采用修正的横截面Jones模型(1995)衡量可操纵应计利润,这同时反映会计利润与现金流的非正常的背离程度。修正的Jones模型(Dechow,1995)计量方法如下:

表1 2013-2014年间高管涉案上市国有企业名单

其中,T Ait为i企业t年的总应计利润,(净利润-经营活动产生的现金流量净额)/Ait-1;Ait-1为i企业(t-1)年末资产总额;ΔRE Vit为i企业t年的销售收入的增减额;ΔRECit为i企业t年的应收账款与应收票据的增减额;PP Eit为i企业t年年末的固定资产、无形资产、递延资产合计;εit为残差项。

根据上述回归方程对沪深上市公司分年度、分行业作回归分析,用OLS预测残差项(εi),预测的残差为可操控性应计利润(DA)。最后,取可操控性应计利润(DA)的绝对值(ABSDA)衡量会计利润与现金流的背离程度。

本文根据以上模型计量的可操纵应计利润的绝对值为因变量,高管被查公告为解释变量,分析高管被查年度是否呈现低的可操纵应计利润绝对值(ABSDA),以此验证本文的假设。本文所用的回归模型如下:

其中:ABSDA为可操控性应计利润的绝对值;COR为虚拟变量,高管职务犯罪公告当年取1,公告前一年度取0;SIZE为资产规模,用年初资产总数的自然对数值表示;LEV为资产负债率,用年初负债与年初资产的比值表示;ROE为净资产收益率,用本年度净利润与年初净资产的比值表示;GROWT H为公司的成长性,用主营业务收入的增长百分比来衡量;YEAR为年度虚拟变量,2013年反腐被查的企业取值1,2014年被查企业取值0。

按照本文的假设推理,本文的解释变量COR的回归系数预期符号为负(-),即高管腐败被查对于企业具有震慑作用,当年会计处理变得谨慎,现金流与盈利利润的背离程度低。

四、实证分析结果

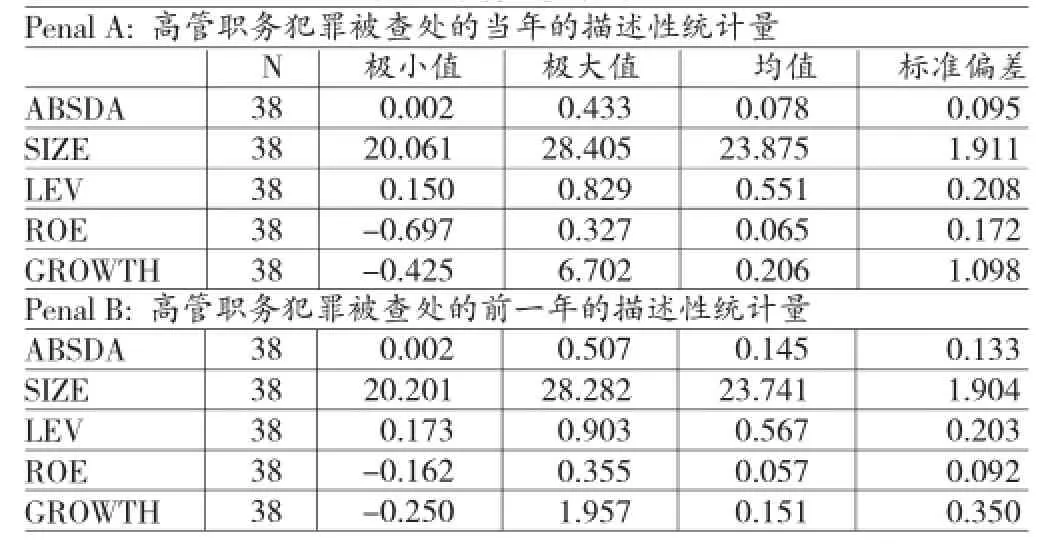

(一)描述性统计分析表2列示了高管职务犯罪被查处的当年和高管职务犯罪被查处的前一年的各变量的描述性统计量。由于样本涉及到固定企业两个年度,高管职务犯罪当年和前一年的企业规模(SIZE)、资产负债率(LEV)相接近。净资产收益率(ROE)在高管职务犯罪查处年度均值为0.065,高于被查前一年度(0.057),被查年度业绩有所改观。然而,高管职务犯罪被查处当年的可操纵应计利润的绝对值(ABSDA)的平均值为0.078,标准差为0.195;而高管职务犯罪被查处前一年的可操纵应计利润的绝对值(ABSDA)的平均值为0.145,标准差为0.133,均值相差近一倍。根据描述性统计量可以看出,高管腐败被调查当年,在业绩提高的前提下,现金流与利润的背离程度较之前更低,表示高管职务犯罪被查出当年的会计处理相对于前一年度更加保守。

表2 变量的描述性统计量

(二)独立样本t检验为了证实可操纵应计利润绝对值(ABSDA)的差异,本文对其进行独立样本t检验,如表3所示。高管职务犯罪被查处的当年(COR=1)均值显著低于高管职务犯罪被查处的前一年(COR=0),t值为-2.542,在5%的水平上显著,反映高管被查处年度的会计利润与现金流的背离程度低于前一年度。

表3 独立样本t检验结果

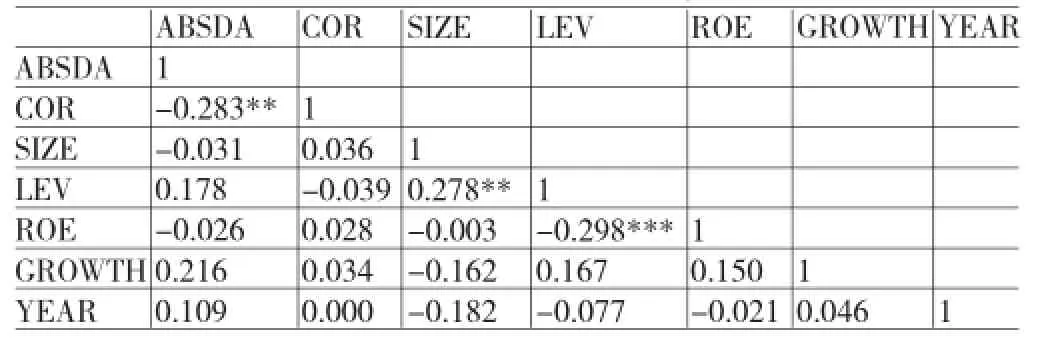

(三)相关性分析表4列示了模型中各个变量的P earson相关系数检验结果。可操纵应计利润绝对值(ABSDA)与腐败查处年度(COR)在5%水平下显著负相关,与上述独立样本t检验结果相一致。另外,本文的解释变量和控制变量之间相关系数表示,企业规模(SIZE)和资产负债率(LEV)显著的正相关,资产负债率(LEV)与净资产收益率(ROE)显著的负相关,其余变量之间不存在显著的相关性,表示分析模型的多重共线性问题不大。

表4 变量的Pe a rson相关系数检验

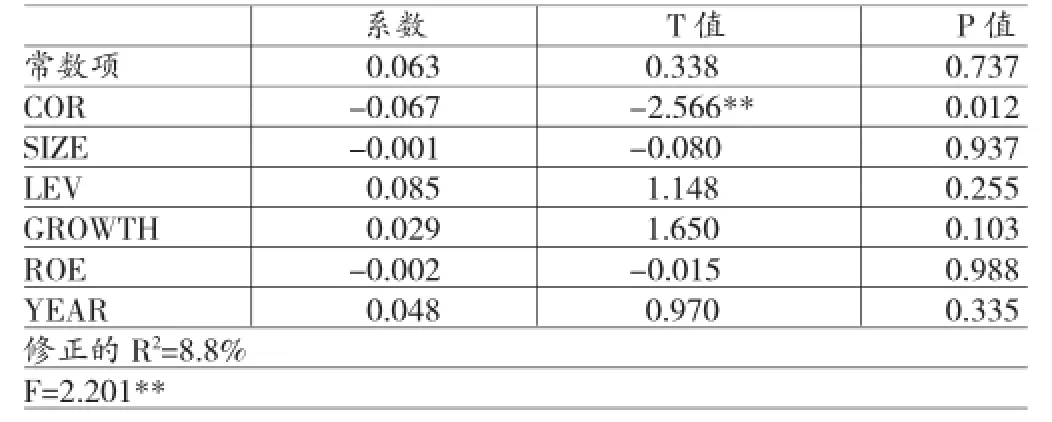

(四)回归分析本文的回归分析结果列于表5,分析结果表示,高管腐败被查当年(COR)的回归系数为-0.067,回归系数的t值为-2.566,显示在5%水平下显著。回归分析结果反映,高管职务犯罪查处当年,企业的可操控应计利润的绝对值(ABSDA)较前一年度下降,意味着企业的现金流与应计利润的背离程度降低,支持本文的研究假设,反腐运动给企业带来了正面的影响,高管腐败的被查让企业在会计处理上更加谨慎。谨慎的性是会计信息质量要求之一,谨慎的会计处理减少企业的虚增利润行为,提高企业盈余的真实性、可靠性,对会计信息质量的提高起到推动作用。

表5 多元回归分析结果

五、结论与展望

高管腐败一直是企业发展过程中的一大障碍,近年来不断曝光的国企高管职务犯罪案件引起社会的广泛关注,也对市场和企业产生较大影响,国企腐败的防范刻不容缓。国有企业高管职务犯罪的查处,整治了国有企业高管的不洁行为,为国有企业健康发展铺平道路。高管职务犯罪的“窝案”和罪行的隐藏动机,在国有企业的高管的权利之大的背景下,影响到企业的会计处理。反腐查处不仅能够依法惩治犯罪高管,而且对于企业内其他高管以及新入职高管也起到警示作用,从而影响企业会计处理。

本文以2013-2014年度中纪委查处的高管职务犯罪涉案的上市国有企业为研究对象,通过被查年度和之前年度的对比分析,考察反腐是否影响企业会计处理。研究结果发现,高管涉案调查年度的可操纵应计利润的绝对值显著减少,说明高管腐败被查让企业在会计处理上更加谨慎,对信息质量的提高起到积极作用。中纪委的此次反腐运动给企业的盈余操控起到了较强的抑制作用,对被查处的国有企业是很好的警醒,也对其他未涉案企业带来威慑作用。

本文的研究样本来自十八大后大规模反腐之后的两年,从实证研究的角度讲,样本数量并不多,并且研究的只是涉案企业高管被查当年和被查前一年的对比,看到的是短期效果。大规模反腐应该带来长期的正面效果,后续可以研究高管职务犯罪被查之后长期的业绩和会计信息质量的变化。随着反腐热潮的推进,被曝光的国有企业高管涉案样本越来越多,数据的增多给实证研究带来更好的证据,更有利于说明腐败的问题和反击腐败带来的效果。

*本文系北京语言大学院级科研项目(项目编号:16YJ4007)阶段性研究成果。

[1]徐细雄、刘星:《放权改革、薪酬管制与企业高管腐败》,《管理世界》2013年第3期。

[2]赵璀、杨德明、曹伟:《行政权、控制权与国有企业高管腐败》,《财经研究》2015年第5期。

[3]杨德明、赵璀:《内部控制、媒体曝光率与国有企业腐败》,《财务研究》2015年第5期。

[4]苏卫东、冯冰花:《上市公司高管薪酬与经营者腐败》,《金融与经济》2006年第1期。

[5]杨卓:《企业髙管腐败的影响因素及绩效后果研究》,重庆大学2012年版。

[6]邹薇:《腐败问题的制度透视与经济学分析》,《经济评论》2006年第3期。

[7]胡明霞、干胜道:《管理层权利、内部控制与高管腐败》,《中南财经政法大学学报》2015年第3期。

[8]Dechow P.and Sloan R.S.Detecting Earnings Management.The Accounting Review,1995.70.

[9]Dechow P.and Sloan R.S.A Cause and Conse quences of Earnings Manipulation:A nanalysis of firms subject to enforcement actions by the SEC.Contemporary Accounting Research,1996,(13):1-36.

[10]Rebecca Hirsch,Susan Watson.The Link Between Corporate Governance and Corruption in New Z ealand.New Zealand Universities Law Review,2010,24.

[11]Ramdani,Dendi.The Shareholder-Manager Relationship and Its Impact on the Li ke lihood of Firm Bribery. Journalof Business Ethics.2012.108(4).

(编辑 刘姗)

猜你喜欢

社会科学战线(2022年1期)2022-02-16

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

海峡姐妹(2017年11期)2018-01-30

人大建设(2017年6期)2017-09-26

人大建设(2017年2期)2017-07-21

职工法律天地·下半月(2016年7期)2017-03-17

文艺生活·中旬刊(2016年11期)2016-12-13

股市动态分析(2014年20期)2014-06-10