在职消费理论研究综述与未来展望*

2017-02-22 06:57东北大学工商管理学院屠立鹤孙世敏吴倩

财会通讯 2017年1期

东北大学工商管理学院 屠立鹤 孙世敏 吴倩

在职消费理论研究综述与未来展望*

东北大学工商管理学院 屠立鹤 孙世敏 吴倩

长期以来,理论界一直将在职消费视为高管薪酬的重要组成部分,对其成因进行了理论阐释,并通过实证研究检验其影响因素及经济效应。但总体上看,在职消费理论研究处于起步阶段,研究成果较少,研究视角相对比较狭窄,经济效应形成机理及其影响因素缺乏深层次探索。文章系统梳理国内外研究文献,从在职消费计量方法、影响因素及经济效应三个方面提炼和总结现有研究成果,指出现有研究的不足,并提出未来研究展望,以期为理论和实践研究提供有益的借鉴。

在职消费 计量方法 影响因素 经济效应 研究综述

一、引言

在职消费指工资之外的报酬或利得,是高管凭借特权而获得的特殊待遇,如豪华办公室、专车或专机、娱乐与餐饮消费等(万华林,2007),是企业经营活动难以避免的支出。多年来,在职消费水平居高不下,是高管薪酬的数倍之多。高额在职消费的产生可能源于多方面原因:首先,我国国有企业存在薪酬管制,高管显性薪酬激励不足,在职消费作为隐性收入被越来越多的高管所接受,并成为自我激励的重要手段;其次,我国市场经济尚未发育成熟,关系网络是我国企业特殊的“经济资源”,需要依赖在职消费去维系;再次,薪酬管制剥夺了国企高管薪酬谈判的权利,这种薪酬契约在效率上很难适应市场经济发展的需要,必然引发道德风险,使在职消费成为高管权力寻租的手段,职业生涯晚期尤为突出。针对如此庞大的在职消费支出,我国政府出台了一系列国企高管在职消费规范,如2012年财政部联合审计署、监察部和国资委发布《国有企业负责人职务消费行为监督管理办法》、2014年中央政治局通过了《关于合理确定并严格规范中央企业负责人履职待遇、业务支出的意见》等。理论界对在职消费给予了足够的关注,围绕其影响因素及经济后果展开研究,并取得了诸多有价值的研究成果(Liu和Yin,2011;Adithipyang kul等,2011;Weinschenk,2013;Luo等,2011)。但总体上看,在职消费研究处于起步阶段,研究文献较少且集中于在职消费影响因素,经济后果研究十分薄弱,“代理观”和“效率观”形成机理及其影响因素至今尚未明晰。此外,我国企业在职消费经济性质比较模糊,理论界无法沿着不同路径展开深层次探索,挖掘各种性质背后掩藏的经济和社会问题,加之部分研究存在误区,致使理论研究停留于表面,需要进行更深层次的探索。本文系统梳理国内外研究文献,从在职消费计量方法、影响因素及经济效应三个方面提炼和总结现有研究成果,剖析现有研究的不足,并提出未来研究展望,以期为未来的理论和实践研究提供有益借鉴。

二、在职消费计量方法文献综述

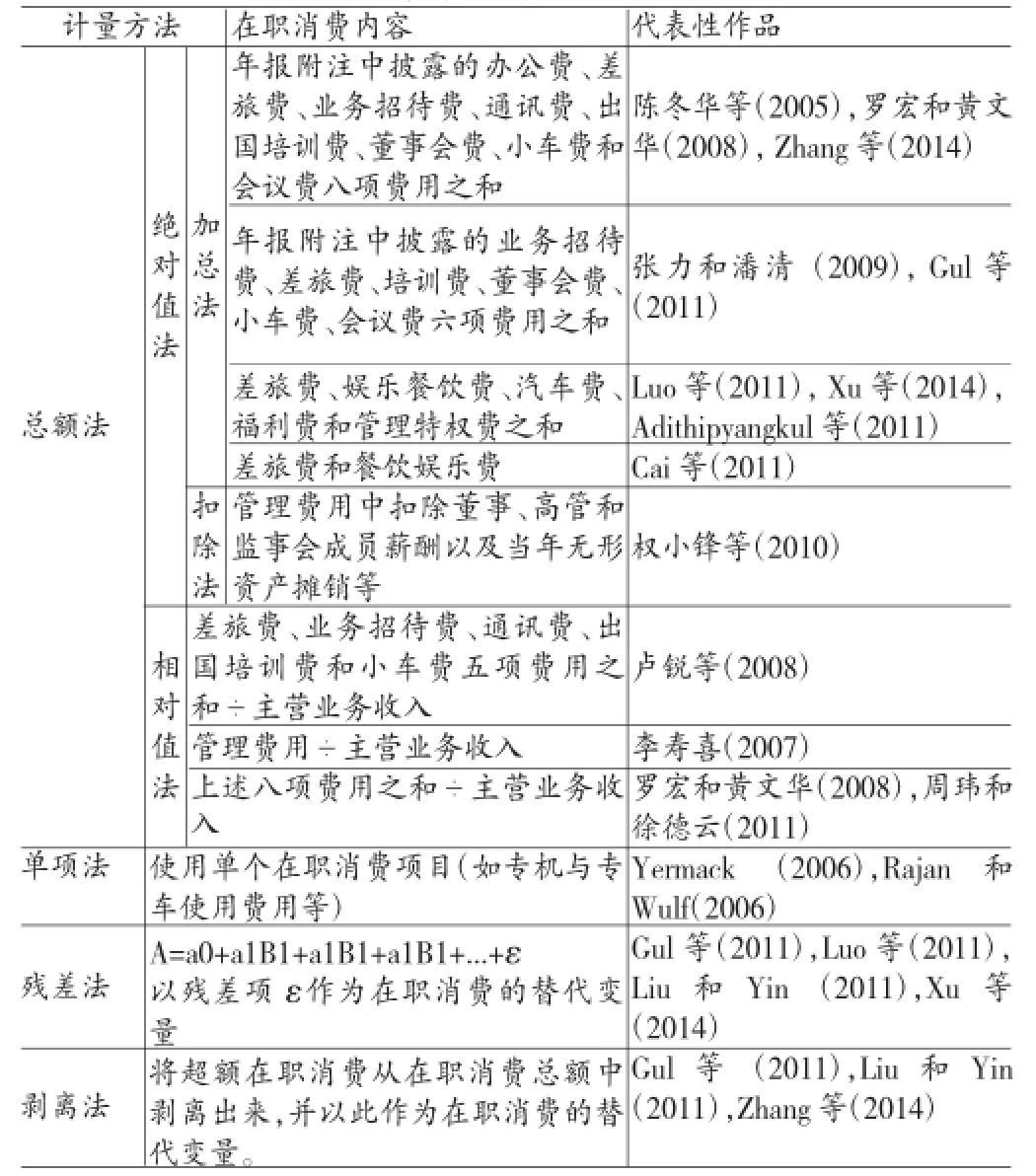

在职消费计量是理论研究的瓶颈问题。由于在职消费的隐蔽性,企业财务报告中没有专项披露,现有数据库也无法准确获取该方面信息,只能采用替代性指标。目前,理论界对在职消费的计量主要有总额法、单项法、残差法和剥离法,具体内容和代表性作品详见表1。

表1 在职消费计量方法

(一)总额法总额法是目前在职消费计量最常用的方法,以与在职消费密切相关的办公费、差旅费、业务招待费、通讯费、出国培训费、董事会费、小车费和会议费等各项费用总额为依据,设计在职消费替代变量,有绝对值法和相对值法两种表达方式。

绝对值法以在职消费绝对数为计量基础,包括加总法和扣除法。加总法使用报表附注中披露的办公费、差旅费、业务招待费、通讯费、出国培训费、董事会费、小车费和会议费八项费用或其中部分费用之和来计量在职消费水平。陈冬华等(2005)、罗宏和黄文华(2008)以及Zhang等(2014)用上述八项费用之和代表在职消费水平;张力与潘清(2009)以及Gul等(2011)选择业务招待费、差旅费、培训费、董事会费、小车费和会议费六项费用之和计量在职消费;Luo等(2011),Xu等(2014)及Adithipyang kul(2011)挑选差旅费、娱乐餐饮费、汽车费、福利费和管理特权费之和作为在职消费的替代变量;而Cai等(2011)则认为差旅费和餐饮娱乐费两项费用更能体现高管在职消费水平。扣除法以管理费用为计量基础,从中扣除董事、监事与高管薪酬以及当年无形资产摊销等明显不属于在职消费的项目,如权小锋等(2010)。

相对值法考虑企业规模对在职消费水平的影响,以单位收入或单位资产在职消费水平为计量依据,如卢锐等(2008)、李寿喜(2007)、罗宏和黄文华(2008)以及周玮和徐德云(2011)。

(二)单项法单项法以单个在职消费项目为研究对象,如专车费用、专机费用及俱乐部会员费用等,目前只有国外文献使用过,如Yermack(2006)以及Rajan和Wulf(2006)等,国内文献鲜有应用。单项法的信息主要来源于两个方面:一是公开的单项在职消费信息披露;二是采用实地调研。由于国内信息披露制度不健全,获取单项在职消费信息比较困难,因此该方法在国内应用比较受限。就某个在职消费项目而言,单项法获取的数据信息更为精确,研究结果更具有说服力。但该方法只能证实在职消费某一特定项目的影响因素及其经济后果,无法从整体上把握在职消费与各因素之间的规律性联系。

(三)残差法残差法采用数理统计方法,将企业业绩中高管薪酬、企业规模等因素无法解释的部分(通过残差项表示)归因为在职消费效应,并用残差项作为在职消费的替代变量,如Gul等(2011),Luo等(2011),Liu和Yin(2011),Xu等(2014)。残差法虽然计量结果较粗糙,但它提供了一种可供借鉴的研究思路,为后续研究奠定了基础。

(四)剥离法剥离法将在职消费总额划分为“正常在职消费”与“超额在职消费”,并将超额在职消费从在职消费总额中剥离出来,以此作为在职消费的替代变量,研究其与各影响因素之间的规律性联系,如Gul等(2011)、Liu和Yin(2011)以及Zhang等(2014)。这里的“正常在职消费”是高管履行职务和维持企业关系所必须的消耗,属于生产性消费;“超额在职消费”指超出企业正常经营活动所需的在职消费支出,可能包含激励性消费(货币薪酬的补充成分)和自娱性消费(代理成本)两种成分。

三、在职消费影响因素文献综述

在职消费影响因素是目前理论研究的主要内容之一,基本上以最优契约理论、管理层权力理论以及行为经济学理论为基础展开研究,包括内部治理、外部环境和其他影响因素,主要集中于实证研究文献中。内部治理是影响在职消费水平的主要因素,包括股权结构(股权制衡度、第一大股东持股比例和高管持股比例等)、管理层权力、负债与股利治理机制等;外部环境包括参照点效应、机构投资者持股比例、控股人性质、市场化水平以及多元化程度等;其他影响因素指内部治理和外部环境以外的影响因素,如货币薪酬与股权激励对在职消费的替代机制(组合契约)等。

(一)内部治理对在职消费影响研究

(1)股权结构。在现代企业契约理论中,股东与高管之间是一种委托代理关系。由于信息不对称,股东与高管之间存在利益冲突,高管会利用自身信息优势,采取损害股东利益的机会主义行为,追求包含在职消费在内的高额报酬。置于委托代理框架下的股权制衡度、第一大股东持股比例以及高管持股比例等内部治理因素对在职消费水平的影响是理论研究的重要方面。

股权制衡度是影响在职消费水平的重要因素。股权越分散,高管越容易游离于各股东之间而享有更多权利,企业在职消费水平越高(Shleifer和Vishny,1997)。

第一大股东持股比例对在职消费水平影响结论不一。依据最优契约理论,第一大股东持股比例与在职消费之间应存在显著的负相关关系,第一大股东持股比例越高,内部治理越严格,在职消费水平越低,陈冬华和梁上坤(2010)的研究也支持了这一结论。但这种负相关关系并非绝对线性,罗进辉与万迪昉(2009)的研究发现在职消费与大股东持股比例存在“U”型关系:当大股东持股比例较低时,在职消费随着大股东持股比例的增加而降低;当此持股比例达到一定水平时,随着大股东持股比例的增加,在职消费水平出现上升趋势。这一现象意味着大股东对高管在职消费行为的影响同时存在“激励效应”和“防御效应”,当大股东持股比例较低时,持股比例上升会增加大股东监督高管在职消费行为的能力与动力,而当大股东持股比较过高时,大股东与高管可能产生合谋,高管通过在职消费行为为大股东谋取私人利益,而且持股比较越高,越有利于大股东对高管的控制,从而增加大股东持股的“防御效应”。

Berle和Means(1967)的研究指出,高管持股比例较低且股权比较分散时,高管倾向于选择攫取额外津贴、卸责等不利于企业价值最大化行为,从而出现壕堑效应,以增加员工福利等方式来增加自身的在职消费水平。Jensen和Meckling(1976)的研究证明,在不考虑外部监管情形下,高管倾向于通过增加非货币福利方式提高自身效用,且高管持股比例越低,在职消费中由自己承担的部分越少,高管增加在职消费的倾向越大。Ang等(2000)以零代理成本企业(经理人持股100%)为参照,研究代理成本与经理人持股比例之间的关系,发现经理人持股比例越低,代理成本越高。Henrik等(2009)的研究得出类似结论。

(2)管理层权力。理性经济人假设下的管理者薪酬决定理论主要包括最优契约理论和管理层权力理论。近年来,较多的实证研究表明,增加高管薪酬并不能有效解决代理问题,甚至高管薪酬本身有可能就是一个代理问题,因而部分学者转向管理层权力理论研究。

管理层权力指高管对企业决策权、监督权和执行权的影响能力。卢锐等(2008)考虑两职兼任、股权分散、高管长期在位等影响因素构建了管理层权力综合评价体系,并检验在职消费与管理层权力之间的关系,发现二者存在显著正相关关系。管理层权力大小受公司董事会结构影响,董事会成员包括执行董事、非执行董事和独立董事三类,其中非执行董事和独立董事通常由控股股东选聘,与管理层没有关联,其在董事会成员中所占比例的提高会弱化管理层权力。张力与潘清(2009)对职业经理人出任总经理的民营上市公司董事会结构进行研究,发现在职消费与非执行董事比例及独立董事比例存在负相关关系。

(3)负债与股利治理机制。负债不仅是一种融资方式,还是一种企业治理模式(Harvey和Shrieves,2001;张琛和刘银国,2013)。负债融资比例提高会强化债权人对高管行为的监控,从而影响在职消费水平,但负债比例对在职消费的影响研究结论不一。Welch等(1997)认为负债融资能约束“管理层掏空行为”,抑制在职消费;Mcconnell和Henri(1995)也支持这一观点,并指出负债对在职消费的抑制程度受自由现金流量、投资机会等诸多因素影响。张琛和刘银国(2013)发现债务融资比例与在职消费呈倒“U”型曲线关系,并非绝对负相关。王满四(2006)则认为即使在我国特殊制度背景下,负债融资也不能约束高管的过度在职消费行为。

除了负债之外,股利被视为一种富有效率的治理机制,现金股利的支付会减少企业自由现金流量,降低高管增加在职消费的可能性,从而抑制在职消费水平(Easterbrook,1984;李艳丽等,2012)。罗宏和黄文华(2008)发现国企分红能有效降低包括在职消费在内的代理成本;夏宁和刘淑贤(2014)则认为企业分红不但能降低国有企业高管在职消费水平,对非国有企业也同样适用。

(二)外部环境对在职消费影响研究

(1)参照点效应。迄今为止,经济理论和经济模型大都建立在“理性自利”假设基础上,但部分实验研究证明很多情况下完全理性自利的假设并不成立,高管具有注重“结果公平”和“动机公平”的偏好倾向。行为经济学视角下的参照点(Reference Point)效应就是针对此类问题而展开研究的(Bizjak等,2011;Faul kender和Yang,2010),认为高管努力水平受到薪酬契约参照点和主观公平心理感知的影响(Alex andre,2006),高管薪酬低于同行业、同地区平均水平时,高管将产生自我利益被侵蚀的心理感知,从而通过在职消费等途径来增加自我激励(徐细雄和谭瑾,2014)。

(2)机构投资者持股比例。机构投资者兼具投资者和外部监督者双重身份。Claessens等(2002)的研究表明机构投资者持股比例与在职消费呈负相关关系,说明机构投资者能在一定程度上缓解高管与所有者之间的代理问题,这一关系在代理成本较高的企业中表现得更为明显。对于商业银行这种具有股东和贷款人双重身份的特殊机构投资者而言,上述结论未必适用。Luo等(2011)与王善平和李志军(2011)均以中国上市公司为研究对象,研究商业银行持股与高管在职消费之间的关系,得出并非完全一致的结论。王善平和李志军认为商业银行持股可以减少企业代理成本,国有企业表现更为突出;但Luo等(2011)的研究却得出相悖的结论,发现商业银行持股水平与高管在职消费呈显著正相关关系,认为银行更看重贷款人角色而非股东角色,以默许高管享有在职消费的方式与其合谋来获得更多的利息收入。

(3)控股人性质。现有研究表明控股人性质是影响高管在职消费水平的因素之一。Z hang等(2014)以我国上市公司为研究对象,发现民营企业高管为获得更多的企业资源,需要比国有企业高管花费更多的在职消费,且国有企业中中央控股企业与地方控股企业高管在职消费水平也存在显著差异。权小锋等(2010)证实了这一结论,发现地方控股国有企业高管偏好货币薪酬,而中央控股国有企业高管更偏好在职消费。

(4)市场化水平以及多元化程度。陈冬华等(2010)的研究指出,市场化水平越高的年份和地区,高管在职消费水平越高。政企关系、薪酬管制可视为市场化程度的一个体现,市场化建设的推进能有效降低政府对国有企业的控制,抑制民营企业对政企关系网络的诉求,从而降低在职消费水平(周玮和徐德云,2011),有效抑制“官员型”高管把更多的资源配置于在职消费等非生产性活动上(逯东等,2012)。刘国银等(2009)认为薪酬管制等非市场化手段的出现,将导致在职消费和腐败的滋生;而陈冬华等(2005)则认为国有企业薪酬管制使在职消费以货币薪酬补充方式成为不完备契约条件下的一种替代性产物。

企业多元化是高管以牺牲股东价值为代价追求自身利益的结果(Henri k和Heyman,2009),多元化经营会导致更严重的委托代理问题(Stulz,1990)。邵军和刘志远(2006)发现国有股权占主导地位的企业,尽管多元化经营降低了高管货币报酬,但却增加了在职消费和总报酬,从而出现多元化程度与在职消费的显著正相关关系。程浩(2013)以垄断行业为研究对象,发现高管在职消费与多元化过度投资正相关。

(三)显性薪酬与在职消费的替代性研究高管激励是一系列契约的组合,包括以货币薪酬和股权激励为代表的显性契约以及以在职消费、声誉、晋升等控制权收益为代表的隐性契约(张维迎,1998;黄群慧,2000)。陈冬华等(2010)研究了不同市场化进程下高管激励契约的选择,发现市场化程度较高的年份和地区,货币薪酬与在职消费水平均高,且货币薪酬与在职消费存在替代关系,二者激励效应大小取决于货币薪酬与在职消费契约成本的高低。冯福根和赵钰航(冯根福和赵珏航,2012)以2005-2010年A股面板数据为研究样本,发现高管货币薪酬对在职消费的影响并不显著。王烨和盛明泉(2013)以国有控股公司为研究对象,发现在职消费对股权激励计划的选择存在显著替代效应,在职消费越高的公司高管越不倾向于选择股权激励;研究同时指出该种替代效应大小受股权制衡状况和市场化程度影响,股权制衡度越高的公司在职消费对股权激励计划选择的替代效应越弱,公司所处地区市场化程度越高的公司在职消费对股权激励计划选择的替代效应越强。

四、在职消费经济效应文献综述

目前理论界对在职消费经济效应研究比较薄弱,且研究结论不一。国外研究主要有“效率观”和“代理观”两种观点,国内研究更倾向于代理观,研究对象以国有企业为主,或将国有企业与非国有企业进行比较研究。

(一)在职消费的“代理观”“代理观”视角下的在职消费被视为不对称信息条件下的道德风险产物,认为在职消费是代理成本的组成部分,是高管追求私利最大化而对企业盈余和现金流的不正当使用。

早在1932年Berle和Means(1967)就已关注到高管在职消费行为,指出当企业股权较为分散不能对高管形成有效制约时,高管就会通过在职消费来扩大自身利益,出现机会主义行为。Jensen与Meckling(1976)从委托代理视角研究在职消费,认为高管只承担在职消费成本的一部分,却可享受其带来的全部收益,因此有增加在职消费的动机。Hart(2001)认为在职消费作为私人收益意味着其财务成本高于其带来的效益增量,是高管侵占企业资源的一种手段。Yermack(2006)针对美国财富500强公司C EO专机使用情况进行研究,显示其与高尔夫俱乐部会员资格呈显著正相关关系,而与企业业绩没有显著的正相关关系;研究同时发现市场对企业首次披露C EO个人享有专机这一信息做出了负面反应,股价平均下跌了1.1%。Edgerton(2012)也对专机使用情况进行研究,发现高管享受了过高的在职消费,支持了“代理观”观点。Weinschenk(2013)通过理论分析指出在职消费不仅不会增加企业价值,而且从长远角度看也会损害高管自身利益。

国内研究方面,早在20世纪末期的契约理论研究中就涉及在职消费问题。张维迎(1998)以及黄群慧(2000)认为高管在职消费属于控制权私利,其产生的根源在于剩余索取权与剩余控制权的不匹配。罗宏和黄文华(2008)以A股上市公司为研究对象,发现国有企业在职消费与企业业绩负相关。卢锐等(2008)从管理层权力视角研究在职消费,发现在职消费是高管获取控制权收益的一种途径,且在职消费与企业价值负相关。李艳丽等(2012)发现在职消费与企业价值负相关,且这种负向关系在代理成本较高的企业中表现更为明显。冯福根和赵钰航(2012)从合作博弈的分析视角,构建了一个内生化的N ash讨价还加模型,并且通过实证分析发现企业绩效会随着高管在职消费的增加而降低。此外,周仁俊(2010)以及李宝宝与黄寿昌(2012)的研究也支持了“代理观”观点。

(二)在职消费的“效率观”与“代理观”相反,“效率观”认为在职消费有助于提高高管工作效率,或者具有与货币薪酬类似的激励作用,对提升企业价值产生积极影响。Hirsch(1976)从心理学角度对在职消费作用机理给予了解释,认为诸如“专用机”、“豪华轿车”、“豪华办公室”等形式的在职消费是高管区别其他普通员工的身份象征,是巩固高管地位的一种“商品”,能够提高高管在企业内部的地位和认知度。与Hirsch类似,Hammermann和Mohnen(2014)从心理学和经济学两个角度揭示了企业提供在职消费的原因,认为在职消费体现了企业对高管工作业绩的认可。

Rajan与Wulf(2006)针对美国300家上市公司1986-1999年CEO使用专机及专车情况进行实证研究,发现提供专用机企业总部距离大型机场较远,专用机使用情况与达到公司总部所需要时间正相关,与到达公司总部的机场航班次数负相关,证明提供专用机的目的是为了节约高管旅途时间。该文献虽然不能完全排除在职消费的“代理观”效应,但证实专机与专车的使用可以节约C EO时间,提高工作效率。Henrik等(2009)的研究支持了R ajan和Wulf(2006)的观点。此外,Ai(2006)及Yeung等(1996)发现,宴请、娱乐等在职消费有助于高管与政府官员及商业伙伴建立友好关系,从而提升企业竞争力。A dithipyang k ul(2011)将在职消费区分为生产性消费和激励性消费两种成分(前者为高管履职必需的职务消费,后者作为货币薪酬的补充成分对高管发挥激励作用),通过分组研究证实中国企业在职消费具有激励效应,并通过实证检验进一步证实在职消费与企业业绩的正相关性,支持了“效率观”观点。

在职消费的“效率观”证据不仅来自于理论阐释与实证检验,还有部分规范的模型研究也支持了这一结论。Alchian和D emsetz(1972)指出,要讨论在职消费的合理性,需要同时考虑在职消费伴随的代理成本和监督成本,若监督成本超过抑制在职消费可能带来的收益时,在职消费是有效的。Fama(1980)的研究指出,在职消费可以通过调整高管薪酬来消除,只有事后薪酬调整不足以弥补在职消费所消耗的企业资源时,在职消费才构成代理成本的一部分。Marino和Zábo jník(2008)认为在职消费作为薪酬契约的补充能够弥补环境不确定而带来风险,并构建在职消费与货币薪酬的最优契约模型,证明即使与工作相关的在职消费所带来的收益小于成本,企业仍会提供在职消费,而且企业治理程度越高在职消费水平越大。Adithipyang kul(2012)同时考虑信息对称和不对称以及存在在职消费外部交易市场,建立高管薪酬契约模型,发现高管处于不能出售的限制外部市场环境中时,股东收益会随着在职消费水平的提高而增加,若高管在订立合约前拥有私人信息,这种效果会降低。此外,Chien和Song(2014)通过理论模型阐释了在职消费产生的原因,认为当期在职消费可以降低未来更大程度的在职消费,能提高高管工作效率,缓和道德风险。

五、在职消费文献评价及未来研究展望

上述文献从不同角度揭示了在职消费计量方法、影响因素及经济效应,不仅为高管在职消费激励实践和国家在职消费规范制定提供了理论支持,而且为后续研究奠定了理论基础。但现有研究存在如下五点不足:

(一)在职消费经济性质尚未明确在职消费经济性质的不明确致使目前的理论研究停留于初级阶段,尚需进行更深层次的探索,挖掘在职消费背后可能掩藏的经济或社会问题。中国企业在职消费究竟是货币薪酬的补充成分,还是纯粹的职务消费及其衍生支出,目前理论界没有明确回答。未来研究首先需要证实中国企业在职消费的经济性质,并依据不同路径探索各种性质背后可能掩藏的经济和社会问题,使理论研究进入更深层次。比如,若在职消费扮演着货币薪酬的补充成分对高管发挥激励作用,那么货币薪酬激励效应与在职消费激励效应存在什么差异;二者关系如何;在职消费对企业业绩的敏感性如何等等。

(二)“在职消费效益”与“在职消费激励效应”概念混淆部分文献混淆了“在职消费效益”与“在职消费激励效应”两个概念,简单地依据在职消费与企业业绩相关性判断在职消费是否具有激励作用,这是不科学的。从理论上分析,中国企业在职消费可能包括生产性消费、激励性消费和自娱性消费三种成分,其中生产性消费是企业正常经营活动必需的职务性消费,没有激励作用,但有助于提升企业业绩,因此能够产生效益;激励性消费以货币薪酬的补充方式对高管产生激励作用;自娱性消费产生代理成本,表现为负效益。在职消费与企业业绩的正相关性只能证明在职消费产生效益,而不能说明在职消费具有激励作用。

(三)“正常在职消费”与“超额在职消费”未能区分大多数文献没有区分“正常在职消费”和“超额在职消费”,笼统地依据在职消费总额与企业业绩相关性判断在职消费的“效率观”或“代理观”。严格讲,正常在职消费通常是生产性消费,超额在职消费可能是激励性消费或自娱性消费。生产性消费与激励性消费不仅有助于改善当期业绩,对未来业绩也会产生深远影响;自娱性消费是一种代理成本,只会减损当期业绩。理论界对此并无严加区分,个别文献虽然提出了“正常在职消费”与“超额在职消费”概念,并进行了初步研究,但尚未理清在职消费成分、经济性质与企业业绩之间的对应关系。未来研究应将“超额在职消费”从在职消费总额中剥离出来,并以此为重点研究在职消费经济效应形成机理及其影响因素。

(四)在职消费经济效应形成机理尚未清晰目前,在职消费经济效应研究结论不一,即使考察同一个在职消费项目,如Yermack(2006)和Rajan与Wulf(2006)均对CEO专机使用项目进行研究,却得出相悖的结论,这一现象说明在职消费经济效应形成可能存在复杂机理。Alchian和Demsetz(1972)以及Fama(1980)的研究均表明在职消费的“代理观”或“效率观”表现并不是绝对的,取决于在职消费带来的成本与效益。未来研究需要探明在职消费经济效应形成机理以及“效率观”和“代理观”的均衡条件,为在职消费经济效应影响因素研究奠定基础。

(五)在职消费经济效应的影响因素缺乏深层次探索目前,理论界对在职消费影响因素进行了大量研究,认为企业内部治理和外部监管对在职消费水平产生影响,由此推测二者很有可能也对在职消费经济效应的形成产生影响,但尚未取得证据支持这一推测。此外,还有可能存在诸多理论界尚未知晓的影响因素以及相关研究问题,需要进行更深层次的探索。

综上所述,国内在职消费研究刚刚起步,经济性质不明,研究成果较少,研究视角相对比较狭窄,研究深度有待进一步深化。总体上看,在职消费具有广阔的研究空间。

*本文系国家自然科学基金项目(项目编号:71072122)、教育部博士学科点专项科研基金(博导类)项目(项目编号:20130042110032)阶段性研究成果。

[1]陈冬华、陈信元、万华林:《国有企业中的薪酬管制与在职消费》,《经济研究》2005年第2期。

[2]罗宏、黄文华:《国企分红、在职消费与公司业绩》,《管理世界》2008年第9期。

[3]张力、潘清:《董事会结构、在职消费与公司绩效》,《经济学动态》2009年第3期。

[4]权小锋、吴世农、文芳:《管理层权力、私有收益与薪酬操纵》,《经济研究》2010年第11期。

[5]卢锐、魏明海、黎文靖:《管理层权力、在职消费与产权效率——来自中国上市公司的证据》,《南开管理评论》,2008年第5期。

[6]李寿喜:《产权、代理成本和代理效率》,《经济研究》2007年第1期。

[7]周玮、徐德云:《政企关系网络、在职消费与市场化制度建设》,《统计研究》2011年第2期。

[8]陈冬华、梁上坤:《在职消费、股权制衡及其经济后果——来自中国上市公司的经验证据》,《上海立信会计学院学报》2010年第1期。

[9]罗进辉、万迪昉:《大股东持股对管理者过度在职消费行为的治理研究》,《证券市场导报》2009年第6期。

[10]张琛、刘银国:《债务的公司治理效应》,《经济与管理评论》2013年第3期。

[11]李艳丽、孙剑非、伊志宏:《公司异质性、在职消费与机构投资者》,《财经研究》2012年第6期。

[12]夏宁、刘淑贤:《高管薪酬、企业分红与企业绩效关系研究》,《经济与管理评论》2014年第4期。

[13]徐细雄、谭瑾:《高管薪酬契约、参照点效应及其治理效果》,《南开管理评论》2014年第4期。

[14]王善平、李志军:《银行持股、投资效率与公司债务融资》,《金融研究》2011年第5期。

[15]逯东、林高、黄莉、杨丹:《“官员型”高管、公司业绩和非生产性支出》,《金融研究》2012年第6期。

[16]刘国银、张劲松、朱龙:《国有企业高管薪酬管制有效性研究》,《经济管理》2009年第10期。

[17]邵军、刘志远:《管理层薪酬、多元化战略与公司价值》,《管理科学》2006年第9期。

[18]程浩:《资本结构、在职消费与企业投资》,《宏观经济研究》2013年第2期。

[19]张维迎:《控制权丧失的不可弥补性与国有企业兼并中的产权障碍》,《经济研究》1998年第7期。

[20]黄群慧:《控制权作为企业家激励约束因素:理论分析及现实解释意义》,《经济研究》2000年第1期。

[21]冯根福、赵珏航:《管理者薪酬、在职消费与公司绩效——基于合作博弈的分析视角》,《中国工业经济》2012年第6期。

[22]周仁俊、杨战兵、李礼:《管理层激励与企业经营业绩的相关性》,《会计研究》2010年第12期。

[23]李宝宝、黄寿昌:《国有企业管理层在职消费的估计模型及实证检验》,《管理世界》2012年第5期。

[24]Liu,H.,Yin,J.Executive Per quisites,Excess Compensation and Pay for Performance.Journal of Academy of Businessand Economics,2011,3.

[25]Adithipyang kul,P.,Alon,I.,Zhang,T.Y.Executive Per k s:Compensation and Corporate Performance in China.Asia Pacific Journalof Management,2011,2.

[26]Luo,W.,Zhang,Y.,Zhu N.Bank Ownership and Executive Per quisites:New Evidence from an Emerging Market. Journal of Corporate Finance,2011,2.

[27]Zhang,H.,Song,Y.,Ding,Y.What Drives Managerial Perks?An Empirical Test of Competing The oretical Perspectives.Journal of Business Ethics,2014,2.

[28]Gul,F.A.,Cheng,L.T.W.,Leung,T.Y.Perks and The Informativeness of Stock Prices in the Chinese Market. Journal of Corporate Finance,2011,5.

[29]Xu N,LiX,Yuan Q.Excessperks and stock price crash risk:Evidence from China.Journal of Corporate Finance,2014,1.

[30]Cai,H.,Fang,H.,Xu,L.C.Eat,Drink,Firms and Government:An Investigation of Corruption from Entertainment and Travel Costs of Chinese Firms.Journal of Law and Economics,2011,1.

[31]Yermack,D.F lights of Fancy:Corporate jets,CEO Per quisites and I nferior Shareholder Return.Journal of Financial Economics,2006,1.

[32]Raj an,R.G.,Wulf,J.Are Perks Purely Managerial Excess?.Journal of Financial Economics,2006,1.

(编辑 刘姗)

猜你喜欢

今日农业(2022年15期)2022-09-20

——基于指数增长模型

商业经济研究(2020年17期)2020-09-16

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

大经贸(2016年9期)2016-11-16

企业导报(2016年9期)2016-05-26

学生天地·小学中高年级(2016年8期)2016-05-14

中国火炬(2014年8期)2014-07-24