创业板上市公司内部控制环境质量研究*

——基于深交所主板、中小板、创业板的比较

2017-02-22 06:57首都经济贸易大学会计学院王海林韦婉

财会通讯 2017年1期

首都经济贸易大学会计学院 王海林 韦婉

创业板上市公司内部控制环境质量研究*

——基于深交所主板、中小板、创业板的比较

首都经济贸易大学会计学院 王海林 韦婉

截至2014年底我国创业板上市公司已经占深交所全部A股上市公司的25.31%,占境内全部A股上市公司的15.68%,创业板公司对我国经济发展的作用已经不容忽视。准确全面地把握创业板公司内部控制环境质量,对了解创业板公司内部控制情况,合理评估创业板公司风险,进而把握其对我国经济的影响具有重要意义。本文利用统计分析方法,在建立内部控制环境质量评价指标体系基础上,通过对深交所三个板块全部上市公司内部控制环境质量的比较,重点分析研究了我国创业板上市公司内部控制环境质量情况。

创业板 内部控制环境 质量 比较研究

一、引言

我国创业板从2009年10月30日推出,首批上市28家公司,占全部境内上市A股公司数量的1.78%,发展到2014年12月31日406家,占全部A股公司的15.68%,占深交所A股上市公司的25.31%,创业板公司已经成为我国经济发展的重要力量。但是,由于进入门槛较低,许多创业板公司内部控制机制不完善(王宏,2011)、存在社会责任缺乏、监督制衡机制不健全、内控意识不强等内部控制环境方面问题(樊子君,2015)。创业板公司内部控制质量严重受到公司高管薪酬的规模、持股比例等内控环境因素影响(刘进,2016)。

控制环境是组织实施内部控制的基础,会对整个内部控制体系产生深远影响(C O S O,2014)。已有研究表明,内部控制环境是其他内部控制要素的前提条件(陈汉文,2014;M ichael J..J.,2008;Sandra K.F.,2010),对其他内部控制要素具有刚性约束(杨有红,2013)。良好的内部控制环境可以对其他要素起到加强作用(L ightle,2007),并最终影响企业控制目标的实现(郑海英,2004、洪武坤,2012)。准确全面地掌握我国创业板公司内部控制环境质量的情况对了解创业板公司内部控制状况,合理评估创业板公司风险,进而把握其对我国经济的影响具有重要意义。但是目前我国对创业板内部控制问题研究的高水平文献很少,对其内部控制环境的相关研究更是缺乏。本文利用统计对比方法,在建立内部控制环境质量评价指标体系基础上,对深交所三个板块全部上市公司的内部控制环境质量进行了比较分析,并重点研究了我国创业板上市公司内部控制环境质量情况。

二、内部控制环境质量评价指标体系

(一)指标设计原则为了能够全面评价企业内部控制环境质量,评价指标体系设计时遵循了以下原则:(1)合理、合规性。企业内部控制环境评价指标体系是建立在中国企业遵循的制度背景上,因此必须与上市公司遵循的内部控制及其他影响内部控制的法律法规、规范标准的要求相一致,从而保证高质量的内部控制环境一定首先是合法合规的。(2)全面系统性。企业内部控制环境质量评价指标体系应全面考虑内部控制环境质量影响因素,系统地反映企业内部控制环境的目标要求,使评价结果能够体现企业内部控制环境的质量和水平。(3)层次性。企业内部控制环境质量评价指标体系应该分层设置,从而反映企业内部控制环境质量不同层面的状况。(4)可操作性。企业内部控制环境质量评价依据来自于公司披露的信息。不同企业信息披露存在差异,因此,评价指标设计时要从共性的内部控制目标出发,考虑相关法规制度的要求,并使建立的指标直观、简单、易用,具有良好可操作性。

(二)评价指标体系我国财政部联合五部委颁布的《企业内部控制基本规范》(以下简称《基本规范》)及企业内部控制《配套指引》(以下简称《配套指引》)是我国上市公司必须遵守的规范。该规范将内部控制环境要素划分成治理结构、机构设置及权责分配、人力资源政策、内部审计、企业文化几部分,并颁布了发展战略、组织架构、人力资源、社会责任和企业文化5个相关配套的应用指引。2010年财政部出版《企业内部控制规范讲解》,以附件的形式给出了企业在内部控制质量评价中可以参考的基本示例。该示例中以上述5个应用指引作为二级指标,将其划分成17个三级指标、40个具体指标作为内部控制环境评价的核心指标;C O S O委员会在2013修订的《内部控制——整合框架》中也以范例的形式分类给出了控制环境评价指南。一些学者也对此进行了研究。如骆良、王河流(2008)按照内部控制五要素定义了6个二级指标、16个三级指标,研究了如何用层次分析法(A H P)对内部控制环境质量进行评价;陈汉文(2011)建立了6个二级指标、14个三级指标和52个四级指标的控制环境评价指标体系。此外,许多大中型企业也结合自身内部控制评价需要和企业实际情况设计了企业具体的控制环境评价指标体系。

伴随《基本规范》与《配套指引》近几年的应用,企业在内部控制评价中存在的由于评价指标具体化程度不够,导致企业内部控制信息披露质量不高的问题有所显现。因此,本研究根据内部控制环境质量指标设计原则,以《基本规范》及《配套指引》为主要依据,参考《上市公司治理准则》、COSO《内部控制-整合框架(2013)》以及已有学者的相关研究,并考虑我国上市公司内部控制情况,构建了企业内部控制环境质量评价指标体系。该体系包括7个一级指标、18个二级指标、61个具体指标。一级、二级指标见表1。

表1 内部控制环境质量一、二级指标设计

三、研究设计

(一)样本选取及数据来源本文选取截止到2014年12月31日深圳证券交易所全部A股上市公司为样本,样本的行业分类以证监会上市公司行业分类指引(2012修订)为标准。共获得研究样本1602家,其中主板466家,中小板729家,创业板407家,剔除三个板块都没有上市公司的居民服务和教育两个行业,1602家样本共分属17个行业。研究中,样本公司内部控制环境质量数据通过下面过程取得:

(1)以样本公司在交易所公开披露的2014年的年报、内部控制自我评价报告、内控审计报告或内控鉴证报告、社会责任报告或可持续发展报告为评分依据,手动搜集相关指标内容并逐一打分。打分标准是:上市公司明确披露存在指标所表明信息的设为3分;披露不明确或是只披露了指标中的部分信息设为2分;没有提到相关内容的为1分;公司在相关指标方面存在问题的为0分,所有指标权重相同。

(2)计算样本公司二级指标得分百分数、样本公司一级指标得分、样本公司内部控制环境质量得分(样本公司一级指标得分、样本公司内部控制环境质量得分均以百分数计)。计算公式如下:

样本公司二级指标得分百分数=

其中,样本公司二级指标实际得分为该二级指标下所有具体指标打分结果之和;样本公司二级指标应得分为该二级指标下具体指标个数×3。

(二)指标体系的信度和效度分析为了保证设计的内部控制环境质量指标体系的可信性和有效性,本文首先以全样本对评价指标体系进行了可信度和效度检验。

(1)信度检验。本文采用Cronbach’s Alpha信度分析法检验所设计的质量评价量表的一致性和稳定性。一般Alpha信度系数在0-1之间,总体Alpha信度系数0.7以上表示该评价量表可以接受,分项目Alpha信度系数0.6以上可以接受。如果评价指标变量的Alpha信度检验不满足要求就需要对相关量表进行调整或删改。

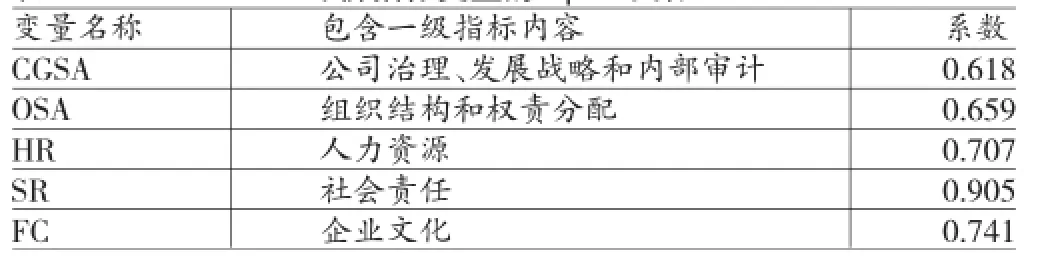

首先以表1中的7个一级指标:公司治理、组织结构和权责分配、发展战略、人力资源、内部审计、社会责任和企业文化作为分析指标变量进行了Alpha信度检验。变量的总体Alpha系数为0.804。7个分量Alpha系数中,“发展战略”、“社会责任”、“内部审计”的系数不满足要求。于是在考虑分类评价目标和合理性基础上,对整个评价指标体系的18个二级指标进行了重新组合和反复比对、检验,最后形成了CGSA、OSA、HR、SR和FC5个一级评价指标变量,见表2。此指标变量的总体Alpha系数为0.721,总信度可以接受,各分量指标Alpha系数都大于0.6,见表2。

表2 评价指标变量的Alpha系数

(2)效度检验。信度检验基础上,又对5个评价指标变量进行了效度检验。发现5个评价指标变量的K MO系数0.735,通过了显著性水平为0.05的Bartlett球形度检验,并提取出了一个主成分。5个评价指标变量都可以在一个主成分下载荷大于0.50,由此可以推断,用分类合并后的5个评价指标变量进行内部控制环境质量评价研究是有效的。

四、研究统计与结果分析

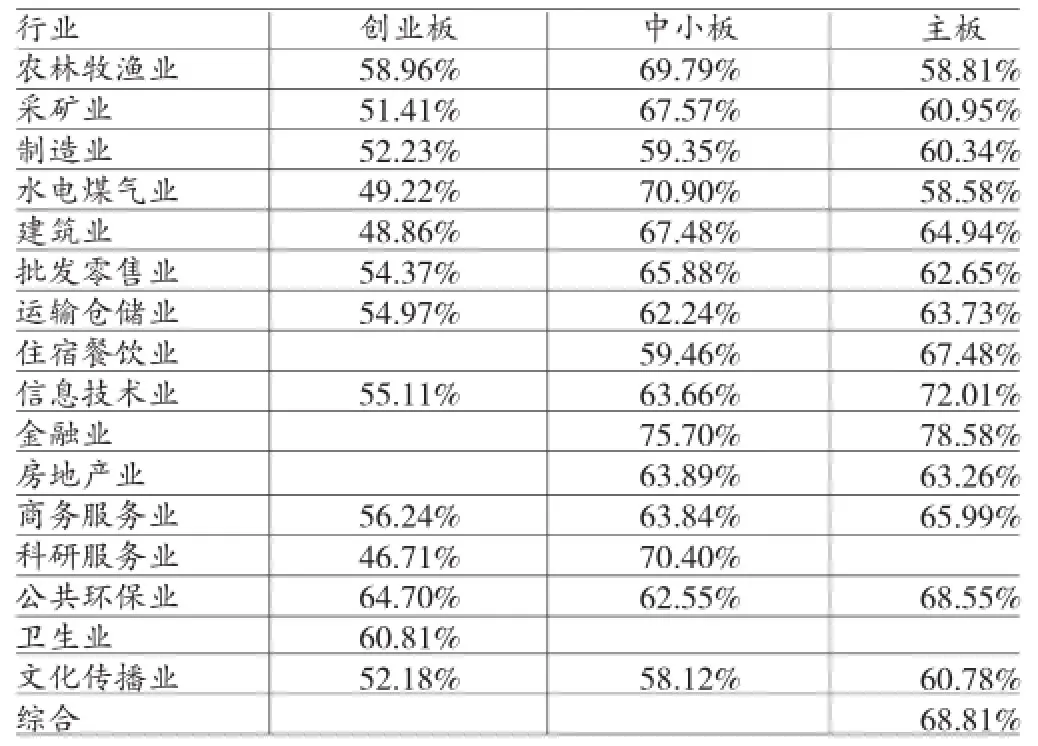

(一)整体比较分析表3是创业板、中小板、主板三个板块分行业内部控制环境质量得分统计,表中行业内部控制环境质量数据按照以下计算获得:

统计显示,全部深交所上市公司中,金融行业公司内部控制环境质量最好,其主板、中小板的内部控制环境质量得分分别达到了78.58%,75.70%,创业板没有金融类公司。主板和中小板的所有行业的内部控制环境质量都高于50%,其中最差的是中小板的文化传播业58.12%。

创业板中,公共环保业内部控制环境质量最好,为64.70%,其次是卫生业60.81%。科研服务业最差为46.71%,有三个行业的得分低于50%,分别是科研服务业、建筑业48.86%、水电煤气业49.22%。

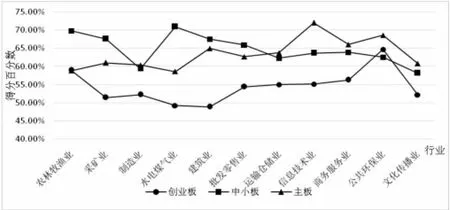

三个板块数据比较还显示,除了公共环保业的创业板内部控制环境质量得分64.70%比中小板的62.55%高2.15%外,创业板公司的内部控制环境质量水平普遍低于主板和中小板。图1是剔除板块中行业不全的行业后三个板块数据图,从图1也可以看到,主板、中小板公司的内部控制环境质量总体水平相对较高,创业板公司的内部控制环境质量整体水平最低。

表3 主板、中小板、创业板分行业统计数据

图1 中小板、主板、创业板分行业统计图

(二)分指标变量比较分析表4是主板、中小板、创业板三个板块分行业指标变量的统计数据。基于表4数据可以对创业板公司分行业内部控制环境质量的公司治理、发展战略和内部审计(CGSA)、组织结构和权责分配(O S A)、人力资源(HR)、社会责任(SR)、企业文化(FC)五个方面进行详细分析。为了更深入分析创业板公司内部控制环境质量情况,表5给出了创业板公司二级指标的描述性统计。

(1)公司治理、发展战略和内部审计(C G S A)。CGSA指标反映的是公司治理结构、发展战略和内部审计情况。表4数据显示,与其他指标相比创业板公司在这一方面得分普遍较高。行业数据看,科研服务业最差为66.51%,公共环保业最好,为85.48%,其他行业该指标数据都在75%到85%之间。

表4 主板、中小板、创业板分行业指标变量数据

图2 组织结构和权责分配(OSA)指标行业数据图

表5 创业板公司二级指标描述性统计

表5数据进一步分析可以看到,创业板公司治理结构可得分6105,实际得分5725,得分数93.78%,议事程序可得分4884,实际得分3620,得分数74.12%,战略制定可得分3663,实际得分3318,得分数90.58%,规划实施分可得分2442,实际得分2020,得分数82.72%。这些数据一方面说明创业板上市公司普遍能够遵守证监会要求建立完善的治理结构,能够注重制定并且愿意清晰地披露公司自身发展战略,而且能够较好的落实已有战略规划;另一方面,与治理结构完善程度相比,公司在议事程序和规则方面尚有不足,本变量的具体指标里“重大决策、重大事项、重要人士任免及大额资金支付等程序”、“建立了对管理层的必要权力监督和约束机制”得分偏低,在公司权利制衡、监督方面存在不足。表5中,审计机构与人员可得分3663,实际得分1920,得分数52.42%。说明公司在内部审计部门和人员权责分配、独立性以及内部审计人员能力和业务水平等方面较差;内部审计机制69.37%得分,也说明此方面存在不足。

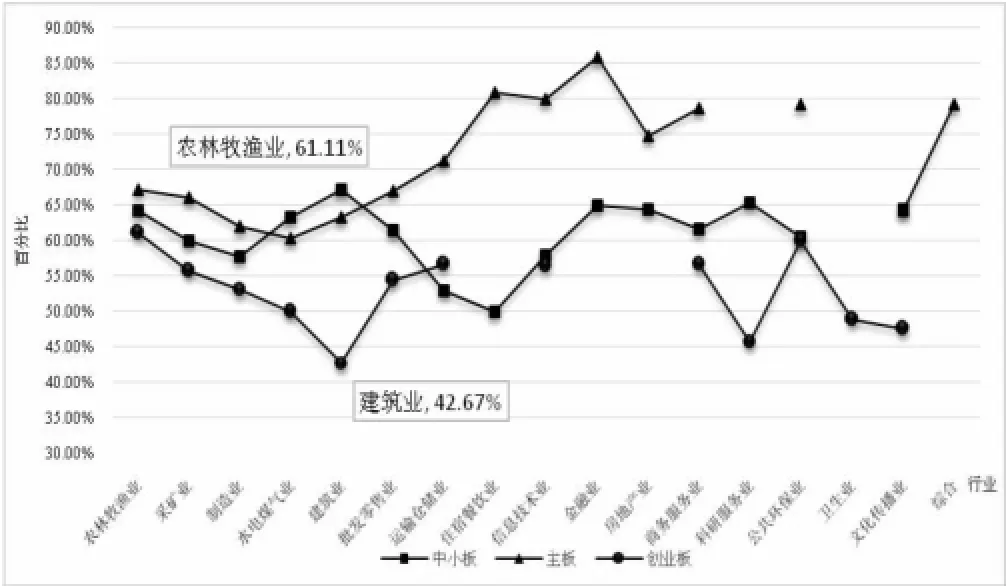

(2)组织结构和权责分配(O S A)。从表4数据看,创业板上市公司组织结构和权责分配方面整体上很差。最好的农林牧渔业61.11%,最差的建筑业只有42.67%。图2很直观的反映出创业板公司在组织结构和权责分配方面与主板、中小板存在明显差距。表5显示,组织结构设置可得分6105,实际得分2757,得分数45.16%。进一步分析本变量的具体指标发现“按照不相容职务分离原则明确职能机构”、“评估内部机构设置的合理性和运行的高效率”方面得分很低。权责分配可得分6105,实际得分3813,得分数62.46%,其主要问题是在制定各级员工应承担的内部控制职责、奖惩制度、关键岗位员工定期轮岗制度,按照不相容职务分离原则确定组织岗位权利和责任方面得分很低所致。

(3)人力资源(HR)。HR由人力资源战略、人力资源引进、使用与开发和人力资源退出3个二级指标构成,本变量下有8个具体指标。重在考察企业在人力资源管理上是否存在长远考虑,是否有人才吸收、培养、留用的相关政策以及各类人才评价标准和办法,是否建立了员工辞退与离职管理制度,相关政策和制度是否得到落实和执行等方面。从表5看,“人力资源战略”可得分3663,实际得分1870,得分数51.05%;“人力资源引进、使用与开发”指标可得分4884,实际得分2505,得分数51.29%;“人力资源退出”指标可得分1221,应得分是591,得分数48.40%。说明创业板上市公司无论在人才战略规划、人才政策和评价、人才吸收、培训和使用政策的执行落实、员工辞退与离职管理等方面都存在一定问题。

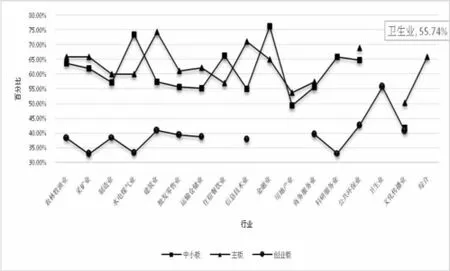

(4)社会责任(SR)。承担社会责任是上市公司义不容辞的责任。从表4数据看,与主板和中小板上市公司相比,创业板上市公司在履行社会责任方面存在很大欠缺。图3显示其得分最高的卫生业得分只有55.75%,其他行业的此项得分全部在43%以下。从表5的二级指标看,安全生产责任可得分4884,实际得分1961,得分数40.15%;产品质量保证责任的可得分3663,实际得分1466,得分数40.02%;资源节约与环境保护可得分3663,实际得分1310,得分数36.76%;就业与员工权益保护责任及其他责任的可得分2442,实际得分990,得分数40.54%。分析上述结果背后的原因,笔者发现创业板上市公司在建立并落实安全生产责任制度、制定产品质量标准体系、强化员工安全生产责任意识、质量意识、建立安全生产风险评估、排查和治理机制以及安全事故应急预案、建立并落实产品质量控制、监管责任制度、履行环保责任、依法维护员工合法权益等诸多方面都存在很大问题,亟需完善和改进。其“社会责任披露”指标可得分2442,实际得分895,得分数36.65%的得分情况说明,创业板上市公司对履行社会责任的重视程度普遍不足,直接结果是能够按照要求披露社会责任报告的公司较少,披露质量不高。

图3 社会责任(SR)指标行业数据图

(5)企业文化(FC)。缺乏支持内部控制的文化可能会造成企业风险意识淡薄及应对措施失当、控制活动失效、信息与沟通渠道不畅、监督活动跟进缺失等。本文从“企业价值观”和“经营理念”两大方面考察企业文化的情况。表5数据显示,创业板公司“企业价值观”指标可得分6105,实际得分2826,得分数46.29%,表明企业在明确核心价值观及文化理念、强化员工对于企业核心价值观和文化理念认同、建立与核心价值观和文化理念一致的激励机制、培育员工高尚职业道德等方面还有巨大的提升空间。“经营理念”指标可得分4884,实际得分2238,得分数45.82%,说明创业板公司在强化管理层及员工风险意识、制定并在全员范围内落实道德行为守则、建立和倡导贯穿一致的企业经营理念等方面存在问题和不足。

五、结论

上述研究表明,我国创业板公司内部控制环境质量整体上与主板、中小板公司还存在一些差距。尤其在内部审计、组织结构和权责分配、人力资源管理、社会责任、企业文化等方面差距更为明显。因此,基于前面数据分析,本文认为,完善上市公司对管理层权力的监督和约束,提高公司内部审计的作用和独立性,建立和落实企业人才发展、吸收、培养、使用的全面政策和办法,强化社会责任意识、健全履行社会责任的制度和措施,加强创业板公司支持内部控制的企业文化建设等对改善创业板公司内部控制环境,进而提高内部控制质量都将至关重要。

*本文系国家社会科学基金项目(项目编号:14BG L189)、教育部人文社科规划基金项目(项目编号:12Y JA630119)、2016首都经济贸易大学教改重大项目阶段性研究成果。

[1]杨有红:《论内部控制环境的主导与环境优化——基于内部控制系统构建与持续优化视角》,《会计研究》2013年第5期。

[2]郑海英:《上市公司内部控制环境研究——兼论控股股东与社会公众股东的权利失衡问题》,《会计研究》2004年第12期。

[3]骆良、王河流:《基于A H P的上市公司内部控制质量模糊评价》,《审计研究》2008年第6期。

[4]樊子君、郝艳慧、黄荣华:《创业板公司内部控制存在的问题及改进建议》,《财务与会计》2015年第19期。

[5]王宏:《创业板上市公司内部控制信息披露影响因素探究》,《江西财经大学学报》2011年第6期。

[6]刘进、池趁芳:《高管团队特征、薪酬激励对内部控制质量影响的实证研究——来自创业板上市公司的经验数据》,《工业技术经济》2016年第2期。

[7]陈汉文、王韦程:《谁决定了内部控制质量:董事长还是审计委员会?》,《经济管理》2014年第10期。

[8]洪武坤:《我国国有企业内部控制环境研究》,《经济研究参考》2012年第16期。

[9]陈汉文:《中国上市公司内部控制指数(2010):制定、分析与评价》,《证券时报》2011年第9期。

[10]COSO发布:《财政部会计司组织翻译.内部控制——整合框架(2013)》,中国财政经济出版社2014年版。

[11]财政部会计司:《企业内部控制规范讲解2010》,经济科学出版社2010年版。

[12]COSO发布:《财政部会计司组织翻译.内部控制——整合框架(2013)》,中国财政经济出版社2014年版。

[13]Michael John Jones.I nternal control,accountability and corporate governance:Medie val and modern Britain compared.A ccounting,A uditing&A ccountability Journal, 2008.21(7).

[14]Sandra K.F leak,Keith E.Harrison,Laurie A.Turner. Sunshine Center:An I nstructional Case Evaluating I nternal Controls in a Small Organi zation.I ssues in Accounting Education,2010.25(4).

[15]Lightle,Susan S,C astellano,Joseph F.Cutting B.T. Assessing the Control En v ironment.Internal Auditor,2007.64(6).

(编辑 刘姗)

猜你喜欢

第一财经(2022年6期)2022-06-15

中国应急管理科学(2022年2期)2022-05-23

军事运筹与系统工程(2019年1期)2019-11-16

建材发展导向(2019年11期)2019-08-24

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

领导决策信息(2017年11期)2017-05-17

股市动态分析(2015年26期)2015-09-10

股市动态分析(2014年1期)2014-01-13