中国国民收入分配格局研究

2017-02-06 02:13:50夏万军张懿佼

财贸研究 2017年12期

夏万军 张懿佼

(安徽财经大学 1.管理科学与工程学院 2.统计与应用数学学院,安徽 蚌埠 233030)

一、引言及相关文献回顾

收入分配是经济学研究的一个永恒主题。21世纪之前,经济学者更多关注于居民个人收入差距、城乡差距、地区差距等微观层面个体之间的分配问题;进入21世纪以来,居民收入占国民收入比重的下降引发各界广泛关注,由此经济学者开始注重从宏观层面研究国民收入在不同部门之间的占比问题。

已有文献针对国民收入占比的计算提出了多种方法。陈志武(2008)直接利用居民可支配收入增速占GDP增速的比例来测度居民收入占比,得出住户部门占比下降的结论。然而,这种方法不仅无法全面反映收入分配格局,更无法解释居民收入占比下降的原因。蔡昉(2005)利用国民生产总值收入法构成项目表研究了国民收入分配格局问题,结果显示,劳动者报酬在中国国内生产总值中的比重有所下降,资本分配的比重提高。导致这一结果的主要原因在于收入分配的不平等。李扬等(2007)利用1992—2003年的资金流量表进行了同样的研究,得出大致相同的结论,其指出主要原因是住户部门的劳动报酬支出和利息支出长期被稳定在较低的水平上。但是,常兴华等(2009)认为,政府实际可支配的收入要比资金流量表中反映的大,相应地,企业和居民的可支配收入要比资金流量表中反映的小。白重恩等(2009)认为,资金流量表反映的劳动者报酬和生产税净额的信息不够准确,应该利用城乡住户抽样调查数据中公布的城镇居民人均可支配收入和农村居民人均收入乘以城乡人口数,计算全国居民可支配收入总额的估计值;使用国家财政收入、预算外收入以及社会保险净收入之和作为政府收入的代理变量,对资金流量表素分配份额进行适当调整。

基于上述分析,为更加合理地分析中国国民收入分配格局,本文利用中国2005—2014年资金流量表和《中国财政年鉴》的数据,探究居民、政府和企业部门在国民总收入的占比变化。本文与白重恩等(2009)的研究所使用的方法较为相似,但存在一些调整,具体体现在:

首先,白重恩等(2009)采用《中国财政年鉴》中的财政收入、预算外收入以及社会保险净收入之和来代表政府收入。由于2011年全面取消政府预算外资金收入,根据《中国财政年鉴》的数据计算生产税净额的代理值方法在2011年之后不再适用。因此,本文对于政府收入代理值的计算方法是财政总收入加上行政事业性收费,再减去个人所得税和企业所得税。

其次,白重恩等(2009)选择将省际收入法GDP中固定资产折旧和营业盈余所占的比例分劈到财产收入和经营性留存,分劈比例为两项在原资金流量表中的相对比例。然而,对于分劈比例的计算,本文采用将固定资产折旧和营业盈余所占的比例加总,再按财产收入和经营性留存在原资金流量表中的相对比例进行分配。

本文余下部分的结构安排为:第二部分,测度了资金流量表中的初次分配和再分配结果;第三部分,利用省际收入法GDP 数据和《中国财政年鉴》数据,对资金流量表中各要素份额进行调整,重新估算各部门在国民收入分配中的比例;第四部分,利用调整后的数据,讨论2005—2014年间国民收入分配格局变化情况;第五部分,介绍本文的研究结论,并据此提出相关的政策建议。

二、资金流量表中的初次分配和再分配

若要准确测度国民收入分配格局,必须首先取得企业、政府和居民三个部门的可支配收入总额数据。资金流量表是唯一报告各部门收支情况的数据来源。资金流量表记录和反映了,经过初次分配和再分配,非金融企业部门、金融机构部门、政府部门、住户部门和国外部门五大部门的收入和分配情况。与白重恩等(2009)的研究一致,国外部门在本文计算中不作考虑。资金流量的核算包括收入分配和金融交易两个部分,即资金流量表分为实物交易部分和金融交易部分两个表。鉴于本文只研究收入分配,因此只选取资金流量表实物交易部分的数据进行核算。

资金流量表中,各部门收入来源主要包括:劳动者报酬,不仅包括工资,还包括奖金、津贴和其他劳务收入以及单位社会保险付款;生产税净额,包括生产税额和生产补贴;财产收入,包括利息、红利、土地租金和其他等;经营性留存,部门增加值减去劳动报酬和生产税净额之后的余额。收入再分配中的经常性转移包括收入税、社会保险缴款、社会保险福利、社会补助和其他经常性转移等。

(一)资金流量表中的初次分配

初次分配的目标在于分配的合理化,一般来说,资金流量表中的初次分配核算起点在于各个机构部门的增加值,而各部门的增加值只有其中一部分归该部门占有。企业部门初次分配收入来源包括财产收入和经营性留存两个部分,由于初次分配来源中,非金融企业和金融企业类似,我们将它们合二为一;政府部门初次分配收入来源包括生产税净额、财产收入和经营性留存三个部分;住户部门初次分配收入来源包括劳动者报酬、财产收入和经营性留存三个部分。本文用αi(i=1,2,3,4;1=劳动者报酬、2=财产收入、3=经营性留存、4=生产税净额)表示初次分配各类收入占国民总收入(GNI)的比重, βij(j=1,2,3;1=住户部门、2=企业部门、3=政府部门)表示各部门收入占各类收入的比重,γj表示各部门收入占国民总收入的比重,计算方法如下*这里研究的是初次分配总收入,属于收入概念。而GDP属于生产概念,因此应当用同样属于收入概念的GNI来核算。两者在数值上差别不大,但意义完全不同。:

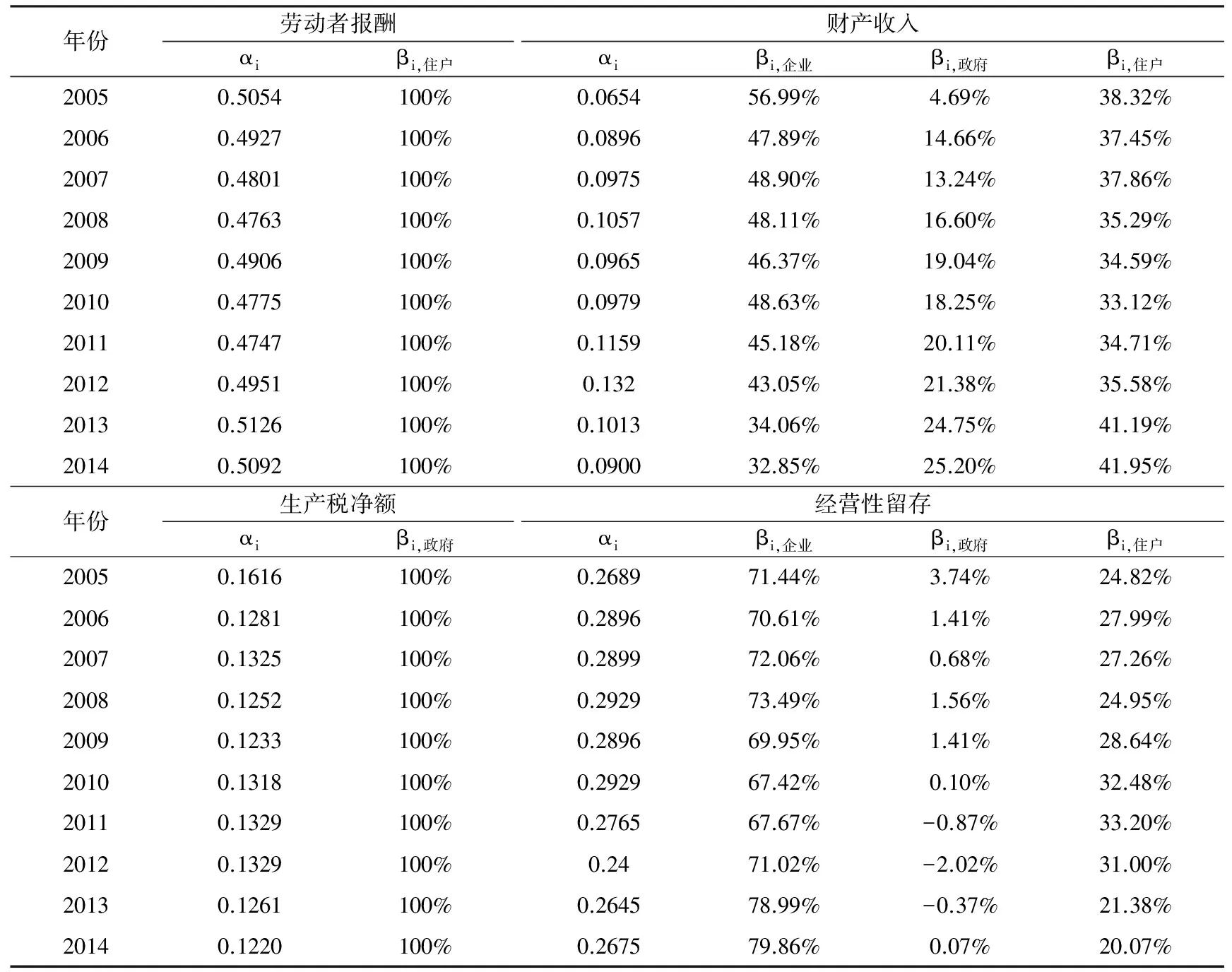

由于金融部门的经营性留存若按增加值减去劳动者报酬、生产税净额和财产收入计算,所得到的值为负,这显然不符合实际情况,因此需要进行调整。许宪春(2002)的调整方法为,首先用资金流量表中金融部门的财产收入运用项减去来源项,若得到正值,计入新的运用项,若为负,则将其相反数计入新的来源项;然后再将各部门的财产收入来源项和运用项分别加总,得到财产收入总的运用项和来源项。经营性留存计算方法为各部门增加值减去劳动者报酬、生产税净额和新调整的财产收入,再将各部门经营性留存相加得到总的经营性留存,α经营性留存等于总的经营性留存与GNI的比值。β经营性留存,j则分别为各部门经营性留存与总的经营性留存的比值。计算的结果如表1所示。

由表1可知,在财产收入中,政府部门占比由最初2005年的4.69%上升到2014年的25.20%;住户部门占比在2005—2010年间有下降趋势,在2010年达到最小,占比为33.12%,而在2010—2014年间又表现出上升趋势;企业部门占比则总体呈下降趋势。在经营性留存中,政府部门占比较少几乎可以忽略不计;住户部门占比在2005—2011年间呈现递增的趋势,但2011年以后逐年递减;企业部门占比在经历2006—2008年三年上升后,经过2009、2010年两年调整,2010—2014年再次上升。由此可以看出,劳动者报酬是住户部门的主要收入来源,生产税净额和财产收入是政府部门的主要收入来源,经营性留存是企业部门的主要收入来源。

表1 2005—2014年初次分配收入占比

数据来源:根据2005—2016年《中国统计年鉴》相关数据整理。

(二)资金流量表的再分配

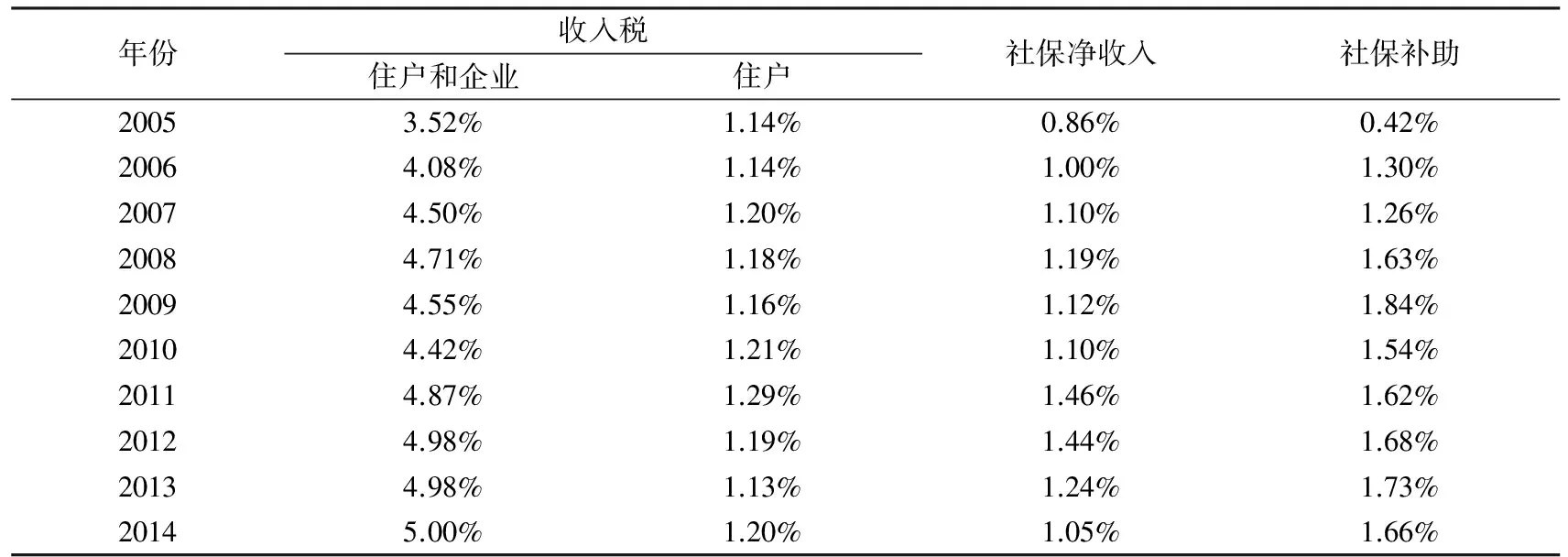

各部门原始收入并不是全部用于消费,一部分会在各部门之间进行经常性转移,从而剩下的可支配收入才能用于消费支出。经常性转移包括收入税、社会保障缴款和社会福利、社保补助、其他经常性转移等,其他经常性转移比较复杂,一般不作考虑。收入税是企业和住户部门向政府部门缴纳的所得税款;住户部门和企业部门向政府部门缴纳的社保款项扣除政府向住户部门转移的社保福利后部分,本文称作社保净收入;社保补助是政府部门向住户部门提供的补助。因此,企业部门再分配收入的计算方法为初次分配收入减去企业收入税;政府部门再分配收入计算方法为初次分配收入加上收入税和社保净收入,再减去社保补助;住户部门再分配收入的计算方法为初次分配收入减去社保净收入和居民收入税,再加上社保补助。表2为各类转移收入在国民总收入中的占比情况。

表2 2005—2014年再分配收入项目的国民总收入占比

数据来源:根据2005—2016年《中国统计年鉴》相关数据整理。

(三)初次分配和再分配各部门占比比较

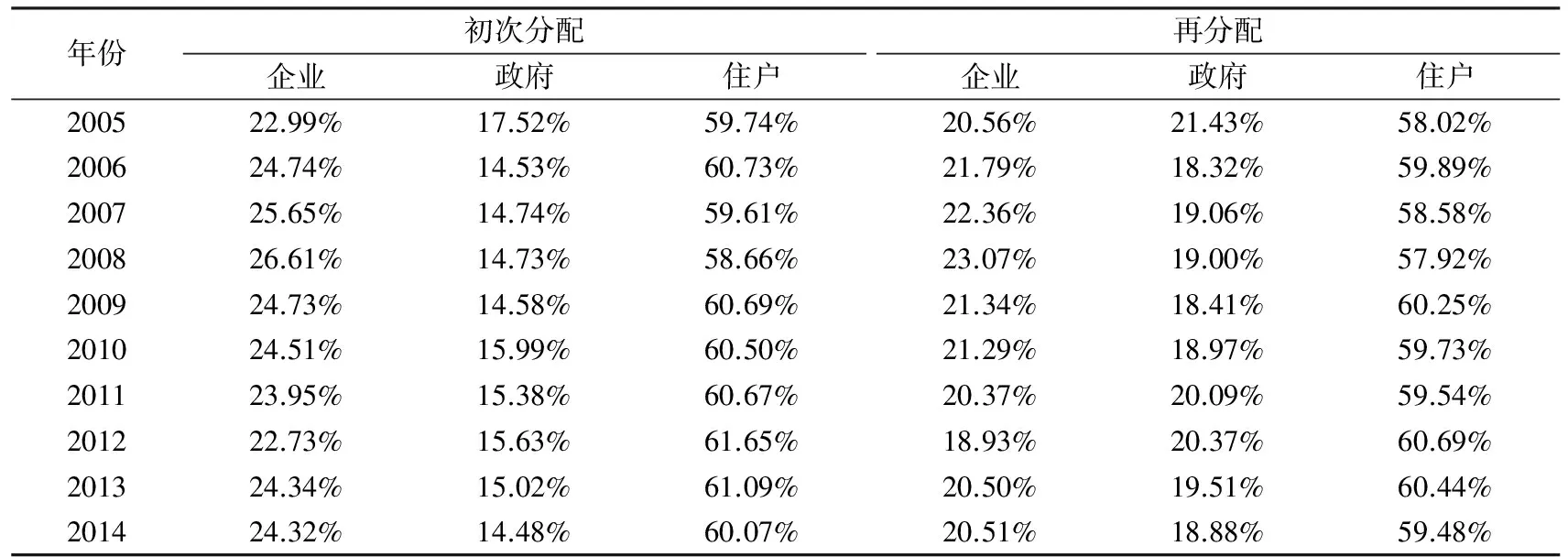

依据上面的讨论及计算结果,表3给出了初次分配和再分配各部门的收入占比。根据表3可知,在初次分配阶段,住户部门收入和政府部门占比总体比较稳定,波动幅度3个百分点左右;企业部门收入占比从2005—2008年呈现上升趋势,2008年之后又逐年下降,直至2012年达到最低的22.73%,此后开始增加。在再分配阶段,住户部门收入占比变化趋势与初次分配基本保持一致。结合表2的数据,企业收入税呈上升趋势,因此企业部门收入占比虽然趋势未变,但比重有所降低;政府取得的总收入税和社保净收入比重有所增加,而社保补助比重增加的幅度高于政府收入占比增加的幅度,总的来说,政府部门收入占比有所降低。

表3 2005—2014年的初次分配和再分配收入占比

数据来源:根据表1、表2的数据计算得到。

三、调整后的初次分配和再分配

(一)劳动者报酬和生产税净额占比调整

根据《中国财政年鉴》数据计算生产税净额的代理值时,由于2011年全面取消政府预算外资金收入,将所有政府预算外收入全部纳入预算管理,所以本文在计算生产税净额的代理值时使用的方法是财政总收入加上行政事业性收费,再减去个人所得税和企业所得税。

国家财政收入中主要包括各项税收、政府性基金、教育附加费收入和其他收入,同时加上企业亏损补贴的负收入。原定政府预算外收入主要包括行政事业性收费和政府基金,除去可以被忽略的征收的排污费,生产税金额的代理值可以看作是财政总收入加上行政事业性收费,再减去个人所得税和企业所得税。

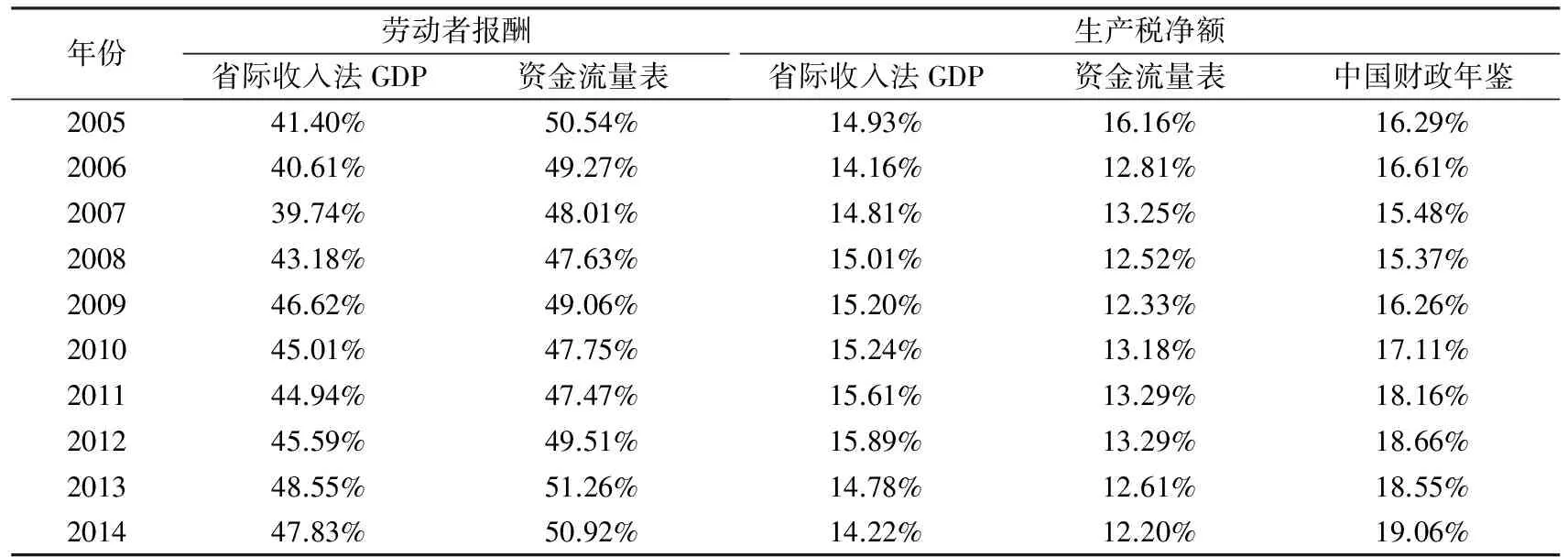

本文分别利用资金流量表和省际收入法GDP的数据计算劳动者报酬,用资金流量表和省际收入法GDP以及《中国财政年鉴》的数据计算生产税净额。表4给出了计算结果。

表4 2005—2014年调整后劳动者报酬和生产税净额占比

数据来源:根据2005—2016年《中国统计年鉴》和《中国财政年鉴(2014)》相关数据整理。*利用省际收入法GDP法计算时,由于缺失2008年的数据,这里采用2007年和2009年的平均值代替。

从表4可见,利用省际收入法GDP计算的劳动者报酬占比要低于用资金流量表的数据计算得到的结果,且从2005年到2009年的波动较大。同时,还可以看出,使用资金流量表计算的生产税净额占比要低于用省际收入法GDP数据计算的结果,而用省际收入法GDP数据计算的结果又要低于用《中国财政年鉴》计算的结果,其总体变化趋势都不明显。

(二)调整后国民收入分配格局

由上述计算的劳动者报酬和生产税净额占比来看,资金流量表计算的数据并不准确。因此,需要找到更适合核算住户部门和政府部门的数据来源。

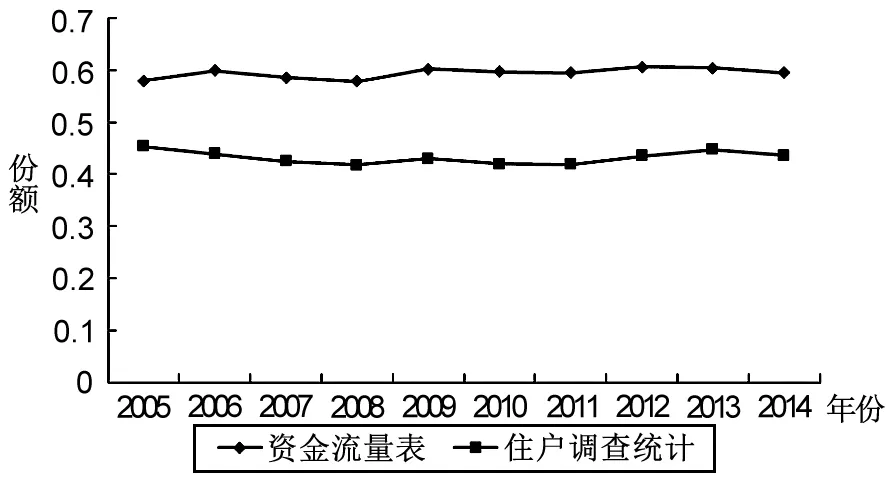

本文利用住户调查统计的数据重新计算居民可支配收入,方法为:(城镇居民人均可支配收入×城市人口)+(农村居民人均收入×乡镇人口)。由于2011年全面取消政府预算外资金收入,政府收入计算方法为财政收入加上社会保险净收入。图1和图2是根据计算结果绘制的图形。

图1 住户部门可支配收入的占比

图2 政府收入的占比

图1是分别利用资金流量表和住户调查统计计算得到的住户部门收入占比,很显然,利用资金流量表计算的数据要远高于利用住户调查统计所得的结果。这是因为住户调查统计利用平均收入来估算居民可支配收入并不准确。图2则是分别用资金流量表和《中国财政年鉴》数据计算得到的政府部门收入占比,两者都呈现上升的趋势。

四、调整之后的国民收入分配

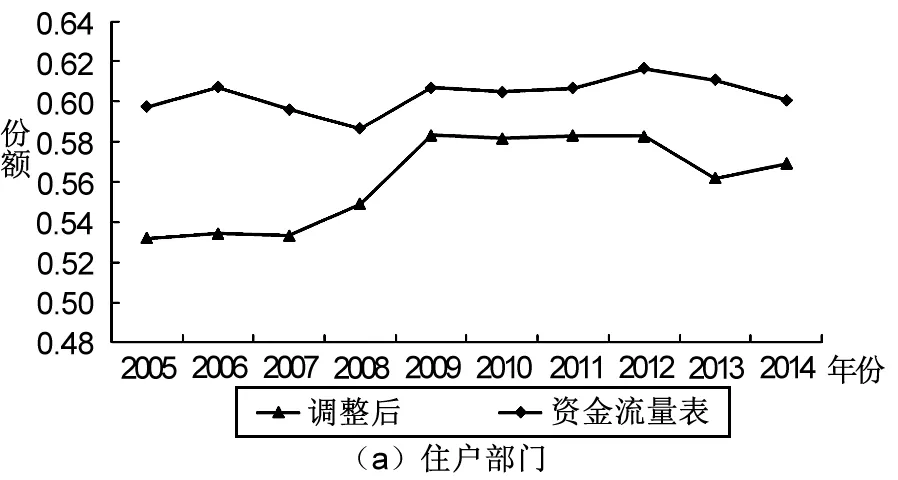

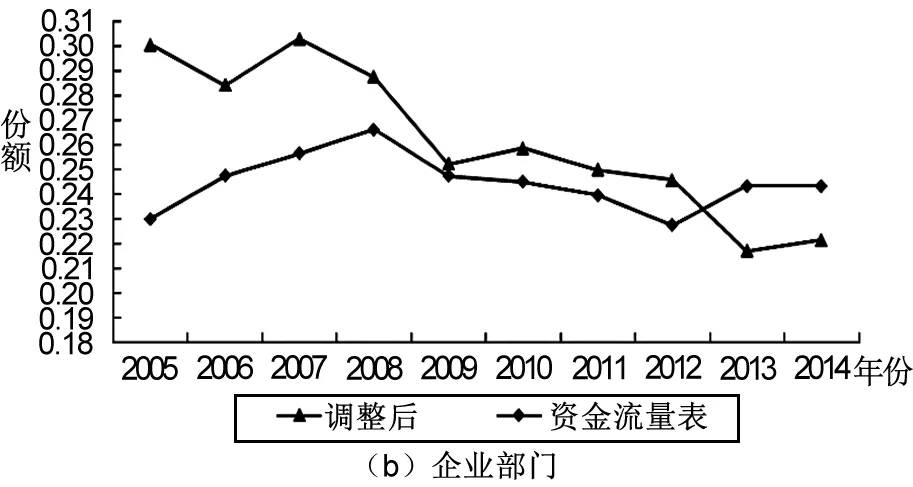

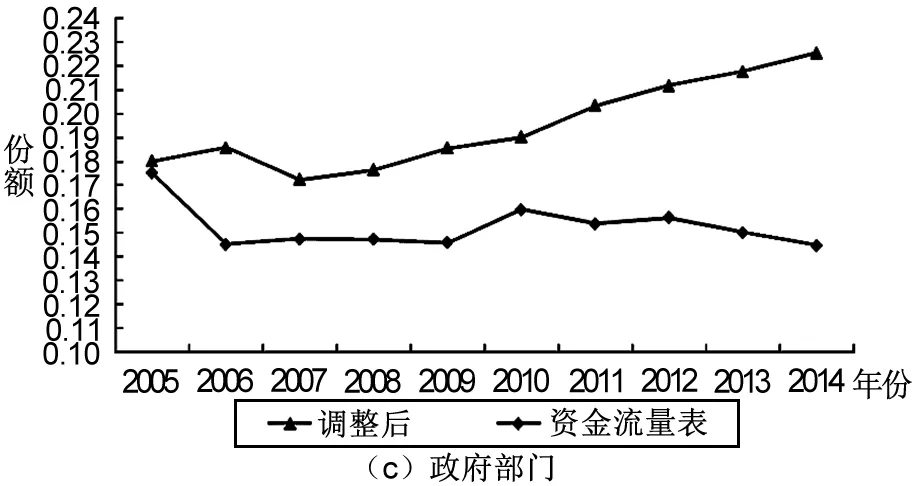

由于资金流量表中的数据并不准确,进而影响了收入分配格局分析的准确性,因此有必要对资金流量表的相关数据进行调整。本文首先将省际收入法GDP中固定资产折旧和营业盈余所占的比例分劈到财产收入和经营性留存,再按财产收入和经营性留存在原资金流量表中的相对比例进行分配;其次,将省际收入法GDP中的生产税净额的占比替换为根据《中国财政年鉴》的数据计算的数值,再对剔除生产税净额占比后的部分进行分劈。调整后的初次分配格局如图3所示。

图3 两次调整后的各部门初次分配收入格局

对住户部门来说,两次调整后的住户部门收入占比较资金流量表计算的要小,但总体差距不大。相比资金流量表计算的数据相对平稳而言,调整后的住户部门收入占比在2005—2009年间有明显的大幅度上升,而在2009年之后上升幅度则较小,这与李稻葵等(2009)的研究结论基本一致。对政府部门来说,调整后的占比具有明显的上升趋势,且幅度较大。对企业部门来说,调整后的数据在2005—2009年间要明显高于资金流量表,在2009年之后则相差不大,但下降趋势明显。

从调整后的住户部门、企业部门和政府部门数据出发,再次利用表2的数据,计算出调整后的居民、企业和政府部门再次分配的收入占比。结果如表5所示。

表5 调整前后的国民收入分配格局

注:根据2005—2016年《中国统计年鉴》和《中国财政年鉴(2014)》相关数据整理。

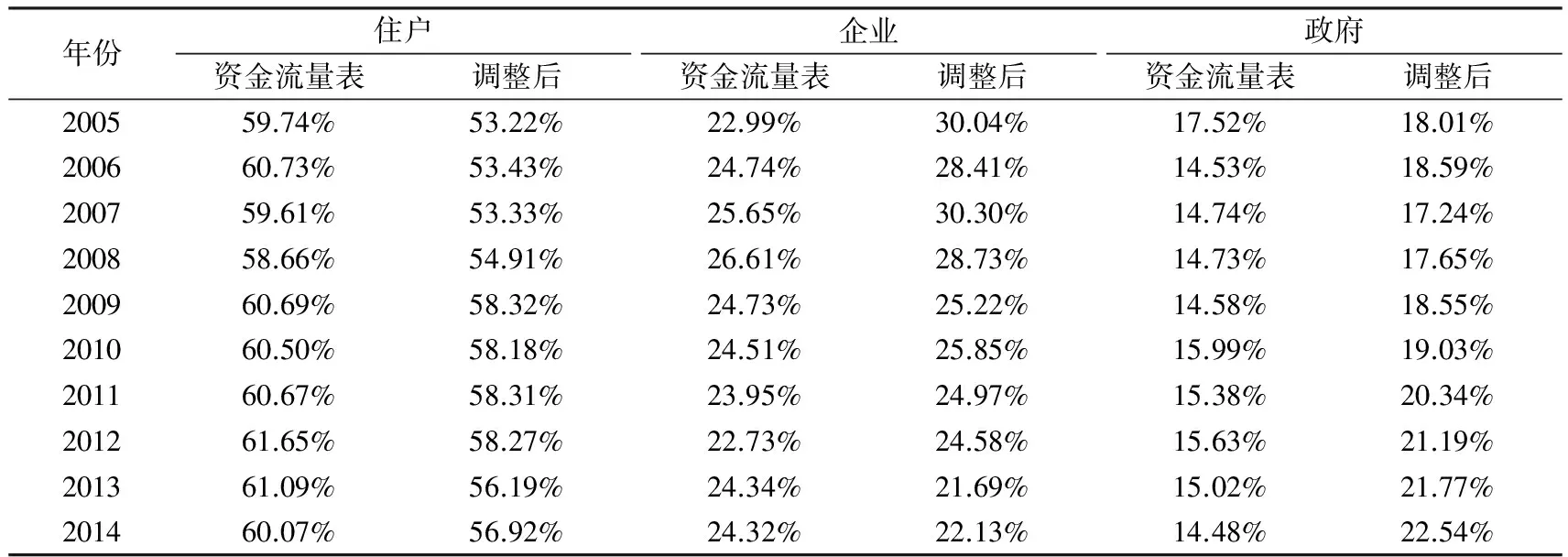

由表5的结果可以发现,调整后的住户部门收入占比较资金流量表有所降低,企业部门和政府部门较资金流量表有所增加;住户部门收入占比在2009年达到最高以后,开始不断下降,2014年比2009年下降了约1.4个百分点;政府部门收入占比2009年以前经过缓慢下降后,开始逐渐增加,10年间共增加了约4.53个百分点;企业部门收入占比虽然有波动,但总体呈下降趋势,2005—2014年间下降总幅度大约7.91个百分点。

五、结论与建议

本文利用中国2005—2014年资金流量表和财政年鉴的数据,探究了居民、政府和企业部门在国民总收入的占比变化,结果显示:2005—2014年间,住户部门收入占比从最高的58.32%下降到56.92 %;与此同时, 企业部门的收入占比从30.04 %下降到22.13 %;政府部门的收入占比从18.01%上升到22.54 %,已经超过企业部门的收入占比。

针对当前国民收入分配格局中存在的住户部门和企业部门占比不断下降的问题,本文认为,应该加大供给侧改革力度,协调住户、企业和政府间的分配关系。具体建议如下:首先,合理分配国民收入,逐步提高劳动者报酬在初次分配中的比重,提高住户部门收入占比,提升劳动者报酬在初次分配中的比重。着力提高低收入者收入,逐步提升居民最低工资标准,建立更加完善的社会保障制度与体系。其次,深化财税、土地、金融等领域改革,提高企业财产税的比重,大力激发微观经济主体活力,增强中国经济长期稳定发展的新动力。再次,结合中国政府收入的实际情况,改革税收制度,使税收收入与GDP的增长幅度大致相同。根据本研究的数据显示,中国需要通过扩大转移支付来缩小收入差距,从而提高低收入者的收入,避免中等收入陷阱。最后,进一步改革现阶段的分配制度,缩小居民收入差距,完善收入分配格局,从而最终达到共同富裕的目标。

白重恩,钱震杰. 2009. 谁在挤占居民的收入:中国国民收入分配格局分析[J]. 中国社会科学(5):99-115,206.

蔡昉. 2005. 探索适应经济发展的公平分配机制[J]. 人民论坛(10):30-31.

常兴华,李伟. 2009. 我国国民收入分配格局的测算结果与调整对策[J]. 宏观经济研究(9):20-25,64.

陈志武. 2008. 为什么百姓收入赶不上GDP增长[J]. 国际融资(9):52-55.

高培勇. 2006. 中国的税负到底重不重[J]. 涉外税务(6):5-6.

李稻葵,刘霖林,王红领. 2009. GDP中劳动份额演变的U型规律[J]. 经济研究(1):70-82.

李扬,殷剑峰. 2007. 中国高储蓄率问题探究:1992—2003年中国资金流量表的分析[J]. 经济研究(6):14-26.

许宪春. 2002. 中国资金流量分析[J]. 金融研究(9):18-33.

猜你喜欢

江苏安全生产(2024年2期)2024-03-13 09:30:20

——卯年大事件

源流(2023年2期)2023-03-29 05:46:58

巴蜀史志(2023年6期)2023-03-18 05:11:26

军民两用技术与产品(2021年3期)2021-06-09 09:05:26

史志学刊(2020年3期)2020-11-26 06:12:04

活力(2019年17期)2019-11-26 00:42:12

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:30

中央社会主义学院学报(2015年4期)2015-12-01 07:06:55

财经界(学术版)(2015年20期)2015-03-20 08:29:54