地理距离、主办券商与做市交易股票流动性

——基于“新三板”市场的实证研究

2017-02-06 02:13:48汪洋

财贸研究 2017年12期

汪 洋

(安徽师范大学 经济管理学院, 安徽 芜湖 241002)

一、引言及相关文献回顾

2014年8月25日,“新三板”引入做市商交易制度,旨在提高市场流动性。由于主要服务于中小微企业,加之处于建设期,相关制度尚有缺失,“新三板”市场的信息不对称程度较高。而信息不对称对做市商制度有效性有显著影响。

相关研究发端于Glosten et al.(1985),其首次论证做市商依据订单流中包含的信息来设定报价。信息不对称的存在是做市商扩大价差的原因(张元萍 等, 2011)。做市商通过扩大价差来保护自己免受逆向选择的损害(Grossman et al.,1980;Glosten,1987)。逆向选择导致存货成本上升,进而引发了买卖价差的扩大(Huh et al.,2015)。有研究表明做市商与做市交易企业的地理毗邻关系能很好地克服信息不对称问题。Loughran et al.(2005)利用企业处于城市和农村的地理位置不同,证明地理变量对做市商获取信息的影响,进而对流动性产生影响。Kedia et al.(2008)发现本地做市商更加有利于做市企业流动性。Kedia et al.(2011)发现当做市商与做市企业处于同一都市圈时,由于存在信息优势,可以提高流动性和市场效率。Anand et al.(2011)发现做市商越接近于企业总部,越能够获得更多内部信息,表现为其做市报价差越小。国内虽然较为缺乏地理距离与做市商制度有效性的直接研究,但也有文献证明我国存在地理距离对信息不对称的影响。黄福广等(2014)认为由于地理距离增加了信息搜集成本,使得我国风险投资存在“本地偏好”。刘江会等(2015)认为地理距离会影响投资者“软信息”不对称程度,进而导致不同地区企业IPO成本不同。王菊仙等(2016)认为地理距离的远近决定了分析师获取私有信息的难易程度和成本高低,从而表现出分析行为差异。

基于或者是主要基于信息不对称因素考虑,《全国中小企业股份转让系统股票转让细则(试行)》规定:“挂牌公司股票拟采取做市转让方式的,其中一家做市商应为推荐其股票挂牌的主办券商或该主办券商的母(子)公司”。主办券商由于推荐企业挂牌和开展后续辅导工作,毫无疑问,对挂牌企业的了解程度要高于其他可能成为做市商的券商。由于深度参与和持续服务,主办券商与所推荐企业存在紧密的利益相关性,因此,主办券商最初很可能倾向于选择更容易获取“软信息”的企业作为推荐对象。也就是说,主办券商很可能也有“本地偏好”,地理距离是其选择企业和产生信息优势的主要来源。由于股转系统的该规定具有“一票否决”的特征,降低了挂牌企业采用做市转让方式的概率,是存在一定的负面影响的。如果主办券商的信息优势仅仅来源于距离优势,则放松该政策约束是值得考虑的,因为其它距离相近的券商也能发挥相同的信息优势,而企业则能更加充分利用现有券商资源,获得做市交易资格。如果主办券商尚有距离之外的获取信息的优势,则当前政策规定更具有合理性。

本研究的目的之一是要在“新三板”市场上检验地理距离是否会影响做市商制度有效性。“新三板”用短短两年的时间发展成世界上挂牌企业数量最多的场外交易市场,其成长路径完全不同于成熟资本主义国家场外市场,这种情况下,基于国外资本市场的相关理论是否还有效是需要实证检验的。目的之二是要检验主办券商作为做市商是否比其他做市商能更有效地提高流动性。如果有,这种优势是来源于地理距离因素,还是来源于地理距离之外的其他特征。以期能为评估和调整现有做市商政策提供参考意见。

二、理论分析与研究假设

(一)理论分析

1.“新三板”做市商角色定位的假设分析

在国外经典理论中,对于做市商掌握信息程度持有不同假设而衍生出两种理论框架:一是非知情交易者假设。发端于Demsetz(1968)的存货模型表明,做市商因为处于信息劣势,面对知情交易者的逆向选择,设定防御性差价,导致流动性下降。二是知情交易者假设。始于Glosten et al.(1985)的序贯模型则表明,因为信息上的优势(或者相对较小的劣势),做市商有主动作为的倾向,从而通过积极调整报价,使得定价更具信息含量,导致流动性上升。股转系统规定,我国目前只有券商才有资格申请做市商资格,并且主办券商必须是企业做市商之一。相对于其他法人机构,券商在资金规模、人才优势、社会网络和投资经验方面更具优势,尤其是主办券商对企业了解程度更胜于其他法人机构。因此,“新三板”做市商的角色定位更加接近于知情交易者,而不是非知情交易者。

2.“新三板”做市商报价行为的动机分析

以知情交易者假设为出发点,做市商在报价行为上会出现两种倾向:一是融入私有信息,缩小报价价差,导致流动性提高。二是利用信息优势,扩大价差,对非知情交易者实施逆向选择,导致流动性下降。由于“新三板”实施的是竞争性做市商制度,即每家做市交易企业至少有两家做市商为其提供报价。股转系统规定,“如有2笔以上做市申报到价的,按照价格优先、时间优先原则成交”。出于提高成交概率和市场份额的考虑(Anand et al.,2011),做市商在竞争过程中有动机融入私人信息,缩小报价价差,而不是反向为之。Glosten et al.(1985)更是在其竞争性模型中论证做市商的收益为零,即处于竞争中的做市商会最大限度缩小价差,而不是扩大价差。另外,出于保护自然人投资者的考虑,《股转系统投资者适当性管理细则》实际上限定了“新三板”是一个机构投资者为主的市场。这就使得市场上投资者异质性减小,做市商利用信息优势实施逆向选择的可能性下降。所以,在“新三板”市场上,做市商更可能出于提高成交概率和市场份额动机,融入私人信息,缩小报价价差,提高股票流动性。

3.基于地理距离的做市商信息优势来源分析

距离企业更近的做市商相对于其他做市商更具信息优势主要源于:一是更易通过社会网络获取企业“软信息”。近的距离有助于形成更密切的社会网络,做市商可以借助于当地网络,例如金融机构(的借贷信息),与企业高层的社会交往,获取更多的企业“软信息”(Kang et al.,2008;Kedia et al.,2008) 。二是更易通过直接参与获取企业“软信息”。Schultz(2003)的研究表明,由于“本地偏好”,当地做市商更有可能之前就参与过企业的承销、并购和销售预测。Malloy(2005)、Madureira et al. (2008)则认为本地分析师对企业的预测更准确,而本地做市商与本地分析师关系更密切。以上参与行为造就了本地做市商的信息优势。三是投资者“本地偏好”带给本地做市商的信息优势。当地投资者多为知情交易者(Coval et al.,2001),其在投资时有“本地偏好”(Ivkovich et al.,2005),而本地投资者的报价申请多会流向本地做市商(Kedia et al.,2011)。这就使得本地做市商面临的订单流中有信息含量的报价比率上升。由于之前的分析假定做市商是知情交易者,其会主动吸收信息,而不是被动防御性的加大价差,所以订单流中信息含量的增加是一种信息优势的来源。

综上可知,做市商距离企业的地理距离越近,越容易获取企业的“软信息”,更具有信息优势。根据“新三板”的各类制度设定,做市商更接近于知情交易者的角色定位,并且倾向于以提高成交概率和市场份额动机为报价动机,因此,会将私人信息融入报价调整和缩小价差设定,从而产生提高流动性的效果。

(二)研究假设

根据理论分析,在此提出:

H1:做市商与做市企业的距离反向影响企业股票的流动性。

由于“新三板”采用的是竞争性做市商制度,竞争是促进私人信息融入报价的动力。因此,企业有一家近距离的做市商和有多家近距离的做市商,对流动性的影响应该是不一样的。又由于本文将做市商假设为知情交易者,其会主动根据有信息含量的订单流调整自己的报价。而距离企业最近的做市商报价应该最有信息含量,并且其他做市商会根据它的报价调整自己的报价。因此,企业的流动性最终应该是由距离企业最近的做市商所决定。据此,将假设1分解成两个子假设,即:

H1a:其它条件相同情况下,与做市企业距离相近的做市商数量越多,该企业股票的流动性越强。

H1b:其它条件相同情况下,与做市企业最近的做市商距离越小,该企业股票的流动性越强。

不同地区的金融发达程度不同,投资者、银行以及券商的密集程度不同,则处于不同地区的企业所受到的关注程度,做市商获取信息的难易程度也不同,因此,信息不对称的程度也会有所差异。如果企业处于金融发达地区,企业信息会变得更加透明,地理距离产生的信息优势理应变弱,据此,提出:

H2:当企业处于金融发达城市,做市商与企业的地理距离对企业股票流动性的影响会减弱。

如果近距离的做市商是通过社会网络实现对企业“软信息”的获取,那么专注于某一地区的做市商自然会有更强的社会网络,更可能从各类社会渠道获取企业信息,因此,理应更好地发挥出地理距离对流动性的影响作用。据此,提出:

H3:当做市商对某一地区有更高专注度时,做市商与企业的地理距离对企业股票流动性的影响会加强。

政策规定申请做市交易企业的做市商之一必须为其主办券商。如果通过本文的检验能够发现,在提高股票流动性方面,主办券商确实优于其他做市商,则能够更充分的证明当前政策的合理性。因此,提出:

H4:主办券商作为做市商相比其他做市商能为企业股票提供更多的流动性。

进一步地,把H4细分为两部分:一是,如果如H1b所设,企业股票流动性受最近的做市商报价影响,那么当主办券商不是距离企业最近的做市商也应该能够提供额外的流动性,否则它在地理距离因素方面对流动性的影响就与其他做市商并无区别。据此,提出:

H4a:当主办券商不是距离最近的做市商时,依然可以为企业提供额外的流动性。

二是,如果控制了地理距离因素后,主办券商的其它因素能对企业股票流动性形成额外影响,也能够说明主办券商的特殊性。主办券商与信息优势相关的因素主要表现为信息的获取能力和理解能力。一般来说获取能力与规模有关,而理解能力与经验有关。据此,提出:

H4b:当控制住地理距离因素后,主办券商的规模越大、经验越多,越能够提高企业的流动性。

三、实证检验

(一)样本选取

2014年第三季度过半才开始实施做市商制度,为了数据的可比性,本文选取2015—2016两年中采用做市交易方式的企业年度数据作为样本。选择方法为当Wind数据库显示年底交易方式为做市交易时,该挂牌企业入选样本。并对以下样本进行了剔除:(1)账面资产负债率小于0或者大于100%的样本;(2)金融类公司样本;(3)年度成交量不为零的天数少于120的公司样本;(4)存在缺失值的样本。最终获得有效样本1030个。所有连续型变量样本均进行了上下1%的Winsor缩尾处理。数据来源于Wind数据库,以及根据Wind数据手工计算所得。

(二)变量设计

1.因变量

流动性是一个综合性的概念,学有多种指标来衡量,每种指标实际上测度的是流动性的某个纬度(张铮,2014)。由于本文关注的是距离引发的报价价差变化,参照已有研究(陈辉 等,2011,2012),本文选用相对有效价差和相对报价价差作为流动性衡量指标。因为假设竞争性做市商制度会引发所有做市商根据最有信息含量的报价进行自我报价调整,所以本文测度的是做市交易企业所有做市商(而不是某一做市商)整体的价差设定水平。股转系统每日向外公布的是做市商实时最高3个价位买入申报价格、最低3个价位卖出申报价格,所以依据股转系统公布数据所计算的指标,更倾向于代表做市商整体价差水平。考虑到信息含量被所有做市商吸收和做出报价调整的时差,参照马超(2015)的做法,本文采用日交易数据取年度平均值计算指标,具体如下:

(1)

(2)

其中,liq1代表相对有效价差,liq2代表相对报价价差。price代表股票交易日收盘价,ask代表交易日股票交易最高价,bid代表交易日股票交易最低价,D为本年度内单只股票交易量不为0的天数,d为D中的某一天。liq1、liq2越大,表明流动性越差。

2.自变量

同城做市商数量。如果做市商与做市交易企业处于同一城市即为同城做市商,以同城做市商的数量多少为该变量值。

同省做市商数量。如果做市商与做市交易企业处于同一省份即为同省做市商,以同省做市商的数量多少为该变量值。

与做市交易企业最近的做市商距离。本文从Wind数据库获取企业和做市商的具体地址,然后利用可视化地图(http://www.citydt.com/geo.html)导出相应经纬度坐标(十进制),再根据Anand et al.(2011)的方法计算出做市企业到其所有做市商的距离,选择其中最小值取对数为该变量取值。计算公式如下:

d= R×arccos(cos(lon1×π/

180-lon2×π/

180)×cos(lat1×π/

180)×

cos(lat2×π/

180)+sin(lat1×π/

180)×sin(lat2×π/

180))

(3)

其中:(lon1, lat1)为企业坐标;(lon2, lat2)为做市商坐标;R为地球半径,取值6371千米。

以上三个变量计算中,所用企业和做市商的地址均为企业和做市商总部所在地办公地址。

金融发达城市。虚拟变量。将截至2016年底的所有券商总部所处城市进行统计,最为密集的三个城市分别为北京(18家)、上海(18家)和深圳(16家),第四名成都(4家)与前三名相去甚远。当企业处于这三座城市时,变量取值为1,处于其它城市时变量取值为0。

地区专注度。用做市商在每个城市中做市企业数量除以其做市服务企业总数量,代表该变量取值。

主办券商与企业同城。虚拟变量。如果主办券商作为做市商与做市交易企业处于同一城市,则变量取值为1,否则为0 。

除主办券商之外的同城做市商数量。如果主办券商作为做市商与企业同城,则用同城做市商数量减1作为该变量取值。

主办券商距离。以主办券商到企业的距离为该变量取值。

主办券商非最近做市商。虚拟变量。如果主办券商为最近的做市商变量取值为0,否则取值为1。

主办券商规模。用主办券商资产规模取对数表述该变量。

主办券商经验。用主办券商成立距离样本年份的时间间隔代表经验。具体计算为样本所处年份减去主办券商成立时间加1,然后取对数。

3.控制变量

参照已有研究(Kedia et al.,2011;Anand et al.,2011),选择三个层面的控制变量:市场交易层面,包括价格、成交量、波动性;公司层面,包括资产报酬率、资产负债率和前十大股东持股比例;行业和年度变量。

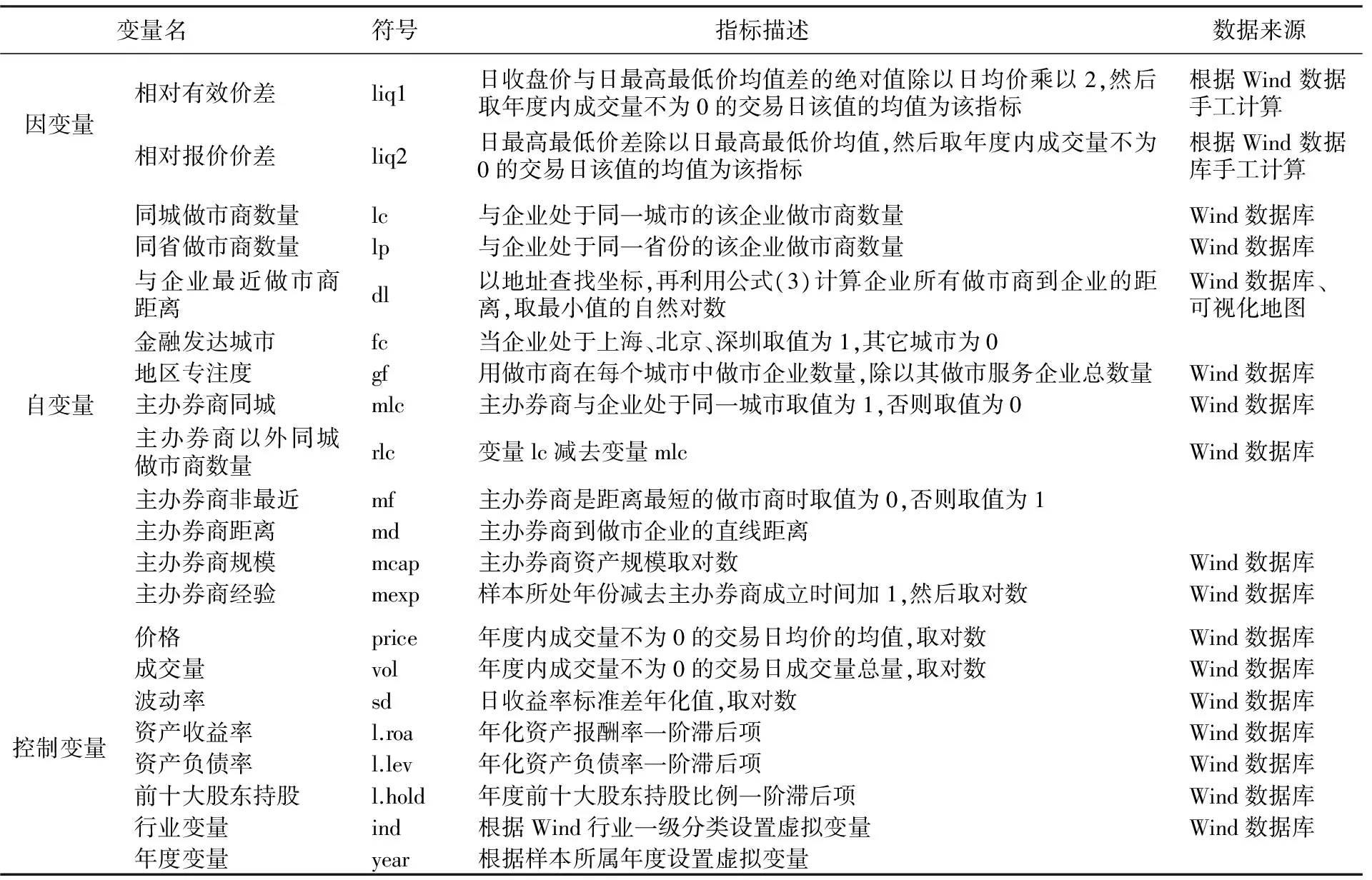

变量具体计算方法见表1。

表1 变量汇总表

(三)待检验模型

具体如下:

liq1it(liq2it)=α+β1lcit(lpit、dlit)+∑φjcontrolit+εit

(4)

liq1it(liq2it)=α+β1rlcit(dlit)+β2mlcit(mfit×mdit)+∑φjcontrolit+εit

(5)

liq1it(liq2it)=α+β1dlit+β2fcit×dlit(ffit×dlit)+∑φjcontrolit+εit

(6)

模型(4)、(5)用于检验地理距离对流动性的影响,模型(6)用于检验主办券商是否比其他做市商提供了额外的流动性。其中,control代表控制变量。

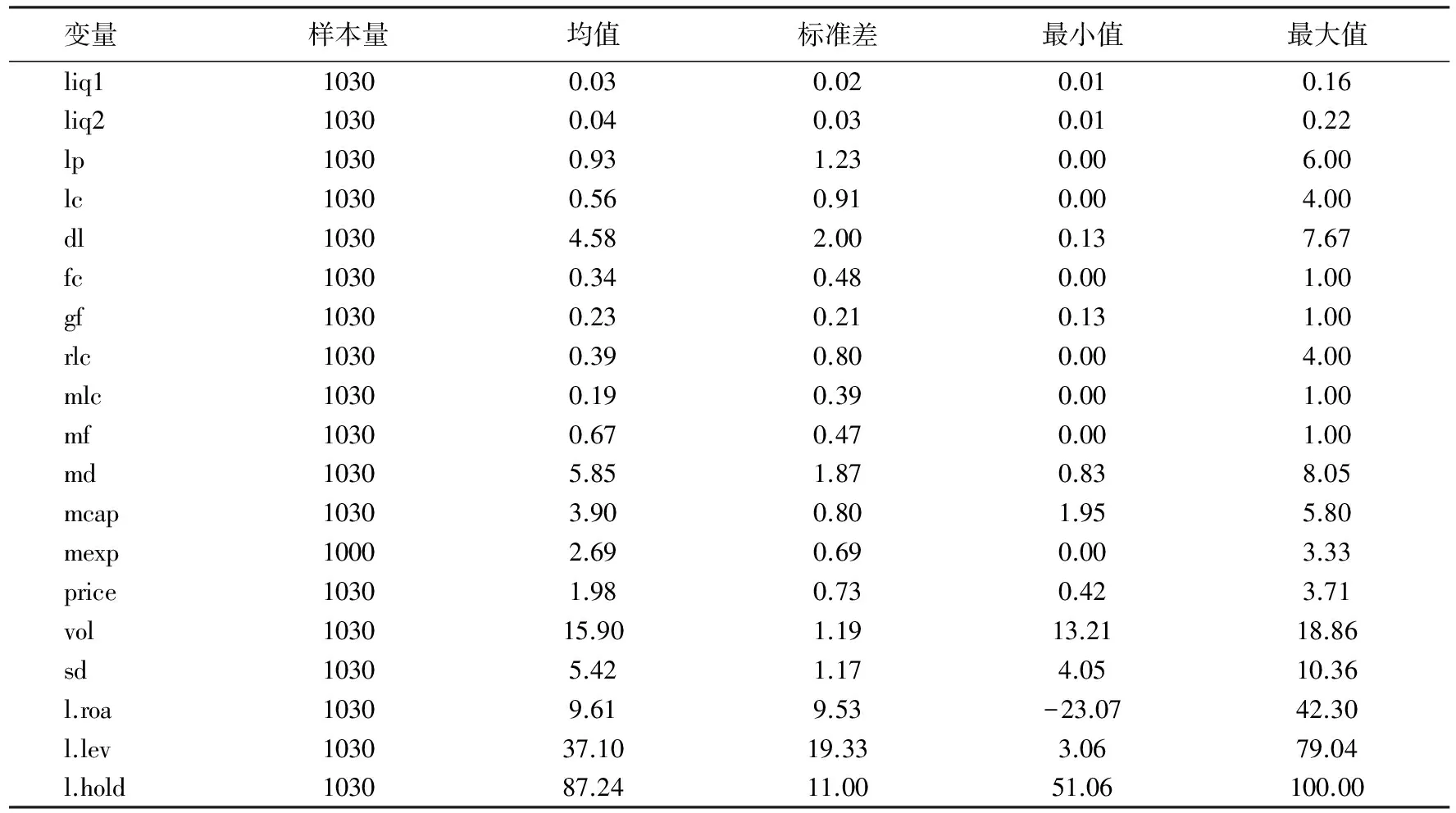

(四)统计性描述

从表2可以看出,相对有效价差和相对报价价差指标均值相近,两指标各自的最小值与最大值差距较大,说明样本中股票流动性差异较大。与企业同省份的做市商平均接近1个,同城做市商数量平均达到0.56个。与企业最近的做市商距离,最大值与最小值相差数十倍,说明做市商到企业的距离分布差异较大。有34%的样本企业地处北京、上海、深圳三个城市。做市商在每个城市中的做市企业数,平均占其做市服务企业总数的1/4不到,说明做市商对于特定地区的关注度并不高。有20%的主办券商与其做市企业处于同一城市,有1/3的主办券商属于距离企业最近的做市商。控制变量中值得注意的是企业前10大股东持股比率平均高达87%,“新三板”企业股权非常集中,这也是可能存在高度不透明信息的一个信号。其它具体信息见表2。

表2 变量统计表

表3 变量相关性检验表

注:*代表在10%置信水平上显著。

相关性检验结果(详见表3)显示,除了lp、lc、dl、rlc变量之间存在显著高度相关性外,其它变量均不存在高度相关性。由于上述高度线性相关变量并不会同时出现在同一个检验模型中,因此不存在多重共线性问题。

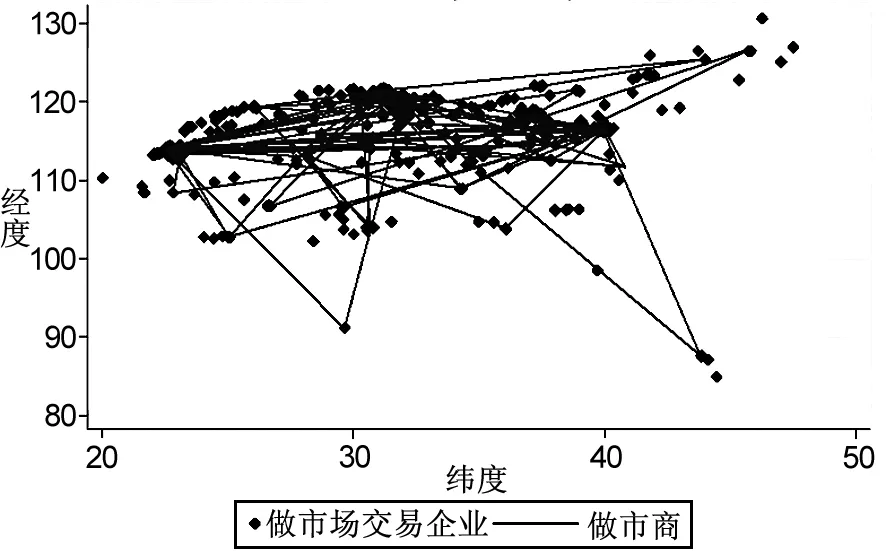

图1做市商与做市交易企业分布图(2015—2016年)

数据来源:Wind数据库。

(五)单变量检验

利用经纬度画出做市商与企业的分布图(见图1)。其中菱形散点为做市交易企业的分布情况,在经度110—120度,纬度25—40度区间比较密集。同时用连线将做市商所处位置进行连接。可以看出做市商密集区域与企业密集区域重复度很高,做市商形成的网络基本覆盖了全部做市企业,并没有企业特别远离做市商。初步可以看出做市商有选择临近企业进行做市服务的趋势。

表4 样本中各省/直辖市挂牌企业和做市商数量列表

分年度对各省份挂牌企业和做市商数量进行统计,同时计算各省份挂牌企业选择本省做市商的频次(见表4)。数据显示,挂牌企业数量、做市商数量以及本省做市商服务本省企业的次数(即同城次数)最多的前三个省份均为北京、广东和上海。然而这三个地区中的企业获得单个本地做市商的服务概率并不高,甚至比较低,即单位频次较低(单位频次=同城次数/做市商数/企业数),原因在于这些地区虽然有较多的本地做市商,但是本地的挂牌企业更多,而每个做市商服务企业的数量又非常有限,所以这些地区的企业获取本地做市商资源的难度反而更大。

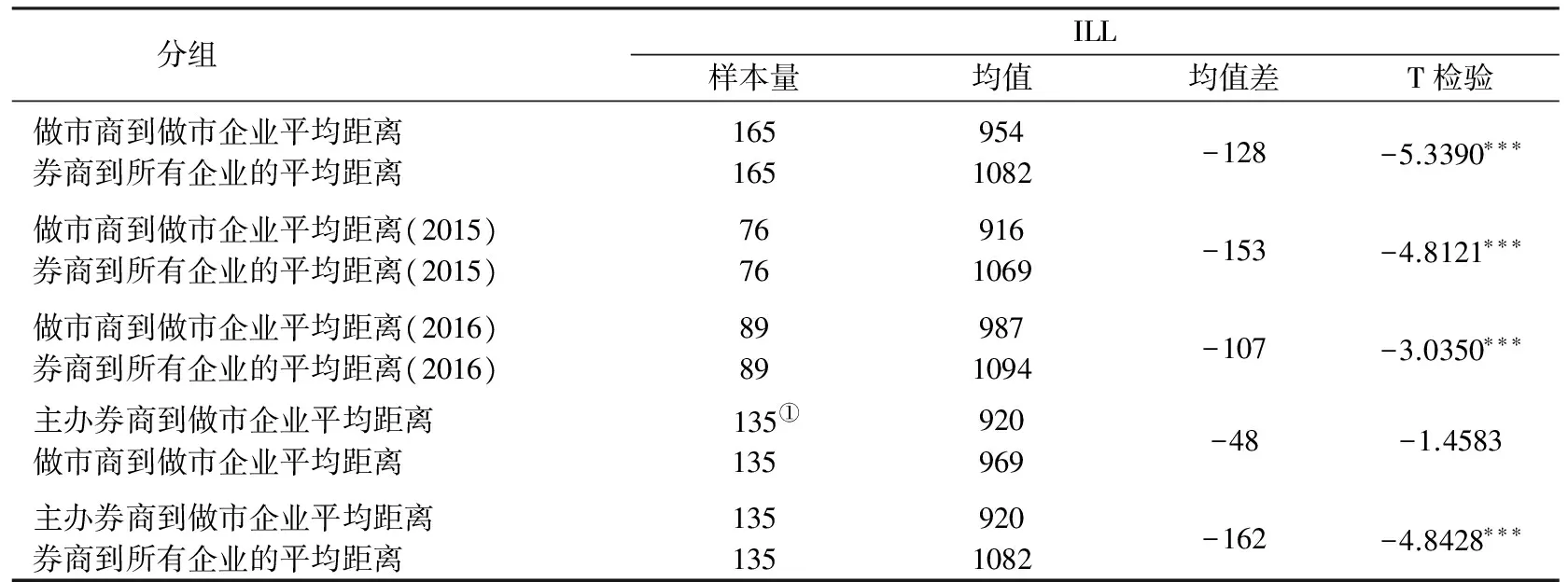

根据计算出的做市商到各自做市企业的平均距离及券商到所有做市交易企业的平均距离,进行分组T检验(结果见表5)。结果显示,做市商到其做市企业的平均距离,显著小于券商到所有做市交易企业的平均距离,进一步说明券商在充当做市商时有显著的“本地偏好”。分年度进行T检验,则发现2015和2016年度,做市商到其做市企业的平均距离都要显著小于券商到所有做市交易企业的平均距离,但是这种差距在减小。该检验反映出做市商选择做市企业的动态过程:首先选择临近的企业,随着业务拓展选择范围向远处拓展。

表5 地理距离单变量检验表

注:***表示在1%置信水平上显著。

① 样本中部分主办券商推荐的企业均没有采用做市交易方式。

主办券商到做市企业的平均距离与做市商到其做市企业的平均距离的T检验显示,主办券商比其他做市商到企业的平均距离更近,但差异并不显著;而主办券商作为做市商到企业的平均距离显著小于券商到所有做市交易企业的平均距离。该检验初步说明:主办券商在选择企业时有“本地偏好”,但是主办券商作为做市商并不比其他做市商有显著的距离优势。

分别计算挂牌企业的本省做市商占本省份全部做市商数量的比例及其全部做市商占全国做市商数量的比例,然后来检验两组比例是否存在显著差异(见表6),从而论证从企业的角度来看是否更偏好选择本省做市商。结果显示,企业的本省份做市商占企业全部做市商数量比例均值为0.1782,企业全部做市商占全国做市商比例为0.0731,T检验显示两组均值在1%置信水平上显著不同,企业更偏好在本地选择做市商。而北、上、广地区挂牌企业本地做市商占本省份做市商数量的比例均值要显著低于全国其它地区,主要原因在于这三个地区的做市商固然较多,但是挂牌企业数量更多,而做市商服务的企业数量有限,因此,这三个地方的企业其实更难获得本地做市商的服务。与表4的结果相同。结合上文企业偏好选择本地做市商,充分说明在相互选择的过程中主要是做市商而不是企业处于主导地位。

表6 企业本地做市商数量占比统计表

注:***表示在1%置信水平上显著。

② 因为有的省份没有做市商,所以样本总量小于1030个。

(六)回归检验结果与解读

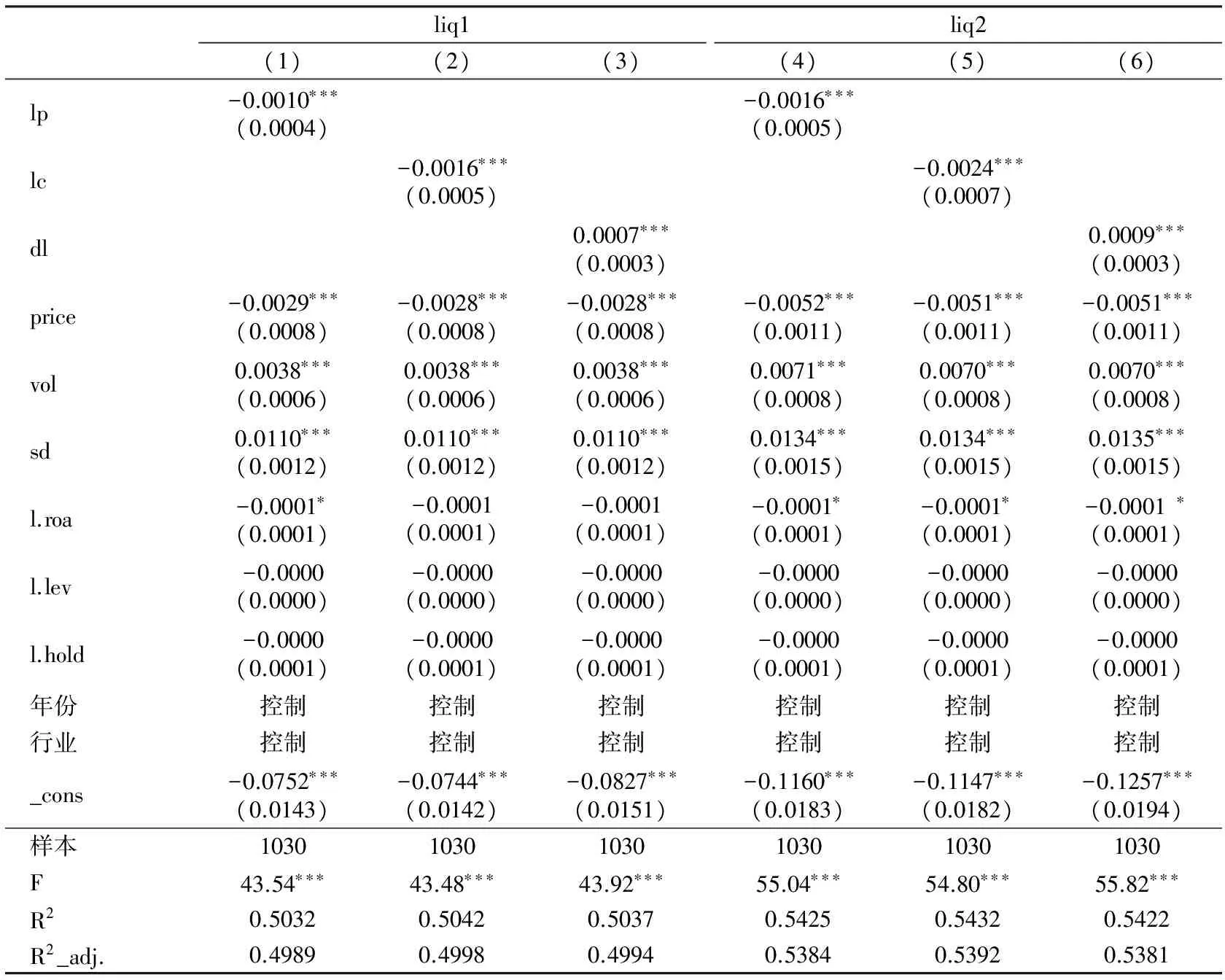

分别以相对有效价差和相对报价价差作为因变量的回归结果非常一致(见表7):lp变量系数在1%置信水平上显著为负,即与企业同省份的做市商数量越多,股票流动性越强。lc变量系数也在1%置信水平上显著为负,即与企业同城的做市商数量越多,股票流动性越强。从不同范围(省、区、市)界定相近做市商概念,检验后均显示,当相近做市商数量越多时,该企业股票的流动性越强。比较系数绝对值可知,lc的系数绝对值要大于lp,说明将相近做市商概念界定得更小时,这种影响更突出。因此,H1a得以验证。dl系数在1%置信水平上显著为正,即与企业最近的做市商的距离越小,股票流动性越强。H1b得以验证。lp、lc、dl分别从不同范围和不同方法上衡量了地理距离对做市交易企业股票流动性的影响,并得出了一致的结论,即地理距离对做市交易企业股票流动性有反向影响。

表7 地理距离影响流动性检验结果表

注:***、**、*分别代表在1%、5%、10%置信水平上显著。下同。

控制变量方面,市场交易层面的控制变量的影响较为显著:price系数在1%置信水平上显著为负。较高的价格可能代表着市场对企业的认可,有利于提高流动性。vol和sd系数均在1%置信水平上显著为正。成交量越大,波动性越强,则做市商价差设置越大。原因在于这两项因素对做市商的存货要求更高。公司层面只有资产报酬率在部分模型中呈现出显著性。

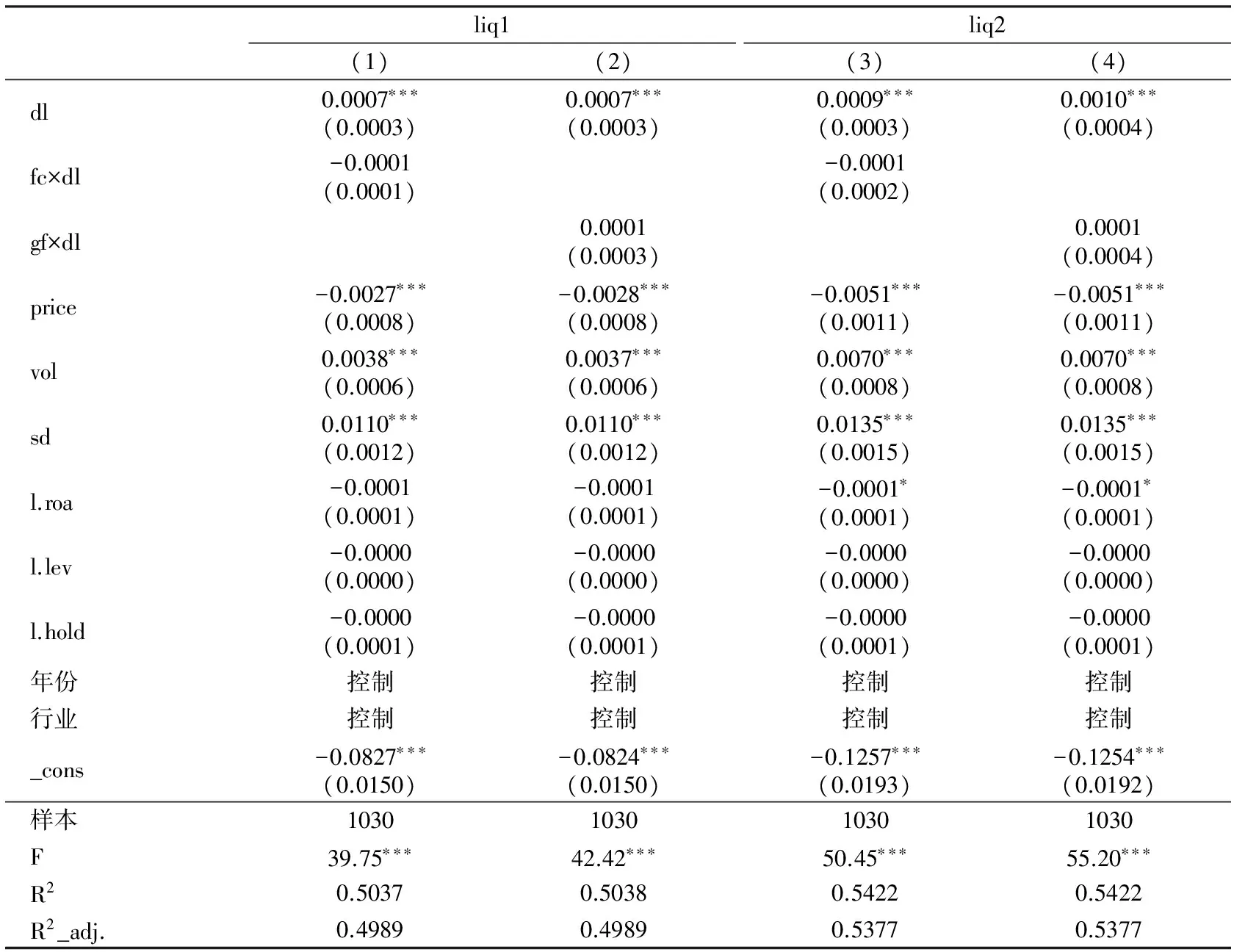

在模型中加入反映地区金融发达程度和做市商对特定地区关注度的变量,结果见表8,可以看到:相对有效价差和相对报价价差作为因变量的回归结果趋于一致。dl系数依然在1%置信水平上显著为正。列(1)、(3)中,fc与dl的交叉项系数为负,数值绝对值很小,不显著。当企业位于北京、上海、深圳时,发达的金融体系有削弱地理距离产生信息优势的倾向,但作用微乎其微。其原因可能在于,尽管发达的金融体系有利于信息透明,但是上述地区的中小微企业所受关注依然较少。列(2)、(4)中,gf与dl的交叉项系数为正,数值绝对值很小,不显著。做市商选择做市的企业集中于某一地区时,地理距离有更好发挥信息获取优势的趋势。但是这种特征在样本中并没有显示出显著性效应。原因可能在于,做市商制度引入不久,且券商数量相对于挂牌企业来说太少,做市商处于“跑马圈地”阶段。为了抢占市场排名,形成行业声誉,做市商更注重做市数量,很难形成对某一地区企业的聚焦关注。

表8 金融发达程度、地区关注度、地理距离与流动性检验结果表

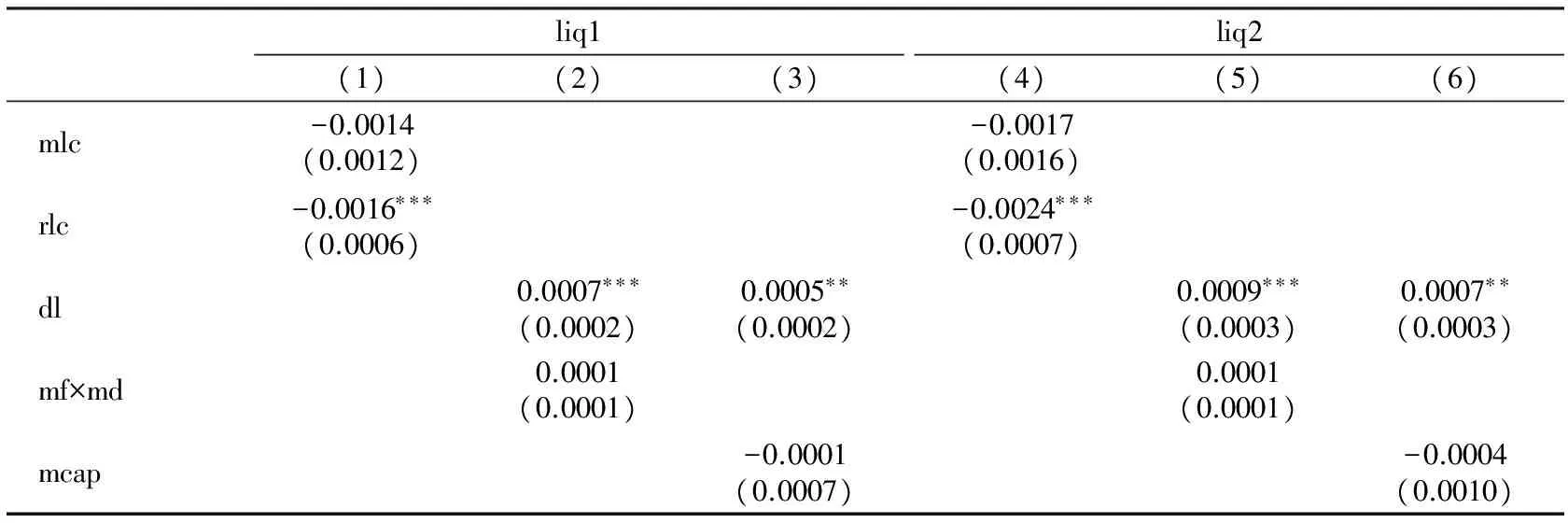

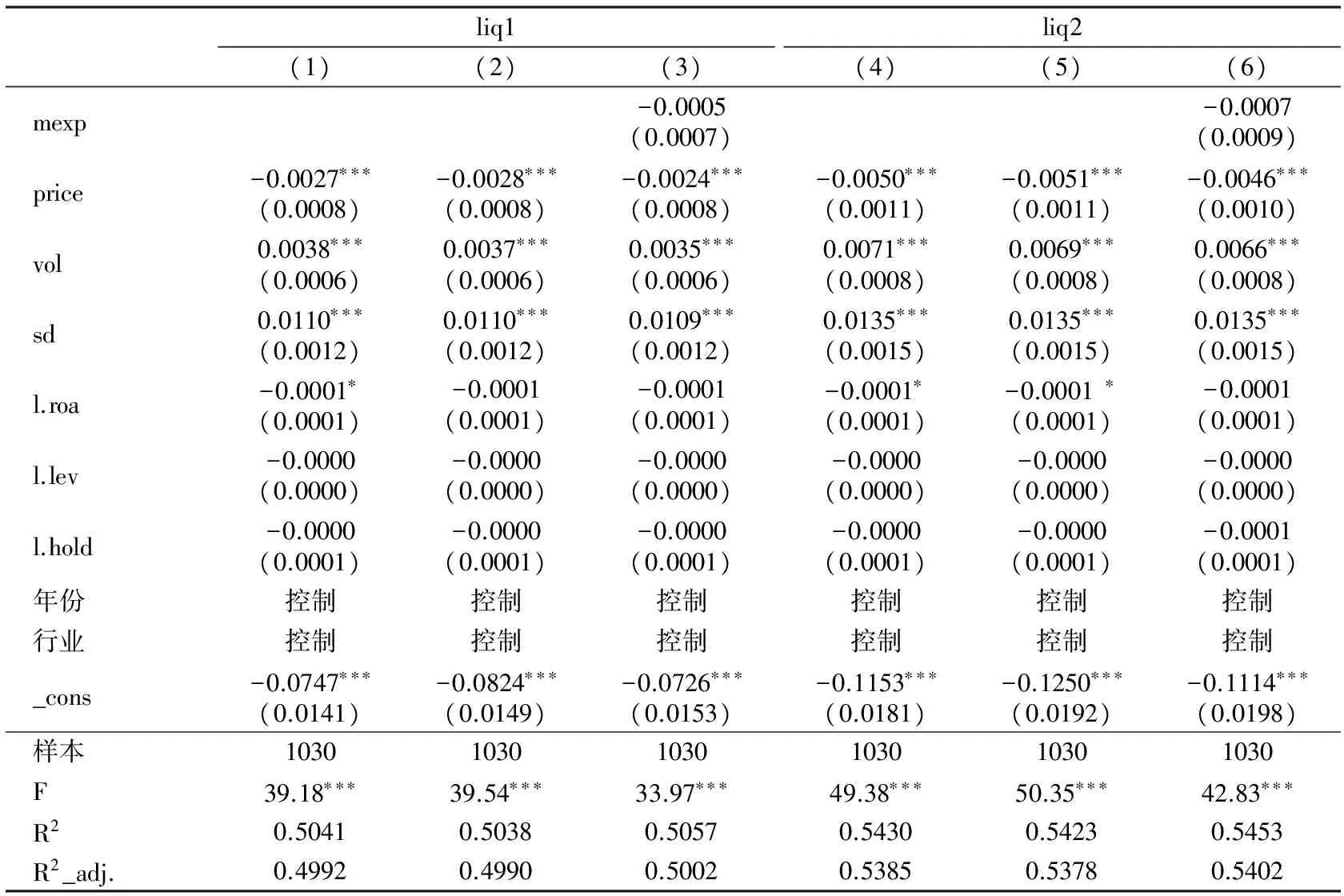

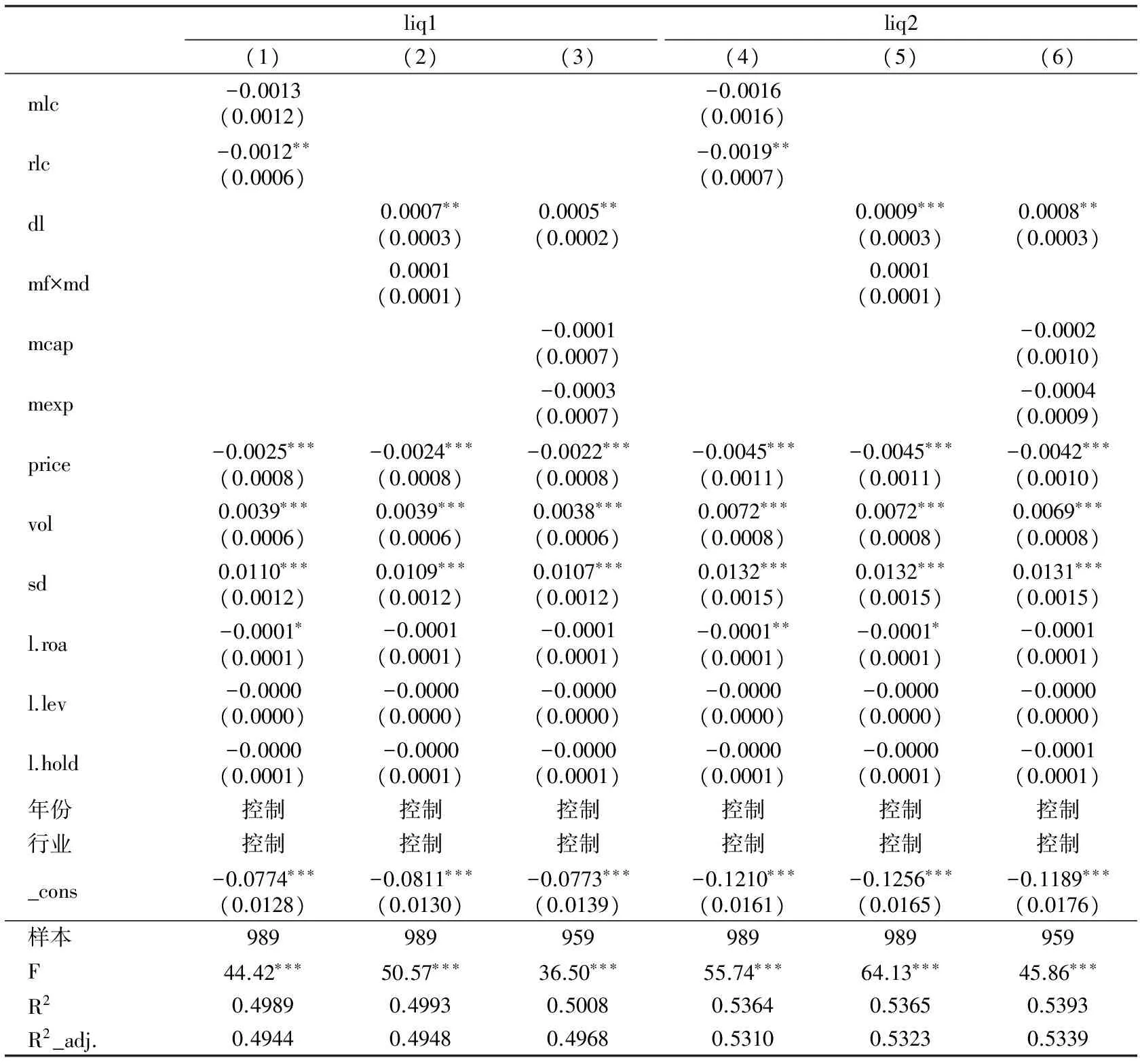

进一步将主办券商的影响进行分离检验,结果见表9,可以看到:列(1)、(4)中,rlc系数在1%置信水平上显著为负,mlc系数为负但不显著,即当其他做市商与企业处于同一城市时,随着同城做市商数量增加,流动性也会显著增加,而主办券商属于同城做市商时并没有额外带来流动性的显著增长。列(2)、(5)中,dl系数依然显著正,mf与md的交叉项系数为正,不显著,且数值绝对值很小,即只有当主办券商属于距离企业最近的做市商时才对流动性产生显著影响,一旦主办券商不是最近的做市商,主办券商的距离远近并不能对流动性产生显著影响。上述检验说明流动性受相近做市商数量以及最近做市商距离的影响,而不是受做市商身份——是否是主办券商的影响。列(3)、(6)中,dl系数依然显著正,mcap和mexp系数为负,但均不显著。在控制了地理距离因素以后,主办券商的规模特征和经验特征都没有对流动性提供额外显著的影响。总的来看,在提高流动性方面,主办券商并没有表现出比其他做市商更有优势的特征。这与Kedia et al.(2011) 的结论趋于一致,即当地做市商中的“顶级”做市商并没有比其他做市商拥有更多的企业信息。

表9 主办券商、地理距离与流动性检验结果表

(续表9)

liq1(1)(2)(3)liq2(4)(5)(6)mexp-0.0005(0.0007)-0.0007(0.0009)price-0.0027∗∗∗(0.0008)-0.0028∗∗∗(0.0008)-0.0024∗∗∗(0.0008)-0.0050∗∗∗(0.0011)-0.0051∗∗∗(0.0011)-0.0046∗∗∗(0.0010)vol0.0038∗∗∗(0.0006)0.0037∗∗∗(0.0006)0.0035∗∗∗(0.0006)0.0071∗∗∗(0.0008)0.0069∗∗∗(0.0008)0.0066∗∗∗(0.0008)sd0.0110∗∗∗(0.0012)0.0110∗∗∗(0.0012)0.0109∗∗∗(0.0012)0.0135∗∗∗(0.0015)0.0135∗∗∗(0.0015)0.0135∗∗∗(0.0015)l.roa-0.0001∗(0.0001)-0.0001(0.0001)-0.0001(0.0001)-0.0001∗(0.0001)-0.0001∗(0.0001)-0.0001(0.0001)l.lev-0.0000(0.0000)-0.0000(0.0000)-0.0000(0.0000)-0.0000(0.0000)-0.0000(0.0000)-0.0000(0.0000)l.hold-0.0000(0.0001)-0.0000(0.0001)-0.0000(0.0001)-0.0000(0.0001)-0.0000(0.0001)-0.0001(0.0001)年份控制控制控制控制控制控制行业控制控制控制控制控制控制_cons-0.0747∗∗∗(0.0141)-0.0824∗∗∗(0.0149)-0.0726∗∗∗(0.0153)-0.1153∗∗∗(0.0181)-0.1250∗∗∗(0.0192)-0.1114∗∗∗(0.0198)样本103010301030103010301030F39.18∗∗∗39.54∗∗∗33.97∗∗∗49.38∗∗∗50.35∗∗∗42.83∗∗∗R20.50410.50380.50570.54300.54230.5453R2_adj.0.49920.49900.50020.53850.53780.5402

四、稳健性检验

为了防止潜在的第三方因素既影响做市商选择做市企业,又影响流动性所引发的内生性问题,本文选择工具变量进行地理距离对流动性影响的稳健性检验。

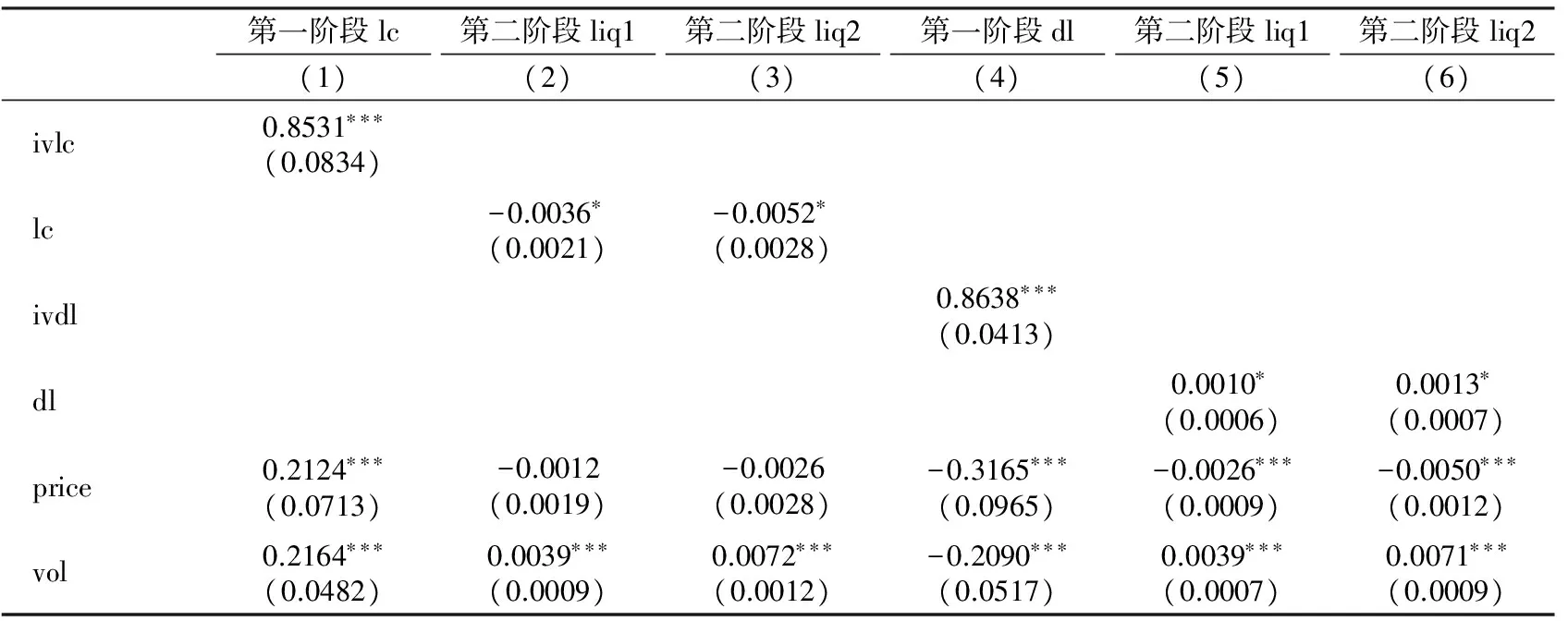

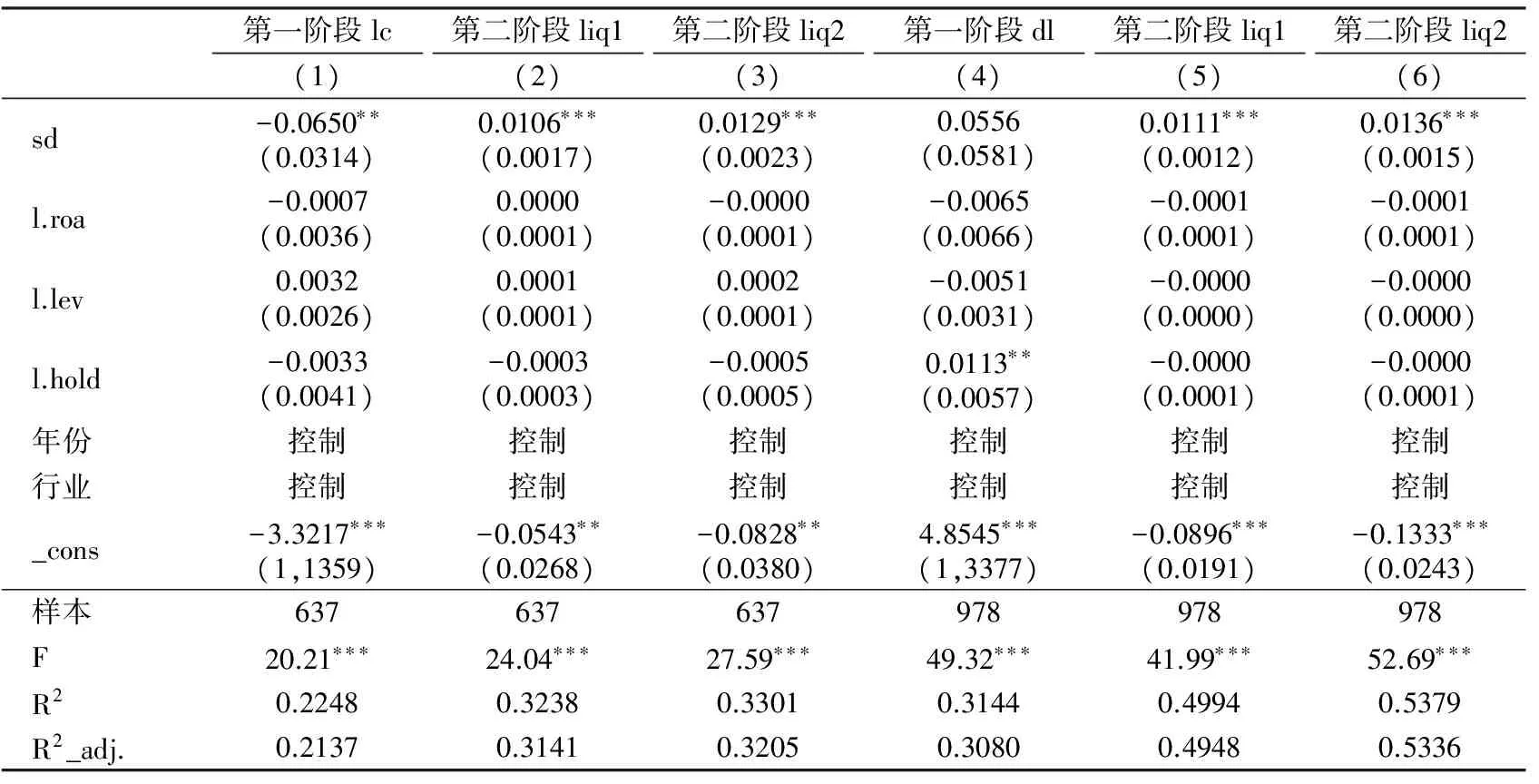

沿用陈云松(2012)的思路,借鉴Kedia et al. (2011)的方法,用位于同一城市中除目标企业以外的其它企业同城做市商数量均值(ivlc)和最近做市商距离均值(ivdl),作为工具变量。其思路是:由于处于同一地区,不同企业面临的做市商数量和距离大致相近,其它企业的相近做市商数量和距离特征与目标企业应该具有相似性。但是其它企业相近做市商数量和距离不会影响目标企业的流动性。两阶段检验显示:第一阶段检验中ivlc和ivdl系数均在1%置信水平上显著为正,F统计值分别为20.21和49.32,均超过临界值10,所以选用的工具变量不存在弱工具变量问题。在第二阶段检验中,lc系数依然显著为负,dl系数依然显著为正,即同城做市商数量越多,股票流动性越强;与企业最近的做市商距离越小,股票的流动性越强。稳健性检验验证了上文实证结果。

表10 工具变量(2SLS)检验结果表

(续表10)

第一阶段lc(1)第二阶段liq1(2)第二阶段liq2(3)第一阶段dl(4)第二阶段liq1(5)第二阶段liq2(6)sd-0.0650∗∗(0.0314)0.0106∗∗∗(0.0017)0.0129∗∗∗(0.0023)0.0556(0.0581)0.0111∗∗∗(0.0012)0.0136∗∗∗(0.0015)l.roa-0.0007(0.0036)0.0000(0.0001)-0.0000(0.0001)-0.0065(0.0066)-0.0001(0.0001)-0.0001(0.0001)l.lev0.0032(0.0026)0.0001(0.0001)0.0002(0.0001)-0.0051(0.0031)-0.0000(0.0000)-0.0000(0.0000)l.hold-0.0033(0.0041)-0.0003(0.0003)-0.0005(0.0005)0.0113∗∗(0.0057)-0.0000(0.0001)-0.0000(0.0001)年份控制控制控制控制控制控制行业控制控制控制控制控制控制_cons-3.3217∗∗∗(1,1359)-0.0543∗∗(0.0268)-0.0828∗∗(0.0380)4.8545∗∗∗(1,3377)-0.0896∗∗∗(0.0191)-0.1333∗∗∗(0.0243)样本637637637978978978F20.21∗∗∗24.04∗∗∗27.59∗∗∗49.32∗∗∗41.99∗∗∗52.69∗∗∗R20.22480.32380.33010.31440.49940.5379R2_adj.0.21370.31410.32050.30800.49480.5336

考虑到有一些“新三板”企业曾经更换过主办券商,为了保证有关主办券商研究结论的稳健性,从Wind数据库中收集了2015—2016年样本企业中发生过主办券商变更的企业名单(共计23家企业,涉及41个样本),并予以剔除,重新进行了检验,结果(见表11)与上文一致。

表11 剔除主办券商发生变动样本检验结果

五、结论及启示

本文利用2015—2016年“新三板”做市交易企业样本进行了实证检验,结果显示:(1)同城或者同省的做市商越多,企业股票流动性越强;与最近的做市商之间距离越小,企业股票流动性越强。这说明地理距离对于做市商获取信息优势非常重要。(2)总的来说,主办券商作为做市商,并没有比其他做市商在提高流动性方面提供了额外显著的影响。(3)至少在本文的样本中,地区金融发达程度和做市商对地区的关注度,还不足以显著影响到地理距离对流动性的影响。

本文的增量贡献主要在于:首先,结合“新三板”现有的政策设定,论证了将做市商设定为知情交易者的合理性,这为后续的理论分析和假设提出奠定了坚实的基础。之前的相关研究一般直接认定做市商的角色设定,缺乏假设选用的合理性论证。其次,间接论证了竞争性做市商制度在“新三板”的适用性。已有研究(Menkveld et al.,2013; 张瀛,2007)强调信息不对称程度严重的市场不宜采用竞争性做市商制度。但本文的检验表明,通过竞争(相近做市商数量),有信息含量的报价(最近做市商距离)会被其他做市商吸收并用于报价调整。这充分说明竞争在信息获取和信息传递方面发挥的作用。

据此,提出本文的政策建议:

在只能由券商充当做市商的前提下,规范和强化“新三板”的信息披露非常紧迫和重要。如果地理距离对信息获取,乃至对流动性的影响如此显著和稳健,那只能说明当前“新三板”企业的信息不对称程度的确很高。券商数量有限,且分布集中于发达地区,地理距离不能改变的前提下,有效的信息披露是缓解信息不对称重要手段,对于提高做市商制度有效性非常重要。

陈辉,顾乃康,万小勇. 2011. 股票流动性、股权分置改革与公司价值[J]. 管理科学(3):43-55.

陈辉,汪前元. 2012. 机构投资者如何影响股票流动性? 交易假说抑或信息假说[J]. 商业经济与管理(6):71-80.

陈云松. 2012. 逻辑、想象和诠释:工具变量在社会科学因果推断中的应用[J]. 社会学研究(6):192-216.

黄福广,彭涛,邵艳. 2014. 地理距离如何影响风险资本对新企业的投资术[J]. 南开经济评论(6):83-95.

刘江会,朱敏. 2015. 地理因素会影响中国企业 IPO 的成本吗?基于“软信息不对称”的视角[J]. 经济管理(10):31-41.

马超. 2015. 机构投资者独立性与股票流动性:基于深圳主板 A 股市场上市公司的实证研究[J]. 金融经济学研究(4):65-74.

王菊仙,王玉涛,鲁桂华. 2016. 地理距离影响证券分析师预测行为吗[J]. 中央财经大学学报(1):61-72.

张瀛. 2007. 做市商、流动性与买卖价差: 基于银行间债券市场的流动性分析[J]. 世界经济(10):86-95.

张元萍,李颖. 2011. 中国股票市场的做市商制度探讨:基于信息不对称下市场参与者整体福利和交易成本的分析[J]. 经济问题(9):91-95.

张峥,李怡宗,张玉龙,等. 2014. 中国股市流动性间接指标的检验:基于买卖价差的实证分析[J]. 经济学(季刊)(1):233-262.

ANAND A, GATCHEV V A, MADUREIRA L, et al. 2011. Geographic proximity and price discovery: evidence from NASDAQ [J]. Journal of Financial Markets, 14(2):193-226.

COVAL J D, MOSKOWITZ T J. 2001. The geography of investment: informed trading and asset prices [J]. Journal of Political Economy, 109(4):811-841.

DEMSETZ H. 1968. Why regulate utilities [J]. The Journal of Law and Economics, 11(1):55-65.

GLOSTEN L R. 1987. Components of the bid-ask spread and the statistical properties of transaction prices [J]. The Journal of Finance, 42(5):1293-1307.

GLOSTEN L R, MILGROM P R. 1985. Bid,ask and transaction prices in a specialist market with heterogeneously informed traders [J]. Journal of Financial Economics, 14(1):71-100.

GROSSMAN S J, STIGLITZ J E. 1980. On the impossibility of informationally efficient markets [J]. The American Economic Review, 70(3):393-408.

HUH S W, LIN H, MELLO A S. 2015. Options market makers hedging and informed trading: theory and evidence [J]. Journal of Financial Markets, 23(1):26-58.

IVKOVICH Z, WEISBENNER S. 2005. Local does as local is: information content of the geography of individual investors′ common stock investments [J]. The Journal of Finance, 60(1):267-306.

KANG J K, KIM J M . 2008. The geography of block acquisitions [J]. The Journal of Finance, 63(6):2817-2858.

KEDIA S, PANCHAPAGESAN V, UYSAL V B. 2008. Geography and acquirer returns [J]. Journal of Financial Intermediation, 17(2):256-275.

KEDIA S, ZHOU X. 2009. Insider trading and conflicts of interest: evidence from corporate bonds [R]. Working Paper, Rutgers University.

KEDIA S, ZHOU X. 2011. Local market makers, liquidity and market quality [J]. Journal of Financial Markets, 14(4):540-567.

LOUGHRAN T, SCHULTZ P. 2005. Liquidity: urban versus rural firms [J]. Journal of Financial Economics, 78(2):341-374.

MADUREIRA L, UNDERWOOD S. 2008. Information, sell-side research, and market making [J]. Journal of Financial Economics, 90(2):105-126.

MALLOY C J. 2005. The geography of equity analysis [J]. The Journal of Finance, 60(2):719-755.

MENKVELD A J, WANG T. 2013. How do designated market makers create value for small-caps [J]. Journal of Financial Markets, 16(3):571-603.

SCHULTZ P. 2003. Who makes markets [J]. Journal of Financial Markets, 6(1):49-72.

猜你喜欢

生活用纸(2016年7期)2017-01-19 07:36:42

中国市场(2016年33期)2016-10-18 12:58:11

商事法论集(2016年2期)2016-06-27 07:21:16

商(2016年15期)2016-06-17 09:33:24

投资与理财(2015年10期)2015-09-10 07:22:44

商事法论集(2015年1期)2015-06-27 01:17:30

组合机床与自动化加工技术(2014年12期)2014-03-01 02:23:02

股市动态分析(2012年36期)2012-04-29 21:11:13

股市动态分析(2012年20期)2012-04-29 00:44:03