中国金融发展与产业结构升级协整关系的多指标交叉检验

2017-01-18 01:06姚华,宋建

湖南大学学报(社会科学版) 2016年1期

姚 华,宋 建

(1.曲阜师范大学 基建处,山东 曲阜 273100; 2.曲阜师范大学 经济学院,山东 日照 276800)

中国金融发展与产业结构升级协整关系的多指标交叉检验

姚 华1,宋 建2

(1.曲阜师范大学 基建处,山东 曲阜 273100; 2.曲阜师范大学 经济学院,山东 日照 276800)

采用我国1990-2014年金融发展和产业升级相关数据,通过多指标的交叉协整检验方法对中国金融发展(戈氏指标和麦氏指标)与产业结构升级(产业结构优化和就业结构优化)之间的关系进行分析,结果显示:第一,从长期来看,我国的金融发展与产业结构升级之间的相对弹性存在长期稳定关系,无论是金融发展的“戈氏指标”还是 “麦氏指标”都对产业结构优化率及就业结构优化率具有正向的敏感性;第二,在剔除物价因素后,金融发展对产业升级的影响更具真实性,一国的金融发展对就业结构的影响程度或者敏感性远远大于其对产业结构的影响;第三,从短期来看,无论是选择金融相关率还是麦氏货币指标衡量产业结构优化,都具有正的相对弹性,即短期内,两者都具敏感性,并以不同的调整力度把非均衡状态调整到均衡状态。最后,提出了相关政策建议。

金融发展;产业结构优化;协整分析;误差修正模型

一 文献述评及问题的提出

西方经济学家戈德史密斯,认为 “金融结构变化是金融发展*金融发展是指金融结构的变化,这种变化既包括短期的变化也包括长期内的变化、既是各个连续时期内的金融交易流量也是对不同时点上的金融结构的比较变化。的道路”,经济增长与金融发展之间存在着大致平行的关系,随着总量和人均的实际收入及财富的增加,金融上层结构的规模和复杂程度亦增大,同时金融发展能加速经济增长[1]。Stiglitz、Mayer、Levine&King、Levin et al.一致认为经济的发展与增长与金融发展有密不可分的联系[2-6]。Wurgler发现在更高金融发展水平的国家会增加在成长产业中的投资,而在衰落产业中减少投资,具有较高的资金配置效率;在金融发展落后的国家,资金流向衰落产业,导致资金配置效率低下。在一定程度上说明产业升级是通过金融发展提高资金配置效率来实现的[7]。Carlin&Mayer较早对金融结构和产业增长关系进行了研究,认为不同国家的金融体系结构与产业活动有密切的关系,应根据一国经济发展水平制定相应的金融结构政策,在经济发展水平高的国家,选择发展更多的直接融资市场;在经济发展缓慢的国家应健全银行系统,提高银行等金融机构的融资能力[8]。Binh、Shin和Park、Allenet al.认为在以技术密集型和高资本密集型产业为主导的国家,以市场为主导的金融体系更容易建立,发展得更快,相比以劳动密集型和低成本密集型主导的经济,更依赖以银行为主导金融体系的建立[9,10]。Jeanneneyet al.和Greenwoodet al.研究认为金融发展与产业结构变动间互为因果的关系,非单方向的关[11,12],而Guariglia and Poncet研究论述了金融发展与产业结构的动态关系[13]。Aghionet al.从股票市场分析上市公司的资金流动性和融资能力,认为股票的价格不能反应公司的发展业绩,造成优秀公司的融资成本过高,资金配置效率低下,影响公司的积极性,不利于新兴行业的出现[14]。

国内对金融发展与产业结构关系的研究也是学界研究的热点。刘世锦认为金融发展要着眼于产业的升级和发展,并为其提供更好服务,同时也作为金融发展创新成功与否的标准[15];伍海华、张旭从国际比较角度,探讨经济增长、产业结构与金融发展之间的内在联系,认为金融通过投资储蓄机制影响产业机构中的资金流量,进而影响产业结构,并提出经济金融化程度越高,金融发展对产业结构调整作用更明显[16];范方志和张立军实证得出我国金融结构的转变与各地区实体经济部门产业结构升级呈正相关[17]。傅进和吴小平认为金融通过资金形成机制、资金导向机制和信用催化机制,改变资金的供给水平和配置结构,进而促进产业结构高级化[18]。杨德勇和董左卉子系统分析了金融发展对产业结构调整的内在作用机制,研究发现金融结构与产业结构之间存在较高的相关性,而且随着经济货币化程度的提高而降低[19]。钱水土和周永涛运用GMM系统估计方法检验了金融发展、技术进步与产业升级三者之间的关系,研究认为在控制了相关变量后,金融发展对技术进步和产业升级都具有正向的促进作用[20]。苏建军、徐璋勇构建金融发展、产业结构升级与经济增长的多方程模型系统考察了三者之间的关系。认为金融发展与经济增长二者互相影响,但作用方向具有差异性。金融发展规模是推动经济增长的有力因素,但金融效率严重制约了金融发展对经济增长的正效应发挥,快速发展的金融产业是产业结构升级的助推器。产业结构升级对金融发展起着巨大的拉动效应,金融发展是产业结构升级的重要外部支撑条件[21][22]。其他学者[23][24]从其他视角对产业升级的影响机制进行了研究。

综上所述,从国外研究情况看,西方学者主要研究金融发展与经济增长的关系,经济结构调整是产业发展的重要内容,所以可以借鉴其相关理论进行研究,同时各个学者对金融发展具有各自不同的度量。从国内看,大多数学者致力于研究金融发展与产业结构调整问题,而对金融发展与产业结构优化的内在机理进行理论和实证分析时,只关注金融发展的某一方面对产业结构的影响,且不同学者选取的衡量指标不同,同时也尚未形成标准化的实证分析模型,对于金融发展与产业结构升级的检验具有片面性。

研究金融发展与产业结构升级的关系,是当前“调结构,转方式、促发展”,及提高社会资金的供给水平和配置效率,实现产业结构高级化的重要研究内容。所以引起我们思考以下问题:到底选择什么样的金融发展和产业结构升级指标更能反映两者之间的关系?对于建立的模型有多大的解释力度及可靠性?两者是否具有长期稳定的协整关系?因此,本文对金融发展与产业结构升级协整关系的多指标进行定量交叉检验。

二 数据来源和变量选取

(一)数据来源

本文数据取自《中国统计年鉴》、《中国金融年鉴》及中国人民银行官网,由于国债发行额、企业债券发行额、股票市价总值1990年以前数据获取受到限制,本文采用1990-2014数据进行分析。

(二)变量选取

1.金融发展指标

对于金融发展的考量,本文从金融总量、金融结构和金融效率三方面着手。

(1)金融总量指标

金融发展总规模主要考虑两大指标:

1)金融相关率(FIR)*FIR由Goldsmith在1969年提出,有两种定义:其一,FIR时段概念:“某一时期一国全部金融工具的市场总值除以该国有形国民财富总值”(见戈登史密斯:《金融机构与金融发展》。上海三联出版社,1990年,第38~39页);其二,FIR时点概念:“某一时点上现存金融资产总额(含有重复计算部分)与国民财富,即实物资产总额与对外净资产的和之比”本文选取的是FIR时点概念。,又称“戈氏指标”,用来反映金融发展总量,其值是全部金融资产占GDP的比重,其中债券包括国家债券、金融债券等。具体计算公式如下:

FIR=(M2+股票市价总值+债券期末余额+保费收入)/GDP

2)麦氏货币指标,用货币存量(M2)与GDP之比表示,衡量一国经济货币化程度。具体计算公式如下:

MI=M2/GDP

(2)金融结构发展水平(FSR)

金融结构由直接融资数额与间接融资数额之比表示。采用证券市场累计发行额(包括股票、债券)与金融机构发放的贷款额之比表示,即:

FSR=(股票累计筹资额+债券累计发行额)/金融机构贷款余额

(3)金融发展效率(FER),一般用金融机构贷款余额与金融机构存款余额之比度量,该指标能准确反映金融系统资本配置的效率。

FER=金融机构贷款余额/金融机构存款余额

2.产业结构升级指标

由配第-克拉克定理及库兹涅茨理论可知,产业结构升级不仅表现在产业产值变动上,同时也体现在就业结构的变化上。包括两方面的指标:(1)产业结构优化率(ISR),ISR=(第二产业增加值和第三产业增加值)/GDP。(2)就业结构优化率(ESR),ESR=(第二产业从业人员+第三产业从业人员)/总从业人员。

3.控制变量指标

对控制变量的选择是个难点,也直接影响对产业结构升级模型解释力度。袁绍峰、吴洪鹏采用财政支出(地方财政支余额)、国有经济比例(国有工业企业及国有控股工业产值/GDP)、人口教育程度(中等学校在校生数量)、经济开放程度(出口额/GDP)4个控制变量研究产业结构与金融发展。冯根福、石军、韩丹同样也采用了SGD(政府支出/GDP)和出口贸易额/GDP两个控制变量[25]。Angelos A. Antzoulatos,Nicholas Apergis and Chris Tsoumas(2011)设计的控制变量最全面,包括(出口+进口)/GDP、政府支出/GDP,总固定资本/GDP和人均GDP。笔者认为人力资本因素也是很重要的影响变量,用普通高校在校人数/总人口来表示。最终选取控制变量包括国家开放程度、政府支持力度和人力资本存量3个控制变量。

4.数据处理及说明

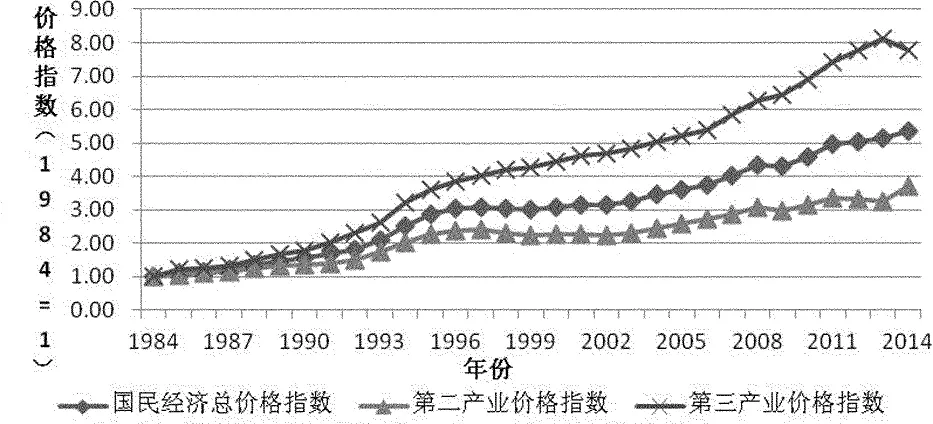

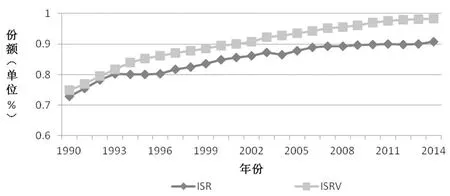

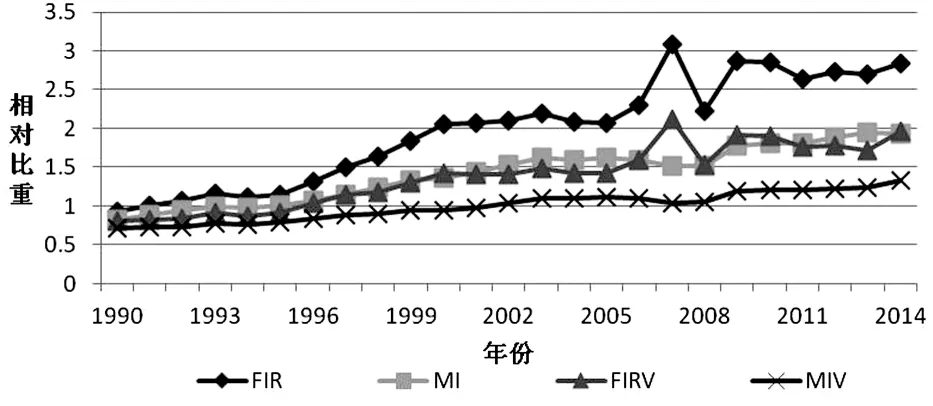

需要指出的是,受通货膨胀因素的影响,某种程度上会导致主要指标变量与实际情况相悖,因此需要消除物价变动带来的不利影响[26]。实际产值需要用物价指数进行核算,本文采用GDP平减指数*虽然也有部分文献采用CPI指数等其他物价指数,但是作为实际产值核算的客观指标,GDP平减指数更能全面客观地体现物价水平的真实变动。。我们在名义产值中扣除GDP平减指数,且三次产业与GDP具有不同的物价指数,按1984年的价格表示GDP及第二产业、第三产业实际值,从而得出第二、三产业实际产值占实际GDP的份额,即产业结构实际优化率(ISRV),结果如图1、图2所示。明显看到名义产业结构优化率(ISR)和实际产业结构优化率(ISRV)都具有一种单一稳定的趋势,但是实际产业结构优化率(ISRV)远远高于名义产业结构优化率(ISR),在2013年多达8个百分点。金融属于第三产业,所以我们在核算金融发展实际值时采用第三产业的物价指数,图3则对1990年~2014年金融总量指标的“麦氏指标”和“戈氏指标”名义比值及实际值进行对比,可以清晰地看出“麦氏指标”名义值高于实际值,“戈氏指标”名义值同样也高于实际值,两者之间的差距越来越大。由此看出,剔除物价因素与否对产业结构优化率的影响巨大。

图1 国民经济总价格指数及第二产业、第三产业价格指数(1984-2014)

图2 产业结构优化率名义值及实际值(1984-2014)

图3 金融总量指标麦氏指标、戈氏指标名义值与实际值(1990-2014)

我们通过核算物价指数及相关指标*受篇幅所限,如需具体数据可来信索取。,发现:以各种货币总量进行测量的名义指标值高于实际指标值,而在产业结构优化率中,实际产业优化率高于名义产业优化率。另外,我国金融发展所有主要指标呈现出一种明显的增长迹象,而且金融发展的增长幅度要快于其他产业升级影响因素的增长,结果是所有金融发展指标与产业结构优化率和就业结构优化率之比均显著上升。另外,为了消除物价因素对控制变量的影响,我们采用相对指标的形式。

三 实证分析

(一)计量模型设定

在研究金融发展与产业升级的文献中,虽没有确定的模型但大同小异。在结合我国实际情况的前提下,采用对数函数形式分析指标的有效性及影响程度,以体现采用金融发展不同指标对产业升级影响的敏感程度,即弹性,更具合理性。本文建立基本模型如下:

LnIURit=α+βmLnfdit+γnLncontrolnit+εit

其中,IURit表示产业结构升级指标,fdit表示金融发展指标,包括金融总量指标(FIR)、金融结构发展水平(FSR)和金融发展效率(FER),controlnit表示一系列控制变量,εit为随机误差项。

考虑到产业升级的产业结构升级和就业结构调整、金融发展指标的“戈氏指标”和“麦氏指标”以及名义指标和实际指标的影响,比较不同指标对产业升级影响的敏感程度,我们构建了6个计量检验模型:

模型一:LnISR=f(FIR,FSR,FER)

LnISRt=α+β1LnFIRt+β2LnFSRt+

β3LnFERt+γ1LnIERt+γ2LnHCRt+εt

(Mod1)

模型二:LnISR=f(MI,FSR,FER)

LnISRt=α+β1LnMIt+β2LnFSRt+

β3LnFERt+γ1LnIERt+γ2LnHCRt+εt

(Mod2)

模型三:LnISRV=f(FIRV,FSR,FER)

LnISRVt=α+β1LnFIRVt+β2LnFSRt+

β3LnFERt+γ1LnIERt+γ2LnGPRt+εt

(Mod3)

模型四:LnISRV=f(MIV,FSR,FER)

LnISRVt=α+β1LnMIVt+β2LnFSRt+

β3LnFERt+γ1LnIERt+γ2LnGPRt+εt

(Mod4)

模型五:LnESR=f(FIRV,FSR,FER)

LnESRt=α+β1LnFIRVt+β2LnFSRt+

β3LnFERt+γ1LnHCRt+εt

(Mod5)

模型六:LnESR=f(MIV,FSR,FER)

LnESRt=α+β1LnMIVt+β2LnFSRt+

β3LnFERt+γ1LnHCRt+εt

(Mod6)

1.序列平稳性检验

表1提供了文中所有变量的平稳性检验结果。从检验结果可以看出,变量FIR、FIRV、MI、MIV及IER的水平值是不平稳的,但变量的一阶差分序列都平稳。而其余变量在水平条件下已经平稳,故所有变量在一阶差分后都是平稳序列,即I(1)*受篇幅所限,具体数据不再列出,如有需要跟作者索取。。

注:(1)*、**、***分表表示在10%、5%、1%显著性水平下拒绝原假设,即在相应的显著性水平下认为变量是平稳的;(2)ADF单位根检验模型(C,T,L),其中C为截距项,如果存在则为1,不存在为0;T表示时间趋势,如果存在则为1,不存在为0;L表示滞后阶数,根据SIC准则进行筛选。(3)D表示变量的一阶差分。

2.协整检验

本文采取Johansen多重检验法对各个变量进行协整检验,检验结果显示,在5%的显著水平下,所有模型中有两个协整关系原假设被接受。模型三所有迹统计量值大于1%水平的临界值,有5个协整关系。

3.ECM模型的建立

从单位根检验来看各个变量都是一阶差分平稳的,而且协整检验表明长期内存在协整关系,但短期内可能会出现失衡,因此本文中建立如下误差修正模型:

模型一的基本检验模型:

▽LnISRt=α1+β11▽LnFIRt+β12▽LnFSRt+

β13LnFERt+γ11▽LnIERt+γ12▽HCRt+

η1ecmt-1+εt

(Mod1*)

模型二的基本检验模型:

▽LnISRt=α1+β21▽LnMIt+β22▽LnFSRt+

β23LnFERt+γ21▽LnIERt+γ22▽HCRt+

η2ecmt-1+εt

(Mod2*)

模型三的基本检验模型:

▽LnISRVt=α3+β31Ln▽FIRVt+β32▽LnFSRt+

β33Ln▽FERt+γ31▽LnIERt+γ32▽LnGPRt+

η3ecmt-1+εt

(Mod3*)

模型四的基本检验模型:

▽LnISRVt=α4+β41▽LnMIVt+β42▽LnFSRt+

β43▽LnFERt+γ41▽LnIERt+γ42▽LnGPRt+

η4ecmt-1+εt

(Mod4*)

模型五的基本检验模型:

▽LnESRt=α5+β51▽LnFIRVt+β52Ln▽FSRt+

β53Ln▽FERt+γ51▽LnHCRt+

η5ecmt-1+εt

(Mod5*)

模型六的基本检验模型:

▽LnESRt=α6+β61▽LnMIVt+β62Ln▽FSRt+

β63Ln▽FERt+γ61▽LnHCRt+

η6ecmt-1+εt

(Mod6*)

(二)实证分析

1.长期结果分析

对各个模型ECM序列进行单位根检验,除了模型5在5%的显著水平下平稳,其他均在1%显著水平下平稳,说明存在协整关系,得到各个模型标准协整方程如下:

模型一的标准化协整方程:

ECM1=LnISR-0.353995LnFIR+

0.047536LnFSR-0.159248LnFER-

0.152632LnIER+0.061715LnHCR

(Mod1′)

模型二的标准化协整方程:

ECM2=LnISR-0.768832LnMI-

0.225842LnFSR-0.885891LnFER+

0.042558LnIER+0.046119LnHCR

(Mod2′)

模型三的标准化协整方程:

ECM3=LnISRV-0.207957LnFIRV-

0.215817LnFSR-1.432569LnFER-

0.228092LnIER-0.132070LnGPR

(Mod3′)

模型四的标准化协整方程:

ECM4=LnISRV-0.196845LnMIV-

0.078738LnFSR-0.271461LnFER-

0.030398LnIER-0.067207LnGPR

(Mod4′)

模型五的标准化协整方程:

ECM5=LnESR-1.000093LnFIRV+

0.218677LnFSR+0.262150LnFER+

0.099086LnHCR

(Mod5′)

模型六的标准化协整方程:

ECM6=LnESR-5.428178LnMIV-

1.256386LnFSR-6.387658LnFER+

0.100743LnHCR

(Mod6′)

我国金融发展各个指标FIR(FIRV)、MI(MIV)、FSR、FER与产业结构升级ISR(ISRV)、ESR存在协整关系;同时,在不同金融指标“戈氏指标”与“麦氏指标”衡量下,为了能够检验金融发展对产业升级影响的敏感程度,各个模型中均分别采用相同的控制变量,得出金融相关率、麦氏货币指标与产业结构优化率、就业结构优化率的相对弹性显著正相关。金融发展效率和金融结构发展水平对产业结构优化率的提升也产生促进作用,而以“戈氏指标”的衡量下其对就业结构优化率产生抑制作用,相反“麦氏指标”衡量具有促进作用。“麦氏指标”名义值核算的产业升级相对弹性(0.768832)明显高于“戈氏指标”核算的相对弹性(0.353995);而实际值核算前者骤降,回归理性值(0.196845),后者小幅下降(0.207957)。从长期来看,剔除物价因素后,金融发展对产业升级的影响更具真实性,同时我们也可得出“戈氏指标”和“麦氏指标”衡量下,金融发展对产业升级长期具有促进作用;在“麦氏指标”衡量下,金融发展会促使劳动力的部门间流动,进一步促进产业升级。从Mod1′与Mod3′对比来看,金融相关率每变动一个单位,产业结构优化率的相对弹性由0.353995个单位下降为0.207957个单位,可见剔除物价因素后以“戈氏指标”衡量回归一种理性值;同样在Mod2′与Mod4′中,产业结构优化率相对弹性由0.768832锐减为0.196845,“麦氏指标”对产业结构影响敏感程度远远没我们想象的那么高,所以我们应该理性的看待金融发展对产业升级的影响。从Mod3′与Mod5′、Mod4′与Mod6′分析得到,在“戈氏指标”实际值衡量下,就业结构相对弹性约是产业升级相对弹性的4.8倍;在“麦氏指标”实际值衡量下,前者约是后者的28倍,可见,一国的金融发展对就业结构的影响程度或者敏感程度远远大于其对产业结构,金融的发展会促使生产要素(劳动力)的高速流转,资源的合理配置,提升产业的竞争力,最终促使产业结构得到优化和升级。

2.短期结果分析

回归结果显示,从Mod1*与Mod2*的误差修正模型的参数估计结果来看,无论是选择金融相关率还是选择麦氏货币指标衡量产业结构优化,都具有正的相对弹性,即短期内,两者都具敏感性,但后者统计量不显著。误差修正项ECM都是显著的,其数值反映了对长期均衡偏离的调整,当短期波动偏离长期均衡时,以两指标度量的模型中分别以-0.221和-0.061的调整力度把非均衡状态调整到均衡状态。剔除物价因素后,Mod4*中麦氏指标衡量的金融发展与产业结构升级具有正向相对弹性,统计也是显著的,而Mod3*的金融相关率统计是不显著的。在就业结构方面,Mod5*中,可能受到“延迟效应”影响,“戈氏指标”核算的金融发展对就业结构产生抑制作用,误差修正项ECM是显著的,其数值同样反映了对长期均衡偏离的调整,并以0.079的调整力度进行长期均衡调整,而金融发展统计量没有通过检验。

四 政策建议

基于以上研究结论,在“调结构、转方式、促发展”的大形势下,为了更好地发挥金融对我国产业结构升级中的溢出效应,本文提出以下几点政策建议:

1.完善我国金融系统,促进各个区域间金融合作,以扩大金融发展的规模,进而促进产业结构升级。发展资本市场,提高直接融资比例,开发融资新渠道。通过完善金融服务体系,打造与本地区优势产业相关的金融服务产业,扩大金融规模。

2.大力发展股票市场和债券市场,扩大直接融资比例。要健全多层次资本市场体系,推进股票发行注册制改革,多渠道推动股权融资,发展并规范债券市场,支持企业运用短期融资券和中期票据等债务融资工具、发行中小企业集合债券,提高直接融资比重,充分发挥证券市场在促进产业结构合理化中的重要作用。

3.充分发挥金融对新兴产业特别是现代服务业的强力支撑效应。我国新兴产业发展滞缓,要逐步加大金融对现代服务业的支持力度,推动新兴产业的快速发展,使金融发展与产业结构高级化形成良性的互动机制。

[1] Goldsmith R. Financial Structure and Economic Development[M]. New Haven: Yale University Press, 1969.

[2] Stiglitz J E. Credit Markets and the Control of Capital[J].Journal of Money, Credit and Banking,1985,(2):133-152.

[3] Mayer C. Financial Systems ,Corporate Finance and Economic Development, In G. Hubbard(ed.): Asymmetric Information, Corporate Finance and Investment[M]. Chicago: The University of Chicago Press, 1990.

[4] Levine R ,Robert G.K. Finance and Growth: Schumpeter Might Be Right[J].Quarterly Journal of Economics,1993,(2):717-737.

[5] Levine R ,Robert G.K. Finance, Entrepreneurship, and Growth: Theory and Evidence[J].Journal of Monetary Economics,1993,(3):513-542.

[6] Levine R. Financial Development and Economic Growth: Views and Agenda[J].Journal of Economic Literature, 1997,(2):688-726.

[7] Wurgler J. Financial Market and the Allocation of Capital[J].Journal of Financial Economics, 2000,(2):187-214.

[8] Carlin W, Mayer C. Finance, investment and growth[J].Journal of Financial Economics, 2003,(3):191-226.

[9] Binh K B, Park S Y, Shin B S. Financial Structure and industrial growth: A direct evidence from OECD countries[J].Retrieved on June, 2005,(23): 2009.

[10] Allen F, Bartiloro L, Kowalewski O. Does economic structure determine financial structure?[C]AFA 2007 Chicago Meetings Paper,2006.

[11] Jeanneney S., Hua P. and Liang Z. Financial Development, Economic Efficiency, and Productivity Growth: Evidence from China[J].The Developing Economies, 2006,(1): 27-52.

[12] Greenwood J., Sanchez J. M. and Wang C. Financing Development: The Role of Information Costs[J]. American Economic Review, 2010,(4): 1875-1891.

[13] Guariglia A., Poncet S. Could Financial Distortions be No Impediment to Economic Growth After All? Evidence from China[J].Journal of Comparative Economics, 2008,(2): 633-657.

[14] Aghion P,Howitt P,Mayer-Foulkes D. The Effect of Financial Development on Convergence: Theory and Evidence[J].The Quarterly Journal of Economics,2005,(1):173-222.

[15] 刘世锦.为产业升级和发展创造有利的金融环境[J].上海金融,1996,(04):3-4.

[16] 伍海华,张旭.经济增长·产业结构·金融发展[J].经济理论与经济管理,2001,(05):11-16.

[17] 范方志,张立军.中国地区金融结构转变与产业结构升级研究[J].金融研究,2003,(11):36-48.

[18] 傅进,吴小平.金融影响产业结构调整的机理分析[J].金融纵横,2005,(2):30-34.

[19] 杨德勇,董左卉子. 资本市场发展与我国产业结构升级研究[J]. 中央财经大学学报,2007,(5):45-50.

[20] 钱水土,周永涛.金融发展、技术进步与产业升级[J].统计研究,2011,(1):24-35.

[21] 苏建军,徐璋勇.金融发展、产业结构升级与经济增长——理论与经验研究[J].工业技术经济,2014,(2):139-149.

[22] 隋平,张彬.论金融复杂性监管制度的构建[J].湖南科技大学学报(社会科学版),2014,(5):53-58.

[23] 丁一兵,傅缨捷,曹野. 金融发展、技术创新与产业结构优化——基于中等收入国家的经验分析[J].产业经济评论,2014,(01):82-104.

[24] 杜曙光,宋建,刘刚. FDI溢出效应与我国产业结构调整——基于Baumol模型的理论分析与实证研究[J]. 产业经济评论,2015,(03):79-97.

[25] 冯根福,石军,韩丹. 股票市场、融资模式与产业结构升级——基于中国A股市场的经验证据[J].当代经济科学,2009,(03):21-29.

[26] 王博峰,李富有,王可.金融结构与能源结构的关系研究[J].西安交通大学学报(社会科学版)2014(02):22-26

Multi-index Crosscheck of the Co-integration Relationship between Financial Development and Industrial Structure Upgrading in China

YAO Hua1, SONG Jian2

(1. Capital Construction Department, Qufu Normal University, Qufu 273100, China; 2. School of Economics, Qufu Normal University, Rizhao 276800, China)

Based on the data from 1990 to 2014, the paper analyzes the relationship between financial development (FIR and MI) and upgrading of industrial structure (industrial structure optimization and employment structure optimization) in China by means of multi-index crosscheck. The results show that, firstly, the relative elastivity of relationship between domestic financial development and upgrading of industrial structure is in long-term stabilization, and both FIR and MI of financial development present positive sensitiveness to optimization rate of industrial structure and employment structure. Secondly, on inflation-adjusted basis, the effect that financial development exerted on industrial upgrading shows better facticity, and the influence degree or sensitiveness of employment structure suffered from financial development outdistances those effects of industry structures. Thirdly, on short terms, both financial interrelation ratio and MI are sensitive to measure industrial structure optimization, which transform nonequilibrium into equilibrium states in quite different ways. Finally, we propose several policies and suggestions.

financial development; industrial structure optimization; co-integration analysis; ECM

2015-04-21

山东省社科规划项目(12CKJJ12)

姚 华(1969—),女,山东菏泽人,曲阜师范大学基建处中级工程师.研究方向:金融财务与基建管理.

F832.5;F

A

1008—1763(2016)01—0076—07

猜你喜欢

家庭影院技术(2021年9期)2021-11-05

大众投资指南(2021年35期)2021-02-16

金桥(2020年12期)2020-04-13

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

消费导刊(2018年10期)2018-08-20

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国眼镜科技杂志(2018年1期)2018-02-08

项目管理技术(2016年9期)2016-05-17