会计准则国际趋同提升了资本市场效率吗?

----来自“一带一路”亚洲地区主要资本市场的经验证据

2017-01-18 01:08伍中信

湖南大学学报(社会科学版) 2016年1期

曾 峻,伍中信

(1.湖南大学 工商管理学院,湖南 长沙 410082; 2.湖南财政经济学院 会计系,湖南 长沙 410205)

会计准则国际趋同提升了资本市场效率吗?

----来自“一带一路”亚洲地区主要资本市场的经验证据

曾 峻1,2,伍中信1

(1.湖南大学 工商管理学院,湖南 长沙 410082; 2.湖南财政经济学院 会计系,湖南 长沙 410205)

运用卡尔曼滤波和TARCH分析计算得出股市收益率的自相关系数,用以反映股市效率的高低。通过对比分析了会计准则国际趋同前后,“一带一路”亚洲地区主要资本市场效率的变化情况,发现趋同效果的发挥跟其实施的环境有很大的关系,市场经济越完善的国家和地区越需要国际趋同的会计准则,趋同的会计准则也更能发挥作用,而市场经济不发达的国家会计准则的作用有限。

会计准则;国际趋同;市场效率;渐进有效;一带一路

一 引 言

会计准则的国际趋同最早可以追溯到20世纪70年代,国际会计准则委员会(IASC)制定的国际会计准则(IAS)。进入21世纪后,随着经济全球化的进一步发展,会计作为一种国际通用的商业语言,其国际趋同问题越来越受到重视[1]。2001年4月,IASC改组成为国际会计准则理事会(IASB),在其成立章程中宣称,他们的目标是“制定一套高质量、可理解、可执行的全球会计准则,并促使其采用和严格的应用,实现各个国家会计准则与国际财务报告准则(IFRS)的趋同。”在此目标的指导下,IASB加大了向全球推广其制定发布的高质量的国际财务报告准则(IFRS)的力度,并取得了重大进展。尤其是2008年全球金融危机爆发后,二十国集团(G20)峰会和金融稳定理事会(FSB)倡议建立全球统一的高质量会计准则,着力提升会计信息透明度,将会计准则的重要性提到了前所未有的高度[2]。到目前为止,全球主要的国家和地区都已经直接采用了IFRS(有些是与之趋同的会计准则),或者宣布了会计准则国际趋同的计划。这场会计准则国际趋同的浪潮可以说是会计发展史上最为重要的变革之一, 它带来经济、政治、文化等各方面的社会影响目前还无法全面估计。

面对这场大变革,各国学者从不同角度对其经济后果进行了深入研究和讨论,如资本市场的反映[3]、对会计信息质量(包括透明度、可比性等方面)的影响[4-7]、对资金成本、企业价值的影响[8-10]等。但从相关文献来看,目前关于会计准则国际趋同对资本市场效率影响方面的研究却非常少,而效率问题是资本市场研究最为本质的问题之一,会计准则国际趋同对资本市场各方面的影响最终会反映到市场效率上来。因此,会计准则国际趋同是否影响资本市场的效率,是一个值得深入研究的学术问题,而这也正是本文研究的主要内容。

中国对会计准则国际趋同的最初需求来自改革开放初期吸引外资的需要,因此在过去的三十多年里,我国会计准则一直处在向市场化、国际化方向演进的过程中。2013年9月和10月,习近平总书记在出访中亚和东南亚国家期间,先后提出共建“丝绸之路经济带”和“21世纪海上丝绸之路”(以下简称“一带一路”)的重大战略,使得中国从来没有像现在这样对会计准则国际趋同有着强烈的需求。因为这次共同建设“一带一路”经济圈,加强对亚洲地区基础建设的投资,不同于以往我国企业开拓海外市场,也不是对第三世界国家无偿的经济援助,而是中国资本的主动出击主导的洲际开发合作框架。当然,面临亚洲复杂的国际投资环境,我国需要国际趋同的会计准则作为润滑剂来减少交易费用。因此本文的研究正是我国会计准则制定机构以及相关政府部门亟需了解和关注的问题。

二 会计准则变迁与渐进有效的资本市场

资本市场的效率,即市场价格对信息及时、充分、准确的反映,对其最早的研究可以追溯到1900年法国数学家巴舍利(Bachelier)对价格序列的随机游走刻画,但真正对资本市场运行机制和投融资理论产生重大影响的还是法玛教授[11,12]提出来的“有效市场假说”,如果有价值的信息能够迅速地、无偏见地在证券价格中得到反映,那么证券市场就是有效的。根据不同信息对证券价格冲击的不同,法玛将资本市场效率分为弱式有效、半强式有效和强式有效三个层次。如何判断资本市场是否有效,关键在于判断证券价格的波动是否满足某种随机过程,大量学者沿着该思路,在不断的证实和证伪中发展完善了有效市场理论,逐渐形成了一套较为系统完备的研究框架和方法体系,代表着现代金融学的一个主要研究方向。但是,有效市场假说似乎也暗示市场效率是资本市场的某种固定特性,一般不受其他因素影响,在较长的时间内不会发生变化。然而近年来越来越多的研究却发现,资本市场的效率更可能是动态发展的过程。例如,罗闻全[13,14]把生物进化论的原则应用于金融研究,提出了一种全新的解释框架,即“适应性市场假说”(Adaptive Market Hypothesis,简称AMH)。该假说认为,市场效率不是凭空评估的,而是高度依赖环境且动态发展的,正如自然界里昆虫数量的变化,是季节、天敌数量、同类昆虫数量、以及它们适应环境变化能力的函数一样。

那么,哪些因素的变化可以影响资本市场的效率呢,它们的影响到底有多大?很多学者开始研究某些具体制度建设对资本市场效率的影响。例如,Freund等人比较了实施电子交易系统前后多伦多股市效率的变化[15]、Chang and Ting比较了在不同涨跌幅限制期间台湾股市效率的变化[16]。在这些可能影响市场效率的因素中,信息披露制度举足轻重,是现代资本市场形成的必要条件之一[17]。其中,会计信息是上市公司必须披露的重要内容,由于它直接关系到上市公司的盈亏情况,因而最受投资者和潜在投资者的关注。上市公司定期或不定期将其经营过程和财务成果进行披露,投资者通过对这些会计信息消化吸收、分析比较,做出买进或卖出股票的理性决策,从而形成股票(资本)的合理流动,实现资源的有效配置。

但是,资本市场上的投资者和潜在投资者对会计信息的需求具有多样性,会计信息的披露不可能予以全部满足,只能根据客观的市场需求和广大用户的基本特征,按照一定的规范和约束,公开披露具备相关性、可靠性、及时性、可比性等质量特征的会计信息。在英美等早期资本市场上,会计信息没有受到任何规范,每一家企业自己决定怎样进行会计记录,也不用向其他企业或社会公众披露所采用的会计政策,这最终导致1929年美国股市的大崩溃。这场影响深远的股灾使得美国从上世纪30年代开始成立专门的机构,根据客观的市场需求和广大用户的基本特征,制定统一的社会公认的会计准则,可见会计准则的建立就是出于降低交易费用,提高资本市场效率的目的[18]。从此以后,会计准则促进着资本市场效率的提高,而资本市场的发展又要求会计准则进一步完善,两者相互促进、共同发展。例如上世纪80年代后期美国存款储蓄行业的金融危机促进了公允价值会计的发展,公允价值会计的发展又使金融工具及衍生金融工具的价值和风险得到更充分的披露,有利于相关投资者获得更有效的信息,进而提升了资本市场的配置效率。

1997年亚洲金融危机、2001年安然事件、2008年全球金融危机,这一系列事件的爆发似乎正在说明,随着经济全球化的发展,仅在某一个国家内部实施统一的会计准则已经不够,其国际趋同已经势在必行。那么,会计准则的国际趋同是否对资本市场效率会产生影响呢?我们认为,至少可以从三个方面对资本市场的效率产生影响:第一,高质量的会计准则提高了会计信息的质量。一般认为,IFRS比传统的会计制度、会计准则更符合现代资本市场的需求,是一套高质量的会计准则,对维护会计信息质量有着重要的作用。第二,国际趋同增加了会计信息的可比性。当全球大部分国家或地区的企业都按照同一标准来编制财务报表时,会计信息的可比性大大增强,有利于消除信息障碍,在更大范围内配置资源。第三,促进上市公司治理水平的提高。在上市公司在执行IFRS的同时,无形地也带动了企业管理水平的提高,公司透明度增加,进而还可能改善整个市场投融资环境、培养全社会的契约精神,尤其是对那些市场经济还不发达的国家或地区。

然而,从相关实证研究的结论来看,会计准则国际趋同对资本市场效率的影响并不十分确定,其作用的发挥与其实施的环境有很大的关系。例如,Li(2010)发现强制执行IFRS后,欧盟国家上市公司的权益资本成本显著下降,但是成本降低只是发生在法律执行力较强的国家[19]。Daske et al.对26个强制实施IFRS的国家的310家上市公司进行研究,发现在IFRS的引进期间,市场流动性提高了,但是他们也发现这些结果的出现需要以下条件:公司愿意使用IFRS、法律的执行力较强、公司希望提高自己的透明度、公司的管理依赖于高质量的财务报告等[20]。可见,资本市场的效率是诸多制度因素共同作用的均衡,它的提升有赖于资本市场整体环境的改善,仅仅改善会计准则的作用有限。不过这些研究大多以西方成熟的资本市场为背景,而亚洲各地资本市场在规模、开放程度和成熟度等方面存在较大差异,既有制度成熟的新加坡股市,也有尚未达到半强式有效的印度、马来西亚等股市,还有中国这种建立在转型经济基础上的新兴股市。南亚、东南亚地区是“一带一路”经济建设的重要地区,他们会计准则国际趋同情况如何,是否提升了资本市场效率,需要我们进一步实证检验。

三 实证检验

(一)检验方法

从理论上说,有效市场上的价格是随机游走而不可预测的,那么其收益率时间序列就应该是序列不相关的,也就是说收益率时间序列的自相关系数应该等于0。因此学术界往往把基于过去收益的收益可预测性作为判断市场有效程度的指标,当市场处于无效状态时,市场的可预测程度高,那么自回归系数就会显著异于0,但如果我们观测到市场的自回归系数逐渐收敛于0,则说明市场的预测能力逐渐消失,市场变得有效了。为了计算股价收益率时间序列的自相关系数,我们采用了Zalewska-Mitura 和Hall(1999)提出的一种以卡尔曼滤波分析为基础的时变参数模型(time-varying parameter model)检验方法[21], Rockinger和Urga对该方法进一步完善,最终形成的状态空间模型如下[22]:

et~N(0,ht)

(1)

(2)

(3)

Dt-1为哑变量,如果et-1<0则取值1,否则取值0。

其中,(1)式是一个自回归模型,rt表示资本市场在时间点t的收益率,它可分解为三部分:时间序列的截距β0,t,反映时间序列的长期趋势;预测项βi,trt-i,反映回报率中可根据历史信息预测的部分;和白噪声误差项et,反映回报率中不能被一般趋势和可以预测部分解释的内容。如果自回归系数βit=0,那么rt=β0+et,由于β0和et都不包含过去的信息,所以根据过去的信息无法预测未来的收益,也就达到了Fama定义的弱式有效。(2)式表明它是一个随机游走的过程。(3)式是为了克服金融时间序列中常见的异方差问题,而对et的波动进行的条件限制。考虑到一般情况下,坏消息对股价的冲击更大,本文采用的是不对称的TARCH模型,好消息(et-1>0)对条件方差的影响为γ1,而坏消息(et-1<0)的影响为γ1+γ2。这三个方程构成一个完整的状态空间模型,通过卡尔曼滤波技术(Kaman filter),我们可以得到自回归系数βi,t的时间序列。在市场初期,βi,t可能显著异于0,但如果我们观测到βi,t向0收敛并变得不显著,则说明市场的预测能力正在逐渐消失,而这个收敛的过程也就是市场有效程度逐渐提高的过程。

这种方法提出来以后,被广泛应用于新兴股票市场的渐进有效性检验,如Jefferis 和Smith[23]对非洲、Dobija等对波兰的股票市场的检验[24]。张兵、李晓明运用此方法研究了中国股市有效性的动态研究过程[25],Xiao-Ming Li则进一步分析了影响收敛过程中的制度因素变化所起的作用[26][27]。李学峰等利用βi,t的均值对资本市场有效性程度进行度量,研究了各种因素对市场效率的影响[28,29]。本文也用βi,t来表示资本市场效率,通过对比会计准则国际趋同前后的变化,来判断会计准则国际趋同的影响。

(二)数据来源

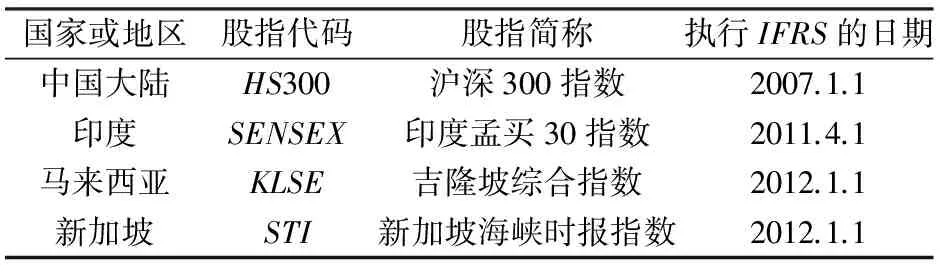

我们选择了“一带一路”亚洲沿途各国(地区)4个主要资本市场作为研究对象,其中既有发达的资本市场,如新加坡,也有新兴资本市场,如中国大陆、印度、马来西亚。其余还有一些重要的股市,如印尼、菲律宾股市,因还没有实现会计准则的国际趋同,所以没有列入研究样本。选用的4个资本市场的基本情况见下表:

表1 亚洲主要资本市场会计准则国际趋同时间一览表

从上表我们发现,这些资本市场执行IFRS的时间相对于欧洲国家来说比较晚一点,其中中国大陆从2007年开始执行与IFRS基本趋同的会计准则;印度要求上市公司在2011年4月采用与IFRS趋同的印度财务报告准则编制财务报告;马来西亚从2012年起开始执行IFRS;2012年实现完全趋同的新加坡财务报告准则在新加坡证券交易所所有上市公司中推行。当然,这几个资本市场向IFRS趋同的程度是不同的,有些直接采用IFRS,如新加坡等;有些则只是与其趋同,根据本国经济特点、历史文化传统等情况进行了调整,如中国、印度等,但是本文认为这两种情况没有实质性差别,是完全等效的,事实上中国等国家与IFRS趋同的会计准则也得到了国际社会的认可。

我们通过对比其会计准则国际趋同前后市场效率的演进情况,当然在这段时间里这些资本市场没有其他显著影响市场效率的事件发生。我们采用综合指数日收盘价的对数收益率进行分析,因为综合指数对反映资本市场的整体运行情况有很好的代表性,其定义为:

(4)

其中,rt表示日期t的对数报酬率,pt表示综合指数日期t的收盘价。研究过程中所用到的相关数据都来自CSMAR国泰安国际指数数据库。

(三)实证结果及分析

根据(1)、(2)、(3)式组成的状态空间模型,令p=2,运用EVIEWS8.0进行卡尔曼滤波和TARCH模型分析,结果见表2和表3。表2是窗口期为一年的检验结果,从中可以发现会计准则国际趋同对马来西亚股市的影响最符合理论预期:对比Panel A和Panel B中相关系数的变化情况,TARCH调整之前β1t的绝对值从0.0970下降到0.0588,β2t的绝对值从0.0663下降到0.0320;而TARCH调整之后的结果中,β1t的绝对值从0.4508下降到0.4135,β2t的绝对值从0.6148下降到0.1622,说明会计准则国际趋同后马来西亚股市收益率的一阶、二阶自相关系数都更收敛于0,股市的可预测性降低,效率提高。而TARCH方程检验结果中系数γ0至γ3的显著性也降低了,可见TARCH效应减弱,进一步说明资本市场的效率有所提高。其次,对新加坡、印度股市检验的结果中,除了个别系数不符合预期以外,大部分系数的绝对值在会计准则国际趋同后都有所降低,说明会计准则国际趋同对股市效率的提高有促进作用。然而令人难以解释的是,中国大陆的检验结果却与理论预期完全相反。在其检验结果中,自相关系数β1t和β2t的绝对值不降反升,显著性也没有明显降低,TARCH效应也没有减弱,这些似乎都在说明会计准则国际趋同对中国股市没有显著的促进作用,反而使中国股市效率下降。

表3是两年窗口期的检验结果,放宽时间间隔后会计准则国际趋同的效果发生了明显变化。首先,会计准则国际趋同的效果在新加坡股市逐渐得以发挥,趋同前的β1t和β2t都大于趋同后相应的系数值,TARCH效应也有减低,对比一年窗口期的检验结果,我们发现随着时间的推移会计准则国际趋同对新加坡股市效率提高的促进作用越来越大。其次,在对马来西亚的检验结果中,TARCH调整前β1t降低了,但β2t却有所提高,而TARCH调整后变得相反,β1t提高了,但β2t却降低了。在对印度的检验结果中,TARCH调整前的卡尔曼滤波的结果符合理论预期,但TARCH调整后却变得不符合了。可见,扩大窗口期后,对这两国股市的检验结果变差了,说明会计准则国际趋同的效果减弱了。然而,对于中国股市的检验结果仍不能令人满意,不过我们还是发现了微弱的改善迹象,TARCH调整后β2t的绝对值从1.5177降低到0.3810。

从以上分析可以发现,国际会计准则作用的发挥与其实施的环境有很大的关系。新加坡股市一直以其高效开放的商业环境、严明的法律环境以及稳定的政治环境而著称,显然这有利于国际会计准则作用的发挥,并且随着时间推移其作用越来越大。而印度和马来西亚的市场环境没有那么完善,会计准则的作用没有那么显著。在刚引入国际会计准则的第一年,高质量的会计准则对股市效率有一定的促进作用,不过其作用不断减弱。从检验结果也可以发现,会计准则国际趋同对中国股市似乎没有明显的作用,我们认为这可能是因为中国股市特殊的转轨经济制度背景造成的,国际会计准则可能并不适应中国的经济环境。

表2 会计准则国际趋同一年窗口期的渐进有效检验结果

注:括号里为z值。*、**、***分别表示通过10%,5%和1%的显著性检验。

表3 会计准则国际趋同两年窗口期渐进有效检验结果

注:括号里为z值。*、**、***分别表示通过10%,5%和1%的显著性检验。

四 结 论

通过以上研究,我们发现,趋同效果的发挥跟其实施的环境有很大的关系,市场经济越完善的国家和地区越需要国际趋同的会计准则,趋同的会计准则也更能发挥作用,而市场经济不发达的国家会计准则的作用有限。这对我国正在实施的“一带一路”发展战略有着重要的意义:

首先,“一带一路”战略的提出和实施意味着中国资本将以一种全新的姿态出现在国际市场。以前是招商引资,而现在是来寻找投资项目,除了直接投资的方式以外,在不久的将来我国股市很可能会开放国际板,允许外国企业到中国资本市场上来进行筹资。但我们发现目前以欧美发达国家主导的国际会计准则可能并不完全适合我国国情,这就要求我们重新认识和定位会计准则国际趋同对我国经济发展的意义和目标,不仅能适应国际会计准则,而且要在国际会计准则的制定过程中获得更大的话语权。

其次,加强对“一带一路”沿途国家会计制度的比较研究,是顺利实施“一带一路”发展战略的必要条件。“一带一路”沿途国家的经济发展水平、对外开放的程度以及文化背景都有显著差异,因而也产生了不同的会计发展环境,导致其在实现会计国际趋同时选择了不同的趋同层次,制定出有差异的会计准则,这些都会对该国的投资理财环境、外国资本的进入造成不同程度的影响。彼此了解是合作的基础,在对“一带一路”沿途各国会计发展环境、会计准则制定模式、会计准则内容进行比较的基础上,合理地评价各国会计发展水平,确定各自的异同,并进一步寻求一个交易成本最小的会计合作与发展的模式,是保障“一带一路”发展战略顺利实施的重要保障,也是我们会计人员的职责。

[1] 郭道扬.会计制度全球性变革研究[J].中国社会科学,2013,(6):72-90.

[2] 财政部会计司.中国企业会计准则与国际财务报告准则持续趋同路线图[J].会计研究,2010,(4):89-90.

[3]Armstrong,C.S.Barth,M.E.Jagolinzer,A.D.andRiedl,E.J.MarketReactiontotheAdoptionofIFRSinEurope[J].TheAccountingReview,2010,85(1):31-61.

[4]Barth,M.E.Landsman,W.R.andLang,M.H.InternationalAccountingStandardsandAccountingQuality[J].JournalofAccountingResearch,2008,(46):467-498.

[5]Ahmed,AnwerS.,Neel,M.J.andWang,D.DoesMandatoryAdoptionofIFRSimproveAccountingQuality?PreliminaryEvidence[J].ContemporaryAccountingResearch,2013,(4):1344-1372.

[6] 刘峰,吴风,钟瑞庆.会计准则能提高会计信息质量吗:来自中国股市的初步证据[J].会计研究,2004,(5):8-19.

[7] 陈辉发.会计准则国际趋同与信息质量国际比较[M].上海:上海世纪出版集团,2013.

[8]Daske,H.EconomicbenefitsofadoptingIFRSorUS-GAAP:havetheexpectedcostsofequitycapitalreallydecreased[J].JournalofBusinessFinanceandAccounting, 2006,(14):487-524.

[9]Karamanou&Nishiotis.Disclosureandthecostofcapital:evidencefromthemarket’sreactiontofirmvoluntaryadoptionofIAS[J].JournalofBusinessFinance&Accounting, 2009,(36):793-821.

[10] 汪耀祥,叶正红.执行新会计准则是否降低了股权资本成本[J].中国工业经济,2011,(3):119-128.

[11]Fama,E.Efficientcapitalmarkets:areviewoftheoryandempiricalwork[J].JournalofFinancial,1970,(25):383-417.

[12]Fama,E.EfficientcapitalmarketsⅡ[J].JournalofFinancial,1991,(46): 1575-1617.

[13]Lo,A.TheAdaptiveMarketsHypothesis:MarketEfficiencyfromanEvolutionaryPerspective[J].JournalofPortfolioManagement,2004,(30):15-29.

[14]Lo,A.ReconcilingEfficientMarketswithBehavioralFinance:TheAdaptiveMarketsHypothesis[J].JournalofInvestmentConsulting,2005,7(2), 21-44.

[15]Freund,W.C.Larrain,M.andPagano,M.S.MarketefficiencybeforeandaftertheintroductionofelectronictradingattheTorontostockexchange[J].ReviewofFinancialEconomics,1997,(6):29-56.

[16]Chang,K.P.,andTing,K.S.AvarianceratiotestoftherandomwalkhypothesisforTaiwan’sstockmarket[J].AppliedFinancialEconomics,2000,(10):525-532.

[17] 傅磊.会计信息披露与我国证券市场[J].管理世界,1998,(2):85-88.

[18] 孙铮.有效市场与会计信息关系研究[J].会计研究,1997,(3):2-12.

[19]li,S.DoesmandatoryadoptionofinternationalfinancialreportingstandardsintheEuropeanUnionReducethecostofequitycapital?[J].TheAccountingReview,2010,(2):607-636.

[20]Daske,H. ,L.Hail,C.Leuz,andR.Verdi.MandatoryIFRSReportingaroundtheWorld:EarlyEvidenceontheEconomicConsequences[J].JournalofAccountingResearch,2008,(5):1085-1142.

[21]Zalewska-Mitura,A.,andS.G.Hall, 1999,Examiningthefirststageofmarketperformance:atestforevolvingmarketefficiency[J].EconomiesLetters,1999,(64):1-12.

[22]Rockinger,M.,andUrga,G.TheevolutionofStockMarketsinTransitionEconomies[J].JournalofComparativeEconomics,2000,(28):456-472.

[23]Jefferis,K.,andSmith,G.ThechangingefficiencyofAfricanstockmarkets[J].SouthAfricanJournalofEconomics,2005,73(1):54-67.

[24]Dobija,D.,andKlimczak,K.M.DevelopmentofaccountinginPoland:Marketefficiencyandthevaluerelevanceofreportedearnings[J].TheInternationalJournalofAccounting,2010,(3), 356-374.

[25] 张兵,李晓明.中国股市的渐进有效性研究[J].经济研究,2003,(1):54-61.

[26]Xiao-MingLi.China:furtherevidenceonaccountantcriterionintransitioneconomies[J].ScottishJournalofPoliticalEconomy,2003,50(3):341-362.

[27]Xiao-MingLi.Time-varyinginformationefficiencyinChina’sA-ShareandB-Sharemarkets[J].JournalofChineseEconomicandBusinessStudies,2003,(1):33-56.

[28] 李学峰,文茜.2012,资本市场对外开放提升了市场有效性吗?一项国际比较研究[J].国际金融研究,2012,(8):85-96.

[29] 李学峰,王兆佳,李佳明.噪声交易与市场渐进有效性[J].经济学,2013,(3):913-934.

Does International Convergence of Accounting Standards Promote the Efficiency of Capital Market?----Empirical Evidence from Major Capital Market along the “One Belt and One Road” in Asia Region

ZENG Jun1,2,WU Zhong-xin1

(1.Business School,Hunan University,Changsha 410082,China; 2.Department of Accounting, Hunan University of Finance and Economics, Changsha 410205,China)

In this paper, Calman filter and TARCH model are used to calculate the autocorrelation coefficient of stock return, which is the substitution index of stock market efficiency. By comparing the efficiency of major stock markets along the “One Belt and One Road” in Asia before and after the international convergence of accounting standards, we found that the effect of convergence is closely related to the environment of its implementation. The more prosperous the market economy, the more efficient the accounting standard, and it works the other way as well.

accounting standards; international convergence; market efficiency; evolving efficiency; One Belt and One Road

2015-04-27

财政部“伍中信会计名家工程”;国家社会科学基金项目(13BGL050)

曾 峻(1975—),男,湖南邵阳人,湖南大学工商管理学院博士研究生,湖南财政经济学院讲师.研究方向:产权会计理论与实务.

F830

A

1008—1763(2016)01—0089—07

猜你喜欢

中央财经大学学报(2021年8期)2021-08-30

现代装饰(2020年11期)2020-11-27

现代营销(创富信息版)(2018年10期)2018-10-12

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

中国商论(2016年34期)2017-01-15

中国科技信息(2016年16期)2016-09-10

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

行政事业资产与财务(2015年23期)2015-10-26