中国乳制品行业国际竞争力分析

2017-01-09 09:47边英姿

河北经贸大学学报·综合版 2016年4期

边英姿

摘要:基于2010—2014年世界多国详细的乳制品贸易数据及进出口贸易数据,通过市场占有率、RCA指数和CA指数的计算,分析比较我国乳制品行业的竞争力状况。同时,基于2005—2014年的相关数据,利用Tobit模型对影响我国乳制品行业因素进行分析。结果表明:自2005年以来,我国乳制品行业的国际竞争力呈现逐年下降的趋势,并且我国在乳制品行业上基本不具备比较优势;同时,国内人口数、对外开放程度和人民币汇率变动是影响我国乳制品国际竞争力的重要因素。

关键词:乳制品;国际竞争力;MS指数;TSC指数;RCA指数;Tobit模型

中图分类号:F710 文献标识码:A 文章编号:1673-1573(2016)04-0091-05

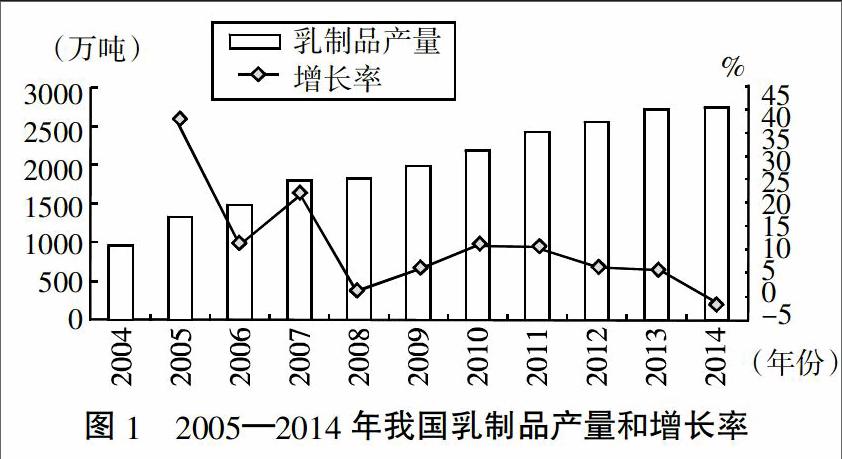

2008年三聚氰胺事件,给我国乳制品行业以沉重的打击,乳制品产量增长率由2005年38.06%下降至1.29%。2010年以来,乳制品行业呈现回温的态势,乳制品产量逐年攀升,但增长率却呈现逐年递减的趋势,2010—2013年乳制品产量增长率分别为10.6%、6.6%、6.0%,2014年我国乳制品出现了罕见的负增长状况,总产量为2 651.81万吨,同比下降了1.7%,由图1可见2005—2014年我国乳制品产量及增长率状况。

国内乳制品行业的巨大波动,不禁使得社会大众思考——我国乳制品未来将如何发展?我国乳制品在国际市场上的竞争力如何?哪些因素对我国乳制品行业竞争有影响等一系列关于乳制品未来发展的问题。波特认为一国产业竞争力主要取决于生产要素、需求条件、相关及支持产业和企业战略四大要素及机遇和政府两大辅助因素。目前国内关于乳制品行业竞争力的研究较少,主要有张文兵(2005)运用RCA指数衡量我国乳制品行业的竞争力;于海龙(2011)通过引力模型分析影响乳我国乳制品行业出口的因素,认为乳制品产量对乳制品出口具有正向作用,而出口对象国GDP和我国人口数量具有显著负向作用。笔者通过计算市场占有率、RCA指数、CA指数、TSC指数来分析我国乳制品行业的竞争力状况,并且细化至乳制品行业HS编码4位码的RCA指数和CA指数的测算,同时运用Tobit模型探寻影响我国乳制品行业的竞争力的因素。

一、乳制品行业的贸易特点

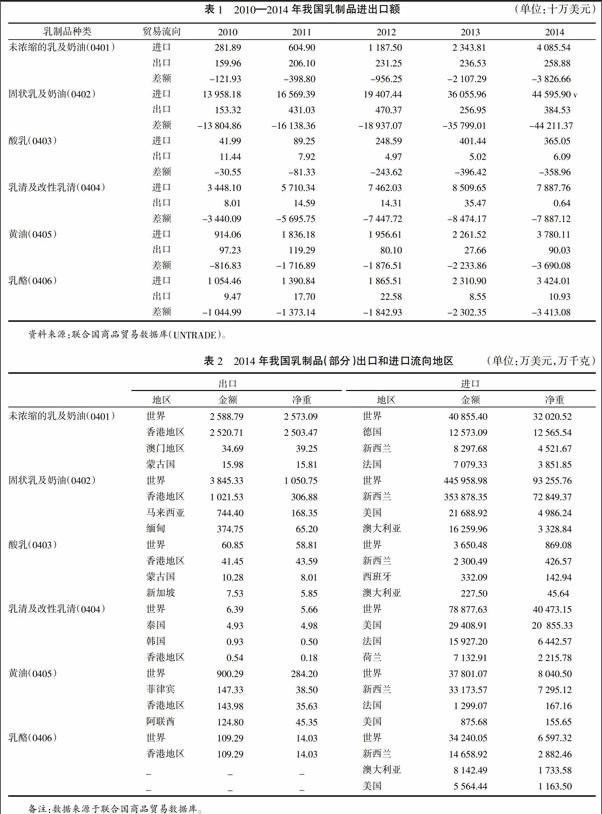

1. 乳制品行业大而不强。我国乳制品行业年产量大,2010年我国乳制品年产量跨越2 000万吨大关,但是在乳制品国际市场占有率除了2012年外,其余年份均不足0.1%,乳制品年贸易量不足800万吨。这表明我国乳制品行业的发展主要依靠国内需求的拉动,对外出口明显不足,这充分显示我国乳制品大而不强的特点。2010—2014年我国乳制品进出口额见表1。

2. 贸易逆差巨大。由表1可以看出,我国乳制品产量自2010年以来,逆差显著,并且呈现出逐年递增趋势。通过对2014年我国部分乳制品出口和进口流向地区的分析可知(见表2),未浓缩的乳及奶油、固状乳及奶油、酸乳、乳清及改性乳清、黄油、乳酪上均呈现出巨大的贸易逆差。2014年,固状乳及奶油和乳清及改性乳清逆差最大,分别为44.211亿美元和7.887亿美元,占据贸易逆差的82%以上。

3. 进口来源国与出口对象差异大。由表2可以看出,我国乳制品主要出口到香港地区、澳门地区、韩国、马来西亚、蒙古国等周边国家,而乳制品的进口主要来源于美国、法国、新西兰、德国等发达国家。出口国市场规模的大小会直接限制我国乳制品的出口额,由于我国乳制品行业缺乏先进的技术,只能先与周边国家进行贸易,这一现象与坎维特的技术变迁产业升级理论相符。乳制品行业主要进口于世界发达国家,在一定程度上体现了发达国家在乳制品产业上的技术优势。

二、中国乳制品行业的竞争力分析

一国某产业的比较优势可以通过市场占有率、RCA指数、CA指数等进行衡量(乔娟、李秉龙,2006)。产业的竞争力可通过RCA指数、MS指数(市场占有率)、TSC指数(贸易专业化)三方面度量(张希颖,2010)。结合现有的研究成果,笔者选取了4个指标来衡量我国乳制品行业的竞争力,分别是MS指数、TSC指数、RCA指数和CA指数。本文数据均来源于联合国商品贸易数据库、2010—2015年中国统计年鉴和中商产业研究院数据库(AskCIData)。

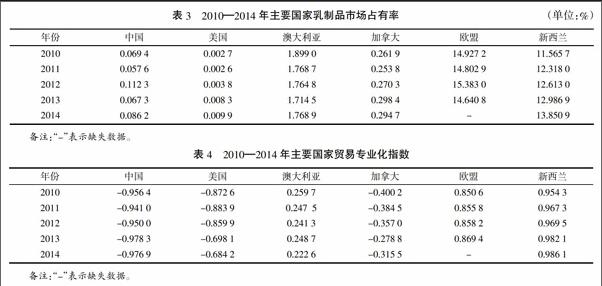

1. MS(市场占有率)指数。MS指数①是反映一国产业竞争力最直接的指标,其取值界于0和1之间,值越大,表明该产业的国际竞争力越强。从表3可以看出,乳制品的市场占有率相对于我国巨大的生产力而言处于相对劣势。显而易见,新西兰和欧盟占据了主要的世界乳制品市场,其市场占有率之和一直高于25%。相比而言,中国的乳制品占有率除了2012年之外,均低于1%,出现了与我国贸易大国极不匹配的市场占有率,这在一定程度上反映出我国在乳制品出口上不具有比较优势。

3. RCA指数。RCA指数③,即显性比较优势指数,主要用于反映一国产业的比较优势状况。一般认为,一国RCA指数大于2.5,则表明该国该产业具有极强的国际竞争力;RCA介于2.5-1.25之间,表明该国该产业具有很强的国际竞争力;RCA介于1.25-0.8之间,则认为该国该产业具有较强的国际竞争力;RCA小于0.8,则表明该国该产业的国际竞争力较弱。根据表5可以看出,我国乳制品行业的国际竞争力弱,RCA指数一直低于0.01,并且国际竞争力的波动性比较大。相对于新西兰这样的乳制品贸易强国而言,我国乳制品行业进步空间非常大。从美国方面来看,2013年美国乳制品行业的国际竞争力出现了质的飞跃,跻身于乳制品竞争力强国,这给我国的乳制品行业提供了一定的借鉴意义。

从分类的乳制品RCA指数来看,2010—2014年我国在未浓缩的乳及奶油、固状乳及奶油、酸乳、乳清及改性乳清、黄油、乳酪上国际竞争力均较弱,并且在未浓缩的乳及奶油上国际竞争力呈现出显著的下降趋势,乳酪的国际竞争力基本平稳,其他四类乳制品均呈现出较强的波动,见表6。

摘要:基于2010—2014年世界多国详细的乳制品贸易数据及进出口贸易数据,通过市场占有率、RCA指数和CA指数的计算,分析比较我国乳制品行业的竞争力状况。同时,基于2005—2014年的相关数据,利用Tobit模型对影响我国乳制品行业因素进行分析。结果表明:自2005年以来,我国乳制品行业的国际竞争力呈现逐年下降的趋势,并且我国在乳制品行业上基本不具备比较优势;同时,国内人口数、对外开放程度和人民币汇率变动是影响我国乳制品国际竞争力的重要因素。

关键词:乳制品;国际竞争力;MS指数;TSC指数;RCA指数;Tobit模型

中图分类号:F710 文献标识码:A 文章编号:1673-1573(2016)04-0091-05

2008年三聚氰胺事件,给我国乳制品行业以沉重的打击,乳制品产量增长率由2005年38.06%下降至1.29%。2010年以来,乳制品行业呈现回温的态势,乳制品产量逐年攀升,但增长率却呈现逐年递减的趋势,2010—2013年乳制品产量增长率分别为10.6%、6.6%、6.0%,2014年我国乳制品出现了罕见的负增长状况,总产量为2 651.81万吨,同比下降了1.7%,由图1可见2005—2014年我国乳制品产量及增长率状况。

国内乳制品行业的巨大波动,不禁使得社会大众思考——我国乳制品未来将如何发展?我国乳制品在国际市场上的竞争力如何?哪些因素对我国乳制品行业竞争有影响等一系列关于乳制品未来发展的问题。波特认为一国产业竞争力主要取决于生产要素、需求条件、相关及支持产业和企业战略四大要素及机遇和政府两大辅助因素。目前国内关于乳制品行业竞争力的研究较少,主要有张文兵(2005)运用RCA指数衡量我国乳制品行业的竞争力;于海龙(2011)通过引力模型分析影响乳我国乳制品行业出口的因素,认为乳制品产量对乳制品出口具有正向作用,而出口对象国GDP和我国人口数量具有显著负向作用。笔者通过计算市场占有率、RCA指数、CA指数、TSC指数来分析我国乳制品行业的竞争力状况,并且细化至乳制品行业HS编码4位码的RCA指数和CA指数的测算,同时运用Tobit模型探寻影响我国乳制品行业的竞争力的因素。

一、乳制品行业的贸易特点

1. 乳制品行业大而不强。我国乳制品行业年产量大,2010年我国乳制品年产量跨越2 000万吨大关,但是在乳制品国际市场占有率除了2012年外,其余年份均不足0.1%,乳制品年贸易量不足800万吨。这表明我国乳制品行业的发展主要依靠国内需求的拉动,对外出口明显不足,这充分显示我国乳制品大而不强的特点。2010—2014年我国乳制品进出口额见表1。

2. 贸易逆差巨大。由表1可以看出,我国乳制品产量自2010年以来,逆差显著,并且呈现出逐年递增趋势。通过对2014年我国部分乳制品出口和进口流向地区的分析可知(见表2),未浓缩的乳及奶油、固状乳及奶油、酸乳、乳清及改性乳清、黄油、乳酪上均呈现出巨大的贸易逆差。2014年,固状乳及奶油和乳清及改性乳清逆差最大,分别为44.211亿美元和7.887亿美元,占据贸易逆差的82%以上。

3. 进口来源国与出口对象差异大。由表2可以看出,我国乳制品主要出口到香港地区、澳门地区、韩国、马来西亚、蒙古国等周边国家,而乳制品的进口主要来源于美国、法国、新西兰、德国等发达国家。出口国市场规模的大小会直接限制我国乳制品的出口额,由于我国乳制品行业缺乏先进的技术,只能先与周边国家进行贸易,这一现象与坎维特的技术变迁产业升级理论相符。乳制品行业主要进口于世界发达国家,在一定程度上体现了发达国家在乳制品产业上的技术优势。

二、中国乳制品行业的竞争力分析

一国某产业的比较优势可以通过市场占有率、RCA指数、CA指数等进行衡量(乔娟、李秉龙,2006)。产业的竞争力可通过RCA指数、MS指数(市场占有率)、TSC指数(贸易专业化)三方面度量(张希颖,2010)。结合现有的研究成果,笔者选取了4个指标来衡量我国乳制品行业的竞争力,分别是MS指数、TSC指数、RCA指数和CA指数。本文数据均来源于联合国商品贸易数据库、2010—2015年中国统计年鉴和中商产业研究院数据库(AskCIData)。

1. MS(市场占有率)指数。MS指数①是反映一国产业竞争力最直接的指标,其取值界于0和1之间,值越大,表明该产业的国际竞争力越强。从表3可以看出,乳制品的市场占有率相对于我国巨大的生产力而言处于相对劣势。显而易见,新西兰和欧盟占据了主要的世界乳制品市场,其市场占有率之和一直高于25%。相比而言,中国的乳制品占有率除了2012年之外,均低于1%,出现了与我国贸易大国极不匹配的市场占有率,这在一定程度上反映出我国在乳制品出口上不具有比较优势。

3. RCA指数。RCA指数③,即显性比较优势指数,主要用于反映一国产业的比较优势状况。一般认为,一国RCA指数大于2.5,则表明该国该产业具有极强的国际竞争力;RCA介于2.5-1.25之间,表明该国该产业具有很强的国际竞争力;RCA介于1.25-0.8之间,则认为该国该产业具有较强的国际竞争力;RCA小于0.8,则表明该国该产业的国际竞争力较弱。根据表5可以看出,我国乳制品行业的国际竞争力弱,RCA指数一直低于0.01,并且国际竞争力的波动性比较大。相对于新西兰这样的乳制品贸易强国而言,我国乳制品行业进步空间非常大。从美国方面来看,2013年美国乳制品行业的国际竞争力出现了质的飞跃,跻身于乳制品竞争力强国,这给我国的乳制品行业提供了一定的借鉴意义。

从分类的乳制品RCA指数来看,2010—2014年我国在未浓缩的乳及奶油、固状乳及奶油、酸乳、乳清及改性乳清、黄油、乳酪上国际竞争力均较弱,并且在未浓缩的乳及奶油上国际竞争力呈现出显著的下降趋势,乳酪的国际竞争力基本平稳,其他四类乳制品均呈现出较强的波动,见表6。

猜你喜欢

中国乳业(2018年3期)2018-04-13

对外经贸(2016年9期)2016-12-13

经济师(2016年10期)2016-12-03

企业技术开发·下旬刊(2016年9期)2016-11-23

中国乳业(2016年4期)2016-11-07

商场现代化(2016年22期)2016-10-18

现代食品(2016年24期)2016-04-28

课程教育研究·学法教法研究(2016年6期)2016-04-26

人口与经济(2016年2期)2016-04-18

工业设计(2016年12期)2016-04-16