银行、影子银行体系与系统性风险研究

2017-01-03 06:27王晓婷沈沛龙

东岳论丛 2016年12期

王晓婷,沈沛龙

(山西财经大学,山西 太原 030006)

金融研究

银行、影子银行体系与系统性风险研究

王晓婷,沈沛龙

(山西财经大学,山西 太原 030006)

对中美影子银行体系的构成和运作方式进行分析并比较了二者的异同之处,进而明确了中国影子银行体系的内涵与形式,从规模与利润挤出、共同贷款人、资产负债表直接联系、表外业务资金抽离与投资者信心渠道研究了银行和影子银行风险相关的作用机制。实证部分,在构造银行和不同类型影子银行体系价格指数的基础上运用自举滚动窗口格兰杰因果检验对银行和影子银行体系间的动态格兰杰因果关系进行了分析。研究发现,银行和影子银行存在因果关系主要集中在2008至2010,2012至2013及2015年之后三个时间段。在不同的时间范围中,因果关系的作用方向和持续时间也不相同,但在这三个时间段中,二者之间的相互关联及影响程度大幅上升,由此产生的系统性风险也相应增加。最后,从宏观审慎政策视角,提出了阶段差异化监管策略以抵御跨部门系统性风险的政策建议。

银行;影子银行;系统性风险;自举滚动窗口法;时变格兰杰因果检验;资产证券化;金融危机

一、引 言

纵观全球主要经济体的现代金融体系中,影子银行不论在规模还是发挥作用方面,都是整个金融体系的重要组成部分。但另一方面,由于其具有的高杠杆、复杂和不透明性特征,影子银行体系也是诱发系统性风险的重要因素之一。影子银行体系通过多种金融机构和市场联合经营产品,其产生的风险可通过规模挤出、共同贷款人、资产负债表直接联系、表外业务资金抽离与投资者信心等渠道影响包括银行在内的其他金融机构。银行通过影子银行开展业务后,将本应纳入正常信用风险管理程序的业务表外化,虽实现了更高额的利润,但导致银行信用中介链条延伸,信用风险暴露增加。此外,影子银行业务的期限错配突出现象更容易引发金融系统流动性风险。在银行和影子银行相互联系的金融体系中,冲击可以在整个金融系统中迅速传播,造成金融机构在集中的时间段内相继违约,进一步通过市场信心和流动性的缺失引发系统性风险。探究银行和影子银行间的关系及相互影响,对于进一步对由此引发的系统性风险进行管理及完善宏观审慎政策框架具有十分重要的意义。危机后国际金融监管组织和各国金融监管部门开始重视对影子银行体系的研究和监管,加强对影子银行体系的监管已成为整个金融监管体系中的重要组成部分和难点所在。

虽然影子银行体系的监管已进入国际监管部门和风险管理者的视线内,但其规模和发展速度仍在不断增加。金融稳定理事会2015年影子银行监管报告从经济功能视角狭义估计了参与其分析的26个经济体中影子银行体系的规模,并认为影子银行体系规模于2014年末已达到了36万亿美元,相当于各经济体59%的国民生产总值和12%的金融资产价值,超过80%的影子银行都存在于北美、欧洲和亚洲的先进经济体中(FSB,2015)①Financial Stability Board,Global Shadow Banking Monitoring Report 2015,November 2015.。但是,除上述报告中提到的发达经济体外,影子银行在全球其他经济体中的地位和作用也日益彰显,并且都结合各经济体的自身特征,于内容和形式等方面进行了特质化发展。广义影子银行指标显示,影子银行规模自金融危机以来持续增长,新兴经济体中影子银行体系的增长快于传统银行业(IMF,2014)①International Monetary Fund,Global Financial Stability Report——Risk Taking,Liquidity,and Shadow Banking Curbing Excess while Promoting Growth,2014,October.。新兴经济体依赖迅速的信用创造,导致私人部门杠杆率急剧上升,其风险尤为突出(IMF,2015)②International Monetary Fund,Global Financial Stability Report——Vulnerabilities,Legacies,and Policy Challenges Risks Rotating to Emerging Markets,2015,October.。中国影子银行在利率双轨制和信贷资源稀缺的背景下产生,作为连接货币市场与存贷市场的中介体系,是传统银行信用渠道的替代和补充(张小平,2013)③张小平:《中国式影子银行的风险及管理》,《东岳论丛》,2013年第11期。。但由于影子银行体系自身内在风险比常规银行体系大,并且在较小的安全边际内运行,而中国正在经历的经济结构变革和调整会引发贷款损失,且由于其透明度较差并过分依赖于隐性担保,所以影子银行体系存在显著的风险并可能会引发危机(Elliott et al.,2015)④Elliott,D.,Kroeber,A.,Qiao,Y.,Shadow banking in China:A primer.General Information,2015.。因此,对于包括中国在内的新兴经济体影子银行体系研究具有十分重要的意义。中国在经济和产业转型升级的过程中,中小企业和民营企业逐渐成为支撑经济增长和增加就业的主要动力。大量企业和项目需要获得传统融资渠道以外形式灵活和成本更低的影子银行体系的支持。但影子银行体系功能上具备的优点往往伴随着风险的放大。对中国而言,一定程度和合理监控的影子银行体系有助于推动经济的发展和银行风险的分散,但若其规模和复杂程度在监管不足的情况下无限制增加,就会引发系统性风险。基于此,对中国由影子银行体系引发风险的渠道、效应和机制进行研究,并将其纳入合理监管框架内进行约束,是整个系统性风险管理框架的必要补充。

二、相关研究评述

影子银行引发系统性风险主要出于两方面的原因,一者为影子银行自身的风险源特征,二者出于其和银行体系间的相互联系,造成风险在更大范围内蔓延。就影子银行自身风险特征而言,影子银行的杠杆操作、业务界限突破、过度金融创新、信息披露不完整以及规避金融监管等特性给金融体系带来了系统性风险,对金融体系的稳定造成了严重的威胁(何德旭和郑联盛,2009)⑤何德旭,郑联盛:《影子银行体系与金融体系稳定性》,《经济管理》,2009年第11期。。而其涉及到的证券化业务增加了资金的杠杆性,虽可以降低发起机构的信贷风险,但增加了整个系统的脆弱性(Adrian&Shin,2009)⑥Adrian,T.,Shin,HS.,The Shadow Banking System:Implications for Financial Regulation,2009,FRB of New York Staff Report No.382.。除此之外,影子银行业务同样具有逆周期特征,当经济景气时,影子银行体系可为高风险的项目提供融资支持,以获取高额利润,但在经济不景气或由于外部冲击造成挤兑时,便会引发系统性风险(Gennaioli et al.,2013)⑦Gennaioli,N.,Shleifer,A.,Vishnym,R.,A Model of Shadow Banking.The Journal of Finance,2013,68 (4):1331-1363.。还有学者提出影子银行造成金融不稳定的原因在于其缺少类似于存款保险和最后贷款人机制作为安全网的保护,并位于常规的监管体系之外。就影子银行体系引发系统性风险的第二种原因,已经被多数学者所认知并进行研究。金融稳定理事会于2015年发布的影子银行监管报告中指出当影子银行体系和常规银行体系间的相互关联程度很大时,会引发整个市场的流动性短缺和投资者信心的缺失,系统性风险尤为突出(FSB,2015)⑧Financial Stability Board,Global Shadow Banking Monitoring Report 2015,November 2015.。由于影子银行业务与传统银行、券商和保险息息相关,而影子银行在流动性困境下很难得到政府的流动性支持和信用逆止,从而使影子银行的内在性质极度脆弱,其脆弱性会传染到传统金融行业,从而导致整个金融体系的系统性风险加大(Adrian et al.,2013)⑨Adrian,T.,Ashcraft,AB.,Cetorelli,N.,Shadow Bank Monitoring,2013,FRB of New York Staff Report No.638.。Luck & Schemppz(2014)⑩Luck,S.,Schempp,P.,Banks,Shadow Banking and Fragility,ECB Working Paper No.1726,2014,June 9.基于银行和影子银行体系的期限转换功能运用重叠代际模型,将银行和影子银行体系置于同一框架内,其研究发现,当影子银行不可持续运转时,危机会从影子银行蔓延至银行。进一步,学者将视角延伸至银行和影子银行产生联系的渠道,其中影子银行和银行间的资金往来是其风险传染和引发系统性风险的重要渠道。Jeffers& Baicu(2013)Jeffers,E.,Baicu,C.,The Interconnections Between the Shadow Banking System and the Regular Banking System.Evidence from the Euro Area,2013,CITYPERC Working Paper Series no.2013/07.认为常规银行和影子银行间相互联系最重要的渠道就是两者之间互相提供资金,这些资金和证券化工具可以部分体现在二者的资产负债表上,这种联系会提高风险传染和系统性风险,影响金融稳定。影子银行和银行风险相关的第二种渠道就是通过金融市场传播,此类研究使用市场收益率数据对银行和影子银行间的传染效应进行研究。Paraschivl & Qin(2013)①Paraschiv,F.,Qin,M.,Extreme Spillover Between Shadow Banking and Regular Banking,University of St.Gallen,School of Finance,2013.基于多元极值理论对影子银行体系和银行间的风险溢出进行了分析,发现影子银行体系资产和银行资产存在强烈的传染效应。李丛文,闫世军(2015)②李丛文,闫世军:《我国影子银行对商业银行的风险溢出效应——基于GARCH-时变Copula-CoVaR模型的分析》,《国际金融研究》,2015年第10期。运用偏 t 分布的 GARCH-时变 Copula-CoVaR模型,通过对股票收益率数据进行分析,测度了证券类影子机构、信托类影子机构及民间借贷类影子机构对商业银行的整体以及局部动态风险的溢出效应。王家华和蔡则祥(2014)③王家华,蔡则祥:《影子银行业务的风险传染与审计免疫机制研究》,《经济问题》,2014年第8期。则将影子银行的风险传染归纳为信息渠道、信用渠道传染和支付清算渠道这三个主要的传染渠道。在对中国影子银行体系的研究中,大多学者从规模角度出发,对影子银行体系的规模与金融稳定性间的关系(封思贤等,2014④封思贤,居维维,李斯嘉:《中国影子银行对金融稳定性的影响》,《金融经济学研究》,2014年第4期。;王 擎和白雪,2016⑤王擎,白雪:《我国影子银行发展与银行体系稳定——来自省际面板数据的证据》,《财经科学》,2016年第3期。),不同类型影子银行业务规模的相互关系(方先明等,2016⑥方先明,郑晨,李瑞文:《影子银行交叉关联效应研究》,《中央财经大学学报》,2016年第4期。)及影子银行规模对货币政策传导机制(王森和周茜茜,2015⑦王森,周茜茜:《影子银行、信用创造与货币政策传导机制》,《经济问题》,2015年第5期。;董运佳,2015⑧董运佳:《影子银行对货币政策传导机制有效性的影响研究——基于SVAR模型的实证检验》,《经济问题》,2015年第3期。)方面进行了研究。

综上所述,影子银行体系无论从自身的脆弱性特征,还是同银行体系的风险关联角度而言,都是造成金融不稳定和引发系统性风险的重要来源。然而由于影子银行和其大部分活动的不透明性,大多数研究仅停留在理论层面,对影子银行体系与银行间的风险关联性的实证分析较少。且中国与美国影子银行体系从机构、业务构成和运作方式等方面都存在着巨大的差异,对于中国影子银行体系的构成、功能及系统性风险的研究是目前理论界及监管部门亟待解决的问题之一。基于此,本文首先研究了美国以证券化为主体的影子银行体系的构成和运作方式。其次,对中国包括银行、证券公司、保险公司、证券公司、信托公司、货币市场基金等在内多主体的影子银行体系的主要产品和运作方式进行了分析,并比较了中美影子银行体系的异同。再次,从规模与利润挤出、共同贷款人、资产负债表直接联系、表外业务资金抽离与投资者信心渠道分别对银行和影子银行间的联系渠道进行研究。进一步,以股票市场收益率为研究对象,运用自举滚动窗口格兰杰因果检验对银行和影子银行间统计上的动态因果关系进行了实证分析,得出银行和不同类型影子银行间的相关关系、影响方向、风险集中的机构类型和时间区间,进而识别系统性风险可能发生的时间范围和所集中的影子银行部门。最后,从宏观审慎政策视角,提出了阶段差异化监管策略的政策建议。

三、中美银行与影子银行业务

模式的分析与比较

影子银行体系涉及到多种类型的金融机构及多个金融市场,其业务模式使各个金融机构和市场间,风险相关性增强。美国和中国影子银行体系虽都基于信用转换和期限转换功能,但其机构构成、业务模式和资金来往方式等方面存在很大程度的不同,下面对美国和中国影子银行体系的组成部分和业务特点进行研究和比较。

(一)美国影子银行体系业务模式

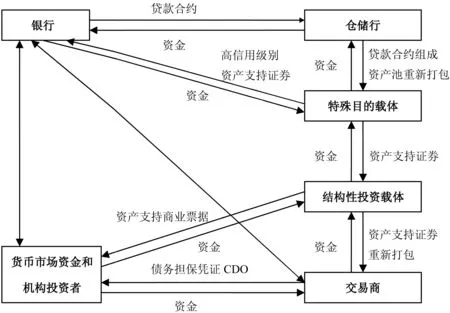

美国影子银行体系的产生有其特殊的历史背景。美联储制定的货币政策对市场利率的影响使传统银行经营模式改变,产生了影子银行体系。美国货币政策及金融监管改革促进了影子银行体系的产生,使得向实体经济提供资金的主体多元化发展。这一变革在增加金融对实体经济支持程度的同时,加速了美国金融体系的市场化改革,并成为引发美国金融危机的始作俑者。美国于2007-2009年发生的金融危机很大一部分原因在于对影子银行体系所造成的大规模信用扩张及对其风险的忽视和低估,以至于影子银行体系产生的风险通过多种方式传染至包括银行在内的其他金融机构和市场。美国影子银行体系建立在衍生品、证券化及再证券化基础之上。2015年FSB发布的影子银行监管报告中,将影子银行体系按照经济功能的不同分成了五部分,具体包括固定收益基金、混合基金、房地产基金等集合投资工具;财务公司、租赁公司、消费信贷公司等依赖于短期融资的贷款提供机构;证券交易商;信用保险公司、财务担保等便利信用创造机构;证券化工具。以证券化业务为核心的美国影子银行体系的运作方式见图1。

图1 美国影子银行体系运作机制图

图1对美国影子银行体系机构、产品和资金流向进行了构建。银行首先将贷款合约出售给仓储行,由仓储行将贷款合约组成资产池,将资产池重新打包后出售给特殊目的载体,特殊目的载体以贷款合约的还款现金流为基础发行资产支持证券,并由评级公司将资产支持证券分为不同的信用级别,银行可投资部分高信用级别的资产支持证券。其余资产支持证券出售给结构性投资载体,由结构性投资载体将资产支持证券重新打包后出售给交易商,交易商以此为基础发行债务担保凭证,或由结构性投资载体直接发行资产支持商业票据。债务担保凭证和资产支持商业票据由货币市场基金等其他机构投资者购买。图中双向箭头体现了银行、货币市场基金和其他金融机构在回购市场的资金往来。图1中对整个资产证券化过程资金往来形式和各个参与机构在其中的角色进行了简明表述。其中,未体现出的关系还涉及到不同金融机构为特定业务和参与主体进行增信。在美国影子银行体系中,资金的供给端主要来源于货币市场资金及回购市场产生的流动性,银行在产生一笔贷款业务时,并不将其持有到期,而是将其出售以赚取买卖利差,而贷款归还所产生的现金流在参与的各个主体之间分配。在这一结构中,任何一个主体出现违约或资金中断都会将风险传递至与其有联系的其他机构中。

(二)中国影子银行体系主要业务模式

中国影子银行体系近年来快速发展,并成为国内外学者的研究热点和监管部门的监管难点。影子银行体系的出现改变了中国传统金融体系的市场结构及资金分配方式,其规模和复杂程度仍较发达国家低,在构成和形式上与欧美等发达国家也不相同,但本质上都是在传统银行体系之外的信用扩张。中国影子银行体系的产生有其特殊的原因。其一,中国的银行体系和资本市场服务对象主要为发展较为成熟的大中型企业,一些中小企业和限定性的对象无法获得充足的资金支持,构成了影子银行体系的需求方。其二,中国的银行体系受存贷比及资本充足率的监管要求,其贷款和资产的数量存在限制,通过影子银行体系,银行能在不受监管要求下大规模开展业务,构成了影子银行体系的银行端供给方。除银行外,基于信用转换和期限转换功能的中国影子银行体系主要包括小额贷款公司、担保公司、金融租赁公司、典当行、互联网金融公司、货币市场基金及银行、信托公司、证券公司的部分产品和业务,具体的影子银行业务模型见图2。

图2 中国影子银行体系运作机制图

图2简要囊括了中国影子银行体系包含的机构及机构间的资金往来方向,其中,单向箭头表示资金从箭头出发方流向箭头指向方,双向箭头表示双方互相存在资金来往。存款人通过银行存款和购买银行发行的理财产品、信托公司发行的信托计划、证券公司发行的资产管理计划及互联网金融公司发行的理财产品,将资金投向银行、证券公司、信托公司、货币市场基金及互联网金融公司等。银行、证券公司、信托公司通过同业拆借市场、回购市场和相互投资其他主体发行的产品产生资金往来,并且将直接吸收存款人的资金及相互往来产生的资金提供给借款人。此外,银行将资金以贷款方式提供给小额贷款公司、租赁公司、典当行等机构,再由其将资金提供给借款人,在这一过程中影子银行主体将银行信用转换为自身信用。同时银行和货币市场基金存在双向的资金往来关系。近年来兴起的互联网金融公司同样可以吸收存款人资金,并将资金投向借款人、货币市场基金等。另外在图中没有出现的一类影子银行就是担保公司,担保公司纳入影子银行体系多由于其信用转换功能,担保公司将贷款人的信用转换为其自身信用,当借款人无法偿还贷款时履行代偿职能。中国影子银行体系正是通过以上产品和业务产生资金往来完成了信用转换、流动性转换和期限转换的功能,资金流向中小企业、房地产企业、产能过剩企业、地方政府融资平台等高风险业务领域。

(三)比较

在对美中两国影子银行体系的运作方式进行分析之后可见,美国影子银行体系中参与机构和产品为链条式,每一个参与主体在整个业务链条中的参与方式不同,同时具备信用转换和期限转换两种功能。而中国影子银行体系的业务模式是横向的,同一笔原始资金涉及到的机构有限,结构较为简单,且参与机构通常只具备信用转换和期限转换功能之一,一家机构或一笔原始资金发生问题时影响范围和程度相对较小。从风险来源而言,美国影子银行体系在金融危机中所表现出最大的风险来源于回购市场和货币市场基金的大规模逃离,使整个链条上所有参与机构流动性短缺,进而陷入风险境地。就中国影子银行体系而言,目前表现出来的风险源主要在于资金运用终端,即无法收回的资金对每一个参与主体所造成损失和经营失败的风险。实体经济周期性波动和产业结构变动是中国影子银行体系风险的重要来源。尽管如此,中国和美国影子银行体系存在相似之处。首先,无论美国影子银行体系还是中国影子银行体系,都是在一定监管条件下供给和需求矛盾的产物,当供给无法满足需求时,金融机构自发进行创新以极大化满足供给,进行监管套利,以达到利润最大化的最终目标。其次,无论美国链式结构还是中国横向结构的体系,同一笔资金同时涉及到多个参与机构,机构间风险的相关性和传染性大幅增加,且在经济周期的不同阶段,机构间风险表现形式和相关性质也不相同。

四、影子银行与银行相关性风险形成机制与路径

影子银行由于具有与银行相类似的功能和与银行间更紧密的资金和业务往来,其和银行间形成了特有的相关性风险,主要通过规模与利润挤出、共同贷款人、资产负债表直接联系、表外业务资金抽离和羊群行为四方面渠道,形成风险相关机制。

(一)规模与利润挤出

在只有银行可以提供信用的金融体系中,存款人可将资金存入银行或投向资本市场。银行作为专业贷款人,具备相对完善的信贷资金管理程序和准入标准,并持有相应的准备金和资本抵御预期及非预期损失。影子银行体系参与到整个信用供给体系中后,存款人可将影子银行体系作为其资产配置的另一种选择。存款人选择将其资金进入银行或影子银行主要取决于风险和收益两个因素。风险主要表现为存款人的风险偏好,收益最主要的表现方式为利率。当银行和影子银行体系提供的利率相等时,存款人将资金存入其中任何之一都是无差异的。当影子银行提供利率大于银行可提供的同期利率时,存款人可选择将资金进入影子银行体系。而在考虑风险时,存款人的风险偏好体现之一即为期限偏好,基于影子银行体系所具备的期限转换特征,当利率相同时,影子银行所占有的资金期限相对较短。出于以上两点原因,银行存款资金规模会在一定程度上减少。而如果规模下降在极短时间内发生,会使银行出现流动资金短缺和挤兑现象,流动性风险发生的可能性增加。

(二)共同贷款人

当借款人有资金需求时,银行和影子银行体系可共同构成资金提供主体。借款人在二者资金的共同作用下开展经营活动。首先,由于影子银行的介入,借款人可以利用的资金数量增加,业务领域和数量均较只有银行作为单一贷款人时增长,发生经营风险的可能性也相应增加。其次,影子银行在向借款人提供资金时,多不规定资金的特定用途,借款人可将影子银行提供的资金作为归还银行借款的资金来源,在其经营活动产生的现金流不足以归还银行贷款时,造成虚假繁荣的表象,使银行进一步向其提供贷款或展期,而此时贷款面临的信用风险大幅增加。最后,影子银行体系的资金多流向具有较高风险的新兴产业、房地产、部分产能过剩企业和地方政府融资平台等,这些产业受实体经济周期性波动和产业结构变动影响很大,影子银行资金的流入加速了借款人高风险经营活动的进一步扩张,而当此类借款人陷入经营困境时,银行信用风险损失也相应增加。

(三)资产负债表直接联系

银行和影子银行可通过货币市场、同业拆借市场、债券回购市场相互持有资产和负债,短期的资金往来构成了各自资产负债表流动资产和流动负债科目。银行和影子银行互相投资金融产品或银行向影子银行借出长期资金时,资金往来构成了各自资产负债表的长期资产和负债科目。无论在短期还是长期资金往来中,作为交易对手或抵押方的影子银行形成违约风险或实际违约发生后,对手方资产负债表中流动资产或长期资产减少,当资产少于当期需要偿还的负债时,会发生流动性风险或信用违约风险,当多家机构同时发生流动性风险或信用违约风险时,系统性风险发生。此外,影子银行作为市场流动性的提供者之一,当其由于负债的减少进行流动性囤积行为或流动性需求增加时,一方面减少了与其有资金往来的交易方流动性来源,另一方面当大规模的流动性供给减少、需求增加时,会整个市场流动性短缺,进一步引发系统性风险。

(四)表外业务资金抽离和羊群行为

当影子银行提供的利率低于银行利率时,原本投向影子银行体系的资金会转化为银行存款,而影子银行本身所具有的期限转换使资金多投向长期领域,如果存款人投入影子银行资金持续减少,资金来源不能再支持资金运用,影子银行体系资金链断裂。同样,当货币市场基金收益率下降时,存款人会收回基金份额,造成货币市场基金价格大幅下降,使持有同样资产的银行及其他金融机构遭受损失。此外,影子银行体系内个体机构或群体事件所导致的风险爆发或负面信息的散出会影响投资者情绪,也表现为影子银行资金的挤兑和与之有关的资本市场价格异常变动。由于投资者市场预期的一致性,会引发羊群行为,在羊群行为的作用下,产生风险连锁反应,最终导致整个银行和影子银行体系系统性风险大幅增加。

在以上四种渠道中,风险表现的方式和作用的时间是存在差别的,规模与利润挤出及共同贷款人渠道风险积累和发生作用时间较长,而资产负债表、表外业务资金抽离及羊群行为往往发生的时间较短,风险变化更为迅速和复杂。但无论在短期还是长期渠道中,银行和影子银行经营业务及风险间的相关性始终存在,相关性的大小和表现方式随着经济和金融体系的不同发展阶段动态变化,对这种动态相关关系进行度量和研究不仅可以发现银行和影子银行体系间风险相关的不同表现方式和作用时间范围,而且可进一步指导监管政策的制定。

五、模型及实证

在银行和影子银行共同构成的市场体系中,当其中某一机构或部门遭受非预期损失后,其违约概率增加,风险会通过直接风险暴露和市场预期等形式扩散和传染至其他机构。在实证部分,我们对银行和影子银行风险相关的具体渠道、作用方向及作用时间范围进行研究,研究的基础就是选用合理恰当的指标作为风险的代表变量。基于以上四种相关渠道可以作为研究指标的有规模、收益、资产负债表数据及市场数据。而在以上数据中,由于影子银行体系自身的隐蔽性和不透明性特征,对规模的测度往往具有一定的主观性、缺失性或重复计算性。机构间的资产负债表联系不是完全公开的信息,对研究者或监管部门而言,获取信息存在一定难度,且影子银行体系很多业务和产品都在表外进行,不划归为资产负债表内。而市场数据具有前瞻性,可以最快的速度反映最新的信息,且普通股是银行和其他影子银行用于吸收非预期损失的重要资本,普通股数额反映了金融机构抵御风险的能力。当股票市场价格受到影响,其面临的风险也相应改变。

基于此,本文以股票和货币市场基金的市场收益率作为研究对象,考虑到市场收益率间的相互关系及可能的结构性转变,采用传统单位根检验、傅里叶单位根检验、自举全样本及滚动窗口格兰杰因果检验方法对银行和影子银行间的动态相关关系进行研究。格兰杰因果关系理论并不是逻辑上直接的原因和结果关系,而是基于一个变量的信息可以预测另一个变量,即一个变量包含着另一个变量的过去值信息,即两个变量时间上的相互影响关系。传统的线性格兰杰因果检验只能捕捉到其线性相关关系,而对非线性和高阶相关无法捕捉。本文所运用的自举滚动窗口方法将样本运用滚动窗口技术分为若干个子样本,对每一个子样本再分别进行检验,可以得出具体相互影响关系的时间范围和影响方向。

(一)全样本格兰杰因果检验

本文以Balcilar(2010)①Balcilar,M.,Ozdemir,Z.A.,Arslanturk,Y.Economic growth and energy consumption causal nexus viewed through a bootstrap rolling window.Energy Economics,2010(6),1398-1410.提出的研究思路对银行和影子银行收益率间的格兰杰因果关系进行研究。在格兰杰因果检验中常用的统计量包括Wald,Likelihood Ratio (LR) 和Lagrange Multiplier (LM)。而以上统计量主要针对平稳的时间序列,当时间序列非平稳时,以上统计量不服从标准的渐进分布,会发生偏误。为了克服以上不足,Toda & Yamamoto(1995)②Toda,H.Y.,Yamamoto,T.Statistical inference in vector autoregressions with possibly integrated processes.Journal of Econometrics,1995(66):220-250,NO.2013/12.对Wald检验进行了修正,但Shukur & Mantalos(1997)③Shukur,G.,Mantalos,P.Tests for Granger causality in integrated-cointegrated VAR systems,Working paper,Department of Statistics,University of Lund,Sweden.1997b.发现当样本量较小时,修正的Wald检验存在缺陷。Shukur & Mantalos(1997a)④Shukur,G.,Mantalos ,P.Size and power of the RESET test as applied to systems of equations:a bootstrap approach.Working paper,Department of Statistics,University of Lund,Sweden.1997a.提出自举残差(residaual-based bootstrap)技术对协整或非协整变量进行分析,Hacker & Hatemi-J(2006)⑤Hacker,R.S.,Hatemi-J,A.Tests for causality between integrated variables based on asymptotic and bootstrap distributions:theory and application.Applied Economics,2006(38):1489-1500.和 Balcilar et al.(2010) 等运用蒙特卡洛模拟验证了自举残差技术可产生稳健的结果。另外,Shukur & Mantalos(2000)⑥Shukur,G.and Mantalos,P.A simple investigation of the Granger-causality test in integrated- cointegrated VAR Systems.Journal of Applied Statistics,2000(27):1021-1031.发现小样本修正的LR检验在小样本方面功效很高,自举检验表现最好。基于此,本文运用自举残差修正LR检验对银行和影子银行的格兰杰因果关系进行检验。

考虑以下自回归过程

yt=φ0+φ1yt-1+……+φpy1-p+εt

(1)

其中,yt为时间序列变量,εt是白噪声序列,p为最优滞后阶数。

将yt拆分为两个变量,则

(2)

(二)参数稳定性检验和分样本滚动窗口检验

Granger(1996)①Granger,C.W.J.Can we improve the perceived quality of economic forecasts.Journal of Applied Econometrics,1996(11):455-73.指出结构不稳定是格兰杰因果检验面临的最大问题。全样本格兰杰因果关系检验中假设VAR模型的参数是恒定的,但如果变量存在结构性改变,则两变量间因果关系不稳定,全样本检验无效。为了检验参数是否恒定,需对参数稳定性进行检验。当参数不稳定时,全样本检验无效。检验参数稳定性运用Andrews(1993)②Andrews,D.W.K.Tests for parameter instability and structural change with unknown change point.Econometrica,1993(61):821-856.和Andrews& Ploberger(1994)③Andrews,D.W.K.and Ploberger,W.Optimal tests when a nuisance parameter is present only under the alternative.Econometrica,1994(62):1383-1414.提出的Sup-F,Mean-F,Exp-F及统计量检验,Sup-F检验参数是否存在一个急剧的结构性转变。Mean-F和Exp-F检验参数是否遵循鞅过程,为逐步转变变量。LC检验参数是否为随机游走过程及在VAR系统中是否恒定。参照Andrews(1993)选择(0.15,0.85)分位区间内的样本来计算上述统计量。

当全样本自举格兰杰因果检验不稳定时,说明数据中存在结构突变,运用修正的自举(bootstrap)滚动窗口格兰杰因果检验可以解决数据存在结构突变的情况。自举滚动窗口格兰杰因果检验认为变量间因果关系随时间变化,也可以根据结构变化而观测到子样本期的不稳定。滚动窗口可以通过对固定规模子样本的估计扩展到整个全样本。固定规模的窗宽为l,将全样本转换为T-l个子样本,自举残差修正LR检验运用到了每一个子样本中。

(三)实证分析

1、数据选取

由于本文对市场收益率之间的因果相关关系进行研究,所以选取了上市公司作为研究对象。上市公司是规模较大,公司治理结构相对完善的企业,以其作为分析对象也具有代表性。上市银行中,由于农业银行和光大银行的上市时间较晚,较早期数据不可得,所以将其剔除。选取工商银行、中国银行、建设银行、交通银行、中信银行、招商银行、浦发银行、民生银行、兴业银行、华夏银行、平安银行、北京银行、南京银行、宁波银行这14家上市银行作为银行业的样本银行。研究时间段为2007年2月至2016年2月,共109个月度数据。本文不同于以往研究,在以银行业为分析对象时首先构造了银行平均价格指数。指数构造如下

(3)

indext为t期的平均价格指数,pn,t为n银行t期的收盘价,N为t期产生交易数据的银行个数。平均价格指数考虑到了个别银行没有交易数据的实际情况,度量了银行业整体收益率变化情况。以平均价格指数为基础的银行收益率Rt构造如下

(4)

证券类影子银行机构选取了中信证券、招商证券、海通证券、太平洋证券、长江证券、兴业证券、国元证券、国金证券、广发证券、光大证券、东北证券这11家证券公司。保险类影子银行选取中国平安、中国人寿、中国太平、中国太保4家保险公司。信托类影子银行选取安信信托和陕国投A两家主营信托业务公司。其他类影子银行中主要选取经营担保、租赁、典当业务的香溢融通和主要经营租赁业务的渤海金控。以上机构月度收益率数据同银行收益率数据计算方式相同。货币市场基金选择成立日较早的工银货币、交银货币A和建信货币三支货币市场基金。由于货币市场基金收益率同股票市场基金收益率计算方式不同,且各基金公司不对每日基金净值进行披露,所以货币市场基金收益率选择的是三支基金100倍的每月末的7日年化收益率的平均值。下文中分别用yh、zq、bx、xt、qt、jj分别代表银行、证券类影子银行、保险类影子银行、信托类影子银行、其他影子银行和货币市场基金的收益率变量。数据来源为大智慧软件及工银瑞信、交银施罗德基金、建信基金官方网站对工银货币、交银货币A和建信货币基金的信息披露。

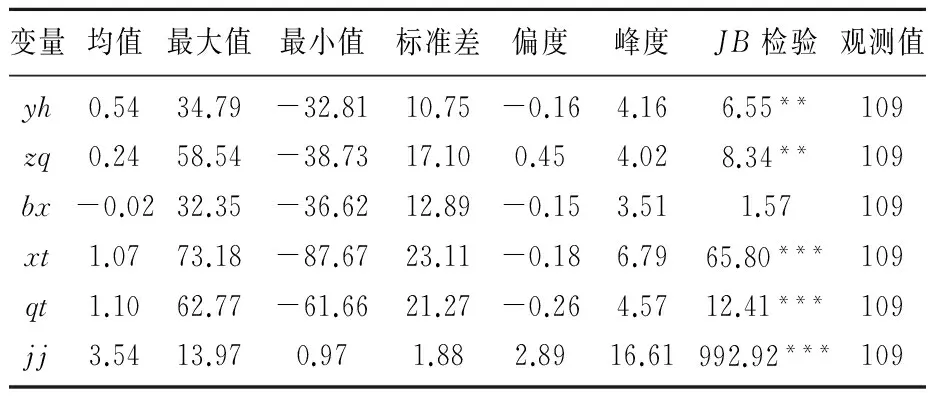

2、描述性统计

表1为变量的描述性统计,从描述性统计可知,货币市场基金的收益率均值最大,标准差最小。信托和其他类影子银行的标准差较大。从偏度和峰度可以看出所有变量均是非对称厚尾分布。其中货币市场基金的峰度最大,说明其收益极端值最多。从JB检验可以看出,除了保险类影子银行收益率外,其他变量均不服从正态分布。

表1 变量描述性统计表

注:**,***表示在5%和1%的水平下拒绝服从正态分布的原假设。

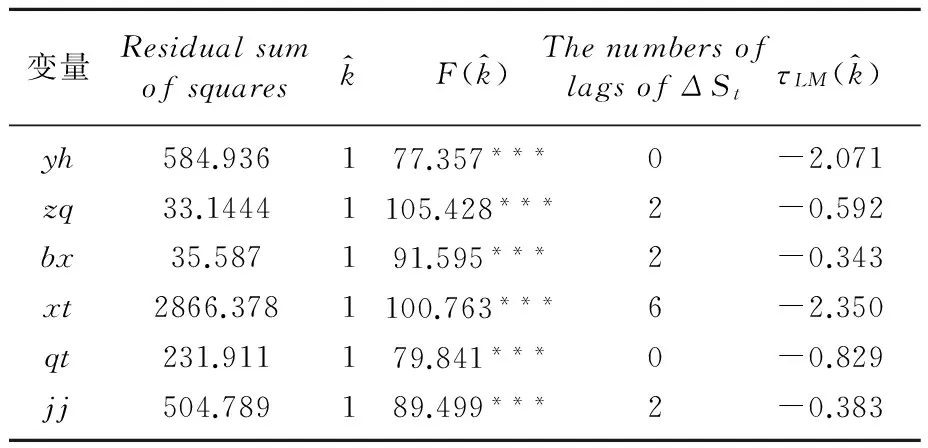

3、单位根检验

首先选取ADF检验,KPSS检验和MZa检验这3个检验方法对收益率进行单位根检验。表2中,ADF和MZa单位根检验的t统计量和MZa值均小于1%显著性水平的临界值,拒绝存在单位根的原假设。KPSS检验的LM统计量小于1%显著性水平下的临界值,故接受平稳的原假设。从以上三个检验结果可看出,所有变量均为平稳的时间序列。

表2 变量单位根检验结果表

注:***表示在1%的显著性水平下拒绝变量存在单位根的原假设。(c,t,p)中,c为截距项,t为时间趋势项,t=0时无时间趋势,p为根据SIC准则选取的最大滞后阶数。(c,t,b)中,c为截距项,t为时间趋势项,t=0时无时间趋势,b为根据Newey-WestBandwidth选取的带宽。

表3 傅里叶单位根检验结果

注:***表示在1%的显著性水平下拒绝变量不存在结构性突变的原假设。

4、全样本自举格兰杰因果检验

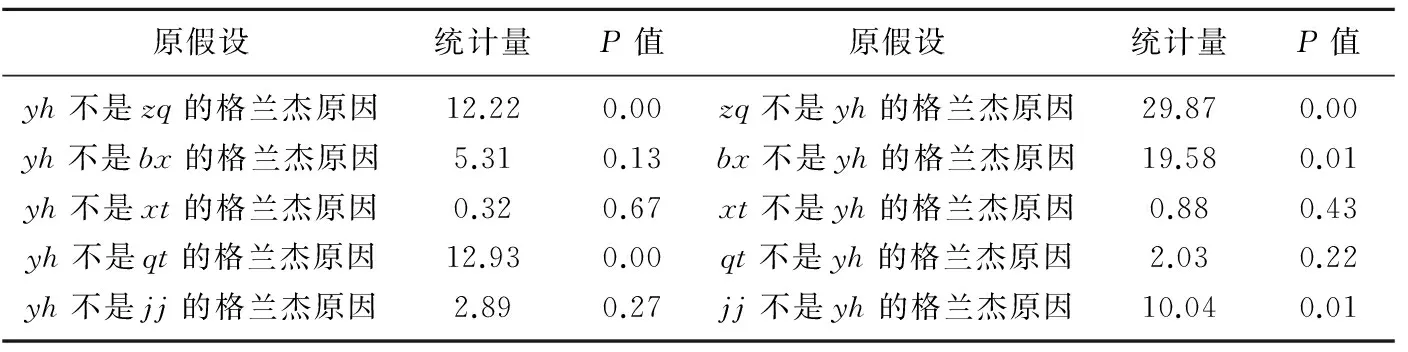

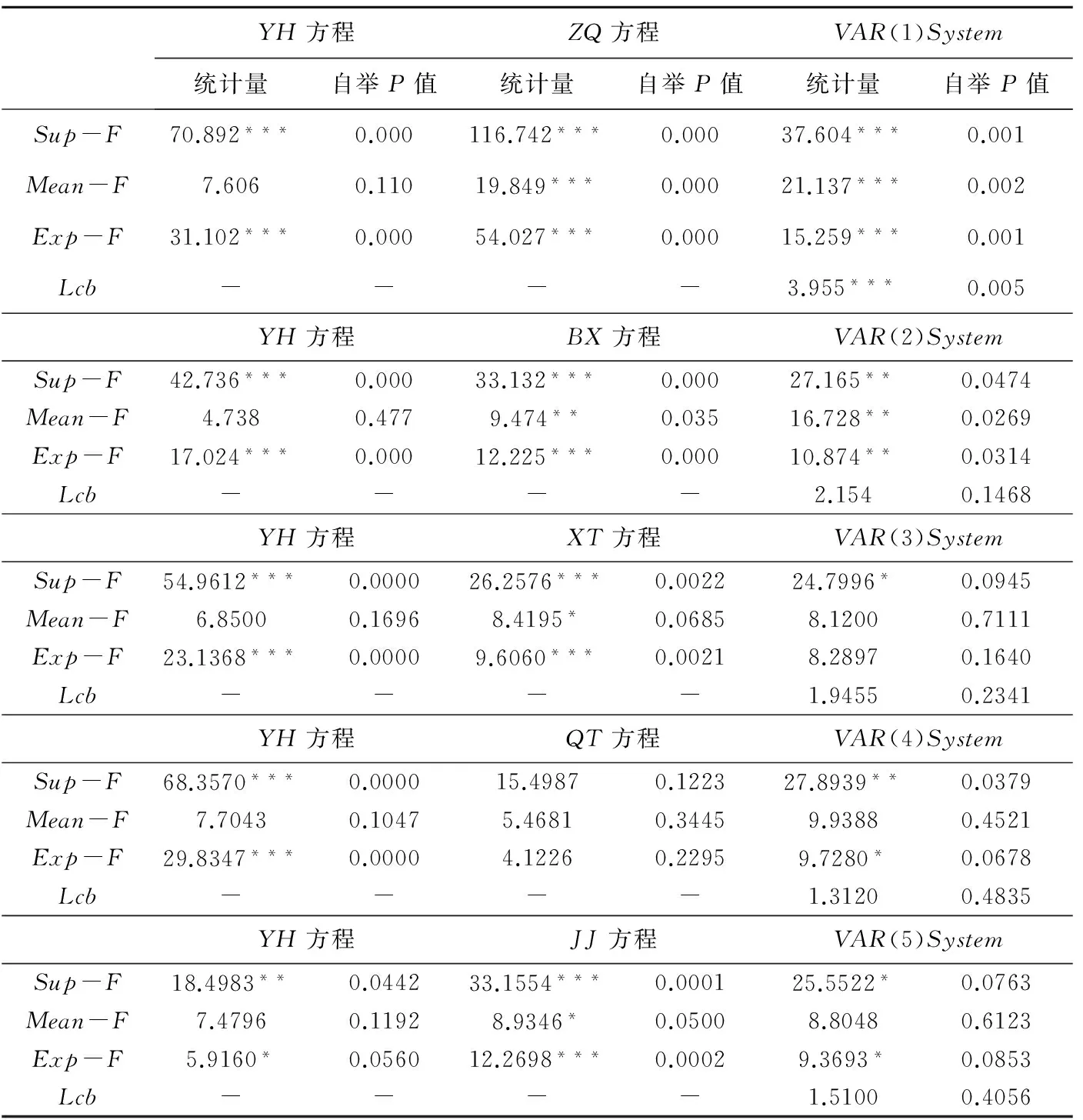

从全样本自举格兰杰因果检验结果(表4)可以看出银行和证券互为格兰杰原因,保险是银行的格兰杰原因而银行不是保险的格兰杰原因,银行和信托都不是对方的格兰杰原因。银行是其他的格兰杰原因而其他不是银行的格兰杰原因。银行不是货币市场基金的格兰杰原因而货币市场基金是银行的格兰杰原因,最优滞后阶数根据AIC信息准则选取。

5、参数稳定性检验

当参数稳定时,全样本检验结果有效,但如果参数不稳定则全样本格兰杰因果检验无效。P值计算过程中设定循环次数为2000。参数稳定性检验结果见表5,表5中显示,在银行和影子银行类机构的五对关系中,所有变量参数都是不稳定的。在银行和证券的VAR系统中,参数不是恒定的。而在银行与保险、信托、其他和基金构成的系统中,参数恒定。通过参数稳定性检验发现,银行和所有类型的影子银行收益率间的全样本自举格兰杰因果检验中的参数均为不稳定的,全样本因果检验无效。

6、滚动窗口检验

表4 全样本自举格兰杰因果检验结果

表5 参数稳定性检验结果

注:*、**、***表示10%、5%、1%的显著性水平。Lcb为所有参数共同的VAR系统的Hansen-Nyblom参数稳定性检验。

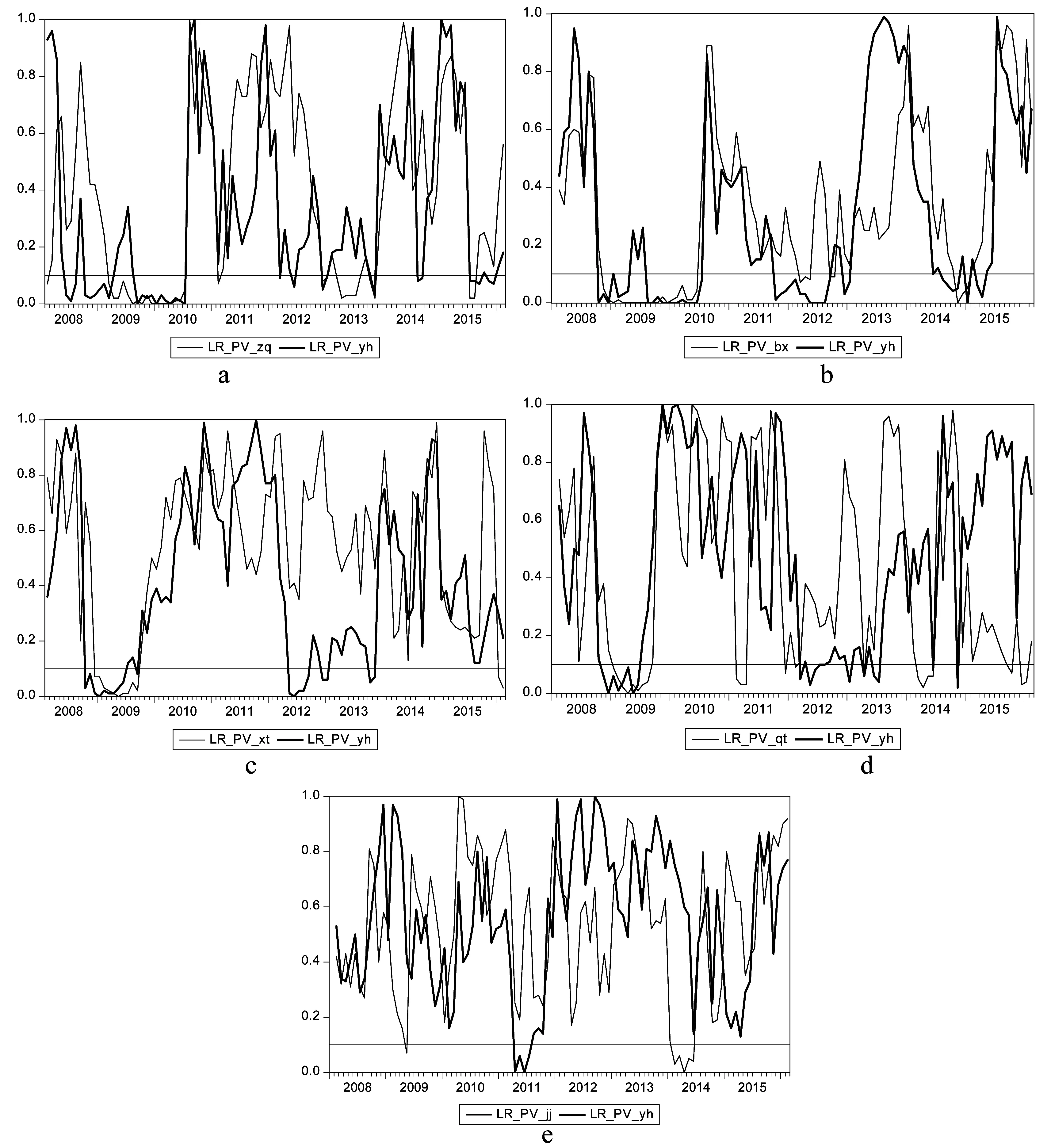

在参数不稳定的基础上,对银行和影子银行进行自举滚动窗口格兰杰因果检验。本文分析采用2007至2016年共109个月度数据,所以窗宽选择为12。滚动窗口检验可以检验出存在格兰杰因果关系的时间范围,当参数显著时则存在格兰杰因果关系,检验的P值结果显示在图3中,图中粗线为影子银行是银行的格兰杰原因的P值,细线为银行是影子银行格兰杰原因的P值,将显著性水平设为0.1,横线以下部分即显著。图3(a)中可看出,证券与银行间的影响主要集中在2008至2010、2012至2013和2015年三个时间段,在前两个时间段中,证券会先对银行产生影响,银行反过来影响证券,2015年二者同时对对方产生影响,而证券对银行影响的持续时间较长。图3(b)中,银行和保险发生影响的时间段也主要集中于2008至2010年,2011后半年至2013前半年、2014至2015年三个时间段。同样,保险首先对银行产生影响,银行再对保险产生影响,在后两个时间段中,保险对银行产生影响的持续时间明显长于银行对保险。图3(c)为银行与信托间相互影响,主要也集中于三个时间段,2008年至2009年,2012至2013年和2016年。2008年与2009年存在双向影响,2012至2013年之间表现为信托对银行的影响,2016年为银行对信托的影响。图3(d)为银行与其他影子银行的相互影响,与前三者类似,第一时间段出现在2008年后期,但2011年以后,银行和其他影子银行的影响间断出现,这种影响一直持续至2016年。图3(e)为货币市场基金与银行的影响与其他类型不同,在2008年并没有表现出显著的因果关系,2011年和2014年出现了两个时间段的因果关系。从以上分析可知,格兰杰因果关系主要出现在2008至2010,2012至2013及2015年之后三个时间段,且无论是哪种类型的影子银行机构,都是由影子银行体系首先向银行发生影响,相应地银行随后对影子银行机构产生影响,二者影响通常相伴发生,货币市场基金和银行间因果关系持续时间最短。

六、结 论

本文主要对中美影子银行体系的构成和运作方式进行了分析并比较了二者的异同之处,进而明确了中国影子银行体系的内涵与形式,并从规模和利润挤出、共同贷款人、资产负债表直接联系、表外业务资金抽离与投资者信心四个渠道对银行和影子银行风险关系进行了研究。进一步,在构造不同机构价格指数的基础之上根据市场收益率数据进行了传统单位根检验、傅里叶单位根检验、自举全样本格兰杰因果检验、参数稳定性检验和自举滚动窗口格兰杰因果检验,进而得出银行和不同类型影子银行间的动态因果关系、影响方向、时间区间。通过实证分析发现,银行和影子银行存在格兰杰因果关系的时间段主要集中在2008至2010,2012至2013及2015年之后三个时间段,在不同的时间范围中,因果关系的作用方向和作用时间不相同。但在这三个时间段中,二者之间的相互关联性及相互影响大幅增加,风险很容易从其中一种类型的机构中蔓延至另一类型机构,金融体系的系统性风险也大幅增加。

图3 滚动窗口格兰杰因果检验P值图

通过以上分析带给我们一些有益启示,即机构间的相互影响关系虽然存在,但不是在任何时间范围内一成不变。随着经济环境、金融市场和机构间业务联系的发展和变化,机构间的相关程度也时刻处于变化中,在相关程度大的时间范围内,风险很容易从一类机构蔓延至另一类机构,整个系统中的风险处于累积和上升阶段。而此时如果观测到此类风险,机构自身和监管部门可以采取行动增加其抵御风险的能力限制风险的传播和发生,可大幅降低系统性风险发生概率。目前,为防范系统性风险发生所制定的宏观审慎政策框架也是主要针对金融体系存在的顺周期和跨部门风险进行监管,针对顺周期风险采取的监管措施主要通过在识别信贷扩张和紧缩阶段的基础之上对银行施加不同的逆周期资本缓冲要求。跨部门监管主要是由于银行间及银行和其他类型金融机构间存在的相关和传染风险进行监管,对相关和传染风险溢出较大的部门提高监管标准,而目前还没有根据跨部门风险集中的时间段实施差异化监管策略。影子银行体系的监管是跨部门监管所关注的重点领域,通过本文的分析可知,银行和影子银行体系间确实存在一定的相关关系,且相关关系作用的方向和时间范围不同。本文的结果可以为宏观审慎政策框架中的跨部门监管提供一定的借鉴,当相关关系或相互影响关系出现时即提高监管标准,当相关关系降低时降低监管标准,由此一来既能增加对可能出现的相关风险的抵御能力,又不在相关风险发生概率较低时增加机构的经营成本,可在提高整个金融体系抵御系统性风险能力的同时不产生不必要的效率损失,构成宏观审慎政策框架中跨部门监管的理论基础。

[责任编辑:王 波]

本文得到国家自然科学基金项目(批准号:71173140):“基于新监管标准的我国商业银行资本和流动性监管研究”及山西财经大学科研配套经费和山西省重点学科建设专项项目(晋教财[2013]289号):“经济转型期金融产品创新及其风险控制研究”经费的资助。

王晓婷(1989-),女,山西财经大学财政金融学院博士研究生;沈沛龙(1964-),男,山西财经大学教授,博士生导师。

F830.39

A

1003-8353(2016)012-0033-10

猜你喜欢

High Technology Letters(2017年3期)2017-09-25

中文信息(2017年3期)2017-05-22

银行家(2017年1期)2017-02-15

华人时刊(2017年19期)2017-02-03

小学生时代·大嘴英语(2016年11期)2017-01-19

中国老区建设(2016年3期)2017-01-15

读者(2016年20期)2016-10-09

作文大王·笑话大王(2016年3期)2016-03-11

中国新闻周刊(2014年5期)2014-02-17

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06