中国资产证券化的监管研究

2017-01-03 06:58:07刘国亮高绪阳

东岳论丛 2016年12期

刘国亮,高绪阳

(山东大学 经济学院,山东 济南 250100)

金融研究

中国资产证券化的监管研究

刘国亮,高绪阳

(山东大学 经济学院,山东 济南 250100)

随着金融的快速发展,我国的资产证券化业务也在逐渐壮大。在我国,资产证券化的监管主要归属于银行监管的范畴,目前我国的银行监管框架基本上实现了与发达国家监管体系的接轨,但是仍然存在监管不足现象。本文使用微观银行学的方法为资产证券化业务构建了一个理论模型来讨论它的监管问题,发现资产证券化可以抵消存款市场对投资策略的影响,表面上看它可以帮助银行化解流动性风险、甚至允许银行的投资策略回到帕累托最优,但是实际上资产证券化使银行的流动性风险和信用风险呈现出“跷跷板”的结构:降低流动性风险就会增加信用风险,降低信用风险实际上又会增加流动性风险。对于这种情况,存款保险制度无法带来改变,资本要求可以保证银行的投资策略回到帕累托最优、但是对于流动性策略却存在监管盲区:当流动性资金的规模处于一定区间的时候监管机构不会觉察潜在的流动性风险。鉴于此,未来的监管改革应该顾及以下三个方面。第一,应该推进宏观审慎监管,尽快完善金融市场、降低系统性风险;第二,应该关注银行资金的存续时间,甚至把存续时间也作为监管资本的一个依据;第三,应该增加对金融市场的统计调研、关注市场动态,尝试建立风险预报机制。

资产证券化;银行监管;资本充足率;存款保险;投资策略;流动性风险

一、引 言

资产证券化是指把那些同质的质量较差但拥有未来资金流收入的资产打包重组为可以在金融市场上流动的债券并出售给投资者的过程①Lumpkin S.Trends and developments in securitization,Financial Market Trends,1999,74(7):25-57.。2008年金融危机之前,资产证券化的监管问题并没有引起太多重视,有关研究主要集中在如何创造证券实现利润最大化②Mansini R.and Speranza M.A multidimensional knapsack model for asset-backed securitization,Journal of the Operational Research Society,2002,53:822-832;DeMarzo P.M.The pooling and tranching of securities:A model of informed intermediation,Review of Financial Studies,2005,18(1):1-35.。危机发生之后,资产证券化的监管问题受到学者们的重视。国外学者通过研究特殊目的载体的运作方式和资产证券化的业务流程指出,资产证券在重复打包的过程中不断积累风险且定价过高,它们会破坏金融机构的资产负债表,导致资产证券化市场成为次品市场③Coval J.,Jurek J.and Stafford E.The economics of structured finance,The Journal of Economic Perspectives,2009,23(1):3-26;Downing C.,Jaffee D.and Wallace N.Is the market for mortgage-backed securities a market for lemons?,Review of Financial Studies,2009,22(7):2457-2494;Martin A.and Parigi B.M.Bank capital regulation and structured finance,Journal of Money,Credit and Banking,2013,43 (1):87-119;He Z.,Khang I.G.and Krishnamurthy A.Balance sheet adjustments during the 2008 crisis,IMF Economic Review,2010,58(1):118-156;Faltin-Traeger O.,Johnson K.W.and Mayer C.Issuer credit quality and the price of asset backed securities,The American Economic Review,2010,100:501-505.。资产证券化还被视作影子银行的代表性业务,有的学者将资产证券化视作影子银行的主体,以资产证券化流程来代指影子银行的运作过程④Gennaioli N.,Shleifer A.and Vishny R.W.A model of shadow banking,The Journal of Finance,2013,68(4):1331-1363;Stein J.C.Securitization,Shadow Banking,and Financial Fragility,Daedalus,2010,139(4):41-51;Adrian T.and Ashcraft A.B.Shadow banking regulation,FRB of New York Staff Report,2012,No.559.。

我国资产证券化的发展速度并不快,虽然在1992年就开始了海外发行,但是到2005年才正式试点,2008年金融危机之后停滞了三年,直到2011年才重启。由于我国资产证券化业务发展较慢,因此关于其监管问题的研究并不充分。

资产证券化的监管主要由人民银行和银监会承担。其他部门(比如证监会、财政部和建设部等)虽然也会发布针对资产证券化的法规,但那主要是为了规范资金投放、财务标准和资产登记等操作细节,有关市场准入、业务规则、风险管理和资本要求等的基本规则还是由人民银行和银监会制定。其原因包括两点:第一,资产证券化的核心机制在于资产的真实销售过程,这部分工作一般是由银行主导的,因此监管的重点在于银行;第二,我国的金融市场并不完善、结构也不复杂,再加上政府的干预较多,所以客观上也不需要过分监管。因此,虽然资产证券化涉及诸多金融部门,但是我国资产证券化的监管主力来自于银行监管。

我国的银行监管一直在不断发展。在银行监管的整体结构中,资本要求是当前监管框架中的首要机制,其他机制发展相对较慢:从国际角度看,巴塞尔委员会对流动性的要求比较简单,对拨备的要求还没有达成广泛共识,对杠杆率的重视程度不够(仅将它视作资本充足率的补充);而对于会计准则,美国会计准则委员会(FASB)和国际会计准则委员会(IASB)尚有分歧①周小川:《金融政策对金融危机的响应》,《金融研究》,2011年第1期。。因此银行监管的重心是资本要求,我国也在2006年修改了《商业银行资本充足率管理办法》。除了监管部门的监督,市场纪律也是约束银行的重要力量,于制度层面体现在存款保险制度上。我国在2015年正式确立了存款保险制度,至此,我国银行监管体系基本上实现了与发达国家监管体系的接轨,本文以存款保险制度和资本要求作为银行监管的代表机制。

我国当前的银行体系是建立在传统银行业务的基础上的,而国外研究主要关注于资产证券化的重复打包、信用增级和溢价销售等问题,并没有论述它给银行的经营策略带来了哪些改变。另外,已有的研究也没有正面回答应该如何改革银行监管体系以实现对特别是资产证券化业务的有效监管。随着互联网金融的发展,资产证券化借助互联网推广的趋势开始显现,此时研究它的监管问题有助于从根源上控制其风险的蔓延。

二、理论模型分析

(一)银行的基本业务

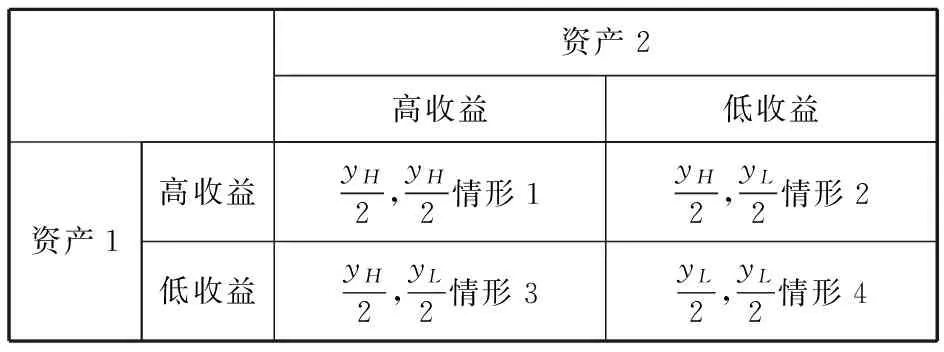

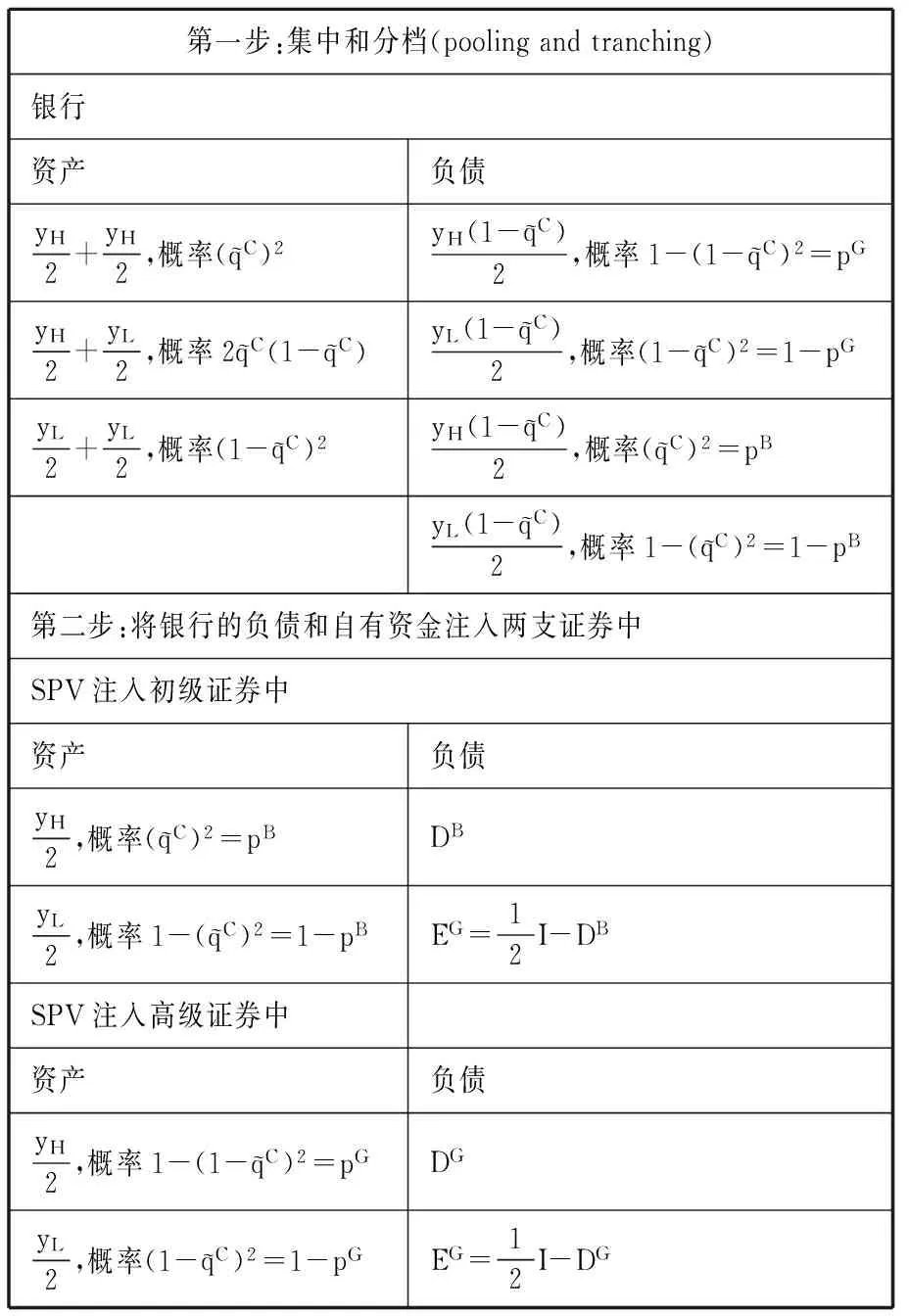

针对银行基本业务构建一个四期三阶段模型,假设贴现率为0。在t=0,银行拥有自有资金(股本)E,同时筹集了数目为D的存款。在t=1,银行制定策略,首先制定流动性策略:保留数额为Cap的资金作为流动性资金,将数额为I的资金进行投资,I+Cap 在t=2,银行遭受流动性冲击(比如储户的提前提款等)Imp。银行以流动性资金Cap来应对冲击:如果Imp≤Cap,银行可以存活到下一期;如果Imp>Cap,银行破产。为使讨论有意义,设Imp 在t=3,银行需要支付给储户F。此时投资的回报得到实现,假设最终的收益现金流是T(T可以等于yL,I或yH)。如果T 回顾银行的策略可以发现,流动性风险与Cap有关,Cap取值越高,银行的流动性风险就越小,反之亦然。信用风险与qC有关:qC的取值越小,银行的信用风险越高,表示银行的投资策略越不稳健;qC的取值越大,银行的信用风险越低,表示银行的投资策略越稳健。 采用逆向求解法求解帕累托最优的策略: (1) 求解上式的最大化问题可得: (2) 接下来考虑Cap,它需要满足的条件是: Cap≥Imp (3) 从而得到帕累托最优时的策略(对帕累托最优问题的证明可参见John等(1991)②John K.,John T.A.and Senbet L.W.Risk-shifting incentives of depository institutions:A new perspective on federal deposit insurance reform,Journal of Banking Finance,1991,15(4-5):895-915.): (4) 2.实际经营时的策略。银行在实际运营时并不会以实现帕累托最优为自己的经营目的,而是在保证银行不会破产的前提下实现利润的最大化。此时银行的流动性资金仍要满足式(3);投资风险性资产的条件如下(证明略): (5) 可以得到银行在实际经营时的策略: (6) 证明:化简式(5)并与式(3)联立即得。 比较式(4)和式(6)得到下面命题: 命题1:存款市场导致银行的投资策略可能偏离帕累托最优时的情况,但当存款利息率足够低的时候,银行的投资策略会实现帕累托最优。 证明:根据q(F)的表达式即可证明。 (二)第三类影子银行(资产证券化)带来的改变 1.资产证券化的业务流程。如果银行可以进行资产证券化,那么假设证券化发生在t=2时,银行可以用此资金应对流动性冲击。由于安全性资产没有风险,因此假设银行只将风险性资产进行证券化。 资产2高收益低收益资产1高收益yH2,yH2情形1yH2,yL2情形2低收益yH2,yL2情形3yL2,yL2情形4 图1 资产拆分与组合示意图 资料来源:根据Martin和Parigi(2013)3.1节整理①Martin A.and Parigi B.M.Bank capital regulation and structured finance,Journal of Money,Credit and Banking,2013,45(1):98.。 第一步:集中和分档(poolingandtranching)银行资产负债yH2+yH2,概率(qC)2yH(1-qC)2,概率1-(1-qC)2=pGyH2+yL2,概率2qC(1-qC)yL(1-qC)2,概率(1-qC)2=1-pGyL2+yL2,概率(1-qC)2yH(1-qC)2,概率(qC)2=pB yL(1-qC)2,概率1-(qC)2=1-pB第二步:将银行的负债和自有资金注入两支证券中SPV注入初级证券中资产负债yH2,概率(qC)2=pBDByL2,概率1-(qC)2=1-pBEG=12I-DBSPV注入高级证券中资产负债yH2,概率1-(1-qC)2=pGDGyL2,概率(1-qC)2=1-pGEG=12I-DG 图2 从贷款到证券的转换流程图 资料来源:改编自Martin和Parigi(2013)Figure 2②Martin A.and Parigi B.M.Bank capital regulation and structured finance,Journal of Money,Credit and Banking,2013,45(1),p.125.。 高级证券和初级证券在销售之前都会进行信用增级,因此它们一般是溢价销售的。假设高级证券的溢价是εG,那么出售高级证券的收益为: (7) 假设初级证券的溢价是εB,那么出售初级证券的收益为: (8) 通过SPV(特殊目的载体)的运作,风险性资产被成功转化成两支证券。 进一步假设εG+εB=ε,那么两支证券带来的最终现金流收益是: (9) 证明过程略。 (10) (11) 求得此时银行的策略是: (12) 证明:采用逆向求解法,化简式(11)得到: (13) (14) 整理可得: Cap≥Imp-I-max{Imp-Cap,0} (15) 联立式(13)和式(15)并整理即得式(12)。 将式(12)进一步整理并同式(4)和式(6)做比较得到下面的命题: 命题2:银行通过资产证券化可以化解流动性冲击并消除存款市场对投资策略的影响,但是会导致银行的投资策略偏离帕累托最优:当流动性资金的规模大于或等于流动性冲击的时候,投资策略变得比帕累托最优时更不稳健;当流动性资金的规模小于流动性冲击的时候,投资策略有可能会回到帕累托最优。 证明:当Cap≥Imp时,式(12)变为: (16) 当Cap (17) (3)资产证券化带来的潜在风险。根据命题2,资产证券化表面上具有化解银行风险、提高银行效率的作用,但是这种作用是不稳定的,甚至可能加剧银行的风险。流动性冲击和资产证券化都发生在t=2时,如果流动性冲击爆发得比较温和,那么银行可以从容地先进行资产证券化、再利用资产证券化所得的资金来应对流动性冲击;如果流动性冲击爆发得太突然,导致银行来不及进行资产证券化,或者金融市场也因遭受冲击而无法保证资产证券化顺利进行,那么银行就只能利用自身预留的流动性资金(Cap)来应对冲击,若资金不足(Cap 另一方面,即使银行预留的流动性资金足够充裕(Cap≥Imp),资产证券化也会带来问题:银行的投资策略此时会偏离帕累托最优、变得更不稳健,这实际上增加了银行的信用风险。 总的来说,资产证券化虽然表面上可以帮助银行化解风险、提高效率,但是实际上将银行置于“鱼和熊掌”的窘境:流动性风险和信用风险呈现出“跷跷板”的结构,降低流动性风险就会增加信用风险,而降低信用风险的时候实际上又会增加流动性风险。如何同时降低流动性风险和信用风险,是危机之后各国政府和世界组织都在思考的问题。 (三)已有监管机制的监管不足 银行监管领域的两大监管机制是存款保险制度和资本要求。存款保险制度致力于解决银行的挤兑风险,在银行发生违约时有助于稳定市场情绪。资本要求的核心是资本充足率,它有助于提高银行的偿付能力。下面分别考虑它们的监管效果。 (1)存款保险制度。若银行采用存款保险制度,那么假设银行在t=0时为所有储户都购买了存款保险,需要支付保险金π(假设π是公平保费),并承诺在t=3时支付给储户Fπ。在t=3时,银行给储户的实际支付是min(Fπ,T),存款保险公司支付给储户的金额就是max(0,Fπ-T),此时银行不会破产。为使讨论有意义,假设下式是恒成立的:I+Cap+π 此时,银行对储户的违约风险就转嫁给了存款保险公司,对于储户来讲,银行存款不存在风险。但存款保险并不能完全消除流动性冲击,银行依然要保证不在t=2时破产。当银行进行资产证券化时,银行应对流动性冲击的策略是: (18) 投资风险性资产的条件是: (19) 联立式(18)和式(19)并化简得到此时银行的策略: (20) 比较式(12)和式(20)可以得到下面命题: 命题3:当银行进行资产证券化时,采用存款保险制度不会改变银行的策略。 证明:显然式(12)和式(20)是等价的。 根据命题3,当银行进行资产证券化时,存款保险制度给银行的流动性策略和风险策略都没有带来改变。这是由于存款保险制度主要针对的是银行的破产问题,调整银行的经营策略并不是设立存款保险制度的初衷。因此,在解决资产证券化监管问题的时候,不能依赖存款保险制度。 (21) 假设监管机构的目标包括两个:从资本的角度,保证银行可以应对流动性冲击;从资产的角度,使银行的投资策略回到帕累托最优。这两个目标是数学表达式是: (22) 从资本的角度,式(21)转化为: (23) 从资产的角度,式(21)转化为对投资策略的约束: (24) 为了达到这两个目标,最低资本充足率ρ应该满足: (25) 化简得: (26) (27) 资本要求实际上改变了银行的博弈,此时的流动性约束变为三个,即Cap必须同时满足下面三个条件: (28) 银行投资风险性资产的条件变成两个,即必须同时满足下面两个条件: (29) 通过求解该问题可以得到下面的命题: 命题4:若银行进行资产证券化,那么通过资本要求可以使银行的投资策略回到帕累托最优甚至比帕累托最优时更加稳健,但是流动性策略不一定能够回到帕累托最优。 证明:用逆向求解法求解该问题,但是需要分情况讨论: ①当Cap≥Imp时,化简式(29)得到: (30) (31) 这三个条件都是恒成立的,因此这时候银行的策略是: (32) 此时的情况与式(4)相同,银行的策略回到了帕累托最优; ②当Imp-ε≤Cap (33) (34) 此时银行的投资策略回到了帕累托最优,但是流动性策略没有; 将qC代入式(28)第一个条件并化简得:I≥0,恒成立; 将qC代入式(28)第二个条件并化简得:Cap≥Imp-ε(与前提矛盾,舍去),或Cap≤yH-ε(与假设矛盾,舍去); 显然此时没有均衡策略,银行的投资策略偏离帕累托最优但变得更加稳健,流动性策略无法满足资本要求。 根据命题4,如果发现一家银行的资本充足率低于最低资本充足率、但其投资策略却异常稳健,那么这并不意味着这家银行只是简单地处于“流动性风险较高但信用风险较低”的折中状态,而是意味着这家银行很可能面临着严峻的资金不足的问题。 命题4反映出来的另一个问题是,只有当银行流动性资金的规模降低到“Cap 目前的资本要求虽然基本上化解了银行的信用风险、也可以识别流动性资金过低(Cap 资产证券化给商业银行带来的风险来自两个方面。第一,风险的根源在于出售证券时的溢价ε,根据式(12),ε降低了投资策略的稳健程度;根据命题4,ε带来了资本要求的盲区[Imp-ε,Imp)。第二,当流动性冲击发生时,资产证券化是否能够顺利完成很可能决定着银行的存亡。如果在流动性冲击发生时资产证券化依然可以顺利完成,那么银行实际上随时可以把资产变现,也就不必要保留流动性资金;但是如果在流动性冲击发生时资产证券化无法完成,那么就可能出现流动性危机。另外,银行自身借短贷长的特点也决定了它天然具有的流动性风险。针对这三方面的风险,本文提出了下面的建议。 第一,要推进宏观审慎监管,尽快完善金融市场,降低甚至消除系统性风险。如果金融市场变得完全且没有系统性风险,那么资产打包形成的证券在销售环节就是平价销售而不是溢价销售。当ε=0时,根据(12)式,银行的信用风险不会恶化,根据(34)式,监管盲区被消除了。 推进宏观审慎监管的另一个目的在于提高金融市场的有效性。2008年金融危机期间,不仅质量较差的证券无法销售,质量较好的证券也难以销售,这使银行的流动性状况不断恶化。如果金融市场可以区分好的证券和差的证券,保证资产证券化过程始终可以顺利进行,那么银行的流动性问题几乎可以彻底解决。 在现实情况中,银行为了应付检查、美化资产负债表而临时提高资本的例子普遍存在:2008年金融危机之前,雷曼兄弟通过在资产负债日之前销售回购协议来增加资金;在我国,商业银行在月底大幅销售理财产品来增加资金……而在目前的资本要求政策中,并没有依据存续时间来对资金进行分类监管,这实际上给了银行监管套利的空间。监管资金的存续时间并不是要求监管机构只关注长期持有的资金而忽视刚刚流入的资金,而是希望通过管控存续时间来促使银行实现资金结构的优化配置。当然,由于银行业务的高度不透明,想要得知银行资金的存续时间并不容易,但是这至少应该成为下一步监管改革重视的方向。 第三,要增加对金融市场的统计调研,了解市场动态,形成风险预报机制。流动性危机的破坏力在于流动性冲击Imp爆发的具体时间和规模无法事先得知。但是在大数据时代,监管机构可以获得更多的市场信息,如果通过统计和调研掌握了市场动态,进而形成风险预报机制,那么对于监管政策的调整就具有现实指导意义。 资产证券化是影子银行的代表性业务,2008年美国金融危机之前,资产证券化的监管问题并没有引起太多重视,但是危机的发生使资产证券化的监管问题成为学者们关注的焦点。我国在1992年开始了资产证券化的海外发行,但是到2005年才正式试点,2008年之后停滞了三年、直到2011年才重启,曲折的发展历程使得我国的资产证券化业务在2011年之前发展缓慢。它的监管工作主要由人民银行和银监会承担,属于银行监管范畴。在当前的监管框架中,资本要求是首要机制、受到了各国政府和国际机构的重视,同时市场约束和存款保险也会发挥监管作用,我国在2015年正式确立了存款保险制度。 本文使用微观银行学的方法为资产证券化业务构建了一个理论模型来讨论其监管问题,发现该业务会抵消存款保险的约束效果,表面上可以帮助银行化解流动性风险、甚至允许银行的投资策略回到帕累托最优,但实际上使银行的流动性风险和信用风险呈现出“跷跷板”的结构:降低流动性风险就会增加信用风险,降低信用风险实际上又会增加流动性风险。这增加了银行系统的不稳定性,也是导致资产证券化成为影子银行的主要原因。对于这种情况,存款保险制度无法带来改变:它主要作用于存款市场、对贷款市场的影响微乎其微。资本要求可以保证银行的投资策略回到帕累托最优时的情形,但是对于流动性策略却存在监管盲区——当流动性资金的规模处于一定区间的时候,监管机构不会觉察潜在的流动性风险。 鉴于这种情况,未来的监管改革应该顾及以下三个方面。第一,应该推进宏观审慎监管,尽快完善金融市场、降低系统性风险,从而降低资产证券化的风险溢价。第二,应该关注银行资金的存续时间,甚至把存续时间也作为监管资本的一个依据,从而有效监控银行的流动性状况。第三,应该增加对金融市场的统计调研、关注市场动态,尝试建立风险预报机制。 [责任编辑:王 波] 刘国亮(1965-),男,山东大学研究生院副院长,教授、博士生导师;高绪阳(1988-),男,山东大学经济学院博士生。 F832.1 A 1003-8353(2016)012-0026-07

三、监管改革的方向

四、结论及政策含义

猜你喜欢

成都信息工程大学学报(2021年1期)2021-07-22 07:21:58经济技术协作信息(2018年32期)2018-11-30 01:43:00中山大学法律评论(2018年2期)2018-03-30 01:22:22中国公路(2017年6期)2017-07-25 09:13:57辽宁经济(2017年6期)2017-07-12 09:27:35天津经济(2016年10期)2016-12-29 00:50:12当代经济(2016年26期)2016-06-15 20:27:18新疆财经大学学报(2015年3期)2015-12-10 03:49:13特区实践与理论(2014年5期)2014-07-24 14:02:08经济(2014年11期)2014-04-29 00:44:03