股权结构、会计稳健性与投资效率

2017-01-03 06:58:25王昌锐

东岳论丛 2016年12期

王昌锐,吴 莉

(1.中南财经政法大学 会计学院,湖北 武汉 430073;2.湖北省气象局 财务核算中心,湖北 武汉 430074)

管理研究

股权结构、会计稳健性与投资效率

王昌锐1,吴 莉2

(1.中南财经政法大学 会计学院,湖北 武汉 430073;2.湖北省气象局 财务核算中心,湖北 武汉 430074)

股权结构是公司内部治理的基石,股权结构不仅影响会计稳健性,而且会通过传导机制影响公司投资效率。以2007-2012年我国A股上市公司为研究对象,检验了股权结构差异下的会计稳健性与投资效率的关系。全样本检验发现,我国上市公司的会计稳健性是普遍存在的;同时我国上市公司投资过度的水平在一定程度上高于投资不足。回归结果显示,总体而言,我国上市公司的会计稳健性能够显著改善投资效率,具体表现为对抑制投资过度和遏制投资不足均具有显著效应。细分股权性质差异的回归结果显示,上市公司的会计稳健性对投资效率的影响会因股权性质不同产生差异,国有控股公司的会计稳健性对投资不足的抑制力较强,而对投资过度的遏制力较弱。区分股权集中组和非股权集中组的实证检验发现,在股权集中度高的样本组中,会计稳健性对投资效率的影响力较弱,具体表现为会计稳健性对投资过度或投资不足的抑制力在股权集中公司表现的均较弱。上述研究结论对改善我国上市公司的股权结构,提高会计稳健性,建立有效的投资机制,发挥股票市场的资源配置功能提供了经验证据。

股权结构;会计稳健性;投资效率;投资过度;投资不足;公司治理

一、引 言

经过近30年的发展,我国股票市场已经成为全球最大的新兴资本市场。股票市场应当发挥其高效的资源配置功能,促进经济结构调整和转型,全面提高投资效率。然而,事实上,我国上市公司普遍存在非效率投资问题,这严重削弱了股票市场理应作为资源有效配置场所的作用。纵观我国股票市场,虽然政府力推股权分置改革、在国有控股公司中引入新的产权主体,但是股权分置改革10年来并未普遍形成多元化的产权格局,股权结构依然普遍表现为国有股一股独大、股权高度集中。在此股权结构背景下,上市公司控股股东大范围、深度介入公司投资活动的情况屡见不鲜,导致公司过度投资或投资不足,最终导致公司投资效率低下。

会计稳健性问题最早可追溯到十三世纪的英国,在我国则可追溯至旧时商家的“打厚成”会计思想。Watts(2003)①Watts R.L..Conservatism in Accounting Part I:Explanations and Implications.Accounting Horizons,2003,17(3):207-221.证实会计稳健性的运用有助于解决公司面临的各种契约问题。部分学者研究发现,会计稳健性对投资效率的影响并不是一种单一且直接的影响,它更可能是会计稳健性与公司治理机制共同作用于投资活动所产生的影响。本研究认为股权结构是公司内部治理的基石,股权结构不仅影响会计稳健性,而且会通过传导机制影响公司投资效率。

二、文献综述、理论分析与研究假设

(一)会计稳健性对投资效率的影响

会计稳健性可以缓解现代企业所有权与经营权分离导致的代理问题和防范信息不对称引发的道德风险和逆向选择,从而约束企业的非效率投资。Garcia Lara et al.(2009)*Garcia Lara J.M.,Garcia Osma B..Penalva F.,Accounting Conservatism and Corporate Governance.Review of Accounting Studies,2009,14(1):161-201.发现会计稳健性既能够抑制过度投资又能够抑制投资不足。孙刚(2010)*孙刚:《控制权性质、会计稳健性与不对称投资效率——基于我国上市公司的再检验》,《山西财经大学学报》,2010年第5期。发现会计稳健性能够同时抑制投资过度和投资不足,从而提高投资效率。刘斌和吴娅玲(2011)*刘斌,吴娅玲:《会计稳健性与资本投资效率的实证研究》,《审计与经济研究》,2011年第4期。的研究也得出了类似的结论。伍青萍和郭桂花(2013)*伍青萍,郭桂花:《股权结构、会计稳健性与过度投资》,《山东纺织经济》,2013年第3期。研究发现,会计稳健性能够显著抑制过度投资,但随着第一大股东持股比例增加,这种作用逐渐减弱。然而,刘红霞和索玲玲(2011)*刘红霞,索玲玲:《会计稳健性、投资效率与企业价值》,《审计与经济研究》,2011年第5期。的研究发现会计稳健性一方面确实可以抑制公司的投资过度行为,但是另一方面却加剧了公司的投资不足行为。韩静等(2014)*韩静,陈志红,杨晓星:《高管团队背景特征视角下的会计稳健性与投资效率关系研究》,《会计研究》,2014年第12期。的研究结论也显示会计稳健性会抑制投资过度,加剧投资不足。周晓苏等(2015)*周晓苏,陈沉,杜萌:《会计稳健性、企业生命周期与投资效率》,《会计与经济研究》,2015年第2期。研究发现会计稳健性能够显著降低企业总的非效率投资和投资过度,但对投资不足的作用不显著。邓娜(2016)*邓娜:《制度环境、会计稳健性与企业投资效率研究》,《西南师范大学学报》(自然科学版),2016年第8期。的研究结果显示会计稳健性对投资效率的提升有很大的促进功能。

基于会计稳健性通过缓解代理问题和信息不对称引致的道德风险实现投资效率提升的基本理论,本研究提出假设H1(会计稳健性可以提高公司投资效率)。为了进一步检验会计稳健性对投资效率的影响方向,提出假设H1a(会计稳健性可以抑制投资过度行为)和假设H1b(会计稳健性可以抑制投资不足行为)。

(二)股权性质差异下的会计稳健性对投资效率的影响

Chi et al.(2009)*Chi W.,Liu C.,Wang T..What Affects Accounting Conservatism:A Corporate Governance Perspective.Accounting and Economics,2009,5(1):47-59.认为股权结构是现代公司治理的基石,股权结构差异对会计稳健性具有显著影响。Dan et al.(2010)*Dan Givoly,Carla K.Hayn,Sharon P.Katz.Does Public Ownership of Equity Improve Earnings Quality?The Accounting Review,2010,85(1):195-225.研究发现,相对于国有控股公司,私营企业的会计稳健性水平较低。Hsu-Huei et al.(2012)*Hsu-Huei Huang,Min-Lee Chan,Chih-Hsiang Chang,Jing-Ling Wong.Is Corporate Governance Related to the Conservatism in Management Earnings Forecasts?Emerging Markets Finance and Trade,2012,48(2):105-121.则发现家族控股公司或金字塔股权结构公司的会计稳健性水平低于非同类公司。朱茶芬和李志文(2008)*朱茶芬,李志文:《国家控股对会计稳健性的影响研究》,《会计研究》,2008年第5期。研究表明,国家股一股独大的企业会计稳健性较低。冉茂盛等(2010)*冉茂盛,钟海燕,文守逊,邓流生:《大股东控制影响上市公司投资效率的路径研究》,《中国管理科学》,2010年第4期。的实证结果表明,大股东控制对投资效率具有“激励效应”和“损耗效应”的两面性,并且其“损耗效应”大于“激励效应”。张兆国等(2011)*张兆国,刘永丽,谈多娇:《管理者背景特征与会计稳健性——来自中国上市公司的经验证据》,《会计研究》,2011年第7期。发现不同股权性质的企业其会计稳健性水平存在差异。于忠泊等(2013)*于忠泊,田高良,张咏梅,曾振:《会计稳健性与投资者保护——基于股价信息含量视角的考察》,《管理评论》,2013年第3期。研究发现会计稳健性对管理层的约束作用在民营企业中更为显著。韩静等(2014)*韩静,陈志红,杨晓星:《高管团队背景特征视角下的会计稳健性与投资效率关系研究》,《会计研究》,2014年第12期。的研究结论显示国有企业的会计稳健性加剧投资不足和抑制投资过度的程度要弱于非国有企业。陈爱华(2015)*陈爱华:《股权分置改革、会计稳健性与投资效率》,《财会通讯》,2015年第12期。研究表明虽然会计稳健性显著抑制企业投资过度,但影响程度与企业产权性质无关。基于上述文献的研究结论,本研究认为我国国有控股上市公司和非国有控股上市公司的会计稳健性对投资效率的影响存在显著差异。因此,从股权性质差异角度提出假设H2(股权性质对会计稳健性与投资效率的关系产生影响)。为了进一步检验国有控股公司和非国有控股公司的会计稳健性对投资过度和投资不足的影响差异,提出假设H2a(国有控股公司的会计稳健性对投资过度的遏制力较弱)和假设H2b(国有控股公司的会计稳健性对投资不足的抑制力较强)。

(三)股权集中度差异下的会计稳健性对投资效率的影响

LaFond和Roychowdury(2008)*LaFond R.,Roychowdhury S..Managerial Ownership and Accounting Conservatism.Journal of Accounting Research,2008,46(1):101-135.研究发现,私下沟通机制会降低稳健会计信息的需求,股权集中度越高公司的会计信息越不稳健。Fan-Hua et al.(2010)*Fan-Hua Kung,Chia-Ling Cheng,James Kieran.The Effects of Corporate Ownership Structure on Earnings Conservatism:Evidence from China.Asian Journal of Finance and Accounting,2010,2(1):47-67.针对我国股票市场的研究,也得出了相同的结论。蒋艳和田昆儒(2013)*蒋艳,田昆儒:《国有控股上市公司内部特征、政府补助与会计稳健性》,《审计与经济研究》,2013年第1期。研究发现,在业绩较好且股权集中度较高的国有控股公司中会计稳健性水平更高,而刘继红(2013)*刘继红:《股权集中度对会计稳健性的影响》,《理论观察》,2013年第2期。却认为股权集中度高的公司的会计稳健性水平较低。基于我国相当部分上市公司股权集中度较高,本研究认为上市公司股权集中度对会计稳健性与投资效率的关系具有显著影响。因此,从股权集中度差异角度提出假设H3(股权集中度高的公司的会计稳健性对投资效率的影响力较弱)。为了进一步检验股权集中度差异公司的会计稳健性对投资过度和投资不足的影响差异,提出假设H3a(股权集中度高的公司的会计稳健性对投资过度的遏制力较弱)和H3b(股权集中度高的公司的会计稳健性对投资不足的抑制力较弱)。

三、研究设计

(一)会计稳健性的计量模型

本研究以公司规模(Size)、负债率(Lev)和权益市值与账面价值比率(MB)作为解释变量构建计算会计稳健性指数(C_Score)的模型,模型构建逻辑过程如下。

EPSt/Pt-1=β1+β2Dt+β3Returnt+β4Dt*Returnt+εt

(1)

其中,EPSt/Pt-1用来表示盈余,EPSt为t年度的每股收益,Pt-1为滞后一期的股票年末收盘价;Returnt表示公司t年的股票回报率,用来衡量“好消息”和“坏消息”;Dt是虚拟变量,当Returnt<0时取值为1,否则为0。在该模型中,β3用来衡量盈余对“好消息”的反应及时性,β4用来衡量盈余对“坏消息”比“好消息”的反应及时性的差异,β3+β4用来衡量盈余对“坏消息”的反应及时性。该模型通过检验β4是否显著大于0来验证会计稳健性是否存在。

以G_Score衡量盈余对“好消息”的反应程度,以C_Score衡量盈余对“坏消息”比“好消息”反应程度的增量。

G_Score=β3=μ1+μ2Sizet+μ3Levt+μ4MBt

(2)

C_Score=β4=λ1+λ2Sizet+λ3Levt+λ4MBt

(3)

模型(2)和(3)代入(1)式,即:

EPSt/Pt-1=β1+β2Dt+(μ1+μ2Sizet+μ3Levt+μ4MBt)*Returnt+ (λ1+λ2Sizet+λ3Levt+λ4MBt)D*Returnt+εt

(4)

运用年度横截面数据来分年度回归,估计出年度λi的值,再将各年系数分别代入模型(4)中计算出公司层面的年度会计稳健性指数(C_Score)。MBt是公司总市值与账面价值之比,本研究选取的公司总市值为股权市值与净债务市值的和,其中非流通股权市值用净资产代替。

(二)投资效率的计量模型

本研究构建的计量投资效率的预期投资模型如下所示。

NewInvt+1=α0+α1Qt+α2Returnt+α3Sizet+α4Cashtt+α5Levt+α6Aget+ α7Growtht+α8NewInvt+∑Year+∑Ind+εt+1

(5)

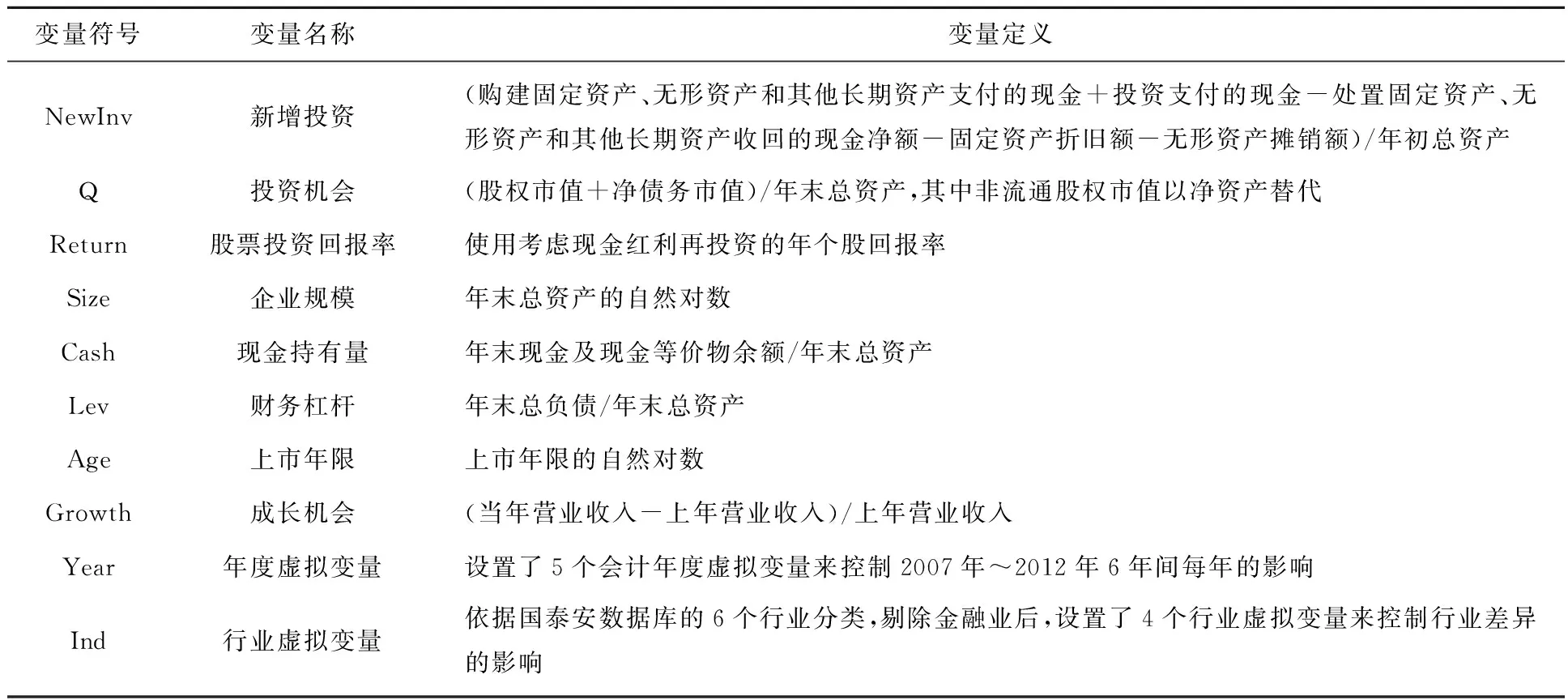

模型(5)涉及的主要变量定义如表1。

表1 模型(5)的主要变量定义表

(三)会计稳健性与投资效率关系的检验模型

为了检验会计稳健性与投资效率的关系,构建如下三个回归模型。

Inv_Residt=γ0+γ1C_Soret+∑γiControlt+εt

(6)

Over_Invt=γ0+γ1C_Soret+∑γiControlt+εt

(7)

Under_Invt=γ0+γ1C_Soret+∑γiControlt+εt

(8)

本研究将模型(5)的拟合值作为预期投资水平,残差ε表示非预期投资,依据预测得出的残差值进行分组。残差按照从小到大依次排序并等分为三组,最大值组为投资过度组;最小值组为投资不足组;中间组则作为标准投资组。在全样本组中,残差表示非效率投资水平,对其取绝对值后赋值给变量Inv_Resid;在投资过度组中,残差大于0,其数值大小表示投资过度水平,将其赋值给变量Over_Inv;在投资不足组中,残差小于0且表示投资不足水平,为了便于理解,将对其取绝对值并赋值给变量Under_Inv。因此,Inv_Resid的值越大,说明公司的投资效率越低;Over_Inv越大,说明公司的投资过度程度越严重;Under_Inv越大,说明公司的投资不足情况越严重。

另外,为了从股权结构视角研究会计稳健性与投资效率的关系,本研究还将分别从股权性质和股权集中度两个角度分别进行分组研究。不同的股权性质采用虚拟变量Sta_Own进行分组,不同的股权集中度采用虚拟变量Top1_Own进行分组。模型(6)、模型(7)和模型(8)涉及的主要变量定义如表2。

表2 模型(6)、模型(7)和模型(8)的主要变量定义表

(四)研究样本及数据来源

以2007-2012年我国沪深A股上市公司为研究样本,数据全部来自CSMAR数据库。研究样本筛选原则是:(1)剔除同时发行了非A股的上市公司;(2)剔除金融类上市公司;(3)剔除样本数据不全的上市公司;(4)剔除资产负债率大于1的公司。经过筛选,最后得到9880个观测值*本研究的初始样本为9880个观测值,在投资效率的计量分析中由于需要滞后一期的数据,因此后续研究的全样本为7499个。。为了消除异常值对研究结论的影响,本研究对主要变量的数据进行了1%的缩尾处理。数据处理使用Stata12软件。

四、实证检验结果与回归分析

(一)会计稳健性计量的实证结果与分析

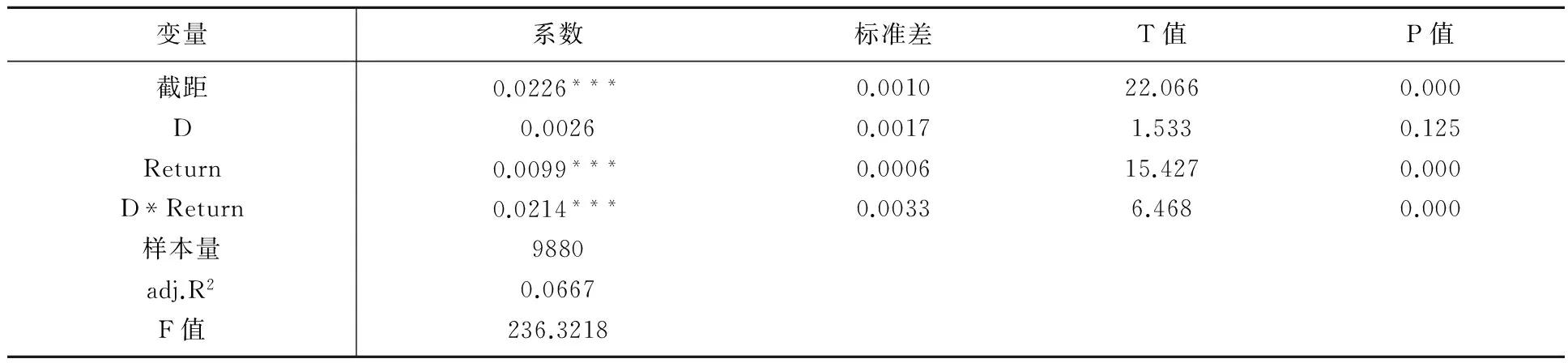

模型(1)的回归结果如表3所示。

表3 模型(1)的回归结果

注:表中***、**、*分别表示t检验在1%、5%、10%水平上显著,下同。

从表3可以看出,全样本检验的β4为0.0214,且在1%水平上显著,说明就样本整体而言我国上市公司的会计稳健性是存在的,这为后续研究奠定了基础。

(二)投资效率计量的实证结果与分析

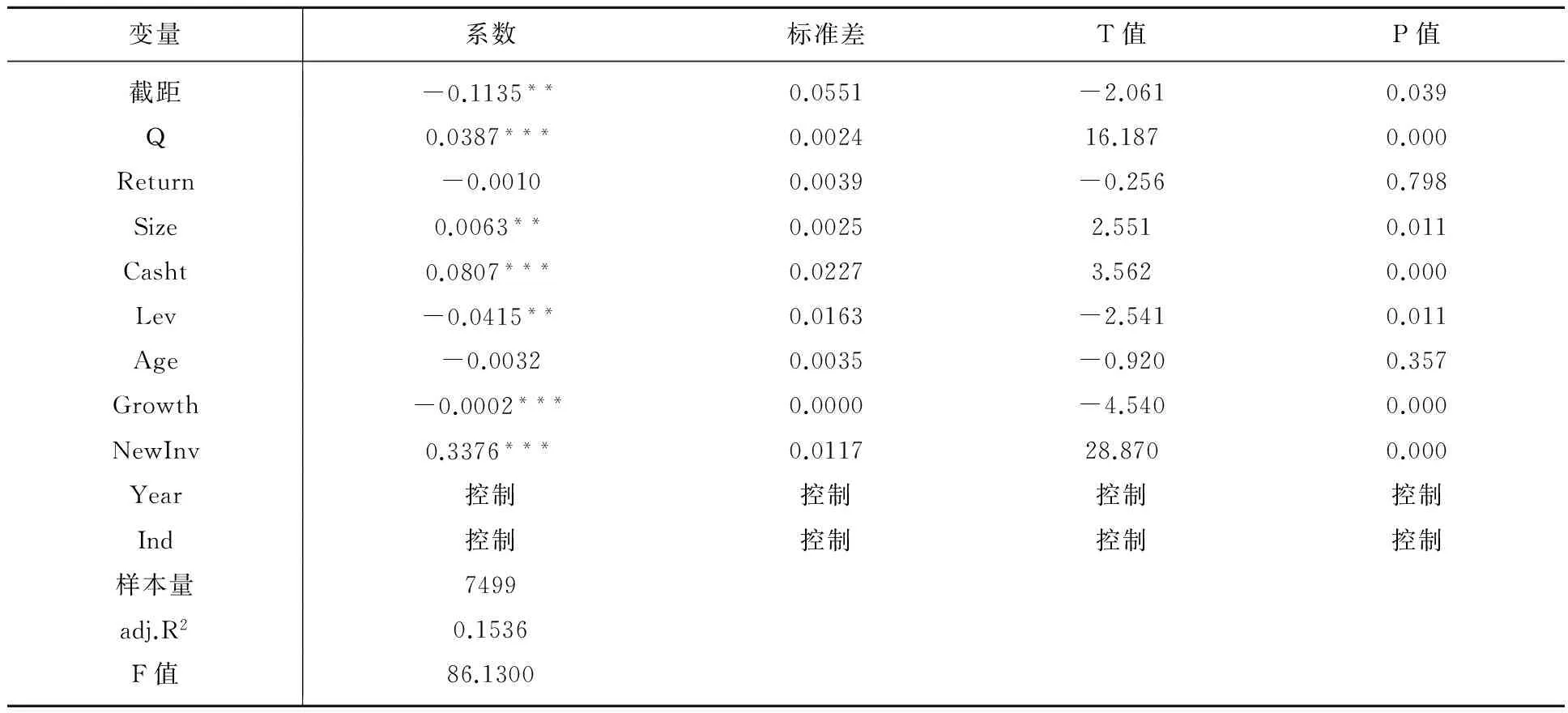

模型(5)的回归结果如表4所示。

表4 模型(5)的回归结果

从表4可见,NewInv的回归系数为0.3376,这可能是由于上一年度开始投资的某些项目是分期投资,本年度仍要继续,也可能是公司意在扩大规模,加大项目投资力度。adj.R2为0.1536,反映模型的拟合度较好,采用该模型计量投资效率是恰当的。

(三)会计稳健性与投资效率的实证结果与分析

(1)描述性统计

会计稳健性与投资效率回归模型中的变量的描述性统计如表5所示。

表5 描述性统计

表5列出的变量Over_Inv和Under_Inv分别是表示将全样本等分三份后划分的投资过度组样本和投资不足组样本的非效率投资水平,即模型(5)回归得出的残差值情况。对整体样本而言,非效率投资水平Inv_Resid的平均值为0.0833,分布在0.0000-8.0017之间(由残差取绝对值得到);在投资过度组中,投资过度水平的平均值为0.1248,分布在0.0027-8.0017之间;在投资不足组中,投资不足水平的平均值为0.1032,分布在0.0440-2.1294之间。以上结果表明我国上市公司中投资过度的水平在一定程度上高于投资不足。

(2)回归结果分析

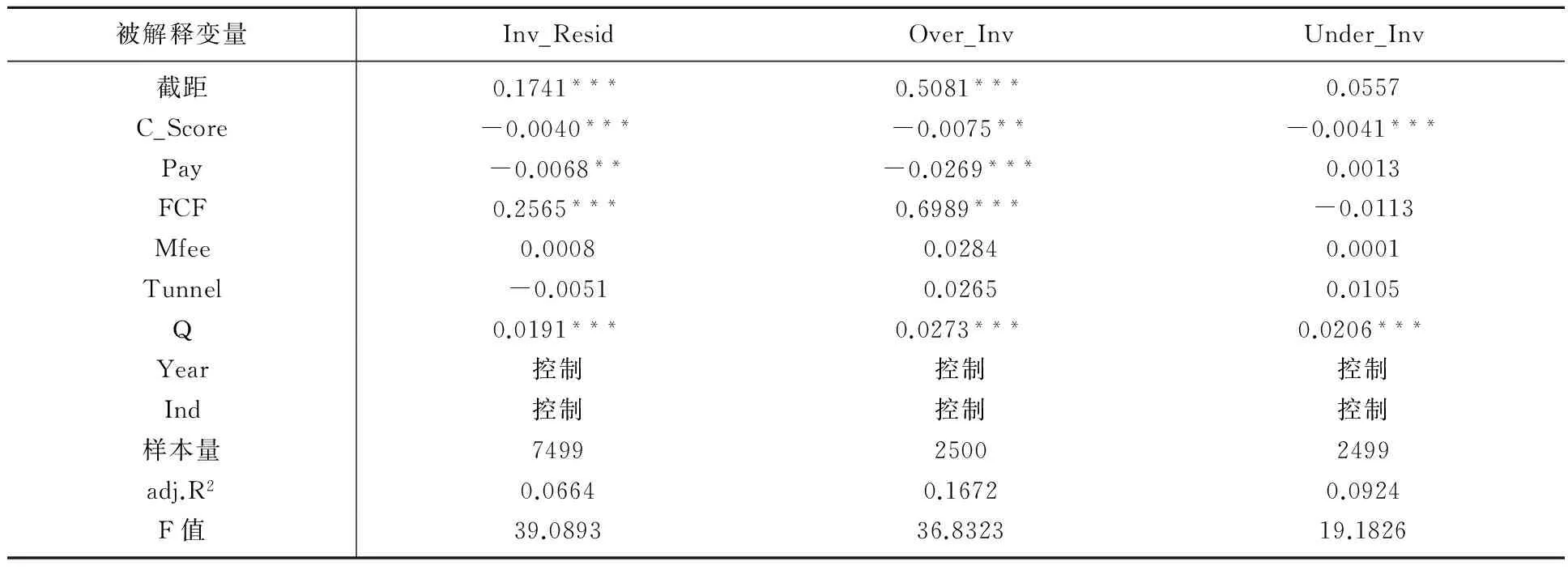

首先,对全样本组进行回归分析,回归结果如表6所示。

从表6的回归结果来看,当被解释变量为Inv_Resid时,C_Score的回归系数为-0.0040且在1%水平上显著,说明会计稳健性能够显著改善投资效率,研究假设H1得到验证。当被解释变量为Over_Inv时,C_Score的回归系数为-0.0075且在5%水平上显著,说明会计稳健性对投资过度起到了抑制作用,验证了假设H1a。当被解释变量为Under_Inv时,C_Score的回归系数为-0.0041且在1%水平上显著,说明会计稳健性可以遏制投资不足,从而验证了假设H1b。

表6 全样本组的回归结果

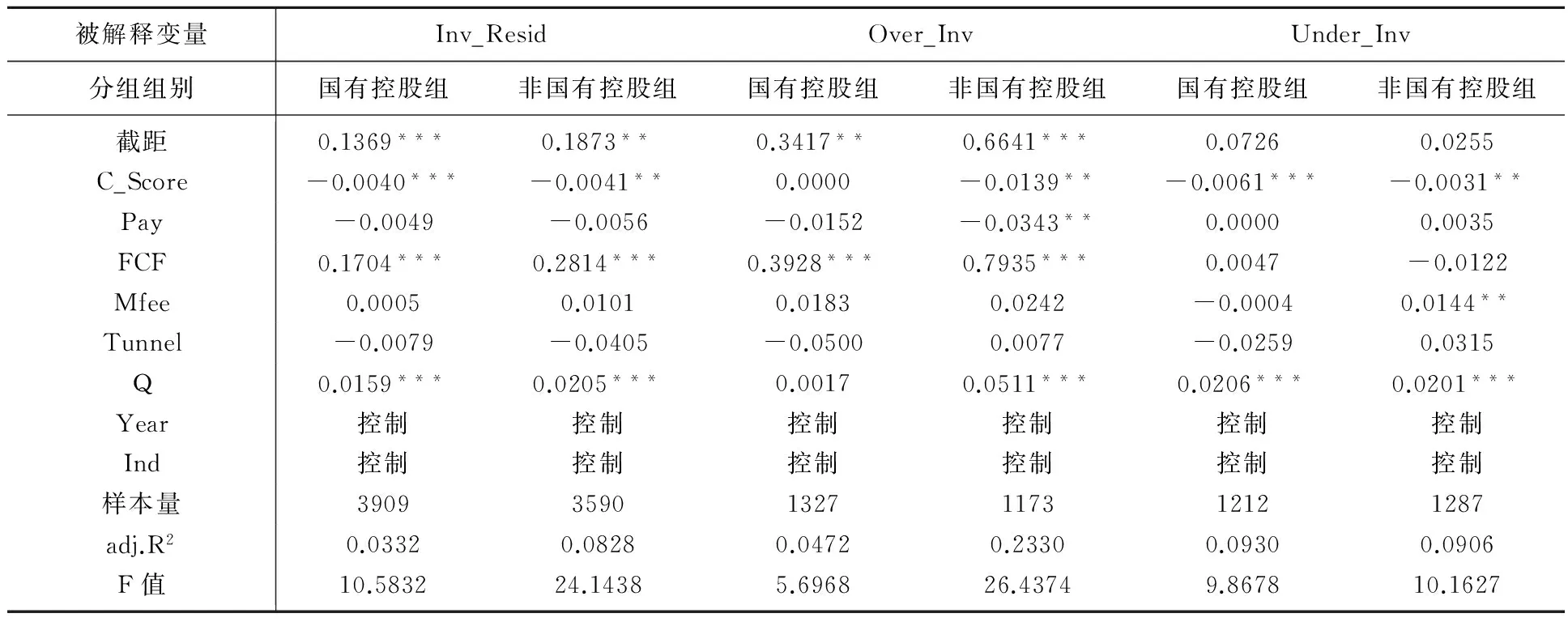

其次,分国有控股组和非国有控股组进行回归分析,回归结果如表7所示。

表7 不同股权性质组的回归结果

从表7的回归结果来看,当被解释变量为Inv_Resid时,国有控股组的C_Score回归系数为-0.0040且在1%水平上显著,而非国有控股组C_Score回归系数为-0.0041且在5%水平上显著,虽然这两个回归系数几乎相等,但是国有控股组的显著性水平明显更高,由此可以推断会计稳健性对投资效率的影响会因股权性质产生差异,验证了假设H2。当被解释变量为Over_Inv时,C_Score的回归系数在国有控股组和非国有控股组中表现出很大的差异。在国有控股组中,C_Score的回归系数为0.0000且没有通过显著性检验,而在非国有控股组中,C_Score的回归系数为-0.0139且在5%水平上显著,说明国有控股公司的会计稳健性对投资过度的遏制力较弱,即假设H2a得到了验证。当被解释变量为Under_Inv时,国有控股组C_Score的回归系数为-0.0061且在1%水平上显著,而非国有控股组C_Score的回归系数为-0.0031且在5%水平上显著,说明国有控股公司的会计稳健性对投资不足的抑制力较强,从而验证了假设H2b。

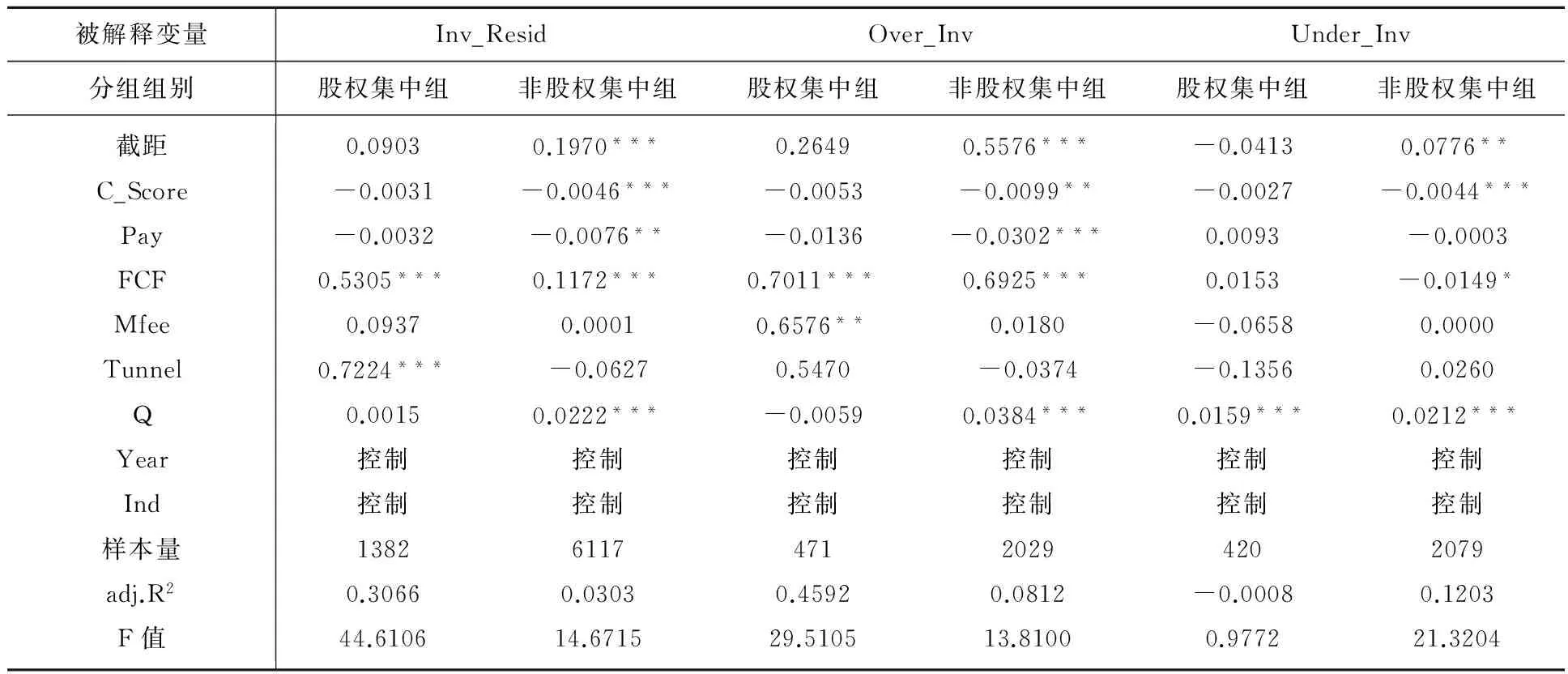

最后,分股权集中组和非股权集中组进行回归分析,回归结果如表8所示。

从表8的回归结果来看,当被解释变量为Inv_Resid时,股权集中组的C_Score回归系数为-0.0031但没有通过显著性检验,而非股权集中组的C_Score回归系数为-0.0046且在1%水平上显著,这说明在股权集中度高的公司中,会计稳健性对投资效率的影响力较弱,从而验证了研究假设H3。当被解释变量为Over_Inv或者为Under_Inv时,C_Score的回归系数在股权集中组和非股权集中组中的表现与被解释变量为Inv_Resid时的情况类似。由此可见,会计稳健性对投资过度或投资不足的抑制力在股权集中公司表现的均较弱,即假设H3a和假设H3b得到了验证。

表8 不同股权集中组的回归结果

(四)稳健性检验

鉴于研究模型的变量可能存在自选择问题,为了使研究结论更可靠,本研究将股东权益的市价和账面价值比作为C_Score的替代变量进行稳健性检验。此外,为了避免模型可能产生的系统性偏差,本研究还按残差的正负来进行分组,将残差值大于0的组作为投资过度组,将残差值小于0的组作为投资不足组,再次进行回归。这两种稳健性检验的回归结果与前述研究结果一致。

五、研究结论与展望

研究我国这种新兴市场经济体和处于转型经济环境下上市公司会计稳健性与投资效率关系的问题,应当关注股权结构差异带来的会计稳健性供需差异。本实证研究结果表明,会计稳健性能改善公司投资效率,同时抑制投资过度和投资不足两种行为。进一步研究发现,国有控股公司的会计稳健性对投资不足的抑制力更加显著;股权集中度高的公司的会计稳健性对投资过度或投资不足的遏制力均相对较弱。

会计稳健性与投资效率的关系是会计稳健性经济后果研究领域的重要热点问题,近年来备受学界关注。在过去很长一段时间,学者一般仅从会计稳健性与投资效率的直接视角研究二者之间的关系,直到会计稳健性的计量方法和投资效率的计量方法被引入后,人们才开始考虑从其他角度来探索会计稳健性与投资效率的关系,未来可以尝试从更多的其他角度来研究会计稳健性与投资效率的关系。

[责任编辑:王成利]

本文得到财政部与中南财经政法大学部校合作基地创新团队资助项目“《中华人民共和国会计法》修订研究”的资助。

王昌锐(1974-),男,中南财经政法大学会计学院副教授,博士,硕士生导师;吴莉(1987-),女,湖北省气象局财务核算中心会计师。

F230

A

1003-8353(2016)012-0136-08

猜你喜欢

商情(2019年3期)2019-03-29 12:04:52

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

统计与决策(2018年14期)2018-08-22 12:38:08

财讯(2018年22期)2018-05-14 08:55:57

江苏农业科学(2017年10期)2017-07-21 17:09:52

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

现代商贸工业(2016年35期)2016-04-09 06:59:32

中国炼油与石油化工(2015年4期)2015-06-22 14:19:10

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41