董事财务背景与企业研发投资

2017-01-03 06:58:27钱学洪

东岳论丛 2016年12期

钱学洪

(东北财经大学 研究生院,辽宁 大连 116025)

管理研究

董事财务背景与企业研发投资

钱学洪

(东北财经大学 研究生院,辽宁 大连 116025)

高阶理论认为,高管背景特征对其行为决策有重要影响。基于高阶理论,使用585家公司2007-2014年3564个年度观察值的非平衡面板数据,检验了董事会财务背景特征对企业研发投资的影响,并检验了董事长是否兼任CEO对两者关系的调节效应。利用固定效应模型进行回归的结果表明,财务背景董事数量越多、比例越高,企业的研发投资越多。董事长二元性对财务董事数量、比率与企业研发投资有显著负向调节作用,即当财务背景董事数量和比率一定的情况下,与董事长不兼任CEO的企业相比,兼任企业研发投资较少。稳健性检验表明实证的结果具有稳健性。研究拓展了高阶理论的应用范围,对企业高管的任用实践和相关理论研究提供了一定的启示。

研发投资;财务背景;高阶理论;董事长二元性;企业管理;高管背景;人力资源

一、引 言

为了进一步提升中国的创新能力,中国政府日益重视研发投资,将研发投资计入GDP之中。十八大之后,中国研发投资力度大幅提高,根据国家统计局发布的数据,中国2015年研发投资高达1.4万亿人民币,在全球范围内仅次于美国排名第二,其中企业研发经费投入超过1.1万亿元。然而对于不同的企业来说,研发投入差别巨大。究竟什么因素会对企业的研发投入决策产生影响?这个问题值得深入研究。

高阶理论认为,企业高管特征会对其决策产生影响①Hambrick,D.C..Upper Echelons Theory:An Update.Academy of Management Review,2007,32(2):334-343.②Hambrick,D.C.,Mason,P.A..Upper Echelons-the Organization as Are Reflection of Its Top Managers.Academy of Management Review,1984,9(2):193-206.。企业的高管部门特别是董事会作为上市公司的重要决策部门,其特征对公司的研发投资决策有重要的影响。以往的研究考察了高管技术特征对企业研发投资的影响③余恕莲,王藤燕:《高管专业技术背景与企业研发投入相关性研究》,《经济与管理研究》,2015年第5期。,也有学者从董事会规模、独立性④刘振:《董事会特征、研发投资强度与公司财务绩效》,《财会月刊》,2015年第8期。、董事长技术背景特征⑤刘渐和,王德应:《领导权结构、董事长技术背景与技术创新动力——基于中小民营上市公司的实证研究》,《大连理工大学学报》,2010年第4期。等方面考察了董事会对企业创新投入的影响。这些研究的不足之处在于忽略了对一个现象的研究:董事的财务背景是否会对企业的研发投资产生影响。随着财务背景董事数量逐渐增加,有必要考察其对企业研发投资的影响。

在中国公司中,由于以下几个方面的原因,拥有财务背景的高管数量越来越多⑥姜付秀,黄继承:《CEO 财务经历与资本结构决策》,《会计研究》,2013年第5期。⑦姜付秀,黄继承,李丰也,任梦杰:《谁选择了财务经历的CEO?》,《管理世界》,2012年第2期。。首先,相关法律法规的规定,要求上市公司高管必须拥有相关的财务方面工作背景,例如证监会在《企业内部控制基本规范》规定企业审计委员会成员应由拥有财务经验的人员组成;其次,随着中国经济的发展,投资和融资变得越来越重要,而拥有财务背景的高管对投融资更为熟悉,公司可能为了借重其在资本市场投融资方面的专业能力和关系,任命更多的财务背景高管。具有不同背景的高管其管理风格存在明显差异,Custódio和Metzger研究发现,具有财务背景的高管拥有特定的管理和决策风格,进而会对企业的创新产生影响。因此,本文研究的主要问题之一是考察董事会财务背景特征对企业研发投资的影响。

在上市公司中,董事长是否兼任CEO对其行为方式产生重要的影响,有学者从多个角度论证了董事长是否兼任CEO对企业许多方面的决策都会产生影响。因而本文研究的另外一个主题是,考察董事长二元性对董事会财务背景特征与研发投资之间关系的调节效应。

本文的主要贡献在于以下两个方面:首先,基于高阶理论,在国内较早考察了作为团队的董事会,其财务背景特征对企业研发投资的影响,拓展了国外理论的应用范围,为高管团队的构建提供启示;其二,在国内,企业是采用集体决策还是个人决策方式存在较大争论,本文在考察董事会团队决策的同时,研究关键人物董事长是否兼任CEO对企业研发决策的影响,为相关现象的解释提供新的视角。

二、文献述评

(一)高管背景特征与研发投资

在以往的研究中,众多学者考察了高管背景特征对公司决策的影响①Hambrick,D.C..Upper Echelons Theory:An Update.Academy of Management Review,2007,32(2):334-343.②李维安,刘振杰,顾亮:《董事会异质性,断裂带与跨国并购》,《管理科学》,2014年第4期。③李四海,陈旋:《企业家专业背景与研发投入及其绩效研究——来自中国高新技术上市公司的经验证据》,《科学学研究》,2014年第10期。。鉴于创新的重要性以及研发投资对创新的重要性,众多学者考察了高管特征对企业研发投入的影响。

研发投资对公司创新有重要的影响:一方面,投资是创新的驱动力,决定了其能否取得研发成果;另一方面,研发投资具有明显的门槛效应,当投资超过一定数量时才能产生明显的效果④戴小勇,成力为:《研发投入强度对企业绩效影响的门槛效应研究》,《科学学研究》,2013年第11期。。基于研发投资的重要性,学者从企业决策者视角,考察了高管对研发投资的影响。已有研究多从两个方面考察高管的影响:首先,考察关键高管人员特征的影响,这些关键高管人员包括董事长或CEO。Galasso和Simcoe研究发现心理特征会对CEO的行为产生影响,基于此考察了CEO的过度自信状况对创新绩效的影响⑤Galasso,A.,Simcoe T.S..CEO Overconfidence and Innovation.Management Science,2011,57(8):1469-1484.。Lin et al.考察了CEO的教育背景、任职经历、任期长度等方面的特征对企业研发投资的影响,认为研发投资是企业的重要决策之一⑥Lin,C.,Lin,P.,Song,F.M.,Li,C..Managerial Incentives,CEO Characteristics and Corporate Innovation in China’s Private Sector.Journal of Comparative Economics,2011,39(2):176-190.。利用中国企业的数据,李国勇等检验了公司研发投资水平如何受到CEO教育经历、任期长短、自由决策权等方面特征的影响⑦李国勇,蒋文定,牛冬梅:《CEO特征与企业研发投入关系的实证研究》,《统计与信息论坛》,2012年第1期。。此外,学者分别从年龄、职业背景⑧Barker III,V.L.,Mueller,G.C..,CEO Characteristics and Firm R&D Spending,Management Science,2002,48(6):782-80.、社会关系特征⑨陈爽英,井润田,龙小宁,邵云飞:《民营企业家社会关系资本对研发投资决策影响的实证研究》,《管理世界》,2010年第1期。等视角考察对研发投资的影响。与此同时,已有研究认为高管未来的任期也可能会对其决策产生影响,并考察了CEO距离退休的时间长短特征对研发投资的影响⑩Yunlu,D.G.,Murphy,D.D..R&D Intensity and Economic Recession:Investigating the Moderating Role of CEO Characteristics.Journal of Leadership & Organizational Studies,2012,19(3):1-10.。

CEO或董事长在决策中的重要作用固然重要,但是其他的学者认为现代公司面临的环境非常复杂,更多的是进行团队决策,因此考察了高管团队特征对研发投资决策的影响。基于资源依赖理论以及高阶理论,Kor考察了董事会构成特征、经理层的任期、经验,以及两者的交互作用对企业研发投资的影响Kor,Y.Y..Direct and Interaction Effects of Top Management Team and Board Compositions on R&D Investment Strategy.Strategic Management Journal,2006,27(11):1081-1099.。李华晶和张玉利、余恕莲和王藤燕、刘振分别从高管团队异质性、专业技术背景特征、团队规模等角度考察了对企业研发支出的影响李华晶,张玉利:《高管团队特征与企业创新关系的实证研究——以科技型中小企业为例》,《商业经济与管理》,2006年第5期。余恕莲,王藤燕:《高管专业技术背景与企业研发投入相关性研究》,《经济与管理研究》,2015年第5期。刘振:《董事会特征、研发投资强度与公司财务绩效》,《财会月刊》,2015年第8期。。

以上部分阐述了高管团队如何影响公司研发投资的相关研究。与此同时,已有文献也考察了公司高管财务背景对企业的影响。姜付秀和黄继承检验了财务背景CEO对公司资本结构的影响,发现它提高了公司的负债水平,并提高了资本结构的调整速度①姜付秀,黄继承:《CEO 财务经历与资本结构决策》,《会计研究》,2013年第5期。。何瑛和张大伟发现拥有财务工作经历的管理者更可能出现过度自信,并会增加债务工具的使用②何瑛,张大伟:《管理者特质、负债融资与企业价值》,《会计研究》,2015年第8期。。郭道燕等发现财务经历高管更可能选择规避风险,并影响了公司的超速增长③郭道燕,黄国良,张亮亮:《高管财务经历,风险偏好与公司超速增长——来自中国经济“黄金期”的经验证据》,《山西财经大学学报》,2016年第10期。。王霞等发现拥有财务专长的CFO会显著提高会计信息的质量④王霞,薛跃,于学强:《CFO的背景特征与会计信息质量——基于中国财务重述公司的经验证据》,《财经研究》,2011年第9期。,王怀明和张惠也发现了财务经历独立董事的这个方面的作用⑤王怀明,张惠:《财务背景独立董事与会计信息质量》,《南京农业大学学报》(社会科学版),2009年第1期。。从这些学者的研究我们可以看出财务背景高管对公司的决策会产生重要的影响。

已有学者关于高管个人或团队特征对企业研发投入的影响的研究,深化了对企业创新行为的影响,具有重要的启示意义。但是,已有研究存在不足之处,即没有考察高管的财务背景特征对企业研发投资的影响,忽略了越来越多的具有财务背景的人员担任企业高管这一特殊现象。虽然Custódio和Metzger检验了财务背景CEO对研发支出的影响⑥Custódio,C.,Metzger D..Financial Expert CEOs:CEO’s Work Experience and Firm’s Financial Policies.Journal of Financial Economics,2014,114(1):125-154.,但是没有学者考察高管团队——董事会财务背景特征对企业研发投资的影响。本文试图弥补这一不足,考察董事会财务背景特征的影响。

(二)董事长是否兼任CEO的影响

虽然在公司决策过程中,董事会作为团队对企业产生了重要的影响,但是董事长作为董事会的领导者,对决策导向有重要的意义,因此其权力特征可能会对董事会的决策产生调节作用。已有学者考察了董事长是否兼任对企业高管团队的影响,也有学者考察了董事长二元性的调节效应,分别得出了具有实践意义的结论。在借鉴已有研究的基础上,本文试图研究董事长是否兼任CEO对董事会财务背景特征与企业研发投资关系的调节作用,以便更清楚地了解董事长起作用的机制。

三、理论分析和研究假设

(一)董事会财务背景与研发投资

Barker III和GC Mueller认为个人的职业背景和经验决定了其关注焦点的不同,对其决策有重要的影响。例如当企业出现经营方面的问题时,拥有财务工作经历的高管可能会从财务角度寻找问题,而具有销售经历的高管可能从市场角度寻找问题⑦Barker III,V.L.,Mueller,G.C..,CEO Characteristics and Firm R&D Spending.Management Science,2002,48(6):782-80.。因而在研究企业创新的影响因素时,学者考察了高管人员的个人特征的影响。个人在进行决策时,更愿意规避陌生领域而选择熟悉的领域,以使风险最小化。基于此Custódio和Metzger研究发现,任用具有财务背景人员作为CEO的企业,其研发投资更少⑧Custódio,C.,Metzger D..Financial Expert CEOs:CEO’s Work Experience and Firm’s Financial Policies.Journal of Financial Economics,2014,114(1):125-154.。与此同时胡元木研究发现,具有研发或技术设计背景的高管会对企业研发投资有促进作用⑨胡元木:《技术独立董事可以提高R&D产出效率吗?—— 来自中国证券市场的研究》,《南开管理评论》,2012年第2 期。。何强和陈松在考察董事会背景的影响时也得出了相似的结论。Custódio和Metzger仅仅考察了CEO财务背景的影响,而其他学者仅仅考察了董事会结构或技术背景对研发投资的作用,并没有学者考察董事会财务背景的作用。本文认为具有财务背景的董事具有独特的管理风格:一方面因为他拥有财务方面的管理经验,对于投融资较为熟悉,拥有较强的为公司争取信用的能力;另一方方面,财务背景董事可能更注重成本约束,因而在管理研发方面的投入时拥有更强的自信,财务背景董事拥有为研发投资争取资金的能力。在产业不断升级的背景下,粗放型的经营方式越来越难以获得竞争优势,研发和创新活动越来越受到重视,外部激烈的竞争环境迫使企业不断进行技术方面的革新。董事会在拥有财务背景董事的情况下,既有能力又有需求进行研发的投资,进而可能促进研发投入,而且拥有财务背景的董事数量越多,这种可能就越强烈。基于此,提出本文的研究假设:

假设H1:董事会财务背景对企业的研发投资有显著促进作用。

(二)董事长是否兼任CEO的调节效应

高管权力特征会对其决策行为产生影响,与不兼任CEO相比,董事长兼任时权力更大①权小锋,吴世农,文芳:《管理层权力、私有收益与薪酬操纵》,《经济研究》,2010年第11期。②权小锋,吴世农:《CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究》,《南开管理评论》,2010年第4期。。当董事长兼任CEO时,可能存在更大的过度自信的状况,在董事会进行决策时,更可能进行董事长个人而非集体决策。在这种状况下,其他董事参与集体决策的积极性会大大减少③何强,陈松:《我国上市公司董事会结构对R&D投入的影响》,《系统管理学报》,2009年第6 期。。与此同时,当董事长兼任CEO时,他承担了更大的风险,而研发具有较高的风险。为了规避风险他可能会通过董事会的决策,减少创新方面的投资。据此,提出本文的研究假设:

假设H2:董事长兼任CEO对董事会财务背景与研发投资有负向调节作用。

四、研究设计

(一)数据来源

本文的研究对象是上市公司样本,按照以下标准进行剔除后,得到了585家公司2007-2014年3564个年度观察值的非平衡面板数据。剔除标准为:(1)本文考察研发投资的影响因素,因而首先剔除没有研发投资数据的样本;(2)剔除ST、SST和PT公司的样本,因为这些公司可能因被特殊处理而导致偏误;(3)剔除董事背景数据和其他数据缺失的公司样本;(4)剔除金融公司样本,因为同其他企业相比,这些公司具有特殊性。

由于董事财务背景并非结构化的数据,需要逐条进行判断,以确定董事是否拥有财务工作背景,属于手工收集的数据。公司所有样本的其他数据均来源于国泰君安数据库。

(二)变量设计

1.因变量

本文主要考察董事会财务背景特征对企业研发投资的影响,因变量是企业的研发投资。研发投资数量反映了公司对技术创新的依赖和重视程度。在衡量研发投资时,已有研究通常使用以下几种方式进行:首先采用研发投资额度,代表性学者为余恕莲和王藤燕④余恕莲,王藤燕:《高管专业技术背景与企业研发投入相关性研究》,《经济与管理研究》,2015年第5期。(2015)、韩忠雪等⑤韩忠雪,崔建伟,王闪:《技术高管提升了企业技术效率吗?》,《科学学研究》,2014年第4 期。;其次,李国勇等⑥李国勇,蒋文定,牛冬梅:《特征与企业研发投入关系的实证研究》,《统计与信息论坛》,2012年第1期。、Yunlu和Murphy⑦Yunlu,D.G.,Murphy,D.D..R&D Intensity and Economic Recession:Investigating the Moderating Role of CEO Characteristics.Journal of Leadership & Organizational Studies,2012,19(3):1-10.、鲁桐和党印、陈爽英等使用研发投资/销售额衡量研发投资量⑧鲁桐,党印:《公司治理与技术创新:分行业比较》,《经济研究》,2014年第6期。⑨陈爽英,井润田,龙小宁,邵云飞:《民营企业家社会关系资本对研发投资决策影响的实证研究》,《管理世界》,2010年第1期。;最后,学者使用研发投资/总资产⑩Kor,Y.Y..Direct and Interaction Effects of Top Management Team and Board Compositions on R&D Investment Strategy.Strategic Management Journal,2006,27(11):1081-1099.衡量研发投资。本文参照余恕莲和王藤燕、韩忠雪等的做法,使用研发投资额度衡量公司的研发强度,为控制数量级的差别,对研发投资额度取自然对数处理。

2.自变量

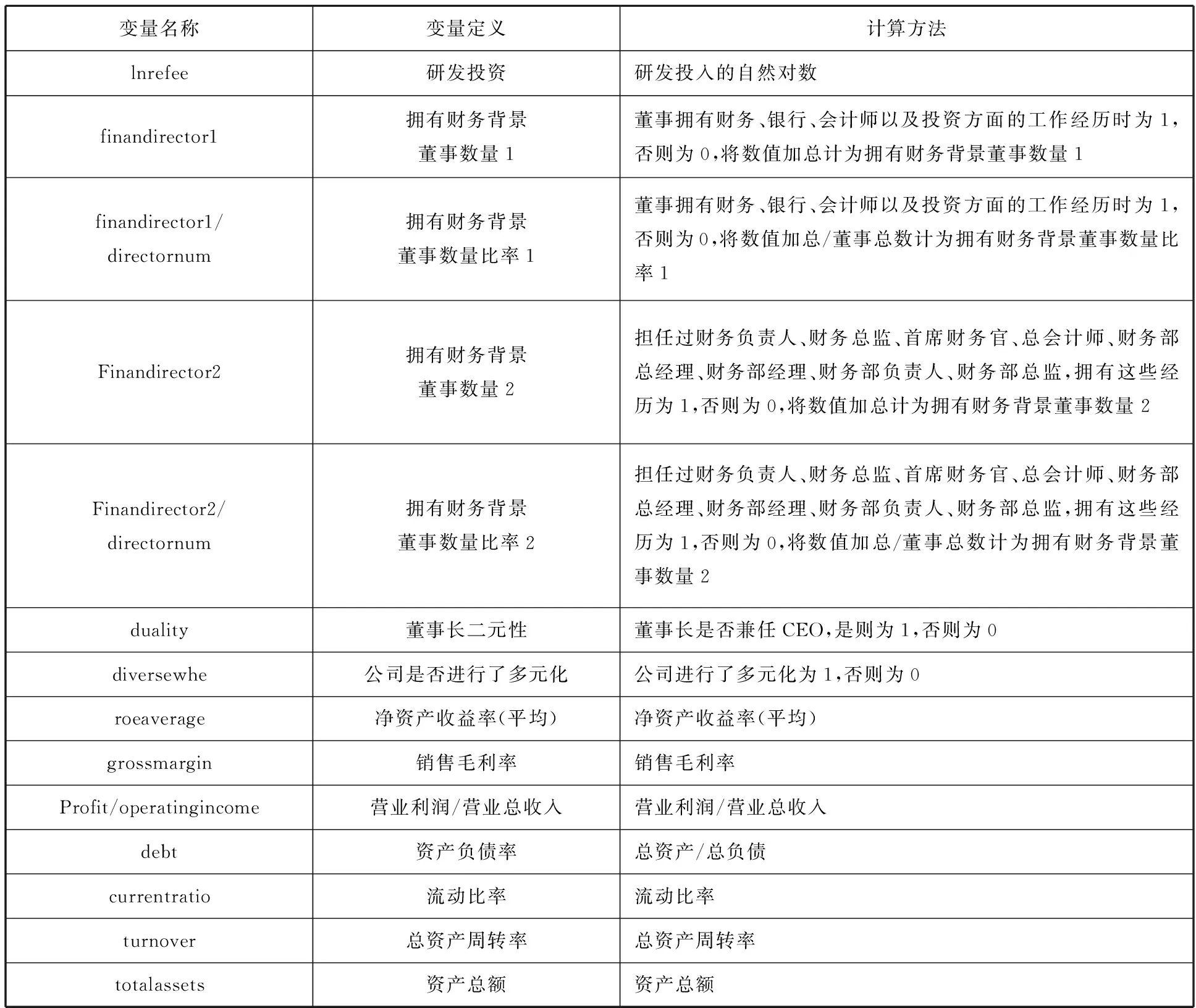

本文的自变量是董事会的财务背景,使用两种方法衡量:第一种,使用董事会中拥有财务背景的董事数量衡量;第二种,使用董事会中拥有财务背景的董事比率衡量。拥有财务背景董事比率为:拥有财务背景的董事数量/董事会规模。对于董事是否拥有财务背景,相关学者给出了自己的定义。姜付秀等、姜付秀和黄继承给出了两种方式定义高管是否拥有财务背景:第一种认为如果高管曾任职过财务部负责人,例如财务总监、首席财务官、总会计师就认为其拥有财务背景;第二种定义更为一般化,认为如果曾任职过财务处处长、财务科科长、财务部部长、财务部经理、财务负责人、财务总监、首席财务官、总会计师就认为其拥有财务背景姜付秀,黄继承:《CEO 财务经历与资本结构决策》,《会计研究》,2013年第5期。姜付秀,黄继承,李丰也,任梦杰:《谁选择了财务经历的CEO?》,《管理世界》,2012年第2期。。Custódio和Metzger给出了不同的定义,认为当高管曾任职过银行、投资公司、大型审计公司,或任职过其他公司的会计、CFO、财务部长、财务副总裁,就认为其拥有财务背景Custódio,C.,Metzger D..Financial Expert CEOs:CEO’s Work Experience and Firm’s Financial Policies.Journal of Financial Economics,2014,114(1):125-154.。在借鉴以往研究的基础上,本文给出了是否拥有财务背景的两种定义:第一种,当董事拥有财务、银行、会计师以及投资方面工作经历时即认为其拥有财务背景,记为1,否则记为0;第二种,当董事拥有财务负责人、财务总监、首席财务官、总会计师、财务部总经理、财务部经理、财务部负责人、财务部总监工作经历时认为其拥有财务背景,记为1,否则为0。

3.调节变量和控制变量。本文的调节变量是衡量董事长二元性,即当董事长兼任CEO时记为1,否则为0。参照已有的研究,本文在进行多元回归的过程中,控制了可能对公司研发投资产生影响的其他变量,包括以下变量:公司是否进行了多元化、净资产平均收益率、销售毛利率、营业利润/营业总收入、资产负债率、流动比率、总资产周转率、资产总额。所有变量的定义和计算方法的说明见表1变量定义所示。

(三)回归方法

本文使用了585家公司2007-2012年的非平衡面板数据进行多元回归分析,因而需要选择合适的回归模型;在回归过程中需要进行hausman检验,以最终决定采用混合面板模型、固定效应模型还是随机效应模型。

表1 变量定义

五、实证结果和分析

(一)描述性统计

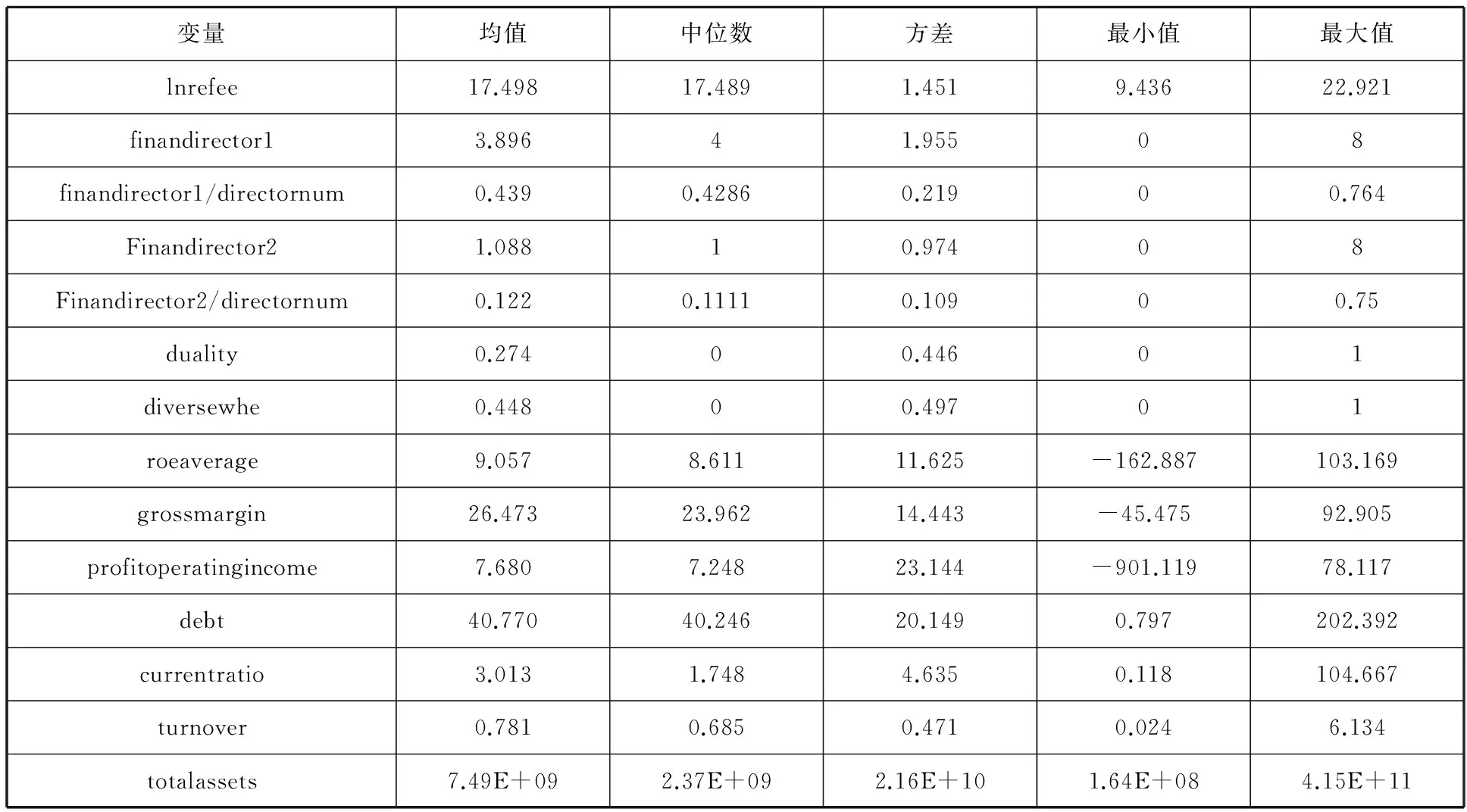

表2显示了本文描述性统计的结果,由表2可以看出研发投资均值为17.498,最小值和最大值分别为9.436和22.921,表明对于不同的公司研发投资差别非常大。拥有财务、银行、会计师以及投资方面工作经历的董事数量均值和比率均值分别为3.896和0.439,表明董事中拥有财务背景的董事数量和比率都较高,同时不同的公司拥有财务背景的董事数量差别较大。财务负责人、财务总监、首席财务官、总会计师、财务部总经理、财务部经理、财务部负责人、财务部总监工作经历的董事数量和比率分别为1.088和0.122,表明拥有较高职位财务背景工作经历的董事数量和比率较小。董事长是否兼任CEO的均值为0.274,表明所有样本中董事长兼任CEO的比率在27.4%。企业是否进行多元化的均值为0.448,表明44.8%的企业进行了多元化经营。净资产收益率均值为9.057,最小值和最大值分别为-162.887和103.169,表明不同的公司盈利能力差别较大。销售毛利率和营业利润/营业总收入均值分别为26.473、7.680,表明平均而言公司拥有较好的盈利。样本的流动比率均值为3.013,最小值和最大值分别为0.118和104.667,表明不同的公司之间偿债能力存在较大的差别。所有样本的总资产周转率均值为0.781,最小值和最大值为0.0243和6.1342,表明不同的公司总资产周转速度差别巨大,同时公司总资产规模也存在较大差异,最小值和最大值为1.64E+08和4.15E+11。

表2 描述性统计

(二)实证回归结果

在回归模型的选择上,本文进行hausman检验的结果表明结果显著(hausman检验结果在表3和表4中显示)。原假设为采用随机效应模型被拒绝,因而本文所有多元回归采用固定效应模型。表3显示了本文的回归结果。

表3中模型1-1显示了财务背景董事数量对研发投资的回归结果。结果表明财务背景董事数量对研发投资有显著正向影响,即在董事会中拥有财务背景的董事数量越多,企业研发投资越多。模型1-3显示了使用财务背景董事数量的替代变量——财务背景董事比率对研发投资的回归结果。结果显示财务背景董事数量比率对研发投资有非常显著的正向影响,即财务背景董事比率越大越能促进企业的研发投资。假设H1得到了验证。董事会中财务背景董事促进研发投资的原因可能在于,拥有财务工作经验的董事,拥有更多的投资和融资方面的经验和能力,同时拥有较多这方面的社会资本和关系资源,可以为公司争取更多的投资机会和较为宽松的财务环境,减少了融资约束进而促进了研发方面的投资。

表3中模型1-2显示了董事长是否兼任CEO对财务背景董事数量与研发投资之间关系的调节效应。结果表明,董事长兼任CEO对两者关系有显著负向调节作用,即在财务背景董事数量一定的情况下,与董事长不兼任CEO的状况相比,董事长兼任CEO时企业进行了更少的研发投资。模型1-4显示了董事长是否兼任CEO对财务背景董事比率与研发投资之间关系的调节效应。结果表明,董事长兼任CEO对两者关系有显著负向调节作用,即在财务背景董事比率一定的情况下,与董事长不兼任CEO的状况相比,董事长兼任CEO时企业进行了更少的研发投资。假设H2得到了验证。回归的结果充分说明了董事长兼任CEO不利于企业进行研发投资。可能的原因在于创新具有较高的风险,在董事长兼任CEO的状况下,其拥有更多权力的同时承担了更多的责任,为了规避研发风险减少了研发的投资。

(三)稳健性检验

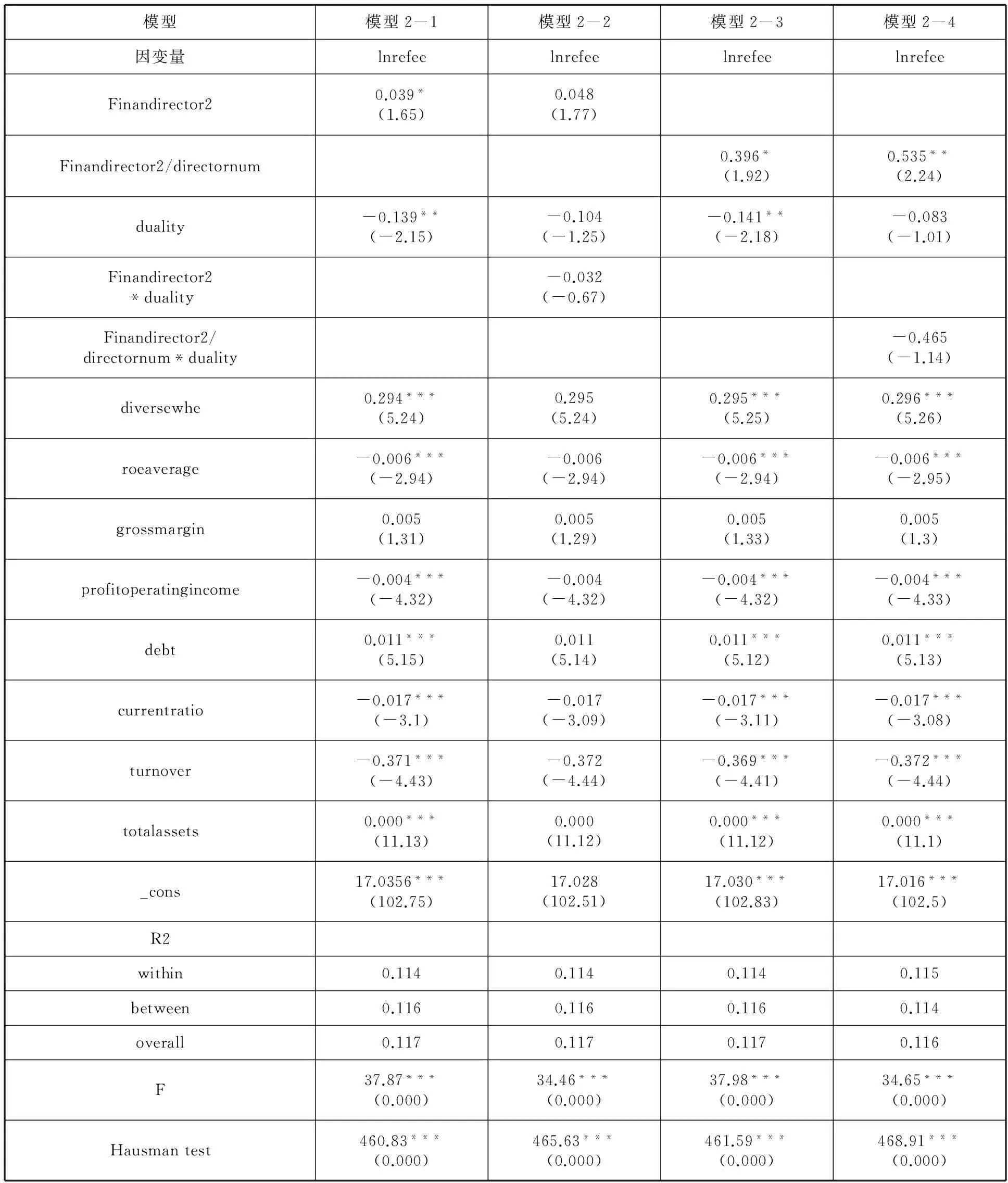

为了进一步验证结果的稳健性,本文使用财务背景的替代变量进行检验,检验结果在表4展示。由表4模型2-1、2-3可以看出财务背景董事数量、财务背景董事比率对企业研发有显著正向调节作用,即董事会中财务背景董事数量越多、比率越高,企业研发投资越多。假设H1的稳健性得到了进一步的检验。模型2-2、2-4分别显示了董事长是否兼任CEO对财务背景董事数量与研发投资之间关系、财务背景董事比例与研发投资关系之间的调节效应,结果表明调节效应不显著。但是回归系数都为负值,表明当董事长兼任CEO的状况下对企业的研发投资有不利的影响,本文回归结果基本是稳健的。

表3 董事财务背景与企业研发投资回归结果

表4 董事财务背景与企业研发投资回归结果(稳健性检验)

六、结论和启示

(一)研究结论

高阶理论认为高管的个人特征可能影响其行为决策,董事会作为企业的决策核心对创新有重要影响。而且,在中国企业中具有财务背景的高管数量越来越多。在此背景下,本文利用中国585家上市公司2007-2014年3564个观测值的非平衡面板数据,检验了董事会财务背景对企业研发投资的影响,主要结论包括:

1.董事会财务背景对企业研发有促进作用。具体地讲,董事会中财务背景董事数量越多,财务背景董事比率越高,企业的研发投资越多。这说明了董事会中财务背景董事对企业创新的促进作用。

2.董事长是否兼任CEO对董事会财务背景与企业研发有显著调节效应,董事长兼任CEO对财务背景董事数量与企业研发投资、财务背景董事比率与企业研发投资有显著负向调节作用。也就是说,当具有财务背景的董事数量或比率一定的情况下,与不兼任相比,董事长兼任CEO显著减少了企业的研发投资。

(二)政策启示

本文的研究拓展了人力资源理论和高阶理论的应用范围,为更好地理解董事会决策、董事背景以及董事长二元性的影响提供了一定的启示,有利于股东等其他利益相关者更好地理解企业的人力资源政策和高管的任命,同时为特定企业战略状况下,董事的选择和董事长是否兼任CEO的考量提供了借鉴。例如,如果企业重视创新和研发投资,那么企业可以选择任命更多具有财务背景的人员出任董事,同时将董事长和CEO分开设置。

[责任编辑:王成利]

钱学洪(1976-),男,东北财经大学政治经济学博士研究生。

F273.1

A

1003-8353(2016)012-0152-08

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

公民与法治(2020年18期)2020-10-28 08:48:06

法大研究生(2019年1期)2019-11-16 00:37:46

中国自行车(2018年7期)2018-08-14 01:52:32

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

马小跳(2016年5期)2016-10-13 08:12:49