创业板上市公司合并商誉计量与披露的会计处理问题探析

2016-12-26 09:49陈丽杰

财政监督 2016年12期

●春 晓 陈丽杰

创业板上市公司合并商誉计量与披露的会计处理问题探析

●春 晓 陈丽杰

近几年,并购已成为创业板市场维持高成长性的主要途径。创业板市场与生俱来的高科技、高成长性决定了其并购商誉的高溢价、高风险特征。本文依据目前创业板上市公司高溢价并购的现状,分析创业板合并商誉其自身具有的特殊性,发现创业板上市公司在执行现有的企业会计准则中存在着对购买日确认及合并成本确认模糊、合并商誉信息披露少而不具体等问题,而后提出了完善准则制定及加强监管等措施。

合并商誉 计量与披露会计处理

一、引言

创业板市场是孵化、成长型公司的摇篮,并购已成为创业板市场维持高成长性的主要途径。根据CVSource投资中国数据终端显示,2015年度,创业板493家上市公司,其中420多家都发生了并购行为,其宣布交易规模达2625.73亿元,由此可见创业板并购行为的迅猛发展。创业板并购的“高科技”“轻资产”等特征决定了其高溢价、高风险的现状。根据2015年报的披露数据,创业板493家上市公司,有322家披露了合并商誉的净额,合计达到1175.1亿,占总资产的13.54%,平均每家3.65亿元。其中,很多公司合并报表确认的合并商誉达到了公司总资产的50%,进一步凸显了合并商誉在企业财务报表中的重要性。

随着我国资本市场上市公司并购活动的日益频繁,合并商誉的确认计量问题成为企业并购活动中的核心问题。尽管企业会计准则有规定商誉的确认要求,但是其中对并购方的合并成本和被购买方可辨认净资产的公允价值的确认却存在很多主观判断的空间。如果合并商誉的确认计量和披露的信息不充分、不合理,缺乏可靠性和可理解性,势必也会影响投资者的理性决策。通过对创业板上市公司的并购公告的分析,发现对于合并商誉的确认信息少且不具体不精确,并且其具体金额的可验证性比较低。因此,对创业板上市公司财务报表中的合并商誉会计信息质量尤其值得关注。

二、文献综述

周晓苏、黄殿英(2008)在合并商誉的本质及其经济后果研究中为了揭示商誉的本质,利用已有的企业合并的实证结果证明,会计准则中的合并商誉与并购过程中目标企业的商誉相距甚远,实质上只是合并价差,并指出目前合并商誉确认计量存在的问题及产生的经济后果。谢纪刚、张秋生(2013)基于2007—2012年中小板企业的样本数据,研究支付方式的差异对商誉计量的影响,定量分析了现金支付和股份支付对商誉评估的差异,发现股利支付要比现金支付的评估增长率高出很多,而且收益法评估依据的预测收益明显高于实际收益,导致合并商誉被高估。王超(2015)指出我国合并商誉在初始计量和后续计量中存在的问题,发现在初始计量中被合并方的公允价值的确定很难做到客观公正,包含过多的人为因素,操作困难,对商誉的合并计量中,准则对商誉减值测试的规定很可能得不到实际的执行,且很可能被企业利用进行盈余管理。傅超、杨曾、傅代国(2015)以2011—2013年间我国创业板非同一控制下企业合并交易为样本,基于“同伴效应理论”试图从行业层面对并购商誉产生的机理进行实证分析,研究发现同伴效应是影响创业板公司并购商誉的重大因素。Andrel filip,Thomas,Luc paugam (2015)基于2003—2011年美国公司披露的数据实证检验发现,管理层存在延期或规避商誉减值的动机,他们通过减少一些研发支出、广告支出、管理费用,暂用供应商应付款等一些实际行为操纵当前现金流来规避或延期商誉减值。研究还进一步发现,这种行为损害了公司未来的经营业绩。

三、创业板上市公司合并商誉特征及披露现状

(一)创业板上市公司溢价收购中产生高额的合并商誉

近几年的并购数据显示,高溢价并购主要发生在新型的科技成长性企业,例如互联网+、文化传媒、游戏开发等新兴产业。目前创业板上市公司的并购对象通常具有技术性较强、无形资产较多的轻资产公司,这些被并购公司的净资产通常较小,公司的核心资产大都是创意、品牌、创新的商业模式及人力资源等软资产,国内市场缺乏类似企业市场估价的参考,一般都通过未来收益增长来评估。在收益法的评估体系下,由于创业板并购的轻资产特征,账面价值净资产较小,评估过程中通常对公司未来收益的预测较高,使得未来收益现值评估的价值往往很大,从而造成企业支付的合并成本远高于被购买方的净资产,产生高溢价合并商誉。

(二)创业板上市公司合并商誉减值容易导致集中亏损

创业板上市公司在高溢价并购中确认的巨额商誉,也遵循商誉减值测试的准则规定。通过对创业板的特点分析,创业板并购公司以科技和文化传媒等轻资产公司居多,其依靠的是科技研发、品牌等软实力,竞争力受到人才团队以及行业景气度的影响很大。在我国尚未完善的新兴市场中,外部环境可预计性较弱,根据创业板公司所处的行业特点,行业技术更新比较快且难以预计,商誉的减值风险与市场环境和技术更新具有紧密联系。在企业合并时点往往具有较好的企业运营模式和较高未来收益预期的技术,一旦技术更新或者市场环境发生转变,会使得这项技术在短时间内发生形势逆转而被淘汰,导致并购企业在短时间内或者在当年的利润表中承担巨额的商誉减值损失,造成“不损则已,一损惊人”的后果。

(三)大额合并商誉减值对企业业绩产生巨大影响

尽管并购可以达到互补或支持的效果,提升企业业绩,但是如果并购企业没有达到业绩的预期,将造成巨额的减值风险,作为资产损失直接扣减当期利润,影响当期业绩。创业板上市公司净利润大多数只有几千万,大部分公司确认的合并商誉是年度利润的十倍或者甚至更高,即便商誉减值计提的比例不高,也会大幅度杀伤企业业绩。对于创业板上市公司,并购活动消耗的巨额现金流或稀释了股权,换来的是未来不确定收益以及承担了巨额的高溢价合并商誉,使得巨额的商誉减值风险始终是悬在净利润头上的一把剑,给公司盈利能力带来沉重负担。作为高溢价并购后遗症,商誉减值会对企业产生不同程度的影响,创业板上市公司商誉减值风险需要投资者和审计机构更多的重视。

(四)创业板上市公司商誉确认的整体情况

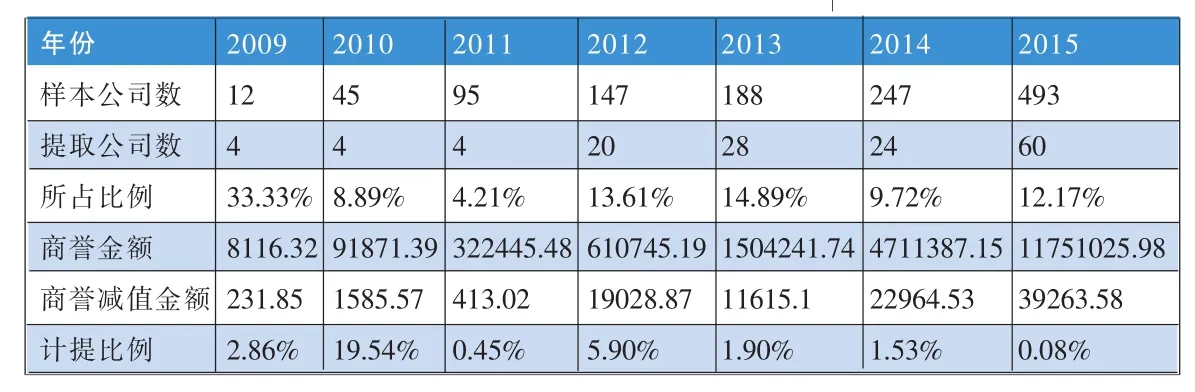

按年度反映的上市公司合并商誉现状统计如表1所示。

根据表1的数据显示,2009—2015年创业板披露的含有合并商誉的上市公司共1039家,合并商誉金额也从2009年的8.12亿逐年攀升到2015年的1175.1亿,合并商誉的公司数量在逐年增加,合并商誉金额也在逐年增大。其中,部分公司合并商誉在合并后的资产负债表中的价值占到甚至超过50%,合并商誉规模超过10亿元的已有13家,其中7家属于传媒行业,还有3家属于电子行业。合并商誉规模位列前三名的公司分别为蓝色光标、掌趣科技和华录百纳,金额分别为31亿元、30亿元和20亿元。

表2 2009—2014年创业板上市公司合并商誉减值准备计提 单位:万元

近几年,创业板上市公司披露的商誉减值信息由起初的4家增加到60家,金额从231.85万元增长至39263.58万元。这七年间,合并商誉减值的数量和金额都出现了明显的增幅。而且从国泰安整理的信息可以看出,创业板上市公司披露的商誉存在连续减值的现象,进一步证实了创业板上市公司商誉减值具有整体性和连贯性。新准则中的商誉减值给予了管理层自主决策权,但创业板上市公司自主计提商誉减值的高波动率,创业板上市公司是否存在通过转销商誉减值准备或延期计提商誉减值准备的方式进行盈余管理的动机有待于进一步证实。

四、创业板上市公司合并商誉会计处理存在的问题

(一)购买日确认及合并成本确认模糊

《企业会计准则第20号——企业合并》及准则讲解列出了五个具体条件,以是否达到控制结果为购买日确认的条件。但实践中不同的财务人员对控制的理解不一致,研究分析发现,创业板上市公司关于购买日的处理存在着各种选择。有的公司确认的购买日基本为证监会批准后的n期后,但也有的公司在未办理过户手续、尚未支付对价之前就确认了购买日。 购买日确认的任意选择,导致合并成本所选择的股权价格存在差异,有的公司选择合同约定价格,或者选择合同约定价格的近似价格的调整价格,有些公司还需要考虑或有对价对合并成本的影响,这必然会主观影响合并商誉财务报表的列报。由于创业板上市公司并购的公司大都是轻资产、科技型公司,被并购公司的核心资产主要创意、创新的商业模式等,根据未来现金流量现值评估的价值往往很大,使得被购买方可辨认净资产的公允价值及合并成本存在很大主观上判断。而且实践中合并成本的最终确认取决于并购双方的议价能力、估计偏差等博弈结果,造成估值的随意性。

(二)大额合并商誉减值给未来盈利造成重大压力

2010年蓝色光标自上市后,大小10多起并购活动促使了公司的快速发展,从上市初期3000多万元暴涨至2014年的3亿元。2015年上半年蓝色光标的海外参股公司Huntsworth对其子公司进行了大额商誉减值,使得2015年半年报净利润仅有0.86亿元。目前,在合并商誉数亿或者十亿元的创业板上市公司中,其风险调控能力较低,净利润大多只有几千万,如果一项科技由于技术更新或出现产业低迷的市场环境等原因出现商誉减值迹象后,该项技术在未来被更新淘汰的可能性会越来越大,合并商誉在后续年间进一步发生减值,使得合并商誉的减值具有连续性和整体性。因此,承担巨大合并商誉的创业板上市公司未来将可能承担商誉连续减值、连年亏损、业绩遭受重创的风险,最终可能使得创业板上市公司陷入资不抵债甚至强制退市的困境。

(三)合并商誉及减值信息披露少而不具体

对创业板上市公司的并购公告及年报信息分析发现,合并商誉确认的披露信息并不充分且不透明。对于合并商誉的交易价格、评估价格、及可辨认净资产公允价值的确认信息少而不具体、不精确,并且其具体金额的可验证性比较低。对于合并商誉减值测试的披露信息不完整,有些公司并未按照证监会财务报告披露的格式披露商誉减值测试的过程、商誉减值确认方法及参数。

五、完善对策及监管建议

(一)分类确认合并商誉因素

目前企业会计确认的合并商誉主要产生于合并成本与被购买方可辨认净资产公允价值的差额,以现有准则,创业板确认的合并成本及被购买方可辨认净资产的公允价值存在很多主观上判断的空间,而且实践中合并成本的最终确认取决于并购双方的议价能力、估计偏差等博弈结果,其高溢价产生的合并商誉并不能反映商誉的本质,因此建议将并购中形成的高溢价合并商誉区分为人为价格因素和被购买企业无形价值因素,将人为价格因素确认为 “合并价差”,将被购买企业无形价值因素部分确认为合并商誉,定期进行减值测试,以合理客观地反映创业板高溢价合并商誉信息。

(二)健全合并商誉评估市场

在并购市场中,评估机构在传递信息、降低并购成本、化解并购风险等方面发挥着重要作用,但也存在着专业能力、执业态度等问题,部分公司可能为配合企业,虚提并购价格达到利益输送等不合规目的。因此,在完善我国并购市场时,更应该加强并购中第三方评估机构的独立性和专业能力,加强对资产评估市场及财务顾问、评估师的监管,真实评估被并购企业的市场价值,为并购估值提供重要合理的依据。

(三)加强合并商誉信息披露制度

研究发现,创业板合并商誉确认的披露信息并不充分且不透明。如果合并商誉的确认计量和披露的信息不充分、缺乏可靠性和可理解性,势必会影响投资者的理性决策。因此,在初始确认时,创业板上市公司在并购公告中披露合并商誉的评估依据、评估方法及计算参数,以使得商誉的评估价格得到真实反映。在后续减值测试中,公司不仅仅只提供商誉减值的金额,更应该加强对减值事实及导致减值的环境陈述、减值损失总金额确定依据及相关报告单元公允价值的计算依据等的披露,不断提升创业板上市公司合并商誉会计信息的质量和相关性。

六、结论与展望

本文基于目前创业板上市公司高溢价并购的现状,分析了创业板披露的合并商誉具有的其自身的特殊性,发现其在执行现有的企业会计准则中存在着购买日确认及合并成本确认模糊等问题,并提出了改进意见。未来研究可从价值相关性的角度探析创业板上市公司所披露的合并商誉信息对其企业价值及经营状况的影响,关注公司付出巨额溢价所换回的盈利前景,探析创业板上市公司披露的合并商誉会计信息质量。

(作者单位:兰州理工大学经管学院)

1.Andrei Filip,Thomas Jean,Luc Paugam.2015. Using real activities to avoid goodwill impairment losses:Evidence and effect on future performance. [J].Journal of business finance and accounting,3.

2.傅超、杨曾、傅代国.2015.“同伴效应”影响了企业的并购商誉吗?——基于我国创业板高溢价并购的经验证据[J].中国软科学,11。

3.王超.2015.上市公司对商誉计量、披露存在的问题及对策.[J].财会月刊,10。

4.谢纪刚、张秋生.2013.股份支付、交易制度与商誉高估——基于中小板公司并购的数据分析[J].会计研究,12。

5.周晓苏、黄殿英.2008.合并商誉的本质及其经济后果研究[J].当代财经,2。

猜你喜欢

今日财富(2020年4期)2020-03-24

证券市场红周刊(2019年37期)2019-10-09

理财·市场版(2019年8期)2019-09-10

股市动态分析(2019年2期)2019-08-16

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

商业会计(2015年15期)2015-09-21