新常态下基于AHP模型的内部控制评价指标研究

2016-12-23 01:52:56赵爽,马晶

无锡职业技术学院学报 2016年6期

赵 爽, 马 晶

(无锡职业技术学院 财经学院,江苏 无锡 214121)

新常态下基于AHP模型的内部控制评价指标研究

赵 爽, 马 晶

(无锡职业技术学院 财经学院,江苏 无锡 214121)

我国新常态背景下,内部控制体系划分为2个基本控制要素和13个具体控制要素,并在具体控制要素的基础上赋予内部控制评价指标。通过对调查问卷的搜集和统计,构建基于AHP模型的内部控制评价指标进行实证研究。该内部控制评价指标研究为企业实施有效内部控制提供了理论依据和方法指导,同时有助于推进我国内部控制评价体系研究的发展。

内部控制评价指标; 控制要素; AHP模型; 新常态

2011年前后,中国开始认识到,从过去的两位数高速经济增长,下行到7%~8%的速度,主要并非周期性因素所致,而是一种结构性减速,即中国经济已经不以人的意志为转移地进入了一个“新时代”或经济发展的新阶段,此阶段被称为经济发展的“新常态”[1]。在这一历史背景下,为了加强和规范企业内部控制,我国财政部等联合五部委先后于2008年和2010年发布了 《企业内部控制基本规范》 和《企业内部控制配套指引》,我国企业内部控制规范体系雏形构建完毕。我国上市公司采用分批分类逐步实施企业内部控制规范体系[2]。该规范的提出主要是集中在原则、内容、程序、报告、缺陷认定及定性评价,未明确企业该如何运用此规范来实施企业内部控制。我国在稳增长、调结构、促改革的经济新常态下,微观经济体企业,同时要适应经济环境的客观形态,要适应“公平-效率”的新常态关系,要形成企业战略思维和战略心态。此时给企业带来了机遇也带来了挑战,面临越来越激烈的市场竞争和越来越严格的外部规范监督,加强企业自身的内部控制体系建设尤为重要。

1 文献综述

国内外学者对内部控制体系构建研究时,主要采用控制要素模式。基于框架要素模式的企业内部控制体系研究主要集中在以下三个方面:(1)内部控制要素构成论。内部控制框架研究最有代表性的就是COSO委员会分别在1992和2004年颁布的《内部控制整合框架》和《企业风险管理整合框架》。(2)模糊内部控制要素。蔡吉甫认为,构建企业内部控制理论框架,最重要的是抓住现代企业的本质特征,即企业性质的把握。内部控制的基础理论和应用理论是一个相互联系、综合作用的结合体[3]。阎达五、杨有红认为,内部控制框架在公司制度安排中担任内部管理监控的角色, 建立和完善内部控制应该抓住关键因素,有步骤、分重点地构建内部控制体系[4]。(3)控制目标评价体系:Chil-Yang Tseng (2007) 基于ERM框架的风险管理目标构建企业风险管理评价体系。他们都是从不同视角、不同程度理解和应用内部控制的要素构成,对本文企业内部控制体系控制要素的构建提供了有意义的指导。但也存在以下问题:内部控制体系控制要素与企业治理结构的衔接性、内部控制体系控制要素与企业控制指标设计的合理性等。因此,本文基于我国经济发展的“新常态”背景下,从利益相关者视角构建基于“硬控制”和“软控制”的企业内部控制要素评价指标体系。

2 利益相关者视角的内部控制要素及控制指标构建

本文从利益相关者视角构建内部控制要素及指标研究,是基于企业内部控制体系的概念[3]前期研究基础上的进一步拓展。从利益相关者视角提出企业目标是:企业所有者利益最大化和企业所有者与其他利益相关者关系最优化。在此企业内部控制体系构架的基础上,形成本文内部控制要素构建。企业内部控制体系是由企业结构控制要素和企业文化控制要素两个基本控制要素构成。

2.1 企业结构控制要素

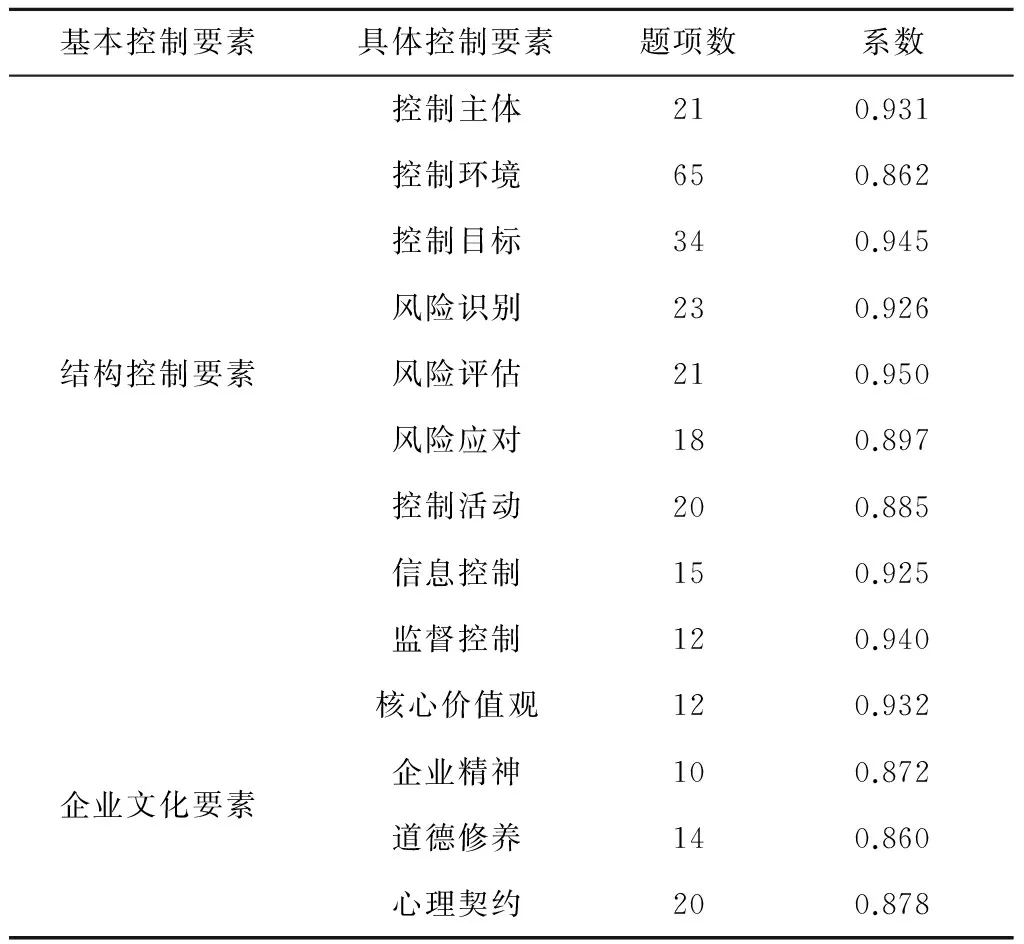

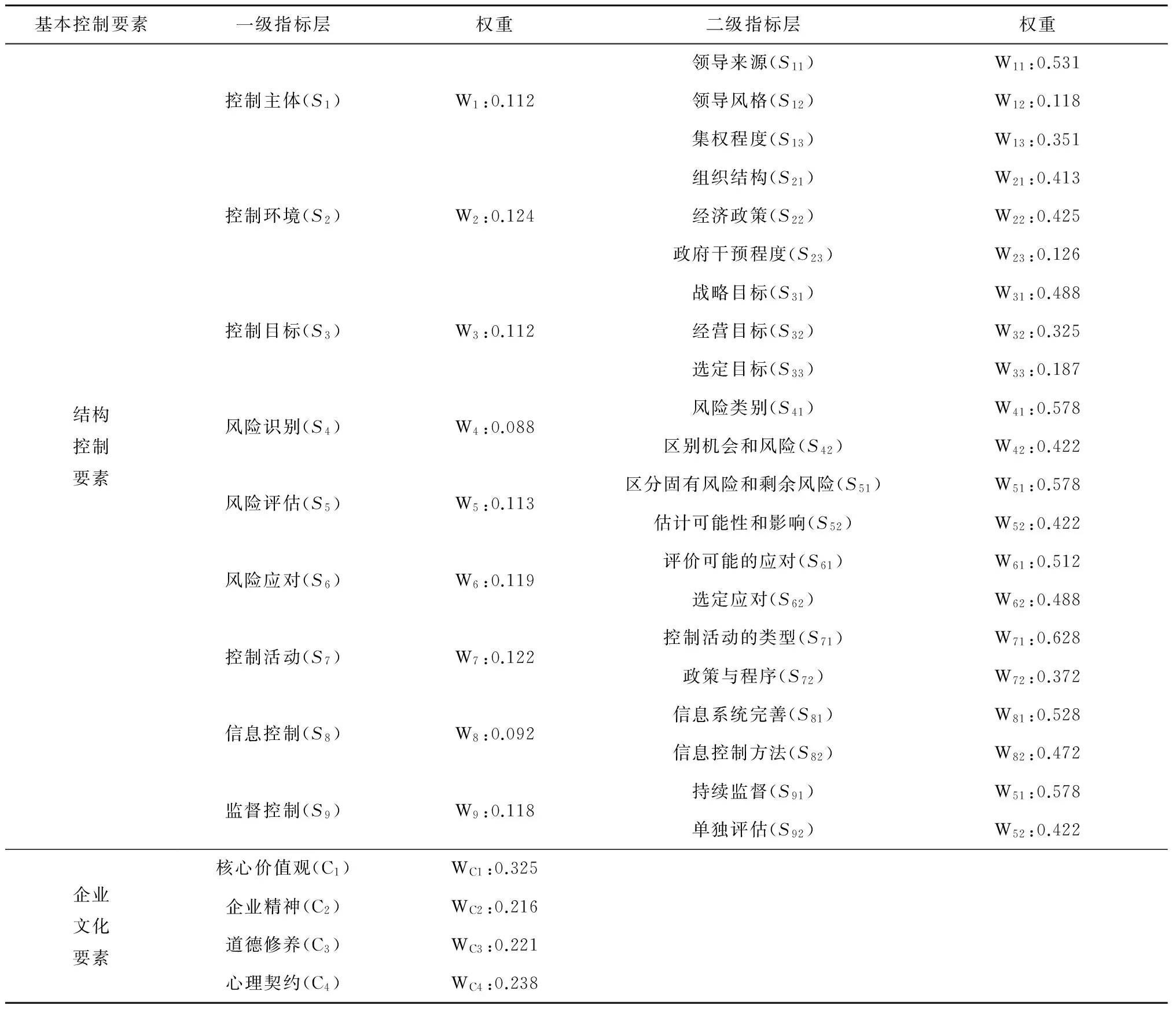

本文从利益相关者视角将企业的公司治理结构与内部控制结构整合为企业结构控制要素。结构控制要素的具体控制要素和具体控制指标如下:(1)控制主体(S1)。控制主体是企业内控制体系的直接制定者、实施者,或者是间接地控制者并由代理人代为管理企业。具体分解指标构成为领导来源(S11)、领导风格(S12)、集权程度(S13)。(2)控制环境(S2)。控制环境是推动企业发展的引擎,也是其他要素的关键影响因子,企业内部控制范围和控制边界是由企业的控制主体决定的,一经确定,控制环境也即确定。具体分解指标构成为组织结构(S21)、经济政策(S22)、政府干预程度(S23)。(3)控制目标(S3)。控制目标是由企业目标和控制主体共同决定的。企业目标是共同构成企业的利益相关者利益的最大化和企业集体选择均衡时的利益相关者之间关系的最优化(或均衡化)所决定的。具体分解指标构成为战略目标(S31)、经营目标(S32)、选定目标(S33)。(4)风险识别(S4)。风险识别又称事项识别,主要是指企业影响的潜在事项,该事项有可能是企业机会也可能是企业风险,那些对企业主体成功地实施战略和实现目标的能力产生负面影响的就是风险。具体分解指标构成为风险类别(S41)、区别机会和风险(S42)。(5)风险评估(S5)。风险评估是内部控制的风险控制的关键部分,是风险定性和定量分析的集中体现,也是控制主体对潜在风险事项影响目标实现的程度。具体分解指标构成为区分固有风险和剩余风险(S51)、估计可能性和影响(S52)。(6)风险应对(S6)。风险应对是通过对风险识别和风险评估的基础上,进一步对风险做出的反应。控制主体对风险识别和风险评估的效果,结合成本效益原则,选择能够使企业风险控制与期望的风险容限以内的那些风险应对。具体分解指标构成为评价可能的应对(S61)、选定应对(S62)。(7)控制活动(S7)。企业内部控制活动, 是在风险识别、风险评估、风险应对的基础上,主要针对关键控制点所设计和执行的各种制度、政策和方法。控制活动不仅要与风险应对的对接,同时也要与控制目标相衔接。具体分解指标构成为控制活动的类型(S71)、政策与程序(S72)。(8)信息控制(S8)。信息控制是指那些对信息技术管理、信息技术基础结构以及数据获取和处理的准确性、完整性、授权和有效性等方面的控制。具体分解指标构成为信息系统完善(S81)、信息控制方法(S82)。(9)监督控制(S9)。监督控制是指要对企业内部控制体系进行全面的监控,在各个控制要素执行过程中出现的问题及时修正。具体分解指标构成为持续监督(S91)、单独评估(S92)。

2.2 企业文化控制要素

在社会经济发展的新常态中,我们将越来越明显地观察和感受到中国社会的价值选择、行为特征和规则意识的一系列新常态现象。不难发现新常态下的经济发展观与利益相关者理论不谋而合,讲求“诚信、公平、效率”等。将利益相关者理论的相关思想融入企业文化中,使企业文化控制要素成为企业控制要素的有力辅助。企业文化控制要素的具体构成:(1)核心价值观(C1)。核心价值观是企业文化控制要素的企业层面要素,具有核心性和全局性。(2)企业精神(C2)。企业精神是企业文化控制要素的治理层面要素,具有枢纽性。(3)道德修养(C3)。道德修养是企业文化控制要素的管理层面要素,具有自我性、从众性和塑造性。(4)心理契约(C4)。心理契约是企业文化控制要素的业务层面要素,主要是指企业员工与企业之间形成的物质奖赏、精神激励和愿望期待。如何能引领企业员工从自身角度出发,使之将全部的知识技能和劳动投入到企业生产经营中,这是很多企业希望形成的文化氛围。

3 基于AHP模型构建内部控制评价体系

3.1 AHP评价模型设计

AHP模型,即层次分析法,是由美国T.L.Saaty(1971)基于网络系统理论和多目标综合评估方法提出的系统化、层次化、定性和定量分析相结合的决策方法,它将由多因素构成的复杂系统分解为若干层次,通过定性指标模糊量化方法计算出各层次指标权数[4]。根据层次分析法(AHP),将企业内部控制评价体系划分成三个层次:基本层、中间层和指标层。按照1~9标度法,设定重要性比例的判断标度。

3.2 数据来源及样本选择

本文先后发出了220份内部控制网络调查问卷,收回有效问卷163份,有效问卷回收率为75%。调查问卷对象主要来自于某大学的MBA学员。这些学员大部分是企业生产部门、销售部门、财务部门的主管,他们对企业内部控制较了解,问卷可信度较高。样本数据可信度检验采用Cornbach的Alpha进行检验:

得到的检验结果如表1所示,一致性信度系数均大于0.85,说明调查表具有较高的信度,该样本通过了一致性信度系数检验。

表1 一致性信度系数检验

3.3 指标权重测量

本文采用了T.L.Saaty、王莲芬、陈关亭对于指标权重测定方法,即根据调查问卷,建立判断矩阵,利用特征根法解特征向量,采用AIP分组集结个体权重向量,并利用加权平均值进行综合排序得到综合权重测量结果。表2即为指标权重研究结果。

3.4 内部控制评价指标

根据内部控制要素相对独立的特性,内部控制评价指标可以采用加和方式合成。其中,结构控制要素的评价指标是主要的内部控制评价指标,企业文化要素的评价指标对结构控制要素有辅助作用,是在结构控制要素评价指标的基础上乘积合成。并赋予每个控制要素指标权重,构建本文的内部控制评价指标模型。同时,为了防止内部控制存在重大缺陷导致其完全失效(如高层管理人员的重大舞弊等),故引入重大缺陷的哑变量。由于内部控制的重大缺陷与内部控制的水平高度相关,故本模型采用乘积法合成内部控制评价指标。因此,内部控制评价指标模型(Internal control evaluation index,简称ICEI,),其中ICEI为内部控制评价指标,W 为指标权重,S、C 为指标评价值,MD为重大缺陷( 哑变量,如存在重大缺陷则为0,否则为1) 。

综上所述,本文从利益相关者视角研究,企业内部控制要素是由9个结构控制要素(“硬控制”)和4个企业文化控制要素构成(“软控制”)。并在每一个控制要素的基础上赋予1个或多个控制指标从而形成内部控制评价指标模型。本文基于AHP模型的内部控制评价指标研究为企业内部控制体系提供基本框架评价指标模型。在新常态背景下,该模型是为上市公司的内部控制建设提供参考,为监督部门评价上市公司内部控制提供依据,推动内部控制实证研究的发展。同时需要注意的是,本文基于AHP及调查问卷确定的指标权重,在一定程度上受到被调查者主观因素的影响。

表2 内部控制评价指标权重

[1] 金碚. 中国经济常态研究[J]. 中国工业经济,2015(1):5-18.

[2] 林斌,林东杰,胡为民,等. 目标导向的内部控制指数研究[J]. 会计研究,2014(8):16-24.

[3] 蔡吉甫.内部控制框架构建的产权理论研究[J].审计与经济研究,2006(11):85-89.

[4] 阎达五,杨有红.内部控制框架构建[J].会计研究,2001(2):9-14.

[5] 冯均科. 关于COSO报告内部控制框架的一种理论修正[J]. 中国软科学, 2002(8):114-117.

[6] 赵爽,利益相关者视角的企业内部控制体系研究[J].青岛:中国海洋大学,2013.

[7] 陈关亭,黄小琳,章甜. 基于企业风险管理框架的内部控制评价模型及应用[J]. 审计研究,2013(6):93-101.

责任编辑 俞 林

Research on evaluation index of internal control based on AHP model under the New Normal

ZHAOShuang,MAJing

(School of Finance and Economics, Wuxi Institute of Technology, Wuxi 214121, China)

Under the background of the New Normal, we divide the internal control system into two basic control elements and 13 specific control elements. On the basis of specific control elements, the internal control evaluation index is given. At the same time, through collecting the statistics of the questionnaire, empirical research on the construction of internal control evaluation index based on AHP model is done. The internal control evaluation index provides enterprises with effective internal control, the theory basis and the method instruction, meanwhile, helps promote the development of our country's internal control evaluation system research.

internal control evaluation index; control factors; AHP model; New Normal

2016-09-05

项目来源:无锡职业技术学院院级哲社课题(BS2014-02)

赵爽(1980— ),女,山东淄博人,讲师,博士,研究方向:财务管理及内部控制; 马晶(1965— ),女,吉林吉林人,教授,研究方向:财务管理。

10.13750/j.cnki.issn.1671-7880.2016.06.018

F 752.62

A

1671-7880(2016)06-0064-04

猜你喜欢

当代水产(2020年4期)2020-06-16 03:23:30

经济技术协作信息(2018年12期)2019-01-14 02:46:56

现代园艺(2017年22期)2018-01-19 05:07:22

河北书画研究(2017年1期)2017-08-22 12:11:50

山东青年(2016年2期)2016-02-28 14:25:36

中国卫生(2015年3期)2015-11-19 02:53:18

中国卫生(2015年2期)2015-11-12 13:14:00

当代教育论坛(2015年6期)2015-11-08 11:15:14

行政事业资产与财务(2015年23期)2015-10-26 03:13:36

民族大家庭(2015年2期)2015-08-21 07:59:44