小额信贷机构服务小微企业影响因素的实证研究——基于分位数回归法

2016-12-21 02:18:55张正平胡亚男

北京工商大学学报(社会科学版) 2016年6期

张正平, 胡亚男

(1.北京工商大学 经济学院, 北京 100048; 2.跨境银行间支付清算(上海)有限责任公司, 上海 200120)

小额信贷机构服务小微企业影响因素的实证研究

——基于分位数回归法

张正平1, 胡亚男2

(1.北京工商大学 经济学院, 北京 100048; 2.跨境银行间支付清算(上海)有限责任公司, 上海 200120)

作为一种有益的创新,小额信贷成为世界许多国家缓解小微企业、弱势人群融资难的一个工具。从理论和实践层面看,已有文献关于小额信贷机构服务小微企业受哪些因素影响的结论并不清晰。文章以2010—2012年我国98家小额信贷机构为样本,通过面板数据分位数回归法实证检验了小额信贷机构向小微企业提供贷款的影响因素,研究发现:机构属于NGOs类型、有更强的风险控制能力、更高的商业化水平和经营效率对其服务小微企业有显著的正向影响。值得注意的是,文章发现小额信贷机构追求财务绩效的同时并没有导致其偏离小微企业。文章的政策建议是,应进一步促进小额信贷机构的商业化发展,强化其风险控制能力,提升其经营效率。

小额信贷机构; 小微企业; 分位数回归法; 商业化; 风险控制; 经营效率

一、引 言

从世界范围来看,尽管小微企业①被认为是推动经济发展、解决就业的重要力量,但Vandenberg(2009)[1]发现,小微企业融资难问题仍然严重,已成为影响其生存、发展的关键因素,与之对应的,小微企业融资难问题也引起了学界的广泛关注(Beck,2006)[2]。

在这种背景下,小额信贷②因其在服务低收入人群和小微企业方面的显著成效而备受推崇,近年来迅速成为世界各国尤其是发展中国家改善小微企业融资的一个有效工具。根据世界银行扶贫协商小组(Consultative Group to Assist the Poor)的定义,小额信贷是指向低收入群体和微型企业提供的小额度、无抵押、无担保的信贷服务。在我国,随着小额信贷行业的发展,小型、微型企业已经成为小额信贷机构(Microfinance Institutions,MFIs)的重要服务对象。然而,近年来随着小额信贷商业化趋势的加强,越来越多的MFIs开始引入商业资本,盈利动机显著增强,服务目标开始偏向规模更大的企业、更加富裕的人群,由此将导致MFIs的双重目标③(财务目标和社会目标)冲突(张正平,2011)[3]。

因此,为推动MFIs更好地服务小微企业,有必要深入研究MFIs向小微企业提供贷款的影响因素,这正是本文的研究目标,即利用我国小额信贷机构的面板数据建立分位数回归模型进行实证分析,试图揭示影响MFIs贷款给小微企业的因素,并据此给出相应的政策建议。

二、文献综述

从小微企业的角度看,企业年龄、是否拥有合格的抵押担保和经营管理能力等是影响小额信贷机构提供服务的重要因素。

首先,小微企业的信贷特点是额度小、风险大、成本高,而处于不同生命周期的小微企业面临的信贷约束也不同(Beck et al.,2004)[4]。Berger & Udell(1995)[5]证实,在企业年龄变大的同时,其信息透明度会提高,融资成本也会不断下降。Cabral & Mata(2003)[6]指出,与成熟企业相比,年轻企业的融资困难更大,从信息经济学的角度看,其可能的原因在于:一方面,对于那些信用历史较短的年轻企业,银行往往难以判断其贷款偿还能力,因为它们的声誉和交易记录还很少,信息不对称问题更加严重;另一方面,年轻的企业在短时间内往往难以与银行等机构建立长期的关系(Devereux & Schiantarelli,1990)[7]。

其次,是否有可接受的抵押物是影响小微企业融资可获性的一个重要因素。Brick & Palia(2007)[8]指出,银行向传统行业的中小企业提供贷款时,可通过抵押的方式降低对企业信息的依赖,因此,在中小企业申请贷款时抵押物是十分重要的。有研究发现,在企业申请贷款过程中,抵押品与信息存在替代关系(Holmstrom & Tirole,1997)[9]。然而,现实中大多数小微企业在申请贷款时都缺乏合格的抵押品或担保人(郭丽虹、徐晓萍,2012)[10]。

此外,不少学者认为,小微企业自身管理缺陷(如风险控制能力差、财务管理混乱、制度不完善等)是导致信贷机构不愿放贷的主要因素。例如,王卫星、赵刚(2012)[11]对长三角地区中小企业的研究发现,大量中小企业存在经营管理问题;马胜祥(2012)[12]指出,由于难以准确判断小企业财务资料的真实性、准确性,银行往往不愿意给其提供贷款。

从MFIs的角度看,机构类型、盈利能力、风险控制能力等是影响其服务小微企业的重要因素。

首先,MFIs的机构类型有重要影响。杜晓山等(2005)[13]认为,NGOs(Non-governmental Organizations,非政府组织)类型的小额信贷在我国活动历史最长,有明确的社会发展目标,始终强调服务弱势群体和小微企业,因为NGOs一般依靠捐赠资金运作,不存在真正的所有权人,是独立的非营利性法人,这些机构的经营更多地依靠领导者的责任心。焦瑾璞(2013)[14]指出,小额贷款公司由于受商业资本驱使,受融资杠杆率较低、成本高、税收高、缺乏制度扶持等约束,更倾向于向中小企业放贷,逐渐偏离在农村地区向农户和小微企业放贷。

其次,MFIs的盈利能力很重要。学术界对于MFIs追求财务绩效和社会绩效的冲突存在争议(张正平等,2011)[15]。Charitonenko & Afwan (2003)[16]、焦瑾璞(2013)[14]认为,商业化经营是小额信贷实现可持续发展的必然选择,只有MFIs具备了一定的盈利能力,才能保障其在未来为客户提供持续的服务。巴曙松等(2012)[17]认为,尽管商业性小额信贷业务以盈利为目标,但的确为大量中低收入人群和微型企业提供了融资服务。Trant(2010)[18]证实,商业化的小额信贷有利于吸引商业投资,商业投资者不仅追求收益,还对减缓贫困的社会影响有所关注。另一些学者认为,过度追求盈利将导致社会绩效目标偏离,使小额信贷的初衷扭曲。例如,Cull & Morduch(2007)[19]发现,为了利润最大化,MFIs的客户中富人占比会越来越高。

再次,MFIs的风险控制能力很关键。MFIs为了控制经营风险,往往限制了对小微企业的信贷供给。小额贷款公司在发展过程中面临的风险主要包括信用风险、流动性风险、操作风险等,对于这些“只贷不存”的小额信贷机构,只有合理的控制好风险才能更有效地解决小微企业的融资难题(张正平、郭永春,2013)[20]。巴曙松等(2012)[17]指出,相比于国外,我国MFIs内部管理风险偏高,需强化内部人力资源建设,引进先进的管理方式。

由上述文献回顾可知,一方面,现有文献从企业和机构两个角度对MFIs服务小微企业影响因素进行了广泛的研究,国外有不少深入的实证研究,但针对中国MFIs的实证研究并不多见,尤其对于哪些是主要的影响因素仍存在争议;另一方面,既有的文献多是从需求的角度出发,通过对小微企业的调查问卷获取数据,进而检验小微企业自身特征对其融资约束的影响(Beck,2006[2];郭丽虹、徐晓萍,2012[10])。为此,本文基于我国小额信贷行业统计数据(调查问卷数据的成本较高且容易存在失真问题)形成的面板数据,从供给(机构)的角度出发,采用分位数回归法实证检验MFIs服务小微企业的影响因素,这也是本文的创新所在。

三、研究设计

(一)研究假设

第一,机构类型。杜晓山等(2005)[13]分析指出,不同类型MFIs的社会发展目标不同,NGOs类型的小额信贷机构主要服务低端市场,以扶贫、为低收入人群提供小额度的贷款为使命。正规金融机构和小额贷款公司均属于商业机构④,其所有权和经营权分离,由于商业资本的天然趋利性,在选择贷款对象时存在“嫌贫爱富、贪大嫌小”倾向,向农户和小微企业发放贷款的积极性不高。由此可以提出假设1。

假设1:NGOs类型机构相对于商业性机构更愿意服务小微企业。

第二,经营发展能力。在本文中,机构的经营发展能力用资产总额和资产回报率衡量。通常机构资产规模越大,其贷款规模就越大,更倾向于向大企业发放大额度的贷款。机构发展的过程往往也是其盈利性不断加强的过程,Cull & Morduch(2007)[19]发现,盈利导向强的MFIs更容易偏向服务大客户、富裕客户。由此可以提出假设2。

假设2:机构总资产、资产回报率与其小微企业贷款占比呈负相关关系。

第三,经营效率。本文选取每笔贷款的经营成本(ALC)衡量机构的经营效率。通常,MFIs单笔贷款的经营费用越低,其经营效率越高。当MFIs有较高的经营效率时,才有能力将客户锁定在贫困农户和小微企业,相反的,机构则更愿意贷款给大企业以降低违约风险(Cull & Morduch,2007[19];张正平、郭永春,2013[20])。由此可以提出假设3。

假设3:机构单笔贷款成本与其小微企业贷款占比呈负相关关系。

第四,风险控制。考虑数据的可得性,本文用30天以上的风险贷款率(RIK30)衡量机构不良贷款的情况,用流动比率(CR)衡量机构的短期偿债能力的。通常,流动比率越高、风险贷款率越小,则机构的风险控制能力越强⑤。由于小微企业普遍存在缺乏抵押物、贷款使用难监管、收款难等问题,MFIs以服务弱势群体为宗旨,其风险控制能力越强越可能贷款给小微企业(Cull & Morduch,2007[19];张正平、郭永春,2013[20])。由此可以提出假设4。

假设4:机构风险控制能力与其小微企业贷款占比呈正相关关系。

第五,商业化发展。为了追求可持续发展,商业化转型成为越来越多MFIs的发展方向。通常,商业化MFIs往往具有更强的盈利能力,从而改善机构的财务绩效,但可能出现“偏离”小微企业和弱势群体等损害社会绩效的现象。商业化水平越高,MFIs越趋向于服务大企业,发放大额贷款(张正平、郭永春,2013[20])。由此可以提出假设5。

假设5:机构商业化水平与其小微企业贷款占比呈负相关关系。

此外,机构成熟度(用机构年龄和机构网点数衡量)和当地经济发展水平(用当地人均GDP衡量)也是影响小额信贷机构服务小微企业的因素,本文将它们作为控制变量引入计量模型。

(二)数据来源

为了尽量扩大样本的范围与数量,本文从多个渠道采集数据,数据来源包括《2012中国小额信贷机构竞争力发展报告》《中国小额信贷行业发展报告(2013)》和《中国统计年鉴》等。考虑到研究目标,本文剔除了部分不以小微企业为服务对象的小额信贷机构,最终选择分布于我国25个省的98家小额信贷机构⑥作为研究样本,由这些机构在2010—2012年的291个观测值构成的面板数据作为实证分析的基础。具体的,样本构成情况为:从机构类型来看,7家为NGOs(占比7%),17家为农村商业银行(占比18%),2家为城市商业银行(占比2%),3家为村镇银行(占比3%),11家为农村信用社(占比11%),58家为小额贷款公司(占比59%);从地区分布来看,东部地区有33家(占比34%),西部地区有24家(占比24%),中部地区有41家(占比42%)。

(三)指标的选取

1.被解释变量

根据本文的研究需要,衡量MFIs服务小微企业的标准应从“量”的角度考虑,可选择的被解释变量为机构小微企业客户年贷款笔数,但显然存在一定缺陷,因为它无法排除因总贷款额变动导致的小微贷款笔数的变动。所以,为了更好地衡量不同小额信贷机构对小微企业提供融资服务的差异,本文选择机构小微企业客户年贷款笔数占年总贷款笔数的比重(SMER)作为被解释变量。

2.解释变量

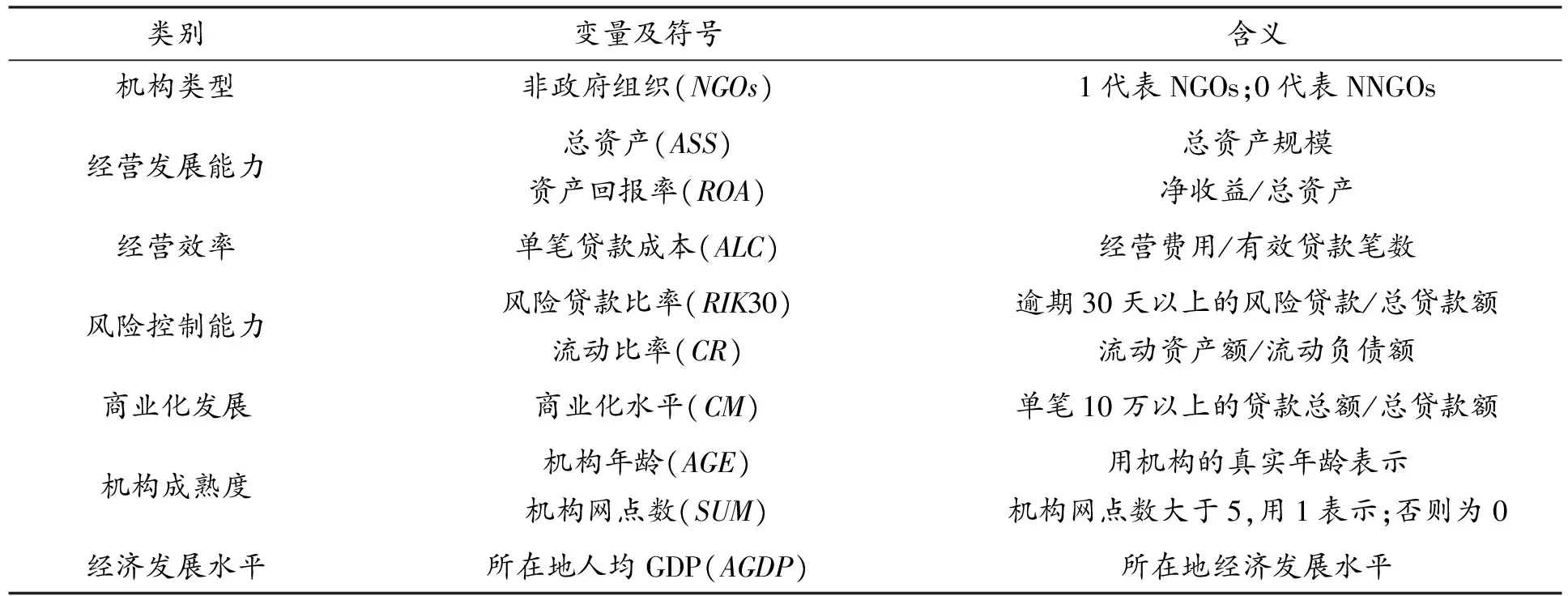

借鉴Cull & Morduch(2007)[19]等文献的研究方法,结合我国MFIs的特点,本文在计量模型中引入7个解释变量进行实证分析(见表1)。需要说明的是,有部分变量因为数据难以获得无法引入模型,如是否享有政府补贴等。

表1 模型的解释变量及其含义

注:NNGOs是指NGOs类型之外的小额信贷机构,包括经营小额信贷业务的小额贷款公司、村镇银行、农村信用社等。

(四)计量模型的构建

基于以上分析,借鉴Cull & Morduch(2007)[19]等的模型,本文构建计量模型如下:

SMERit=αi+βiXit+γD+εt+μit

(1)

其中,Xit为核心解释变量;αi为截距项;βi为自变量的系数;γ为虚拟变量的系数,下标i、t分别表示不同的MFIs和不同的时间;D代表机构类型和成熟度;εt表示不同样本不可观察的随机效应向量;μit表示随机误差项。

四、实证分析

(一)描述性统计分析

由表2可知,样本机构小微企业贷款占比(SMER)均值为0.215 0,表明平均仅有21.5%的贷款客户为小微企业;总资产(ASS)平均规模为697 021.5,标准差较大则表明不同机构的规模存在较大差异;资产回报率(ROA)平均值为0.048 0,标准差变化较小;单笔贷款成本(ALC)的均值为3.744 9,标准差高达6.499 3,表明样本机构贷款成本差异非常大;成立年限(AGE)均值为3.861 1,标准差则高达3.982 7,表明样本机构成立年限差异非常大;商业化水平(CM)的均值为0.547 7,标准差为0.352 7,表明样本机构商业化水平差异较大;地区经济发展水平(AGDP)均值为52 508.15,标准差为4 256.46,差异明显。

表2 主要变量的描述性统计

注:ASS单位为万元;ALC单位为万元;AGDP单位为元;AGE单位为年。

表2表明,统计数据适合做进一步计量分析。

(二)分位数回归的原理及其适用性

1.面板数据模型分位数回归的基本原理

分位数回归的思想最早由Koenker & Bassett(1978)[21]提出,他们在放松对被解释变量分布假设的基础上,采用加权残差绝对值之和的方法,根据因变量Y的条件分位数对自变量X进行回归,从而拓展了最小二乘法(OLS)。与普通OLS回归相比,分位数回归的优势在于:首先,不仅能描述自变量对因变量局部变化的影响,还能精细描述自变量对因变量的变化以及条件分布形状的影响;其次,能够捕捉分布的尾部特征,保留变量间的大部分信息;最后,对于异常值的敏感程度远小于OLS回归,只受到是否存在异常值的影响,使得估计结果更稳健。分位数回归模型可表述如下:

OY(τ|X=x)=x′βτ+ατ

(2)

式(2)中,OY(τ|X=x)为给定解释变量x时,被解释变量y的第τ个条件分位数;βτ为回归系数列,分别表示对应被解释变量第τ个分位数时,各解释变量的回归系数;τ在(0,1)上变动,表示不同的分为点;ατ为截距项。

进而,通过求解最小化加权残差绝对值之和来计算参数β,表达式如下:

(3)

τ=arg min[Pτ(y-x′iβ-α)]

(4)

在此基础上,Koenher(2004)[22]进一步发展了面板数据模型分位数回归的估计方法,与纯时间序列或纯横截面数据回归相比,该方法可更好地识别和度量影响因素,还可测量自变量对因变量的某个特定分位数的边际效果,从而大大提高回归分析结果的精确性。

2.分位数回归法的适用性分析

将样本机构小微企业贷款占比SMER绘制成Q-Q图(见图1)后可知,从2010—2012年,SMER的分位数散点并没有全部落在回归直线上,因此可以认定其分布存在着非正态、非对称和厚尾特征。在这种情况下,用OLS回归存在两个问题:第一,OLS侧重对被解释变量均值的解释,使用OLS回归往往会忽视大量的数据信息;第二,OLS估计缺乏稳健性,估计的系数是有偏的(邓晓卫等,2014)[23]。为此,本文使用分位数回归法进行实证分析。

(三)分位数回归结果分析

一方面,本文使用的数据横截面维度较大而时间维度较短,这是典型的短而宽的面板数据,因此不适合用单位根检验。考虑到本文将用分位数回归方法进行回归,可以克服估计中可能存在的伪回归和非平稳性问题,因此,本文不对面板数据进行单位根检验和协整检验。

另一方面,需要在混合模型、固定效应模型和随机效应模型三种面板数据模型中做出选择。李群峰(2011)[24]指出,在固定效应模型中,适合增加虚拟变量用分位数回归方法得到参数的估计量。据此,本文拟采用固定效应模型进行估计。

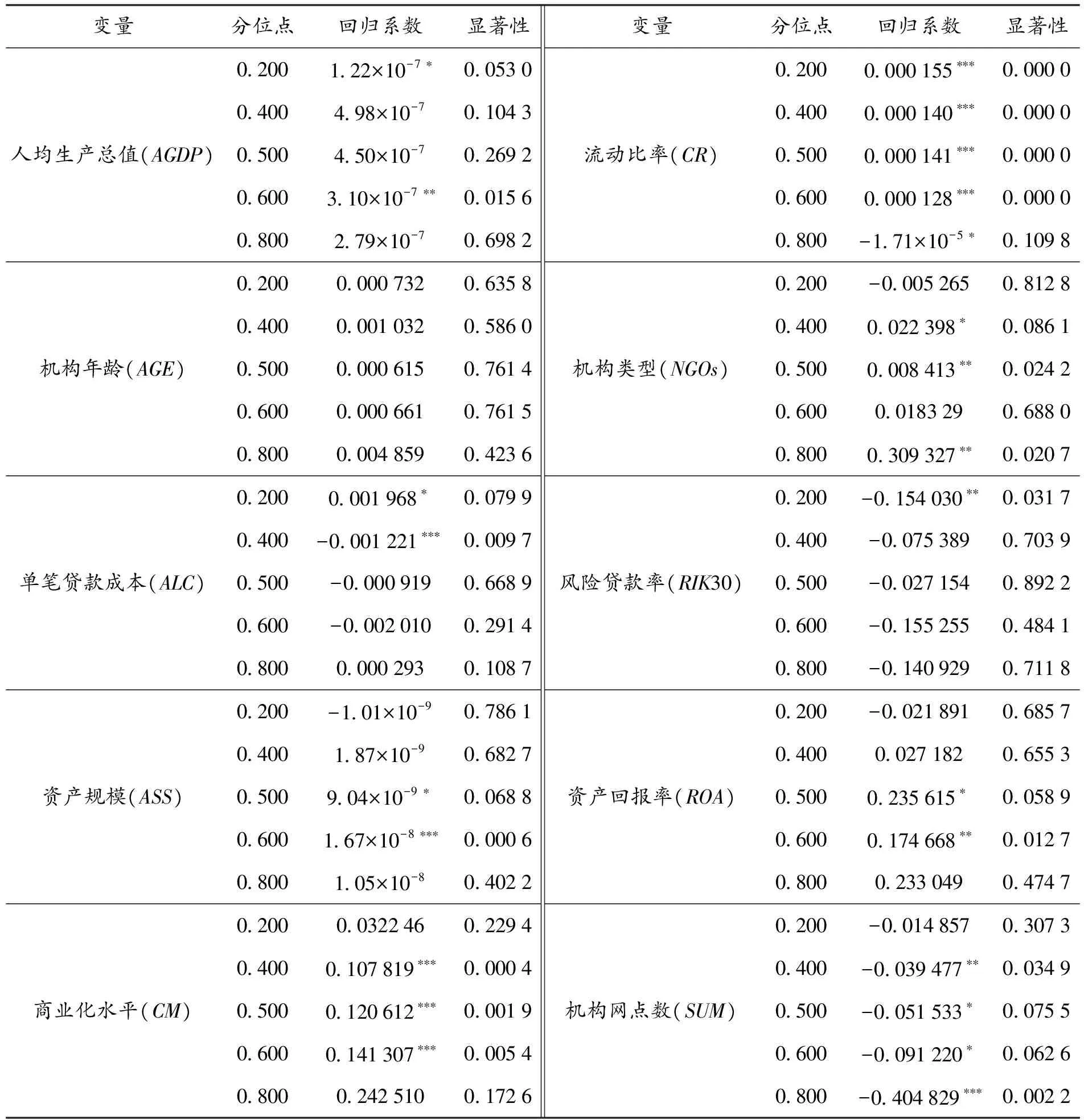

本文利用Eviews6.0软件的分位数回归功能,基于面板数据模型计算变量在不同分位点水平上对应的参数估计量。回归结果如表3所示。

由表3可以看出,在不同分位数情况下,各个自变量的回归系数发生了较为有趣的变化,由此可以得到如下结论。

(1)机构类型与小微企业贷款占比正相关。当小微企业贷款占比的分位点从τ=0.2到达τ=0.8时,只有低分位点τ=0.2时的系数为负(但不显著),随着分为点的增加,NGOs类的小额信贷机构对小微企业贷款的贡献率显著增强,τ=0.8时,影响达到0.309且较为显著。这表明当MFIs的小微企业贷款处于较高水平时,NGOs类的小额信贷机构将更愿意继续服务小微企业,而当机构的小微企业贷款占比处于较低水平时,机构的类型对其服务小微企业的意愿并不产生影响。该结论与本文的假设基本一致。

(2)机构经营发展能力与小微企业贷款占比正相关。从机构总资产规模对小微企业贷款的贡献率看,当τ=0.2时总资产规模的影响为-1,但并不显著,但随着小微企业贷款占比逐渐增加,资产规模的贡献率由负变正,τ=0.6时总资产规模的影响为1.67且显著。从表3可知,资产规模系数的走势近似于倒“U”型。而且,资产回报率的影响也有相同的趋势,当τ=0.2时影响为-0.021 9,随着MFIs小微企业贷款占比的增加,资产回报率对小微企业贷款占比的影响均为正,且有逐渐递增的趋势。这一结论与本文假设相悖,这说明只有当MFIs的小微企业贷款水平较低时,扩张规模和追求利润才会导致机构贷款目标偏离小微企业,当MFIs的主要客户是小微企业时,更大的资产规模和更高的盈利水平是财务上自负盈亏的保证,这样MFIs才能更好地服务于小微企业,这与张正平、郭永春(2013)[20]得出的MFIs可以兼顾双重目标的观点一致。

表3 小额信贷机构服务小微企业影响因素的分位数回归结果

注:***、**、*分别表示在1%、5%和10%水平下显著。

(3)机构经营效率与小微企业贷款占比先呈正相关,后呈负相关。由表3可知,在小微贷款占比不断增长的过程中,机构单笔贷款成本的系数呈先下降后上升的倒“U”型,这意味着经营效率的影响呈倒“U”型:当MFIs经营效率提高、成本控制能力加强时,优秀的经营管理团队有助于机构完善业务运作方式,提高服务水平,同时能发掘更多适用于小微企业的信贷模式。也可以从另一角度解释这种情况:经营成本的降低有利于机构实现可持续发展,有助于为小微企业这一高成本客户提供更多有用的服务。这个结论与本文假设基本一致。但可以发现,从分位点τ=0.8开始,经营效率开始呈现负的影响,这表明过度追求经营效率可能会弱化MFIs服务小微企业的热情。

(4)机构风险控制能力与小微企业贷款占比正相关。表3表明,机构流动比率与小微企业贷款占比最初呈正相关关系,与假设吻合,但流动比率系数随着分位点的升高而回落,在τ=0.2时流动比率对小微企业贷款占比的影响最大,当τ=0.8时,流动比率的系数变为负值。由此可知,当小微企业贷款额度占比很小时,加强机构的风险控制能大幅提高小微企业的贷款额度,而当小微企业贷款额度占比太大时,MFIs为了控制信贷风险而保持一定的流动比率水平,这时流动比率增大将不会促进MFIs进一步服务小微企业。风险贷款比率(RIK30)与小微企业贷款占比整体负相关,但只有τ=0.2时影响较为显著。导致这种情况可能的原因是:部分样本机构属于全国竞争力百强机构,风控管理效果较好,其风险贷款占比总体偏低,从而产生的影响很小。

(5)机构商业化水平与小微企业贷款占比正相关。表3显示,机构商业化水平与小微企业贷款占比正相关,且非常显著。比较在0.2、0.4、0.5、0.6分位数上的回归系数可知,随着分位数变大,机构商业化水平对小微企业贷款占比的促进作用依次增强,且商业化水平的回归系数先平稳增长,到达0.8分位点后急剧上升。显然,这一情形与本文提出的商业化会导致MFIs偏离小微企业的假设相悖,可能的原因是:一方面,MFIs在商业化转型中吸引了商业资本,增加机构盈利、实现财务可持续的同时,也使其有更强的能力(如抗风险能力增强了)服务小微企业;另一方面,小微企业的发展壮大和长期的信用累积,对单笔贷款额度10万元以上的贷款需求逐渐增加。

五、主要结论及政策建议

总结前文的实证分析,可以得出如下主要结论:(1)NGOs类、资产规模越大、风险控制能力越强的MFIs越可能贷款给小微企业,这意味着,大力发展NGOs类MFIs、着力提升MFIs的资产规模和风险控制能力,均有助于改善小微企业融资的可得性。(2)商业化水平越高、地区经济发展水平越高的MFIs更有热情为小微企业提供金融服务,这意味着,促进MFIs的商业化发展和地区经济水平的提升也是改善小微企业融资状况的有效途径。(3)经营效率的提高有助于MFIs发掘更多适用于小微企业的信贷模式,但过分追求经营效率也会降低其服务小微企业的意愿,这一结论的政策含义在于,MFIs在提升经营效率的同时要注意兼顾服务小微企业,防止因追求效率而“偏离”小微企业。

基于以上结论,为更好地促进小额信贷机构服务小微企业,本文提出如下建议。

1.推动MFIs商业化发展

商业化水平的提高有助于小额信贷机构其更多地服务小微企业,因此,推动MFIs商业化发展是题中应有之义。首先,拓展MFIs商业化融资渠道。政府应支持NGO类MFIs适当引入商业资本(如微型金融投资工具MIV),逐步降低对政府补贴、捐款的依赖;支持商业性MFIs进一步拓展商业资金来源,尤其是获取商业银行和资本市场的资金支持⑦,条件允许时可以上市融资或开展小额信贷资产证券化业务。其次,推动MFIs商业化经营。MFIs的商业化经营应重点从两个方面着力:一是,MFIs应逐步建立现代企业制度,完善组织架构和公司治理设计,建立激励约束机制,按照商业企业的模式运营MFIs,提升机构经营效率;二是,在MFIs向小微企业发放贷款的过程中,应在遵循小额信贷原则的基础上逐步建立市场化的利率定价机制,确保贷款利率能够覆盖机构的运行成本,促进机构财务可持续。

2.加强MFIs风险管理

对MFIs来说,其内部风控机制的构建是降低风险的首要环节,可以从三个方面进行:首先,加强风险控制组织建设。MFIs应建立专门的部门负责风险控制,并确保该部门与其他部门信息畅通,将风险控制贯穿到机构决策的各个环节。其次,完善风控制度建设。MFIs应结合实际不断完善风控制度,明确贷前、贷中、贷后各个环节的职责分工,并建立激励相容的奖惩机制[25]。再次,建立风险缓释机制。例如,MFIs可考虑与保险机构合作,探索建立小额信贷保险制度。

3.提升MFIs经营效率

研究表明,提高MFIs的经营效率可以降低其户均贷款额,不仅有利于改善其社会绩效,也有利于改善其财务绩效,因此,促进中国MFIs提升经营效率意义重大。具体的,应从两个方面着手:一方面,完善公司治理和组织结构,提高机构决策效率[26];另一方面,引入IT系统,优化业务流程,提高工作效率。

此外,政府还应通过积极鼓励NGO类MFIs的发展、促使各类MFIs适当扩大资产规模、促进地区经济发展水平的提高等途径[27],不断提高改善MFIs服务小微企业的能力和水平。

当然,本文还存在一些不足:研究样本数量有限,对实证结论的可靠性有一定影响;指标选择受限制。例如,在选择影响因素的指标时只关注了那些数据可得、与MFIs经营活动直接相关的指标,而对于一些不容易观测的外部变量(例如政府补贴、小微企业自身特征等)则因为数据无法获得而未能考虑,这可能会降低本文实证结论的可信度。

注 释:

①本文中的小微企业划分标准参照2011年国家工信部、国家统计局、国家发改委和财政部共同制定的《中小企业划型标准规定》。

②文献中经常使用microfinance或mMicrocredit,但严格来讲二者有区别:microcredit一般只包括对客户提供信贷业务,而microfinance不仅包括信贷服务,还包括储蓄、保险等业务。国内文献多使用microcredit。本文不对二者做严格区分,交叉使用两个概念。

③国际小额信贷研究的主流观点认为,MFIs具有双重目标(double bottom line),即实现减缓贫困的社会目标和财务可持续的财务目标。

④正规金融机构和小额贷款公司的小额贷款多具有盈利性,本文将它们归入商业性小额信贷。

⑤从国际上看,往往是那些风险控制能力较强的MFIs才具备持续服务目标客户的能力。

⑥我们将所有提供小额信贷业务的机构都称之为小额信贷机构,这样的定义与中国小额信贷联盟是一致的。本文中的98家样本机构大多为联盟的会员机构。由于小额信贷机构数据获取较为困难,本文中的98家机构几乎涵盖了我国各类小额信贷机构,因此据此进行的分析具有一定的代表性。

⑦2012年6月,重庆市小额贷款公司融资渠道得以扩展,主要包括5种方式:从一家或多家银行业金融机构融资;通过金融资产交易平台,开展回购方式的资产转让业务;向主要股东定期借款;小额贷款公司的同业资金借款;小额贷款公司融资平台提供的市场化商业融资。

[1]Vandenberg P. Micro, small and medium-sized enterprises and the global economic crisis: impacts and policy responses[R]. Geneva: International Labor Organization, 2009.

[2]Beck T. Small and medium-size enterprises: access to finance as a growth constraint[J]. Journal of Banking & Finance, 2006, 30(11): 2931-2943.

[3]张正平. 微型金融机构双重目标的冲突与治理:研究进展评述[J]. 经济评论, 2011(5): 139-150.

[4]Beck T, Demirguc-kunt A, Laeven L. Finance, firm size, and growth[Z]. NBER Working Papers No.10983, 2004.

[5]Berger A N, Udell G F. Relationship lending and lines of credit in small firm finance[J]. Journal of Business, 1995, 68(3): 351-381.

[6]Carbal L M, Mata J. On the evolution of the firm size distribution: facts and theory[J]. American Economic Review, 2003, 93(4):1075-1090.

[7]Deverux M., Schiantarelli F. Investment, financial factors, and cash flow: evidence from UK panel data, asymmetric information, corporate finance, and investment[M]. Chicago: University of Chicago Press, 1990.

[8]Brick E, Palia D. Evidence of jointness in the terms of relationship lending[J]. Journal of Financial Intermediation, 2007, 16(3): 452-476.

[9]Holmstrom B, Tirole J. Financial intermediation, loanable funds, and the real sector[J]. The Quarterly Journal of Economics, 1997, 112(3): 663-691.

[10]郭丽虹, 徐晓萍. 中小企业融资约束的影响因素分析[J].南方经济, 2012(12):36-48.

[11]王卫星, 赵刚. “长三角”中小企业融资困境及破解路径[J]. 管理世界, 2012(12):175-176.

[12]马胜祥. 小微企业融资研究——论小微企业融资难的原因与出路[J].农村金融研究, 2012(4):4-10.

[13]杜晓山, 刘文璞,孙若梅. 中国小额信贷十年[M]. 北京: 社会科学文献出版社, 2005.

[14]焦瑾璞. 微型金融学[M]. 北京:中国金融出版社, 2013.

[15]张正平, 梁毅菲,唐倩. 小额贷款公司“偏向”中小企业:争议与辨析[J].经济参考研究, 2011(20):32-40.

[16]Charitonenko S, Afwan I. Commercialization of microfinance in Indonesia[R]. Manila: Asian Development Bank, 2003.

[17]巴曙松, 韦勇凤,孙兴亮.中国小额信贷机构的现状和改革趋势[J].金融论坛, 2012(6):18-25.

[18] Trant J E. Capitalizing on microfinance: pursuing financial return with social impact[R]. New York: International Association of Microfinance Investors, 2010.

[19]Cull R, Morduch J. Financial performance and outreach: a global analysis of leading microbanks[J]. Economic Journal, 2007, 117 (5): 107-133.

[20]张正平, 郭永春.小额信贷机构目标偏离影响因素实证研究——基于固定效应模型的检验与比较[J]. 财贸经济, 2013(7):48-58.

[21]Koenker R, Bassett G. Regression quantiles[J]. Econometrica, 1978, 46(6): 33-50.

[22]Koenker R. Quantile regression for longitudinal data[J]. Journal of Multivariate Analysis, 2004, 91(3): 74-89.

[23]邓晓卫,郑邦贵,张洋.分位数回归中的样本约束——基于蒙特卡洛方法[J].统计与决策,2014(24):31-33.

[24]李群峰.基于分位数回归的面板数据模型估计方法[J].统计与决策,2011(17):24-26.

[25]张俊山, 燕磊. 县域小微企业融资现状与对策[J]. 河北经贸大学学报, 2015(3): 72-5.

[26]张扬. 产权性质, 信贷歧视与企业融资的替代性约束[J]. 中南财经政法大学学报. 2016(5):66-72.

[27] 陈小凡, 向宇, 战松. 我国省际消费风险分担的周期波动性研究——基于小微企业信贷可得性视角的解释[J]. 经济经纬, 2015, 32(6):155-160.

(本文责编 王 轶)

Empirical Study on Effect Factors of Microfinance Institutions Serving Small and Micro Enterprises: Analysis Based on Quantile Regression Model

ZHANG Zhengping1& HU Yanan2

(1.SchoolofEconomics,BeijingTechnologyandBusinessUniversity,Beijing100048,China; 2.IPSCo.Ltd.,Shanghai200120,China)

As a helpful innovation, microfinance has become an effective tool to reduce the financing difficulties of small and micro enterprises (SMEs) and disadvantageous groups in many countries in the world. From the theoretical and practical perspectives, it is still not clear in the existing literature which factors affect the service of microfinance institutions (MFIs) to SMEs. Based on a sample of 98 MFIs during the years from 2010 to 2012, this paper uses the quantile regression method with the panel data to empirically test the effect factors of MFIs lending to SMEs. The research shows that the NGOs type of institutions, better risk control, higher levels of commercialization extent and operating efficiency of MFIs have significant positive impact on their serivice to SMEs. It is worth the concern that MFIs pursuing financial performance does not lead to the deviation of SMEs. This paper makes the policy suggestion on a further promotion of MFIs’ commercialization, enhanced risk control and improved operating efficiency in MFIs.

microfinance institutions (MFIs); small and micro enterprises; quantile regression; commercialization; risk control; operating efficiency

10.16299/j.1009-6116.2016.06.011

2016--08--21

国家自然科学基金项目“普惠金融视角下新型农村金融机构的目标偏离及其治理机制研究”(71473009);北京市教育委员会科研基地建设项目(PXM2015_014213_000063)。

张正平(1976—),男,湖北武汉人,北京工商大学经济学院教授,博士,研究方向:微型金融; 胡亚男(1991—),女,江西宜春人,跨境银行间支付清算(上海)有限责任公司职员,研究方向:微型金融。

F830.39

A

1009--6116(2016)06--0092--09

猜你喜欢

今日农业(2021年5期)2021-11-27 17:22:19

数学年刊A辑(中文版)(2021年4期)2021-02-12 01:20:44

新高考·英语进阶(高二高三)(2019年1期)2019-06-25 13:23:37

新高考·英语基础(高一)(2019年1期)2019-06-25 13:23:23

中国交通信息化(2019年1期)2019-03-26 06:43:40

文苑(2018年19期)2018-11-09 01:30:28

中国交通信息化(2018年6期)2018-08-29 01:19:34

知识经济·中国直销(2017年12期)2018-01-03 08:21:31

工业设计(2016年8期)2016-04-16 02:43:38

航天返回与遥感(2014年4期)2014-07-31 17:47:33