股权结构、产权性质与高管薪酬粘性——基于我国A股上市公司的实证研究

2016-12-21 02:18张继德

北京工商大学学报(社会科学版) 2016年6期

张继德, 姜 鹏

(北京工商大学 商学院, 北京 100048)

股权结构、产权性质与高管薪酬粘性

——基于我国A股上市公司的实证研究

张继德, 姜 鹏

(北京工商大学 商学院, 北京 100048)

近年来,我国上市公司高管薪酬尤其是国有企业高管薪酬成为政府监管的重点和社会舆论关注的焦点问题。文章以2010—2014年我国沪深两市A股上市公司为研究对象,实证检验了上市公司高管薪酬粘性的存在性;同时,重点考察了股权结构、产权性质对上市公司高管薪酬粘性的影响程度。实证结果显示:我国上市公司高管薪酬具有显著的粘性特征;在股权结构的影响方面,第一大股东持股比例越高,股权制衡度越低,高管薪酬粘性相应越高,当控股股东与中小股东之间产生利益冲突时,上市公司高管作为控股股东利益的代表,通常忽视上市公司高管薪酬与企业业绩的不对称性,因此薪酬粘性成为控股股东对高管的奖励;在产权性质的影响方面,国有企业高管薪酬粘性显著大于非国有企业。研究结论对于提高我国上市公司的治理效率、降低代理成本、优化激励机制设计具有一定的启示。

股权结构; 产权性质; 企业业绩; 高管薪酬粘性; 委托代理问题; 公司治理

一、引 言

我国上市公司高管薪酬一直备受社会各界瞩目,每年年报披露的高管“天价”年薪不断引起社会公众的质疑。近年来,上市公司高管薪酬已经成为政府监管的重点和社会舆论关注的焦点问题,为此政府制订了一系列的薪酬管制措施。2004年,国有资产管理委员会(下称国资委)先后颁布《中央企业负责人经营业绩考核暂行办法》和《中央企业负责人薪酬管理暂行办法》;2006年,国资委和财政部分别下发《国有控股上市公司(境外) 实施股权激励试行办法》和《国有控股上市公司(境内) 实施股权激励试行办法》,明确规定了高管薪酬的绩效增长上限;2009年,多部委联合下发了《关于进一步规范央企负责人薪酬管理的指导意见》,明确了中央企业负责人薪酬与企业职工工资水平挂钩;2013年,国务院批准了《关于深化收入分配改革的若干意见》,更是将管控国有企业高管薪酬作为收入分配改革的重要议题。然而,在我国经济增速下降的“新常态”背景下,我国上市公司高管薪酬并没有显著下降。高管薪酬的涨幅不降反增,其是否存在粘性特征,成为理论界和实务界探讨的焦点问题。

国内外学者对高管薪酬粘性问题进行了相关研究,取得了一定的成果。例如,孙铮、刘浩(2004)[1]较早地对上市公司成本费用粘性进行了研究,开启了国内学者对高管薪酬与企业业绩敏感性的相关性研究。但学者们早期对于薪酬粘性的研究大多停留于存在性问题的探讨上。高管薪酬粘性与哪些因素相关,如何降低高管薪酬粘性,真实评估高管努力程度,又逐渐成为新的议题。本文从股权结构的角度入手,在回顾国内外学者相关研究理论的基础上提出相应假设,并通过构建实证模型,检验股权结构、产权性质对高管薪酬粘性的影响程度。在此基础之上,分析与上市公司高管薪酬相关的委托代理问题。

二、文献回顾

(一)高管薪酬粘性的概念

剩余控制权与剩余索取权之间的两权分离,以及公司股东与高级管理者之间信息的不对称,衍生出了与现代企业相关的委托代理问题(Fama & Jensen,1983)[2]。上述问题会产生代理成本,对股东财富造成损失。建立合理、有效的经理人薪酬契约,来降低委托代理成本,成为兼顾公司股东利益和经理人职业目标的重要机制之一(Jensen & Meckling,1976)[3]。然而,公司股东不可能完全获取经理人活动和投资行为的所有信息,公司股东与管理者之间的信息不对称不可能完全消除,因此把高管薪酬与企业业绩两者之间挂钩成为另外一种方式(Jensen & Murphy,1990)[4],用业绩来衡量经理人努力程度的同时,能够实现企业价值,从而实现股东利益最大化。

上市公司高管薪酬与企业业绩虽然存在着显著的相关性,但是经济因素方面对高管薪酬的影响却相当微弱甚至呈现下降的趋势[4]。Gaver J & Gaver K(1998)[5]通过对美国国内上市公司业绩以及高管奖金的研究,得出高管在企业业绩上升时,获得了额外的奖金,但是企业业绩下降时却没有得到任何惩罚,企业非经营性收益会导致高管薪酬的增加,而非经营性亏损却没有使高管薪酬相应幅度的下降,并将这种现象定义为“薪酬存在粘性”。Jackson et al.(2008)[6]在对企业业绩与高管薪酬之间关系的进一步研究中得出,“高管薪酬在业绩上升时的边际增加量大于业绩下降时的边际减少量”的结论。Firth et al.(2006)[7]认为,中国上市公司高管薪酬与企业绩效之间的关系要弱于欧美等国家。这是由于中国的上市公司治理制度设计的先天缺陷,对公司高管控制权缺少有效的监督和制约,尤其在许多国有企业转制的公司中,总经理由控股股东方面委派,并且大多数总经理还同时兼任董事长等职务,形成了公司高管自己聘选自己、自己监督自己的局面,正因为如此,高管薪酬机制的制定和实施过程通常要受控于企业高管,另外公司信息披露的不透明,更加剧了高管薪酬粘性发生的可能性(王克敏、王志超,2007)[8]。方军雄(2009)[9]以2001—2007年上市公司为样本,通过实证研究论证了我国高管薪酬粘性的存在。

(二)高管薪酬粘性的影响因素

公司治理因素方面,周建波、孙菊生(2003)[10]较早地在对上市公司高管薪酬与业绩的相关性研究中,将公司治理因素引入其中,研究发现当董事长与总经理之间两职分离使得公司高管无法通过自身职权获得较多的额外报酬。卢锐(2007)[11]研究发现,管理层权力会降低高管薪酬水平与公司业绩敏感度,这有必要加强对管理层权力的进一步约束。周佰成、王北星(2007)[12]却认为我国国有企业公司治理、高管薪酬与公司绩效三者之间并没有显著的线性关系,上市公司高管薪酬在更大层面上是由公司所处的地域因素以及行业发展水平等因素所决定。王清刚、胡亚君(2011)[13]的研究表明我国上市公司存在着异常高管薪酬现象,且与董事的激励程度、董事会会议次数多少以及第一大股东持股比例和异常高管薪酬存在较为显著的相关性。

股权结构方面,大股东由于持股比例高,有较强的能力和动机参与公司绩效的监督和评估,从而通过提高公司绩效来获取更多的监督收益(Grossman & Hart,1986[14]; Shleifer & Vishny,1986[15]),而分散持股比例则会稀释股东对于公司管理层的监督。大股东持股与股权制衡又是衡量委托代理问题的核心要素,控股股东与中小股东之间的利益冲突,影响高管薪酬契约的有效性,中国上市公司对控股股东的“利益输送”影响了企业业绩,降低了高管薪酬的业绩敏感性。究其原因是控股股东为了获取私人利益需要与公司高管勾结实现,而薪酬粘性在某种程度上来说即可能是控股股东对高管的补偿,控股股东对高管的补偿行为降低了高管薪酬与企业绩效之间的关系(Wang & Xiao,2011)[16]。杜兴强、王丽华 (2007)[17]的研究认为股权结构相对集中以及董事会与总经理两职兼任会使得上市公司高管薪酬上升。刘保良等(2012)[18]的研究表明,上市公司重要高管的货币性薪酬与公司业绩之间的相关性并不显著,但与重要高管对本公司的持股比例存在着稳定的正相关关系。

在产权性质方面,产权性质通过影响公司的投资效率,进而影响公司的经营绩效,最终影响薪酬激励的有效性[19-22]。从实务来看,国有企业相较于私营企业更容易出现投资过度或投资不足的行为,其薪酬契约缺乏激励效果,具有较差的经营绩效。陆正飞等(2012)[23]对不同企业性质的高管薪酬情况进行了研究,在控制行业垄断、教育背景因素之后,国有企业相较于非国有企业薪酬水平更高。王雄元、何捷(2012)[24]认为,在非国有企业中,管理者权力与高管薪酬显著正相关,但是在国有企业中,管理者权力与高管薪酬并不能显著正相关。因此管理者权力理论只在非国有企业成立,在国有企业并不成立。刘绍娓、万大艳(2013)[25]的研究表明,相较于非国有上市公司,国有上市公司高管薪酬粘性与高管持股比例正相关,与企业规模负相关。除此之外,当在对股权结构中股权制衡度这一因素进行控制之后,不论是国有企业还是非国有企业,高管薪酬只有在一定区间范围内才呈现出不对称性。

三、理论及研究假设

企业由于所有权和经营权的分离从而导致了委托代理问题的产生。信息不对称以及所有者和经营者的经营利益目标的不一致,产生了代理成本(Berle & Means,1932[26];Fama & Jensen,1983[2])。最优契约理论认为,高管薪酬应该与企业绩效正相关,即企业绩效是衡量高管贡献的标尺,作为回报的高管薪酬应该随其自身对企业所做的贡献同步变化。虽然我国目前很多企业建立了业绩导向型的高管薪酬机制,但是这并不意味着高管薪酬与企业绩效的变化程度同步,企业绩效上升或者下降时高管薪酬的变化幅度可能并不相同。基于双因素理论分析,高管的货币薪酬具有保健因素的作用,当其薪酬减少到一定程度时会引起高管的强烈不满,薪酬的效用也就降低了,所以高管薪酬水平一般只会上升而不降低(或降低幅度很小)。当企业业绩下降时,高管更多地会将其归因于各种外部因素(诸如成本上升、竞争加剧等),并利用自身的权力来使其薪酬降低的幅度达到最小甚至不降低。

企业管理层人员基于自利动机,不管企业业绩如何,均不愿降低自身薪酬,但是从股权结构角度而言,能够对高管行为形成干预和制约。第一大股东持股比例越高,股东对企业所拥有的决策权和监督权也就越大,控股股东的强势存在,能够对公司高管的管理行为产生影响,控制或者约束高管层的决策行为,控股股东为了侵占中小股东的利益,需要与公司高管进行勾结并由公司高管具体运作;作为控股股东代表的公司高管,能够为控股股东输送利益,而作为回报,控股股东对高管薪酬机制的实施效果并不注重,从而纵容了高管薪酬粘性的滋生。同时,在企业的日常经营管理过程中,大股东也享有发言权和决策权,他们能够参与企业的经营管理活动,根据企业的现实情况选择对自己最为有利的实施方案;基于此,控股股东通过自身的影响以及对管理层、董事会的间接影响,可以对高管形成控制和影响,在自己获取利益的同时,牺牲了企业业绩,但作为回报,公司高管薪酬却并没有相应幅度的降低。于是,本文提出假设1。

H1:第一大股东持股比例越高,上市公司高管薪酬粘性越大。

在衡量股权结构的另外一个指标——股权制衡度方面,该指标体现了各大股东相互制衡的作用。第一大股东在企业拥有相对较大的决策权和监督权,如果第一大股东不是绝对控股(控制超过50%的股份),这种监督和决策的施加却要受到其他各大股东的牵制,这在一定程度上制约了“一家独大”,公司股权表现得越分散,中小股东对控股股东以及公司高管的约束能力就越强,即委托人对代理人的有效监督越有效,从而保护了中小股东的利益(Berle & Means,1932)[26],平衡了公司控制权和利益索取权,减小了高管推诿业绩下降而薪酬不降的操纵空间,降低了代理成本,更加合理地评估了企业业绩与高管薪酬的关系。于是,本文提出假设2。

H2:股权制衡度越高,上市公司高管薪酬粘性越小。

产权性质可以通过对上市公司薪酬激励机制发挥的有效性程度进行影响,从而进一步影响公司的经营绩效效果。相对于非国有企业,国有企业行政干预的存在使得其承担着更多的政策性目标(扩大就业等),难以界定公司高管的个人努力程度与企业绩效之间的因果关系,从而降低了薪酬机制的有效性判断。另外,国有上市公司相较于私营企业而言,需要面临更多的社会公众舆论的监督。与此同时,社会公众的舆论压力自然会导致国有企业高管具有相对更低的薪酬报酬,以及更低的薪酬敏感度,即就具有更高的薪酬粘性(Jensen & Murphy,1985[27];肖继辉,2005[28])。于是,本文提出假设3。

H3:与非国有企业相比,国有企业上市公司具有更高的高管薪酬粘性。

四、研究设计

(一)检验模型

本文参考了Anderson et al.(2003)[29]修正后的费用粘性模型,将销售收入、销售费用分别以高管薪酬、企业业绩代替,具体模型如下:

LnCpayt+1=β0+β1LnEBITt+β2Dt+

β3Dt×LnEBITt+ε

(1)

其中,Cpayt+1代表了上市公司高管薪酬。实务中公司一般根据上一年度的经营绩效发放奖金(Jensen & Murphy,1990[25])。因此,本文采用滞后一年的公司业绩指标作为因变量重新进行了回归。LnEBITt为企业业绩的衡量指标,以A股上市公司年报中披露净利润的自然对数进行衡量。Dt为虚拟变量,当业绩下降时取“1”,否则取“0”。当企业业绩上升时,高管薪酬上升的幅度为LnEBITt的系数β1,即当企业业绩下降时,高管薪酬下降的幅度为(β1+β3),如果高管薪酬存在粘性,需要β1>(β1+β3),即需要得出β3<0。

为检验假设H1~H3,本文构造模型如下。

LnCpayt+1=β0+β1LnEBITt+β2Dt×LnEBITt+

β3Lshare/Cbalance/State+β4Dt×

Lshare/Cbalance/State+

β5Dt×Lshare/Cbalance/State×LnEBITt+

∑Year+∑Ind+ε

(2)

其中,模型1选取Lshare,模型2选取Cbalance,模型3选取State;Contral为控制变量。控制变量具体包括:公司规模(LnSize),用期末总资产的自然对数衡量;资产负债率用Lev表示;董事长与总经理是否两职合一(CEO_TOP),如果两职合一,则取“1”,否则取“0”;董事会规模(BS),以董事会总人数衡量;董事会独立性(IDP),用独立董事占所有董事的比例衡量;监事会规模(BBS),以监事会总人数衡量。此外,还对检验模型中的年度和行业进行了控制。

就模型1的逻辑机理而言,当业绩上升时,高管薪酬上升的幅度为LnEBIT的系数β1,而当企业业绩下降时,高管薪酬下降的幅度除了(β1+β2)之外,还有Lshare×LnEBIT的系数β5。首先,β2的系数为负,表示高管薪酬粘性的存在性,而β5的系数大小表明了第一大股东对于粘性的影响程度。就本文假设H1而言,第一大股东持股比例越高,高管薪酬粘性越大,本文预计β5显著小于0,即第一大股东持股比例增强了薪酬粘性。

同理,为检验 H2,核心自变量选取Cbalance,表示企业的股权制衡度这一变量,本文将这一变量定义为企业第二到第十大股东持股比例之和与第一大股东持股比例的比值。

就本文假设H2而言,股权制衡度越高,高管薪酬粘性越小,因此预计模型中D×Cbalance×LnEBIT的系数β5显著大于0。

对于假设H3的检验,则将核心自变量选取为State,其他变量不变。State为虚拟变量,表示产权性质,以国泰安CSMAR数据库中最终控制人的性质为标准,当权性质为国有时取“1”,否则取“0”

就本文假设H3而言,相较于非国有企业而言,国有企业高管薪酬粘性更大,因此预计模型中D×State×LnEBIT的系数β5显著小于0。

对于上述检验模型中出现的主要变量,具体定义如下表1。

(二)样本处理与数据来源

本文中出现的上市公司高管薪酬相关数据、股权结构相关数据和其他财务指标的数据主要来自于深圳国泰安信息技术有限公司研发的中国股票市场研究数据库(CSMAR),并对其进行整理。本文选取沪深两市2010—2014年间共计5年的所有A股上市公司作为研究的初始样本,并按照如下标准加以剔除:(1)属于金融类和保险行业的上市公司样本;(2)高管薪酬相关数据缺失的上市公司;(3)其他相关数据缺失的上市公司。然后对合并之后的样本公司得到的混合横截面数据进行处理。

表1 变量定义及解释

五、实证结果与分析

(一)变量的描述性统计

表2显示了主要变量的描述性统计结果。

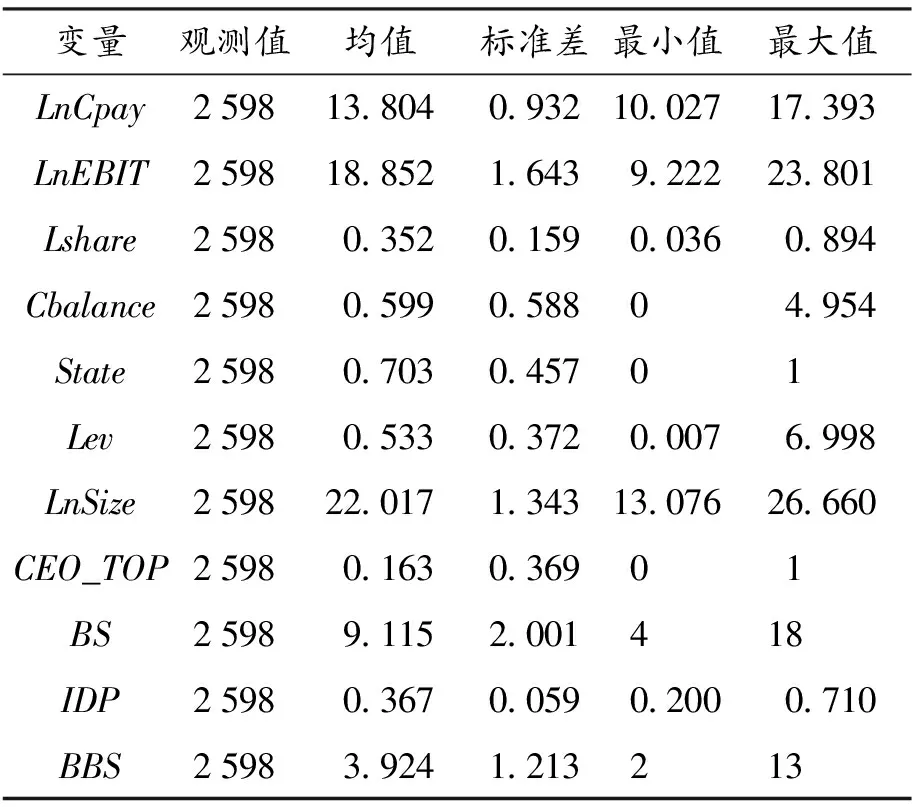

表2 主要变量的描述性统计结果

检验结果显示:从整个样本的情况来看,2010—2014 年度我国上市公司高管平均年薪为13.804元(对数还原后为98.86万元),这既与我国最近几年经济高速发展有关,又得益于薪酬制度改革;但是同样应该看到,我国高管薪酬存在巨大的差异,高管年薪最大值为17.393元(对数还原后为357.84万元),而最小值仅为10.027元(对数还原后为2.26万元)。另外,考虑到样本外上市公司年报公布的数据来看,2013年高管薪酬排名第一的为1 973万元(方大特钢),由此可见高管薪酬存在巨大的差异。此外,样本年度内,剔除非经常性损益后净利润的自然对数平均为18.852元(对数还原后为15 392.87万元),公司高管平均薪酬为剔除非经常损益后净利润的0.642%。股东持股状况方面,第一大股东平均持股比例为35.210%,平均股权制衡度为59.891%,即第二到十大股东持股总和占总股本的20.96%,远远小于第一大股东持股比例。

(二)模型回归结果分析

1. 第一大股东持股比例与高管薪酬粘性

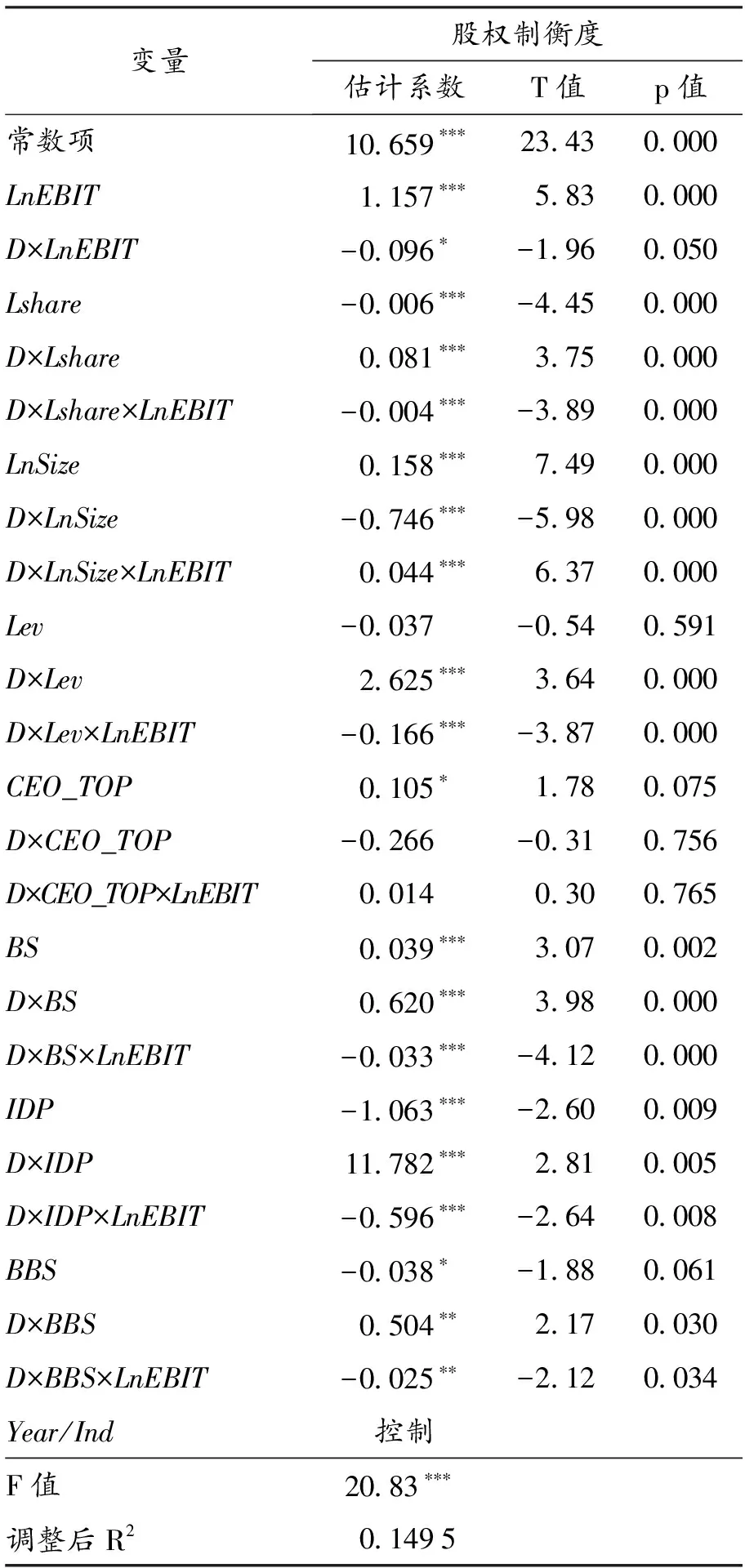

从表3可以看出,在用Level模型进行回归时,F值为20.83,样本整体显著性较好,调整后R2为0.1495,模型的拟合度较好。

从D×LnEBIT的系数来看,在10%的水平上显著为负,即验证了当企业业绩下降时,上市高管薪酬下降幅度要明显小于业绩上升时高管薪酬增加的幅度,证明了高管薪酬粘性的存在性。

此外,从控制变量的回归结果可以看出,D×LnSize×LnEBIT系数在1%的水平上显著为正,可见企业规模越大,高管薪酬粘性越小,这可能与企业规模越大的企业,公司治理机制更加健全,对高管薪酬约束力更强。D×BS×LnEBIT的系数在在1%的水平上显著为负,D×IDP×LnEBIT与D×BBS×LnEBIT的系数在5%的水平上显著为负,可见随着董事会、监事会规模的扩大,董事会独立性的提高,公司治理结构更为完善,能够对高管薪酬粘性现象进行遏制。

表3 第一大股东持股比例与高管薪酬粘性回归结果

注:***表示在 1%水平显著,**表示在 5%水平显著,*表示在10%水平显著。

D×Lshare×LnEBIT三个变量交叉项的相关系数在1%的水平上显著为负,意味着第一大股东持股比例越高,业绩下降时能够进一步减小薪酬下降幅度,即增加了高管薪酬粘性,支持了假设H1。在本文的实证结果中,D×Lshare×LnEBIT的系数为-0.004,第一大股东持股比例的提高必然会导致高管薪酬粘性的增大。具体来说,第一大股东持股比例的每提高1个单位时,在业绩下降时,其作用在薪酬下降幅度的效应为少下降0.4%。

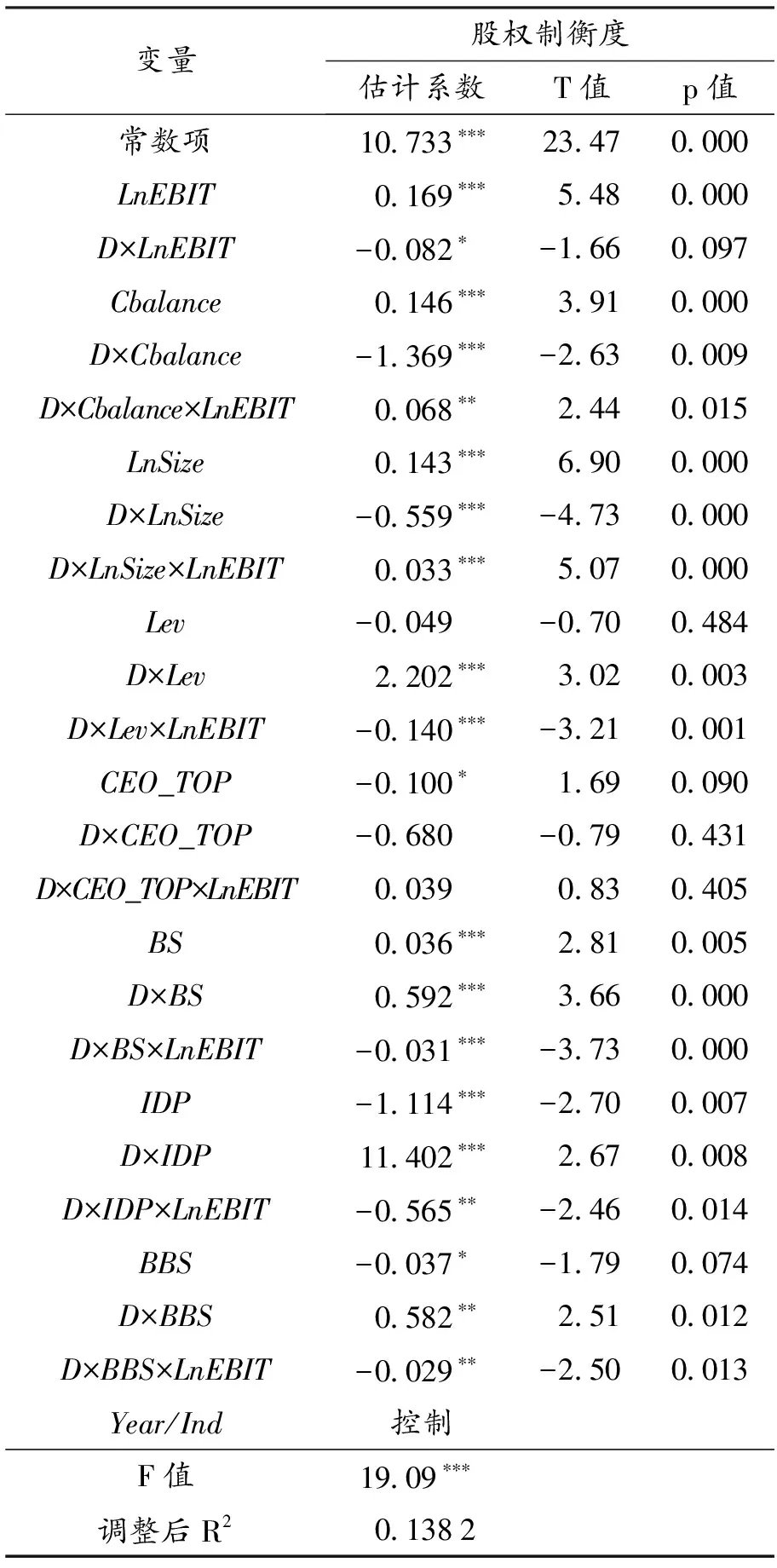

2. 股权制衡度与高管薪酬粘性

H2的检验结果(见表4)显示,D×Cbalance×LnEBIT三个变量交叉项的相关系数在5%的水平上显著为正,说明股权集中度越高,业绩下降时薪酬下降幅度越大,即支持了假设H2。其他股东合力作用对第一大股东的制衡,限制了第一大股东对公司的控制权,从而降低了代理成本,使高管薪酬粘性变小。在本文的实证结果中,D×Cbalance×LnEBIT的系数为0.068,股权制衡度每提高1个单位,在企业业绩下降时,其对高管薪酬粘性减弱6.8%,从数量上解释了股权制衡度对高管薪酬的约束效用。

表4 股权制衡度与高管薪酬粘性回归结果

注:表中***表示在 1%水平显著,**表示在 5%水平显著,*表示在10%水平显著。

3.股权性质与高管薪酬粘性

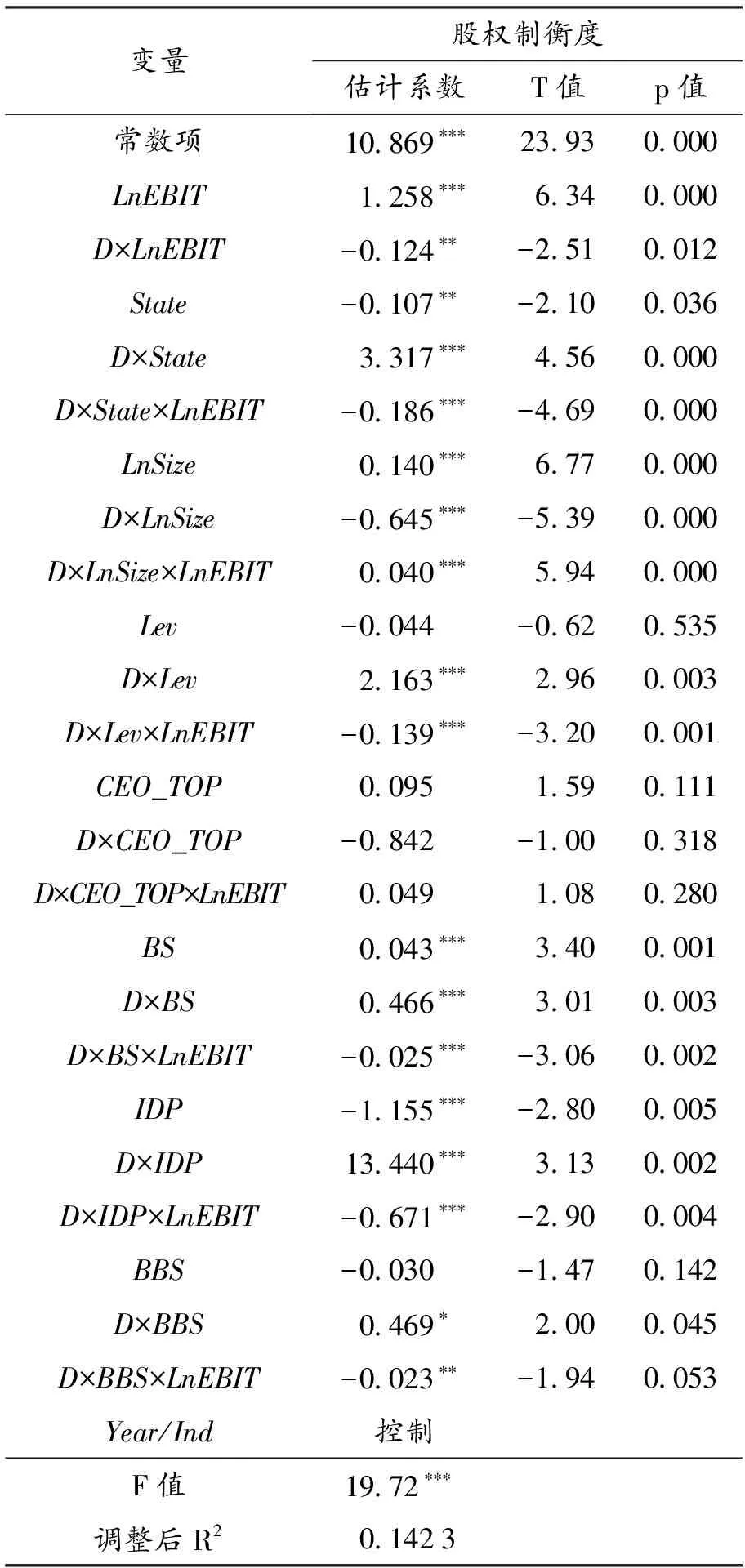

H3的检验结果(见表5)显示,D×State×LnEBIT三个变量交叉项相关系数在5%的水平上显著为负,说明国有企业相较于非国有企业来说,当业绩下降时高管薪酬下降幅度要小,即粘性更大,支持了假设H3,即国有企业的高管薪酬粘性要大于非国有企业。在本文的实证结果中,D×State×LnEBIT三个变量交叉项的系数为-0.186,即在企业业绩下降的前提下,国有企业的高管薪酬粘性要比非国有企业的高管薪酬粘性高18.6%。

表5 股权性质与高管薪酬粘性回归结果

注:表中***表示在1%水平显著,**表示在5%水平显著,*表示在10%水平显著。

此外,本文对股权结构、企业业绩与高管薪酬粘性等连续变量处于前1%和后1%的极端值进行winsorized 处理,实证结果与上文一致,受文章篇幅限制,并未详细展开。

(三)稳健性检验

为保证结论的稳健性,并希望进一步对研究结论进行拓展,对于假设模型中自变量企业业绩的衡量,把实证研究中的剔除非经常性损益后净利润的自然对数(LnEBIT)用净利润的自然对数(LnNI)替换,进行稳健性检验,其检验结果同样支持了本文的假设。

六、研究结论及政策含义

本文选取2010—2014年之间沪深两市A股上市公司作为研究样本,重点考察了我国上市公司股权结构因素对高管薪酬粘性的影响程度。研究发现,股权结构总体与高管薪酬粘性有着显著的相关性。其中,公司第一大股东持股比例越高,高管薪酬粘性越高,由此体现出公司高管与控股股东利益的一致性。股权制衡度越大,越能限制第一大股东对公司的绝对控制,使股东之间相互制衡,降低高管薪酬粘性,从而在一定程度上降低了公司的代理成本。与非国有公司相比,国有性质公司的高管薪酬粘性更大,这可能因为国有企业承担更多政策性指标(如保障就业等),使得高管层的个人努力与企业绩效的因果关系难以界定,从而降低了薪酬有效性。

本文的政策含义主要体现在两个方面。首先,中国目前代理问题主要体现在控股股东与中小股东利益冲突之间,而作为控股股东代表的公司高管,通过对控股股东利益输送实现造成对中小股东的利益侵害。而控股股东持股与股权制衡又是委托代理问题的核心要素,体现了控股股东与中小股东的力量对比,控股股东为了最多地攫取利益,通常会忽视甚至纵容高管薪酬粘性的存在,将上市公司高管薪酬粘性作为控股股东对公司高管的回报或者奖励,而中小股东由于缺少对公司的绝对控制,不能够获取超额利益,只能寄希望于合理评估公司高管的努力程度,最大限度的发挥薪酬机制的效用,降低代理成本。因此,对于中国的上市公司而言,处理好第一大股东跟其他股东的相互制衡关系,有助于提高企业治理效率,降低代理成本,使公司经营绩效的衡量效果更为突出,发挥激励机制的实际效果。

其次,激励机制应该受公司自身特征的影响,不同股权性质的公司由于激励方式和管理层的经营动机不同,导致激励制度的实施效果不同,所以加强不同企业,尤其是国有企业的监管,区分经营性国有企业和公益性国有企业,对经营性国有企业和公益性国有企业的经营绩效差异化管理,尤其落实好经营性国有企业的薪酬机制,才能保证企业的竞争性和市场活力,推动市场的健康发展。2014年9月,中共中央政治局召开会议审议通过了《中央管理企业负责人薪酬制度改革方案》《关于合理确定并严格规范中央企业负责人履职待遇、业务支出的意见》。2015年1月1日,《改革方案》正式实施,这次改革方案涉及112家中央企业中的72家,其中既囊括了中石油、中石化、中国移动等中央组织部门直接任命负责人的53家中央企业,又包含了涉及金融、铁路等关键领域的另外19家国有企业。根据改革方案的指示,改革后的中央企业高管薪酬构成结构由之前的基本年薪加绩效年薪的模式更改为基本年薪、绩效年薪和任期激励收入三部分组成。基本年薪将根据上个年度改革方案内涉及所有企业在职普通平均薪酬的两倍进行确定,同时绩效年薪需要控制在基本年薪的两倍之内。同时规定,任期激励收入不应超过本人年薪总水平的30%。从总体上来看,中央企业高管总薪酬在改革之后不能超过在职普通员工平均薪酬的7到8倍。严格约束中央企业负责人薪酬分配,完善国有企业现代企业制度。从政策层面上来看,必定会对国有企业、中央企业高管薪酬以及其粘性问题起到抑制作用;究其实际效果,还需要未来进一步的观察和深入研究。

[1]孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26-34.

[2]Fama E,Jensen M.Agency problems and residual claims[J].Journal of Law and Economics,1983,26(2):327-349.

[3]Jensen M, Meckling W.Theory of the firm:managerial behavior,agency costs,and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[4]Jensen M,Murphy K.Performance compensation and top management incentives[J].Journal of Political Economy,1990,98(2):225-264.

[5]Gaver J,Gaver K.The relation between nonrecurring accounting transactions and CEO cash conpensation[J].Accounting Review,1988,73 (2):235-253.

[6]Jackson S,Lopez T,Reitenga A.Accounting fundamental and CEO bonus compensation[J].Journal of Accounting and Public Policy,2008,27 (27):374-393.

[7]Firth M,Fung P,Rui O.Corporate performance and CEO compensation in China[J].Journal of Corporate Finance,2006,12 (4):693-714.

[8]王克敏,王志超.高管控制权、报酬与盈余管理——基于中国上市公司的实证研究[J].管理世界,2007(7):111-119.

[9]方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009(3):110-124.

[10]周建波,孙菊生.经营者股权激励的治理效应研究——来自中国上市公司的证据[J].经济研究,2003(5):74-82.

[11]卢锐.管理层权力、薪酬差距与绩效[J].南方经济,2007(7):60-70.

[12]周佰成,王北星.中国上市公司治理、绩效与高管薪酬相关性研究[J].数理统计与管理,2007(7):669-675.

[13]王清刚,胡亚君.管理层权力与异常高管薪酬行为研究[J].中国软科学,2011(10):166-175.

[14]Grossman S J,Hart O D.The costs and benefits of ownership:a theory of vertical and lateral integration[J].Journal of Political Economy,1986,94 (4):691-719.

[15]Shleifer A,Vishny W.Large shareholders and corporate control[J].Journal of Political Economy,1986,94 (4):461-487.

[16]Wang K,Xiao X.Controlling shareholders’ tunneling and executive compensation:evidence from China[J].Journal of Accounting and Public Policy,2011,30 (1):89-100.

[17]杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007(1):58-65.

[18]刘保良,方兴博,赵雨薇.现金激励能提高公司绩效吗——来自2010年沪深两市制造业的经验证据[J].会计之友,2012(10):82-85.

[19]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92-101.

[20]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005(5):40-51.

[21]胡一帆,宋敏,郑红亮.所有制结构对中国企业绩效的影响[J].中国社会科学,2006(4):50-64.

[22]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):110-122.

[23]陆正飞,王雄元,张鹏.国有企业支付了更高的职工工资吗?[J].经济研究,2012(3):28-39.

[24]王雄元,何捷.行政垄断、公司规模与CEO权力薪酬[J].会计研究,2012(11):33-38.

[25]刘绍娓,万大艳.高管薪酬与公司绩效:国有与非国有上市公司的实证比较研究[J].中国软科学,2013(2):90-101.

[26]Berle A A,Means G C.The modern corporation and private property[M].New York: Mac-millan, 1932.

[27]Jensen M,Murphy K.Corporate performance and managerial remuneration:an empirical analysis[J].Journal of Accounting & Economics,1985,29(4):11-42.

[28]肖继辉.我国上市公司经理报酬水平的制度特征研究[J].财贸研究,2005(5):75-81.

[29]Anderson M C,Banker R D,Janakiraman S.Are selling general and administrative costs sticky?[J] .Journal of Accounting Research,2003,15(3):47-63.

(本文责编 王沈南)

Ownership Structure, Property Right Nature and Executive Compensation Stickiness: Empirical Study Based on A-share Listed Companies in China

ZHANG Jide & JIANG Peng

(BusinessSchool,BeijingTechnologyandBusinessUniversity,Beijing100048,China)

In recent years, the executive compensation in China’s listed companies, especially in the state-owned enterprises (SOEs), has been an emphasis for government regulation and a focus with social concern. Based on the research object of the A-share listed companies on Shanghai Stock Exchange and Shenzhen Stock Exchange in China during the years from 2010 to 2014, this paper empirically verifies the existence of executive compensation stickiness in the listed companies. At the same time, it emphasizes the study on how ownership structure and property right nature affect the executive compensation stickiness in the listed companies. The result shows that the executive compensation in China's listed companies has the obvious characteristics of stickiness. As to the influence of ownership structure, the higher the proportion of the largest shareholder is, the lower the equity balance degree, and the higher the executive compensation stickiness. When the controlling shareholder and minority shareholders have a conflict of interest, executives usually represent the interests of the controlling shareholder and often neglect the asymmetry between executive compensation and corporate performance, and hence the compensation stickiness becomes an award to executives by controlling shareholder. As to the influence of property right nature, the executive compensation stickiness is obviously greater in the SOEs than in the non-state enterprises. The research conclusions are enlightening in improving the governance efficiency in China’s listed companies, reducing the agency cost, and optimizing the incentives mechanism.

ownership structure; property right nature; corporate performance; executive compensation stickiness; agency problem; corporate governance

10.16299/j.1009-6116.2016.06.010

2016--05--10

北京市教育委员会社科计划重点项目“混合所有制、董事会治理结构和治理机制”(SZ20161001106);国家社会科学基金重大项目“国家治理视角下国有经营预算制度研究”(14ZDA027);国家社会科学基金重点项目“国有资本授权关系及实现模式研究”(14AJY005)。

张继德(1969—),男,山东潍坊人,北京工商大学商学院副教授,博士,国有资产管理协同创新中心研究人员,研究方向:内部控制、会计信息化; 姜 鹏(1989—),男,山东潍坊人,北京工商大学商学院硕士研究生,研究方向:公司财务。

F244; F275

A

1009--6116(2016)06--0083--09

猜你喜欢

苏州科技大学学报(自然科学版)(2021年4期)2021-12-02

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

财税月刊(2018年2期)2018-05-17

会计之友(2018年1期)2018-01-21

商业会计(2015年15期)2015-09-21