股价异常波动时期公司业绩与股票价格的关系研究——基于2015年中国A股上市公司的经验证据

2016-12-21 02:18:51王秀丽梁诗卉

北京工商大学学报(社会科学版) 2016年6期

王秀丽, 梁诗卉

(对外经济贸易大学 国际商学院, 北京 100029)

股价异常波动时期公司业绩与股票价格的关系研究

——基于2015年中国A股上市公司的经验证据

王秀丽, 梁诗卉

(对外经济贸易大学 国际商学院, 北京 100029)

近年来,随着我国资本市场的不断发展与完善,其资源配置效率有所提升。然而在央行降息降准、舆论呼吁、配资等多重因素的推动下,2015年中国股票市场呈现了“大起大落”的异常波动行情,市场效率显著下降。文章以2015年沪市A股制造业和创业板高新技术企业为研究样本,实证考察了不同行业特征和不同业绩表现的企业,其公司业绩和股价关系的变化差异。研究结果显示:股价异常波动时期,企业业绩增长对股价波动的影响由抑制变为加剧。其中,制造业比高新技术业的加剧程度更大;绩优企业业绩增长造成的股价波动程度更大。此外,在绩优企业中,高新技术行业企业的业绩增加影响股价波动程度更高;而在绩劣企业中,制造业企业的业绩对股价波动的影响程度更高。研究结论对股价异常波动时期,减轻投资者的盲目性和增强监管部门救市的针对性具有一定的借鉴意义。

股价异常波动时期; 股票价格; 上市公司; 公司业绩; 市场有效性; 固定效应模型

一、引 言

2015年上半年,我国资本市场受到媒体、配资、创新、一带一路、央行降息降准等因素的推动,呈现出羊群效应和过度自信的状况,股指不断走高,上证综指最高达到5 178点,涨幅超过57%;创业板最高达到4 038点,涨幅超过150%。下半年随着资金政策收紧,上证综指又呈现断崖式下跌,最低跌至2 851点,跌幅超过44%;创业板最低跌至1 779点,跌幅超过52%。其中,股价变动幅度在不同企业中表现出较大差异。

中国资本市场法律保护与市场监管等机制尚不健全,导致股价与公司业绩脱节程度尤为明显。现有研究认为,股价与上市公司业绩变化之间不存在长期均衡关系(晏艳阳、胡俊,2006)[1]。我国大部分上市公司业绩仍与股价相背离,但这种情况已经出现缓和(李礼、洪源,2005)[2]。资本市场的相关理论认为,证券市场的价格会受到宏观因素、行业因素、企业微观因素,特别是绩效因素的影响。现有部分研究结论也支持了这一观点,认为会计信息与股价的变动存在着显著的统计相关性,并且企业业绩质量的提高有利于股价的提高(邓晓霞,2011[3];李云宏、纪璐璐,2013[4])。2007年,证券交易印花税上调导致股价暴跌时期,企业业绩与股价波动关系呈现出不同状况。王汉生等(2010)[5]发现2007与2008年应收账款占比与股价波动性出现与其余大多数年度不同的负相关关系。在股价异常波动时期,企业业绩与股价波动的关系会有怎样不同于以往年度的特殊表现;特别是具有不同行业特征以及不同业绩的企业,其业绩与股价波动的相关性是否存在差异;哪些企业更能抵抗外部因素干扰,其股价与自身绩效的相关度更高?上述问题的回答有助于为投资者提供投资建议,为监管部门的监管策略提供政策意见。

本文选取沪市A股制造业公司与深市创业板公司为样本,采集样本企业2014—2015年共8个季度的财务数据和股价,重点关注了2015年股价异常波动时期公司业绩与股价相关性较之前的变动差异。研究发现:2015年股价异常波动时期,企业业绩与股价波动相关关系由负变正,即由抑制变为加剧股价波动。控制股指因素后,企业业绩与股价波动的关系未发生明显变化。分行业进一步检验发现:制造业企业业绩与股价波动的正相关关系比高新技术业更显著,说明制造业企业的业绩与股价脱节程度更高。将两大行业样本分别按绩效高低进行进一步检验发现,同一行业中绩优企业业绩与股价波动正相关关系比绩劣企业更显著;在绩优企业中,高新技术业两者正相关关系高于制造业,绩劣企业中两个行业情况相反,说明制造业绩优企业的股价比高新技术业企业相对更能反映其业绩。

相比以往研究,本文的贡献体现在:选择中国股市特殊时期2015年为研究期间,探索股价异常波动期间公司业绩与股价波动关系的特点以及与正常期间的差异;选取两个行业差异度较大的传统制造业和高新技术行业,分别研究股价异常波动时期不同行业的业绩与股价波动相关性的差异;进一步区分业绩不同,分别比较绩优、绩劣企业业绩与股价波动相关性的差异,以期为减轻投资者的盲目性和增强监管部门救市和监管的针对性提供借鉴。

二、理论依据与研究假设

西方经典理论以有效市场假设为基础,认为市场在一定的时间窗口内可以吸收全部信息,并反映在股价上。然而已有研究发现,现实市场存在较多的噪音,使得股价波动无法全部由市场公开信息解释,Morck et al.(2000)[6]检验了各个国家股票市场同步性的差异,在40多个国家的样本中,中国的股价同步性仅次于波兰,排在倒数第二,研究将此现象归因于中国证券市场不成熟带来的投资者利益保护不完善。虽然目前我国上市公司业绩仍与股价波动相背离,但这种现象正趋于缓和(李礼、洪源,2005)[2]。近些年的研究发现,绩优的公司可以稳定股价(童元松、王光伟,2015)[7]。然而在股价异常波动时期,公司业绩与股价波动的关系出现了截然相反的情况,2007年证券交易印花税上调导致股价暴跌,王汉生等(2010)[5]在研究上市公司财务参数与其股价波动性关系时发现,2007与2008年应收账款占比与股价波动性出现与其余大多数年度不同的负相关关系。郑瑞玺(2009)[8]以2007年上市公司为样本,研究发现企业业绩与股票价格波动呈正相关关系。2015年制造业企业每季度业绩基本保持平稳上升,股票价格波动由0.486涨至1.26,创业板企业每季度业绩与股票价格均出现不规律的大幅波动,说明业绩与股价波动出现相背离的现象。鉴于以上文献结论和2015年中国资本市场的特殊性,本文提出第一个假设。

H1:股价异常波动时期,公司业绩与股价波动呈正相关关系。

公司股价不仅受到公司业绩的影响,还受到许多其他因素的影响,特别是行业因素带来的噪音也会干扰公司基本面信息对公司股价的解释力度(Campbell et al., 2001)[9]。国外其他学者的研究也发现,行业因素对股价影响的解释力度不容忽略。Roll(1992)[10]验证了行业因素在股价变动中起到重要的作用。我国不同的行业由于面临不同的供需曲线和产品价格弹性,也会带来行业间不同股价波动性的差异(张建波、李振,2014)[11]。张鸣等(2013)[12]发现公司股票名称中带有明显的表示行业的词汇能使公司股价趋于行业平均水平,这一发现更为有力地证明了行业因素与股价波动性的关联性。朱宏泉等(2011)[13]发现行业信息主导着证券价格的变化,由于不同行业的风险不同,股价指数的波动也呈现出明显的行业特征,即使是在不同的阶段,行业特有的波动性特征也在总的波动特征中占主导地位,其中制造业股票价格波动强于信息技术业(劳兰珺、邵玉敏,2005[14];姜继娇、杨乃定,2006[15])。制造业以稳中有升的发展模式为主,业绩状况较为稳定,因此带来了稳定的市场预期。童元松、王光伟(2015)[7]研究A股上市公司时发现,绩优的公司可以稳定股价。但在2007年股价异常波动时期,A股上市公司企业业绩与股票价格波动呈正相关关系(郑瑞玺,2009)[8],说明在制造业股价正常年度业绩与股价波动的负相关关系不存在。对有自主创新能力的成长型企业,其目前的业绩往往不稳定,但市场更加关注其未来的发展潜力。冯梓洋等(2014)[16]发现创业板企业绩效与股价波动呈正相关关系。创业板建立较晚,2015年之前尚未经历股价异常波动,目前没有相关文献研究。在2015年股价异常波动期间,制造业的总资产收益率在相邻季度间最大增长幅度约为0.003,股价波动率在相应期间内增长约为0.377;而创业板总资产收益率在相邻季度间最大增长幅度约为0.261,股价波动率在相应期间内增长约为0.008①,说明市场对创业板的股价预期相对于创业板更为理性。为了研究股价异常波动期不同行业业绩与股价波动相关程度,本文提出第二个假设。

H2:股价异常波动时期,制造业企业的业绩与股价波动的正相关程度高于高新技术业。

公司股价是未来预期现金流入的现值之和,因此公司绩效将作为未来公司股价的预测基础。蔡洁等(2008)[17]采用粗糙集理论研究发现,上市公司盈利能力、成长性以及股本扩张能力指标对股价影响较为显著。沪市A股上市公司的每股净资产、净资产收益率等盈利能力指标与股价显著正相关(邓晓霞,2011)[3]。由此可见,较高的财务质量可以降低股价暴跌的可能性(喻平、张应华,2011)[18]。但在2007年,发现A股上市公司企业业绩与股票价格波动呈正相关关系(郑瑞玺,2009)[8],说明绩优无法降低股价波动程度。在股价正常波动年度,创业板企业绩效与股价波动呈正相关关系(冯梓洋等,2014)[16],由于创业板建立时间较短未能经历股价异常波动年度,但可以由正常年度业绩与股价波动呈正相关推测,异常年度业绩与股价波动依然呈正相关关系,其幅度将扩大,本文提出第三个假设。

H3:股价异常波动时期,同一行业绩优公司的业绩与股价的正相关程度高于绩劣公司。

三、研究设计

(一)研究思路

本文首先考察了2015年宏观因素对上市公司业绩与股价波动关系的影响,对比控制股票指数变动前后的公司业绩与股价关系的差异;其次,区分制造业和高新技术业,探究了上市公司业绩与股价波动的关系,考察不同行业的业绩与股价波动相关性的差异;再次,将业绩分为绩优与绩劣两类,分别考察不同行业中两类公司的业绩与股价波动关系的差异。

(二)数据来源

由于2015年股价经历了上涨和下跌速度较快且幅度较大的变化,为了具体地反映公司股价的波动情况,本文选取以季度为单位的财务报表数据和月度个股回报方差。为了对比2015年公司业绩与股价波动的特殊关系,本文引入了2014年度各季度情况作为对比。

企业的财务数据及个股日回报率来自CSMAR数据库,股权结构数据来自WIND数据库。样本筛选遵循以下原则:

(1)以证监会2012年发布行业分类为标准,选择沪市A股的C类制造业作为传统行业样本,深市创业板上市的企业作为成长型企业样本。制造业由于其发展历史较悠久,行业包含的企业数量较大,利润增长较为稳定,是传统行业的典型代表。创业板公司以信息、生物和新材料技术为代表,聚集了高新技术企业,该类企业受到国家发展方向和政策指导影响较大,市场更注重企业的发展潜力、创新性与成长性。

(2)剔除总资产或者所有者权益小于0的观测企业。

(3)剔除研究期间,相关变量数据缺失的观测企业。

(4)剔除被ST的观测公司。

最终筛选得样本量为1 072个。其中,制造业样本571个,高新技术业501个。本文采用STATA 11.0处理数据。

(三)关键变量的定义和度量

1.股票价格波动

参考Rajgopal & Venkatachalam(2011)[19]的研究思路,采用t季公司i股价回报的方差度量股票价格波动Flucturationit,月度股票回报方差等于当月内每日个股回报的方差乘以交易天数。方差越大,股价波动性越大。

由于2015年所有股价均出现大幅度的上涨和下跌,为了控制宏观因素对股价产生的影响,本文对股价波动做出了一定程度的修正处理。与计算股票价格波动的方法相同,先计算上证综指(或深市创业板指)变动率r,公式如下:

(1)

其中,Xc代表c日上证综指(或深市创业板指)变动率,再计算变动率r在t季月度方差的平均值Vart。Flucturationit与Vart的差额MFluctuationit表示修正股价波动。

2.公司业绩

公司业绩指标采用总资产收益率(ROA)进行衡量,总资产收益率对创业板上市的公司股价产生了正向推动作用(朱冬元,孙跻珂,2015)[20],反映了企业综合经营业绩,ROA越高说明公司总资产创造利润的能力越强。为了探索业绩优劣对股价的影响,本文将ROA大致分为两类:高于行业总资产收益率均值(ROA-H)的公司作为绩优公司,低于行业总资产收益率均值(ROA-L)的公司作为绩劣公司,分别判定业绩表现与股价的相关关系。为了避免样本的非正态分布对业绩划分造成的影响,本文选择均值而非中位数作为业绩划分的标准。

3.其他控制变量

本文参考邓晓霞(2011)[3]、晏艳阳和胡俊(2006)[1]和朱冬元、孙跻珂(2015)[20]已经证实的对股价产生影响的变量作为控制变量,包括公司规模(SCALE)、流动比率(CURRENT)、债务比率(LEV)、管理费用比率(EXPR)。另外,中国大型上市公司存在的“一股独大”的国有控股情况,不利于公司做出有效的决策,从而影响上市公司股价对其公司运营状况的真实反应(吴敬琏,2001)[21];持股集中度对于上市公司股价也有显著的影响,有影响力的大股东通过对公司业绩预测造成公司股价变动(吴齐华等,2001)[22]。因此,本文加入股权集中度(FIRST)和机构投资者持股比例(INS)作为控制变量,减少公司治理因素对股价波动带来的影响。

本文检验模型中出现的主要变量和控制变量的定义见表1。

表1 变量名称及定义

(四)研究模型的构建

本文采用面板数据模型对企业业绩和股份波动等变量进行回归,模型如下:

Fluctuationit=β0+β1ROAit-1+β2SCALEit-1+

β3CURRENTit-1+β4LEVit-1+β5EXPRit-1+

β6FIRSTit-1+β7INSit-1+∑Time+

∑Firm+εit-1

(2)

其中,β0为常数项,β1~β7为各变量的回归系数,εit-1为残差项。β1反映了企业业绩与股价波动的关系。若β1为正,说明企业业绩与股价波动呈正相关关系;若β1为负,说明企业业绩与股价波动呈负相关关系。

考虑到股价对会计业绩信息反映有一定的滞后性,本文将股票价格滞后一季,即采用上一季度的业绩信息与本季度的股价波动匹配进行回归。

四、实证检验

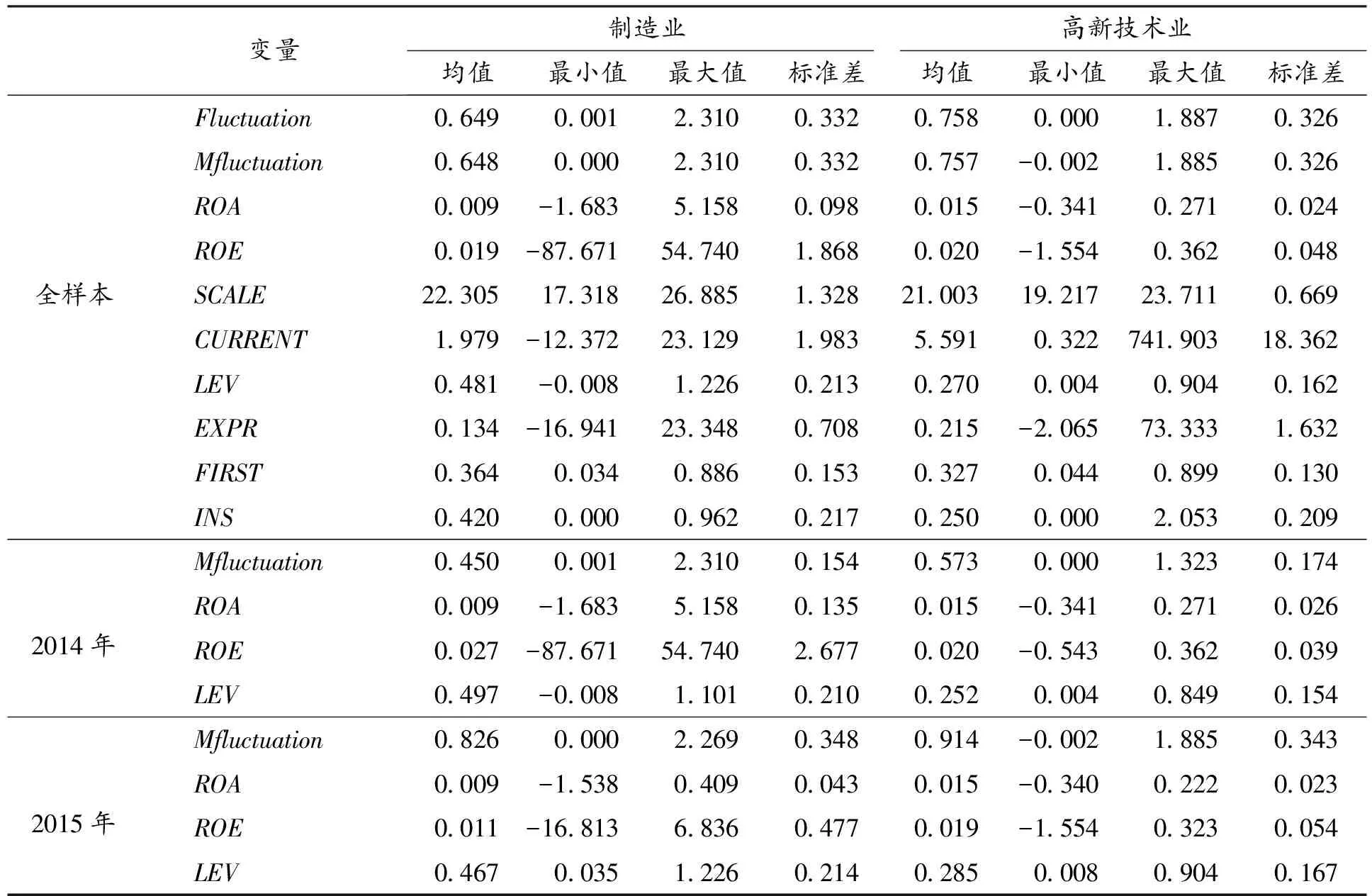

(一)描述性统计

表2中,本文对所有样本分行业进行了企业基本面的分析。制造业2014年、2015年股价波动均值分别为0.450与0.826,总资产收益率近两年均保持在0.009,说明在业绩没有变化的情况下,2015年制造业股价波动幅度增大,出现了异常波动现象。在2014年与2015年,高新技术企业股价波动均值分别为0.573和0.914,总资产收益率两年均为0.015。2015年高新技术企业同样出现了股价波动脱离业绩的情况。

表2 主要变量的描述性统计

相比2014年,2015年制造业股价波动的增长幅度为0.366,高于高新技术行业股价波动增长幅度0.341,可以初步看出,制造业业绩与股价波动的脱节程度高于高新技术业。

高新技术企业的公司规模相差不大,集中在较小的范围内,制造业公司的规模差异较大。对比管理费用比率,发现高新技术行业的管理费用率略高于制造业,说明高新技术业在管理费用的投入较大。制造业的股权集中度略大于高新技术行业企业的平均水平,这与制造业大多为“一股独大”的特点相吻合。

(二)企业业绩与股价的相关性检验

1.面板数据模型的选取

本文首先运用Hausman检验判断面板数据模型更适合固定效应模型还是随机效应模型。检验原假设为建立随机效应模型,备择假设为建立固定效应模型。若检验结果接受原假设,则说明面板数据应该采用随机效应模型;若检验结果拒绝原假设,则说明面板数据应该采用固定效应模型。检验参数见表3。

表3 Hausman检验中的参数

其中,b是一致估计量,B是有效估计量,则检验结果显示,本文中模型的选取拒绝原假设,因此本文采用固定效应模型对变量进行回归。考虑到公司业绩随时间自然增长的情况,本文采用双向固定效应模型。

2.股指因素对企业业绩与股价波动关系的影响

本文首先将全样本公司进行检验,从表4的检验结果中可以看出,2014年企业业绩与股价波动呈负相关关系,但ROA的系数并不显著,说明在2014年上市公司业绩提升能够在一定程度上抑制股票价格波动,但该因素并非唯一影响因素,资本市场的其他因素同样可能导致股票价格波动。2015年企业业绩与股价波动呈显著正相关关系,说明业绩的提升加剧了股价波动,而业绩下降则无法引起股价变动,出现了与2014年不同的异常现象。假设H1通过检验。

表4 企业业绩与股价波动的检验结果

注:***、**、*分别表示在1% 、5% 和10% 的水平上显著(双尾检验);括号内为回归系数的标准误。

在此基础上,控制股指变动对股价波动的影响之后,可以发现检验结果并没有发生显著的改变,因此股指变动并非影响企业业绩与股价波动关系的主要因素。

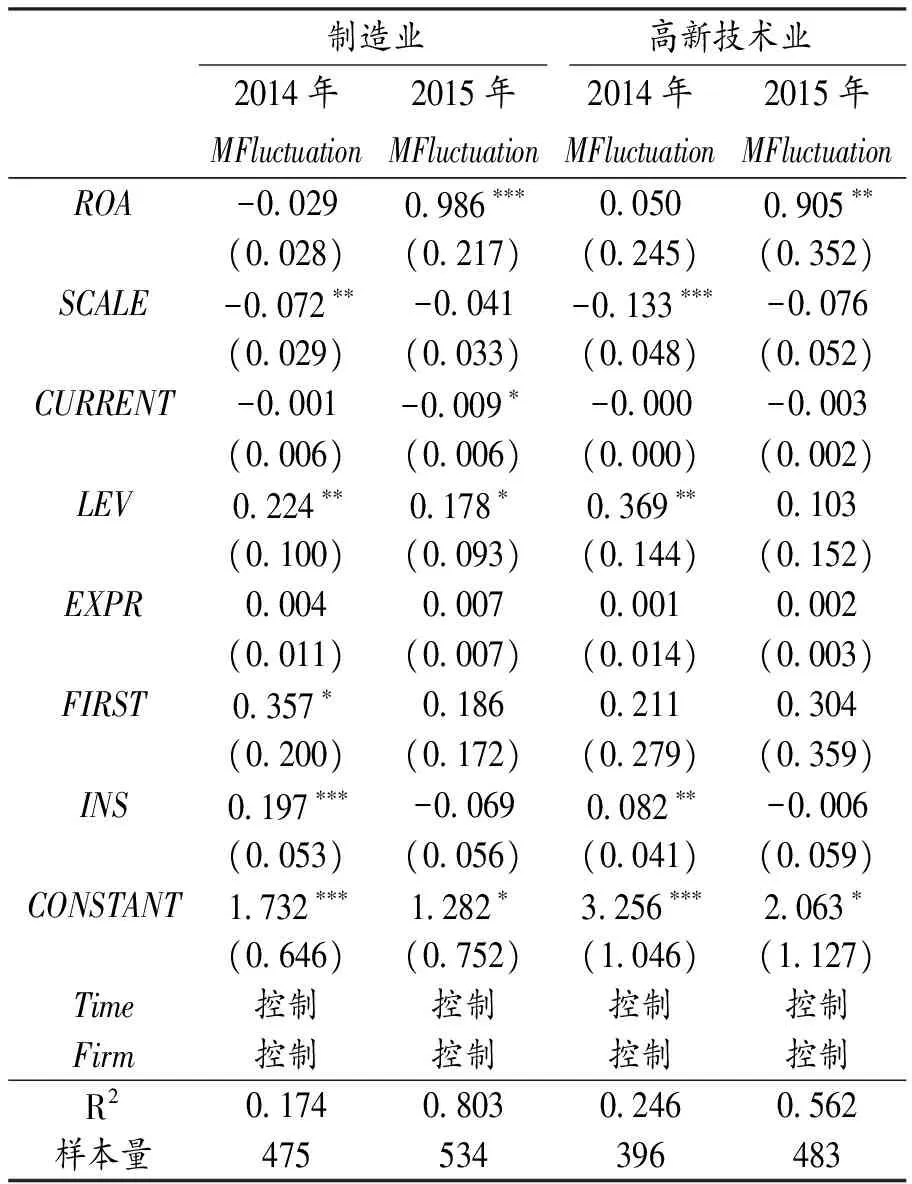

3.分行业检验

进一步将全样本划分为高新技术业和制造业,分别按照模型回归得到表5中的结果。制造业企业2014年业绩与股价波动存在负相关关系,而2015年则变为显著正相关关系,相关系数增加了1.015个单位,说明股价异常波动时期,制造业企业的业绩对股价波动的影响由抑制变为加剧。高新技术业企业2014年业绩与股价波动存在正相关关系,这与冯梓洋等(2014)[16]的检验结果相同;2015年业绩与股价波动呈显著正相关关系,相关系数增加了0.855个单位。可以看出制造业和高新技术业在2015年业绩与股价波动均呈正相关关系,但制造业业绩与股价波动的正相关程度高于高新技术业,这与之前描述性统计出现的情况相一致。假设H2通过检验。

表5 高新技术业和制造业企业业绩与股价波动的回归结果

注:***、**、*分别表示在1% 、5% 和10% 的水平上显著(双尾检验);括号内为回归系数的标准误。

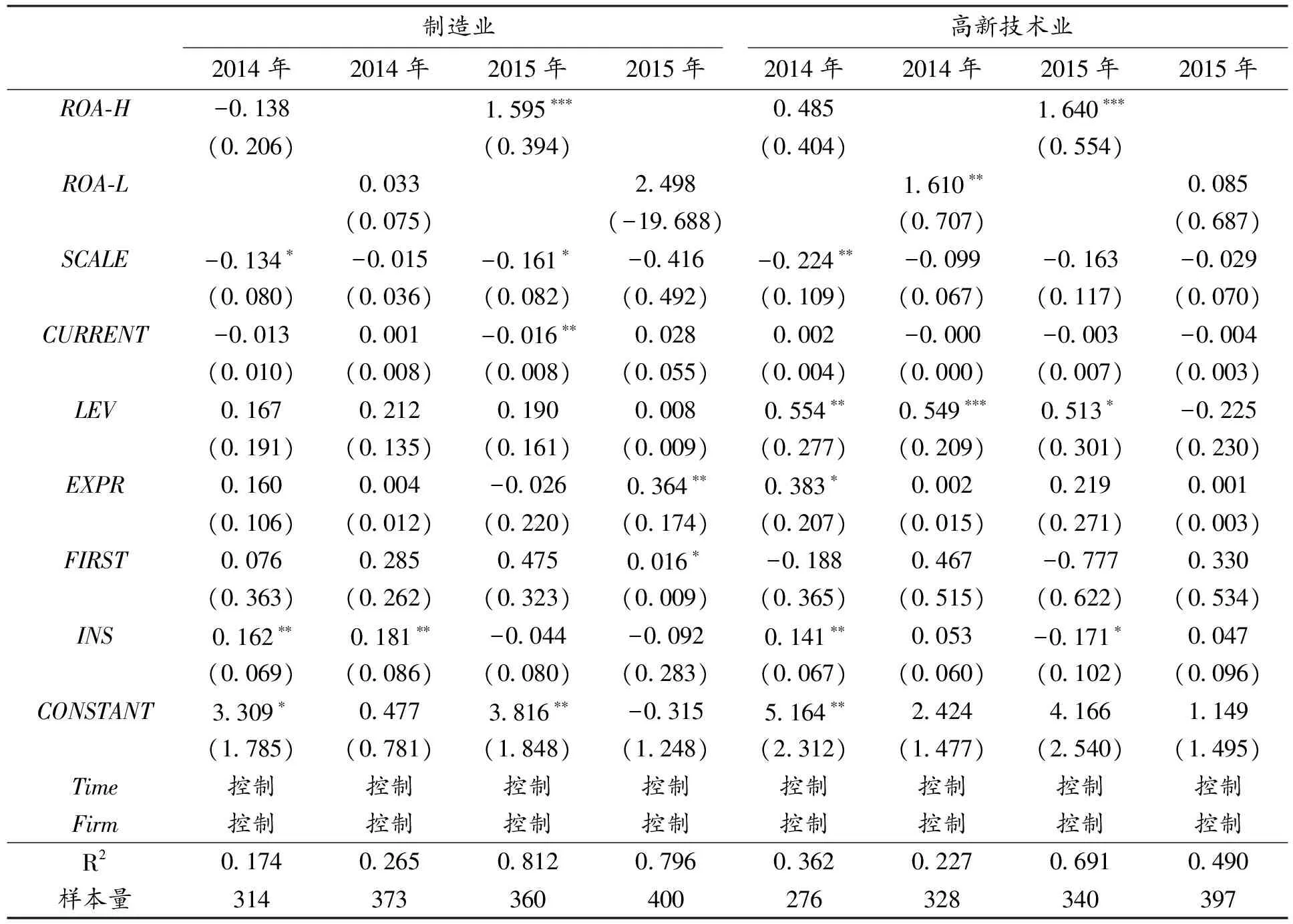

4.分业绩检验

在控制了股指和行业因素的基础上,本文进一步对比了不同业绩企业的绩效与股价波动的相关度。本文将样本分别依据业绩的高低分为两类:总资产收益率高于该行业均值的作为绩优公司,总资产收益率低于该行业均值的作为绩劣公司,分别检验2014年、2015年业绩的高低与股价波动的相关程度,检验结果如表6所示。

表6 不同业绩企业经营业绩与股价波动(MFluctuation)的回归结果

注:***、**、*分别表示在1%、5% 和10% 的水平上显著(双尾检验);括号内为回归系数的标准误。

制造业样本中,2014年绩优公司业绩与股价波动呈负相关关系,绩劣公司中两者呈正相关关系,说明在股价波动正常年度,绩优公司业绩能够降低股价波动,绩劣公司则相反。2015年绩优与绩劣公司业绩与股价波动均呈正相关关系,且绩优公司业绩与股价正相关关系显著,说明股价异常波动时期绩优公司比绩劣公司股价受到业绩外其他因素的影响更多。

高新技术业2014年、2015年业绩与股价波动均呈正相关关系,2015年绩优公司业绩与股价波动正相关关系显著,说明绩优企业的业绩与股价的脱节程度严重,市场对企业的期望更大程度地偏离企业的实际业绩。

2015年,制造业与高新技术业业绩与股价波动均呈正相关关系,且绩优公司业绩与股价波动正相关关系显著,绩劣公司ROA系数均不显著,说明市场对绩优企业业绩上涨引起的股价预期更加不稳定。绩优企业中制造企业ROA系数小于高新技术业,说明市场对制造业企业的期望相对于高新技术业更理性。绩劣企业中制造业与高新技术业企业业绩与股价波动均呈正相关关系,且制造业ROA系数大于高新技术业,说明制造业绩劣公司业绩与股价波动的脱节程度更高。假设H3通过检验。

(三)稳健性检验

表2中可以看出,制造业与高新技术企业的ROA均值在2014与2015年基本保持一致,但资产负债率均值存在一定差异,相比2014年,制造业2015年资产负债率下降了0.002,ROE下降了0.006,高新技术业2015年资产负债率上升了0.033,ROE下降了0.001。说明杠杆对企业业绩表现有一定的影响。在考虑业绩表现与财务杠杆综合作用的情况下,采用净资产收益率(ROE)作为企业综合业绩指标进行检验,结果见表7。

表7 稳健性检验回归结果

注:***、**、*分别表示在1% 、5% 和10% 的水平上显著(双尾检验);括号内为回归系数的标准误。

表7结果显示,2014年所有样本企业的业绩与股价波动呈显著的负相关关系,2015年两者呈正相关关系。2014年制造业企业业绩与股价波动负相关,2015年两者正相关,说明在股价正常波动时期,制造业企业业绩的提高能够降低股价波动;在股价异常波动时期,制造业股价波动与企业业绩相脱节。高新技术业2014年、2015年企业业绩与股价波动均呈正相关关系,2015年正相关关系显著,说明高新技术业在股价异常波动时期企业业绩与股价波动的脱节程度高于股价正常波动时期。2015年,两个行业企业业绩与股价波动均呈正相关关系,其中高新技术业ROE系数显著为正,且高于制造业0.224个单位。由此可见,股价异常波动时期,高新技术业股价波动脱离业绩(ROE)程度高于制造业,其中较高的资产负债率对回归结果产生了影响。其余检验结果均与上文相似,不再赘述。

五、研究结论与启示

(一)研究结论

现有研究认为,随着我国资本市场的不断成熟与完善,其资源配置效率有所提升。但是2015年在一系列政策、消息的影响下,资本市场呈现羊群效应和过度自信的状况,市场效率显著下降。本文以2014年作为对比,研究2015年股价异常波动时期不同行业特征和不同业绩表现对企业业绩与股价波动的相关性产生的影响,主要得到以下结论。

第一,总体样本公司在2015年企业业绩与股价波动星正相关关系,而2014年两者呈负相关关系,说明2015年公司业绩与股价波动脱节。控制股指因素后,企业业绩与股价波动关系无显著变化。这一结果说明,非业绩因素对2015年企业的股价波动造成了更大的影响。例如,媒体报道能降低股价崩盘风险(罗进辉、杜兴强,2014)[23]。

第二,将总样本区分为制造业与高新技术业分别进行回归后发现,制造业企业2014年业绩与股价波动呈负相关关系,2015年业绩与股价波动呈正相关关系。该结果说明,2015年制造业业绩的提高不能抑制股价波动。高新技术企业2014年、2015年业绩与股价波动均呈正相关关系,但2015年正相关关系显著,说明高新技术业2015年业绩与股价波动的脱节程度更加严重。2015年制造业企业业绩与股价波动正相关程度高于高新技术业,说明传统制造业股价与业绩的脱离程度更严重。可能的原因有:资本市场受到资金、政策导向等非效率因素影响较大,“一带一路”带动了基础制造业的发展,市场预期较为乐观,因此造成制造业股价波动脱离业绩。

第三,按照业绩的高低划分进一步研究发现,制造业企业2014年绩优公司业绩与股价波动呈负相关关系,绩劣公司呈正相关关系,2015年绩优与绩劣公司业绩与股价均呈正相关关系,但绩优公司两者正相关关系显著,说明2015年制造业绩优公司业绩与股价波动脱节程度更高。高新技术企业2014与2015年绩优与绩劣公司业绩与股价波动均呈正相关关系,其中2015年绩优公司两者正相关关系显著。2015年,制造业绩优公司业绩与股价波动的正相关关系高于高新技术业。以上结果说明,在股价异常波动时期,同一行业业绩优良对公司股价脱离业绩波动产生的影响程度更大,并且高新技术业绩优公司的影响程度大于制造业。可能的原因是:2015年在“创新”背景的带动下,高新技术业得到的关注度相对较高,出现其绩优公司业绩与股价波动正相关程度高于制造业的情况。另一方面,上市公司并购行为在短期内可以正向影响股票价格的波动(张春红,2015)[24],股价波动异常时期,资本市场并购行为通常减少,从而使得业绩与股价波动的正相关程度减弱。

(二)研究启示

本文的研究结论对投资者的投资策略及相关部门的监管方向有重要指导意义,有助于减轻投资者在特殊时期投资的盲目性、增强监管部门救市及监管的针对性,为监管层构建常态性的监管制度,防范和监管股价异常波动状况、维护我国资本市场的健康发展提供政策借鉴。

第一,对投资者来说,正常年度业绩的提升能够稳定股价波动,但股价异常波动年度,业绩的提升会带来更大幅度的股价波动,增加了投资者的投资风险,需要更加谨慎。2015年受到资金推动、“一带一路”等因素的影响,制造业股价波动明显偏离业绩,加大了投资风险。受到媒体关注、创新等因素的影响,绩优企业股价波动脱离业绩更为显著。因此,在股价异常波动年度,投资者应当对传统制造业企业及业绩表现良好的企业持谨慎乐观态度。

第二,对监管部门来说,在股票异常波动年度应该给予企业业绩增长更多关注,以防范其股价波动过大带来的资本市场风险增加。应监管传统行业股价波动脱离业绩的现象,并且着力于绩优企业股价异常波动带来的风险,从而维护我国资本市场的健康发展。

注 释:

①数据根据CSMAR数据库自行整理所得,其中股价波动的计算方法参见下文“关键变量的定义和度量”。

[1]晏艳阳,胡俊. 股价与上市公司业绩的关联分析——对中国证券市场的研究[J].系统工程,2006(8):63-69.

[2]李礼,洪源. 我国上市公司业绩与股价之间关系的实证研究[J].经济问题探索,2005(9):115-117.

[3]邓晓霞. 股价内部影响因素实证研究[J]. 现代商贸工业,2011(22):172-173.

[4]李云宏,纪璐璐. 影响上市公司股价的会计信息分析[J]. 会计之友,2013(26):17-22.

[5]王汉生,张瀚宇,何天英,等. 上市公司财务参数与其股价波动性关系探究[J]. 证券市场导报,2010(2):74-77.

[6]Morck R, Yeung B, Yu W. The information content of stock markets: why do emerging markets have synchronous stock price movements? [J]. Journal of Financial Economics,2000, 58(1/2): 215-238.

[7]童元松,王光伟. 境外机构投资者持股、公司业绩与股市质量[J]. 会计与经济研究,2015(6):101-110.

[8]郑瑞玺. 我国上市公司财务绩效对股价影响的实证研究[J]. 求索,2009(8):39-41.

[9]Campbell J Y, Lettau M, Malkiel B G, et al. Have individual stocks becomemore volatile? An empirical exploration of idiosyncratic risk [J]. Journal of Finance, 2001, 56(1): 1-43.

[10]Roll R. Industrial structure and the comparative behavior of international stock market indices [J]. Journal of Finance, 1992, 47(1):3 -42.

[11]张建波,李振. 行业因素对我国股价波动率的影响研究[J]. 山东大学学报:哲学社会科学版,2014(1):88-93.

[12]张鸣,税煜,陈明端. 股票名称、选择性关注与股价的行业同步性[J]. 财经研究,2013(11):112-122.

[13]朱宏泉,陈林,潘宁宁. 行业、地区和市场信息,谁主导中国证券市场价格的变化[J]. 中国管理科学,2011(4):1-8.

[14]劳兰珺,邵玉敏. 行业股价指数波动特征的实证研究[J]. 南开管理评论,2005(5):6-10.

[15]姜继娇,杨乃定. 行业特征、市场情绪与收益波动[J]. 管理学报,2006(5):607-613.

[16]冯梓洋,张显峰,唐亮. 创业板公司自主创新与企业绩效、股价波动的关联分析[J]. 证券市场导报,2014(3):41-45.

[17]蔡洁,龙海明,杨胜. 基于粗糙集理论的公司业绩与股价的相关性分析[J]. 湖南大学学报:自然科学版,2008(8):85-88.

[18]喻平,张应华. 上市公司财务指标与股价波动关联性研究[J]. 财会通讯,2011(22):39-40.

[19]Rajgopal S, Venkatachalam M. Financial reporting quality and idiosyncratic return volatility[J]. Journal of Accounting and Economics, 2011,51(2):1-20.

[20]朱冬元,孙跻珂. 我国创业板上市公司财务绩效与股价关系研究——基于四大行业2012—2014年的数据分析[J]. 中国地质大学学报:社会科学版,2015(6):86-94.

[21]吴敬琏. 控股股东行为与公司治理[J]. 中国审计,2001(8):23-24.

[22]吴齐华,刘景,饶刚. 持股集中度与股价波动关系的实证分析[J]. 证券市场导报,2001(6):4-9.

[23]罗进辉,杜兴强. 媒体报道、制度环境与股价崩盘风险[J]. 会计研究,2014(9):53-59,97.

[24]张春红. 上市企业并购重组与股价波动因素分析——以A股市场企业重大并购重组事件为例[J]. 中国注册会计师,2015(6):57-61.

(本文责编 王沈南)

Research on Relationship between Corporate Performance and Stock PriceVolatility during Stock Price Abnormal Volatility Period: Empirical Evidence from China’s A-Stock Listed Company in 2015

WANG Xiuli & LIANG Shihui

(BusinessSchool,UniversityofInternationalBusinessandEconomics,Beijing100029,China)

In recent years, along with the development and improvement of capital market in China, there has been an increase in the efficiency of resource allocation. However, motivated by multiple factors such as lower interest rate and lower reserve-deposit ratio by central bank, appeals from public opinion, capital financing, etc., there emerged an abnormal volatility period of “ ups and downs” in 2015 on China's stock market, with a significant decline in market efficiency. Using the A-share listed manufacturing enterprises on Shanghai Stock Exchange and the listed high-tech enterprises on Growth Enterprise Market (GEM) in the year of 2015 as the observed sample, this paper empirically examines the enterprises with different industrial characteristics and with different performances, as well as the variation and difference in their relationship between corporate performances and stock prices. The result shows that during the period of stock price abnormal volatility, the impact of growing corporate performance has changed from suppression to exacerbation on stock price volatility, with a more exacerbated degree in the manufacturing industry than in the high-tech industry, and a higher degree of stock price volatility in the enterprises with good performances. Moreover, among the enterprises with good performances, the growing corporate performance in high-tech industry impacts the stock price volatility with a higher degree. Among the enterprises with poor performances, the corporate performance in the manufacturing enterprises impacts the stock price volatility with a higher degree. The research conclusions provide some reference to the investors in reducing the blindness and to the supervision authority in strengthening more targeted bailout measures during the period of stock price abnormal volatility.

stock price abnormal volatility period; stock price; listed company; corporate performance; market effectiveness; fixed effect model

10.16299/j.1009-6116.2016.06.008

2016--06--22

王秀丽(1965—),女,天津人,对外经济贸易大学国际商学院教授,博士,研究方向:会计与财务管理; 梁诗卉(1991—),女,山西蒲县人,对外经济贸易大学国际商学院硕士研究生,研究方向:会计与财务管理。

F275; F830.9

A

1009--6116(2016)06--0064--10

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

浙江国土资源(2022年11期)2022-12-13 02:54:48

浙江国土资源(2022年8期)2022-09-06 13:26:44

中国化肥信息(2022年5期)2022-08-30 01:58:10

中国化肥信息(2021年9期)2022-01-19 03:18:56

华人时刊(2020年13期)2020-09-25 08:21:50

股市动态分析(2019年42期)2019-11-13 01:55:04

股市动态分析(2016年2期)2016-09-27 21:22:52

中国资源综合利用(2016年2期)2016-01-22 07:27:36

法人(2014年5期)2014-02-27 10:44:25