银行理财市场运行报告

2016-12-20 21:35王伯英

银行家 2016年11期

王伯英

银行理财产品跟踪

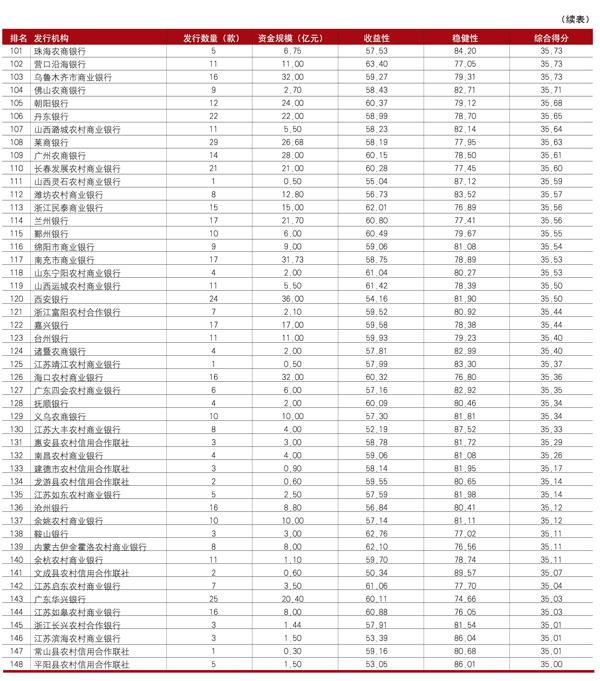

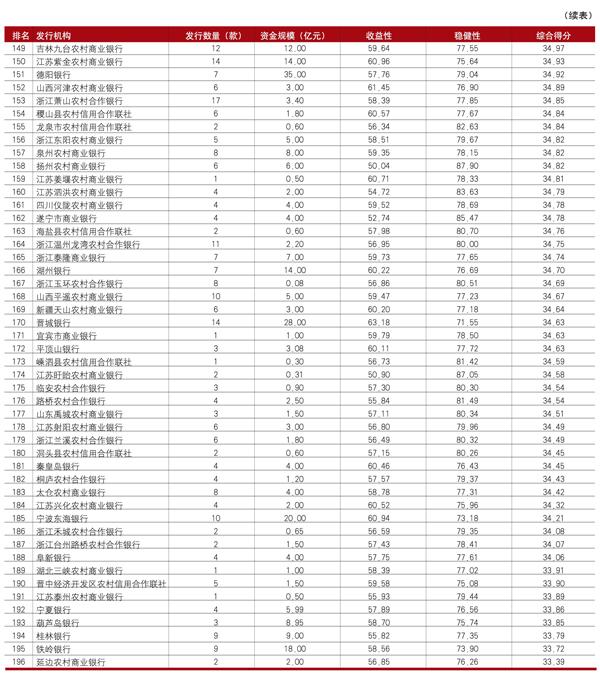

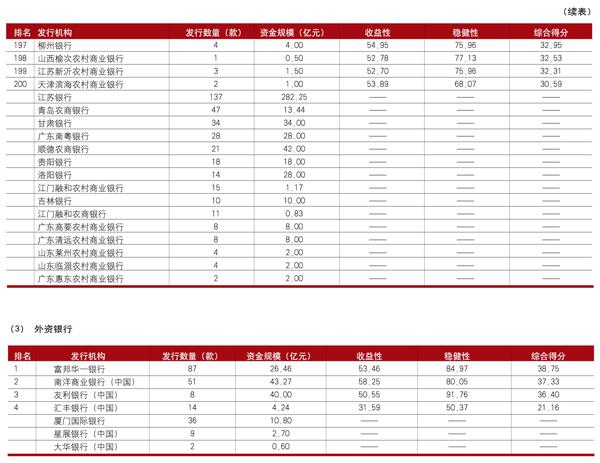

数规模:理财产品发行增速放缓,款均规模下降

2016年前三季度,商业银行发行银行理财产品约6.4万款,募集资金规模28.8万亿元,同比分别下降3.2%和21.1%。9月份,商业银行新发行理财产品7221款,募集资金规模2.64万亿元人民币。产品发行数量基本与上月持平,募集资金规模环比上升2.33%。相比去年同期,产品数量下降5.4%,资金规模下降29.3%。自2015年以来,银行理财产品发行增速出现放缓迹象。规模下滑速度明显高于数量的下降速度,数量和规模的走势分化体现出款均资金规模的下降,这主要源于大型商业银行的理财产品市场份额出现下降,这些商业银行逐渐由发行预期收益型产品向开放式净值型产品过渡。同时,越来越多的城商行及农村金融机构加入理财产品的发行行列,产品发行数量可观,但单款产品的资金规模远不及大型商业银行。从存贷款替代效应方面来看,此前,银行理财产品市场对存款市场的影响主要表现为“14710”行情,即季末的下一个月都会出现巨额的存款负增长现象,可以理解为银行理财产品在季末充当了调整存贷比监管指标的角色。进入2015年,“14710”行情开始发生改变,2016年前9个月中仅9月份出现微幅的人民存款负增长,9月份人民币存款减少6亿元。银行理财业务的贷款替代效应也有所减弱。银行理财业务存贷款替代效应趋弱的原因有三:其一,宽松货币政策背景下,资金面相对较为充裕,银行间接利用理财业务吸引存款、发放贷款的动机减弱;其二,监管部门针对商业银行的月末存款偏离度管理,使得理财产品的到期日分布更趋均匀;其三,利率市场化的推进削弱了传统银行理财业务作为存贷款替代工具的作用,促使银行理财业务向开放式净值型转化,回归资产管理本源。

定价水平:银行理财产品收益率下行趋势放缓

2016年9月末,M2余额151.64万亿元,同比增长11.5%,M1余额45.43万億元,同比增长24.7%,M1与M2 “剪刀差”继续收窄。本月银行间人民币市场同业拆借月加权平均利率为2.25%,质押式债券回购月加权平均利率为2.28%,较上月分别上升12BP和16BP。从银行理财产品的定价水平来看,2015年2季度以来,银行理财产品收益率开始进入下行通道,直至2016年2季度,收益率下行趋势总体才有所放缓,短期理财产品(1个月及以内)收益率波动仍然较为剧烈。图2展示了1个月期、3个月期和6个月期银行理财产品的收益率走势。2016年9月,1个月期、3个月期和6个月期人民币银行理财产品的平均收益率分别为3.49%、3.82%和3.86%,环比分别下降了20BP、1BP和5BP,相较去年同期分别下降了43BP、70BP和93BP。

到期收益:成也“平安”,败也“平安”

2016年9月份,共统计到商业银行发行的4808款产品到期,人民币产品的平均期限为114天,平均到期收益率为3.94%,环比下降6BP。本月获得最高收益和最低收益的产品均来自于平安银行。获得最高收益的是“平安财富私人银行专享结构类(90%保本挂钩ETF)2015年75期人民币理财产品”。该产品发行于2015年10月,挂钩盈富基金,每月观察一次,在第十一个观察日发生敲出事件(观察日标的价格超过初始价格的103%),该产品提前到期,到期年化收益率为11%。另外有两款平安银行发行的盈富基金挂钩产品获得10%的年化收益率。获得最低收益率的是“平安财富结构类(100%保本挂钩基金)资产管理类2015年407期人民币理财产品”。该产品发行于2015年9月,投资期限为1年,挂钩标的为“贝莱德策略基金-欧洲绝对回报”,由于最终观察日的挂钩标的收盘价低于起始价格,客户最终仅获得0.5%的年化收益率。

猜你喜欢

商情(2020年6期)2020-04-08

合作经济与科技(2018年4期)2018-01-13

中国经济周刊(2017年38期)2017-09-29

当代县域经济(2016年5期)2016-05-04

中国市场(2016年7期)2016-03-07

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21