正式控制对销售绩效的影响机制研究——一个被中介的调节作用模型

2016-12-19 06:07彭雷清黄嘉欣

财经论丛 2016年6期

彭雷清,黄嘉欣

(广东财经大学工商管理学院,广东 广州 510320)

正式控制对销售绩效的影响机制研究

——一个被中介的调节作用模型

彭雷清,黄嘉欣

(广东财经大学工商管理学院,广东 广州 510320)

基于目标设定理论,构建了一个被中介的调节作用模型,探讨正式控制(包括结果控制和行为控制)对销售人员绩效的影响。实证结果表明:结果控制、行为控制分别与销售绩效显著正相关;结果控制与行为控制对销售绩效有交互的影响效应,结果控制与行为控制较强时,销售绩效更高;销售人员的顾客导向行为对上述交互效应与销售绩效的关系起部分中介作用。本研究的结论说明销售管理者需要通过结果控制为下属设置目标,配合使用行为控制提供反馈,从而激发销售人员迎合顾客需求的销售行为,提升其销售绩效。

正式控制,结果控制,行为控制,顾客导向行为,销售绩效

一、引 言

销售人员是企业的战略资源之一,如何通过管理政策促使他们为企业价值提升以及战略目标实现而努力,一直是销售管理理论和实践者所关注的重要研究话题[1][2][3]。由于销售工作往往需要销售人员以远离公司行政中心的方式接触分布在不同地域的顾客,如何在无法经常当面沟通的情况下仍能实施对销售人员的控制和激励就成为销售主管面临的关键问题。Anderson E等的研究表明,销售管理者实施对销售人员的监控、引导、评估以及奖赏活动,即进行销售人员管理控制,能够有效提升他们的销售绩效[4]。销售人员管理控制可以进一步区分为由组织或管理者规定政策、制度、措施所组成的正式控制,以及由非明文规定的习惯所组成的非正式控制[5]。其中,正式控制因其普遍性和有效性成为近十年来销售人员管理研究领域的热点[6][7]。不少研究表明,正式控制对销售人员绩效具有显著影响。比如,研究表明正式控制与销售人员行为绩效之间存在正相关关系[8],也有研究表明正式控制能够提升销售人员的结果绩效[9]。但是,关于正式控制通过何种机制来影响销售人员绩效仍然是一个有待进一步探讨的话题[10]。

正式控制可以进一步区分为结果控制以及行为控制[11]。结果控制指的是为销售人员设定销售绩效指标并以此为标准进行奖赏,而行为控制则是指销售管理人员对下属的销售过程展开行为过程的监控、评估以及反馈[8]。学界对于这两种控制方式持有彼此替代和彼此互补两种不同的观点。持替代观的Oliver & Anderson(1994)认为这是两种不同的控制策略[12]。与实施行为控制的管理者相比,实施结果控制的管理者仅仅按照销售人员最终绩效来实施激励,而较少监控和评估其行为过程。如果同时使用这两种手段会对销售人员的问题解决过程起负向的影响作用[1]。而持互补观的研究者则指出,两种正式控制手段彼此互补,而且联合使用的效果更为理想[5][9]。由此产生的研究问题是:行为控制和结果控制的管理手段对销售人员绩效产生的是负向影响还是正向影响?两种控制的交互效应又会如何影响销售人员的绩效?

目标设定理论(Goal-setting Theory)对上述研究问题的解答提供新的视角。首先,该理论清晰地阐明了目标的激励作用在什么样条件下产生最大化效应。具体来说,若目标设定后个体能够得到关于目标完成过程的反馈信息,则目标所起的激励作用更为明显[13]。因此,本研究基于这一理论,研究作为反馈手段的行为控制与作为目标设定手段的结果控制的交互作用对销售绩效的影响。其次,目标设定理论进一步解释了目标对个体绩效产生激励作用的机制:个体需要设计具体的行动策略,使得策略与目标相一致才能有效达成目标[13]。顾客导向行为所衡量的正是销售人员根据销售对象特点来调整销售方法的行为[14]。由此,我们选择顾客导向行为作为结果控制与销售绩效关系间的中介变量。最后,通过构建单层次被中介的调节效应(交互效应)模型,检验结果控制和行为控制的交互效应通过顾客导向行为对销售绩效发挥作用的影响机制。

本研究的创新点主要在于以下几个方面:第一,本研究以目标设定理论这一崭新视角,揭示了上司通过结果控制为销售人员设定绩效目标,从而激发其专注、努力以及坚持完成目标的机制。第二,本研究基于目标设定理论视角探讨了行为控制作为一种目标实现过程的反馈手段,如何强化结果控制的目标设定对销售绩效的影响效应。第三,本研究探讨了上述作用可以通过激发和帮助销售人员根据顾客需求调整策略的顾客导向行为来影响销售绩效。第四,本研究首次建立了被中介的调节作用模型,用同一个理论来厘清这一领域的争论,拓展了学界关于正式控制组合对销售绩效的影响效应及其机制的理论认识。

二、文献回顾与理论假设

(一)销售人员结果控制与销售绩效

正式控制中的结果控制是指管理者为销售人员设定具体的销售绩效指标,并根据指标的完成程度(达成比例)来奖赏销售人员[4]。管理人员可以调控结果控制程度来改变对销售人员的激励水平。结果控制水平越高,意味着上司对销售下属的销售额、销售利润等指标完成标准要求越高,对应的奖赏报酬也越高[5]。目标设定理论指出,设定较高的目标对个体绩效的影响过程包含了三种直接影响方式,分别是专注、努力以及持续性[15]。具体到销售情境,当上司设定较高的销售绩效标准,销售人员就可以把精力集中到关键绩效目标之上(如能够带来更高利润的产品销售),排除无关目标事务的干扰,保持对目标的专注度。此外,销售人员愿意为高目标付出更多的精力,因其预期达成目标可以得到更高的奖赏。销售提成等奖励成为付出努力的外部激励因素[16]。而持续性指的是个体愿意为目标投入的时间长短。高绩效标准和奖赏是由上司下达的,具有一定的权威性和限制性,对销售人员的收益会产生直接的影响。这就促使销售人员在遇到挫折时仍然愿意尝试去应对挑战,克服困难,投入更长的时间去完成销售标准要求。正是由于结果控制发挥着目标设定的作用,激发销售人员专注于绩效标准,为之付出努力,并愿意长时间尝试,从而起到了提升销售绩效的作用。由此,提出假设:

H1:上司对销售人员的结果控制较强时,销售人员的销售绩效较高。

(二)销售人员行为控制与销售绩效

与实施结果控制的管理者只关心销售绩效是否达成而并不关心销售过程不同,实施行为控制的管理者更注重对销售人员的销售过程并及时给予反馈意见。实施行为控制的销售主管不仅关心可测量的销售绩效,也关心如销售人员销售技巧水平、顾客忠诚程度等难以测量的销售绩效[17]。当管理者实施更强的行为控制时,他们更多地观察和了解下属的销售过程和技巧,为他们设定行为规范与标准,提供销售行为是否符合要求以及如何改善的指导意见[2]。行为控制水平越高,也意味着管理者为销售人员设定了越具体的行为绩效完成标准。不仅如此,行为控制较高时,上司也给予下属较多提升绩效的个性化建议[1]。根据目标设定理论,过程绩效的目标设定有助于销售人员聚焦在取得绩效所需达到的过程标准上。而且,由于有及时规律反馈的激励,销售人员更愿意持续完成相关行为目标,为之付出艰辛的努力。由此,提出假设:

H2:上司对销售人员的行为控制较强时,销售人员的销售绩效较高。

(三)行为控制与结果控制的交互作用对销售绩效影响

目标设定理论指出,反馈是“目标设定—绩效”关系之间重要的调节因素。如果目标设定以后,个体能够得到过程的反馈,那么目标设定与绩效之间的关系会得到强化。研究表明,不仅正向反馈(对过程的积极评价)可以提升个体绩效,负向反馈由于给出了改变策略、节省精力等信息也能帮助个体改善目标完成过程[18]。概括而言,过程反馈可以帮助个体决定自己的目标注意力是否需要调整,努力投入的程度和方向是否需要转变,花较长的时间是否必要以及策略是否需要重设等信息,而这些信息都能有效强化目标设定与绩效之间的关系[19]。

行为控制水平越高,也意味着管理者给定了评估的标准,并有规律地给出下属的销售行为是否达到标准的反馈信息。可以说,在销售情境中行为控制所发挥的正式过程反馈的作用。给予目标设定理论,这种反馈能够强化结果控制对销售绩效的影响效应。具体来看,当上司给销售人员设定较清晰的绩效标准以及奖赏激励,销售人员在权威和激励导向下将上司设定的目标纳入到自己的绩效目标体系中。然而,在如何分配精力、设计策略、保持专注上,销售人员仍然只能依靠自己进行判断和决策,因为结果控制策略并不注重过程的调控[20]。若结果控制较强的同时,上司也为销售人员提供较高水平的行为控制,则意味着销售人员的目标实现过程得到了个性化的反馈信息。其中,正面的反馈信息可以鼓舞销售人员按照现有的方向继续专注、投入到目标之中,提升了目标承诺度[21]。而负面反馈信息则可以帮助销售人员调整销售策略,对绩效标准有更清楚的认知。他们也可以根据负面反馈信息更新销售技巧。相反,当上司的结果控制水平较高而行为控制水平较低的时候,销售人员可能因为缺乏方向引导和方法建议而容易迷失方向。他们也可能只把注意力集中在能够马上产生销售绩效的原有产品上面,而忽略需要额外新的销售知识和技巧的新产品销售[22]。由此,我们得到以下假设:

H3:行为控制与结果控制的交互效应对销售绩效存在交互影响,即上司对销售人员的行为控制较强,结果控制也较强时,销售人员的销售绩效较高。

(四)顾客导向行为对结果控制与行为控制交互效应的中介作用

目标设定理论进一步指出,在设定的目标与绩效关系的影响机制中,专注、努力和持续性三种机制属于直接影响机制,而策略则属于间接影响机制[19]。换句话说,策略影响机制是目标设定与绩效关系之间的中介机制。目标设定激发个体专注于目标,持续投入与保持忍耐,但目标的实现仍然需要设计实施路径以及采取适应性的方法。策略机制又称知识和任务策略机制,包含技巧积累和探索以及问题解决过程。对于简单的任务,目标设定会激发个体采用常规性策略完成目标要求[23]。而对于复杂的任务,较高的目标设定则促使个体更多地探索新技能,调整自己的方法以解决新问题,从而提升任务绩效。

在销售管理情境中,当上司为下属设定了较高的销售目标,并在销售不同阶段给予行为标准与信息反馈,销售人员更有动力和技巧去面对不同客户以及不同的产品/服务销售任务。在这个过程当中,由于不同客户需求存在差异,销售人员在目标引导下仍然要根据客户的诉求调整自己的销售方式,甚至要提供与原来设定不同的产品/服务解决方案来应对客户需要。在金融、定制家具等行业,销售人员更需要使用个性化的产品/服务组合,采用新的销售方案和工具来促成订单。当结果控制辅以过程的行为监督指导,销售人员能够更有效地在上司帮助下探索适应客户需求的新方案来解决客户问题。而顾客导向行为指的就是以实现顾客满意为目的的一组销售行为[14]。当销售人员更多地考虑顾客不同的需要并为之设计销售策略时,他们的顾客导向行为越频繁。过去大量研究表明,顾客导向销售行为由于能够实现个性化的销售而提升了销售绩效[24]。可以说,顾客导向行为是销售人员根据顾客需要,设计与之匹配的销售方案和策略,并为满足顾客具体要求和上司的绩效要求而努力的行为。基于此,顾客导向行为发挥了策略机制的间接影响作用,而这一影响作用是目标设定与绩效之间的桥梁[25]。由此,我们得到以下的假设:

H4:销售人员的顾客导向行为在结果控制和行为控制的交互作用与销售绩效之间起中介作用。具体来说,结果控制与行为控制水平都较高时,他们两者通过顾客导向行为中介作用影响销售绩效的效应也较强。

上述的假设归结起来形成一个完整被中介的调节作用模型。为了能够更清晰地理解变量之间的关系,本文给出了以下的研究模型图,请参见图1。

图1 研究模型

三、研究设计

(一)样本选择

由于销售人员往往分布在不同的销售区域,因而一部分问卷调查由研究者在公司销售主管、总经理或者人力资源管理者的协助下到公司现场(如连锁门店、销售人员大会等场合)派发和回收,另一部分以网络问卷的形式由销售总监(主管)发送给销售人员。调研企业总部在广东省内,其参与调研的销售人员所属分支机构则分布在广东、安徽、福建等地区。参与调研企业共16家,涉及家具、家电、金融、电子、软件服务、化工等多个行业。研究者向销售人员现场发放问卷并当场收回,期间向调研对象给出保密的保证。

研究者现场调研共发出250份问卷,回收问卷225份,剔除缺失选项较多的问卷,得到有效问卷213份,问卷的回收率为85.2%。网络调研发出问卷80份,回收问卷71份。由于必须完整填写所有题项才能提交问卷,因此提交的问卷不存在有缺失数据的问题,问卷的回收率为88.8%。两种途径所构成的问卷总体回收率为86.1%。在研究样本中,女性员工的比例(43.3%)低于男性的比例。而样本年龄趋于年轻化,其中21-25岁的员工的比例达到35.6%,26-30岁的比例为23.6%,31-35岁的比例为22.9%。在教育程度方面,学历层次多集中在高中到本科的层次,其中高中学历比例为26.4%,大学专科学历为44%,大学本科学历占26.1%。在工作时间方面,工作时间不满1年的员工占26.8%,1-3年的员工占31%,5-10年的员工占20.8%。与领导的共事时间方面,不满1年的员工占38.7%,1-3年的员工占37.4%,3-5年的员工比例较高(11.6%)。在职位层次方面,基层销售人员占55.6%,中层销售人员占26.5%。

(二)测量工具

结果控制量表、行为控制量表及销售绩效量表均借鉴Evans等人(2007)[26]编制的问卷:结果控制量表有5个条目,主要衡量销售主管是否会为销售人员设定量化的业绩指标并以此进行报酬奖赏;行为控制量表有4个条目,主要衡量销售主管是否为销售人员提供目标完成情况反馈以及提供销售过程指导意见;销售绩效量表有7个条目,主要衡量销售人员对不同系列产品的销售指标完成情况。顾客导向行为问卷则借鉴Homburg等人(2011)[27]的量表,有13个条目,主要衡量销售人员在销售会话过程对顾客的兴趣关心程度以及是否按照顾客需要调整销售方式。上述量表的测量我们采用从“非常不同意”到“非常同意”的里克特七分量表计分。Wang G等的研究表明,在验证正式控制与其他变量关系的时候需要控制调研对象的年龄、性别、教育水平、在公司的工作年限等人口统计变量的影响[1]。由于本研究聚焦的变量是上司对下属的正式控制水平,因此补充与上司共事的年限以及员工职位层次作为控制变量。

四、实证结果分析

(一)信效度检验

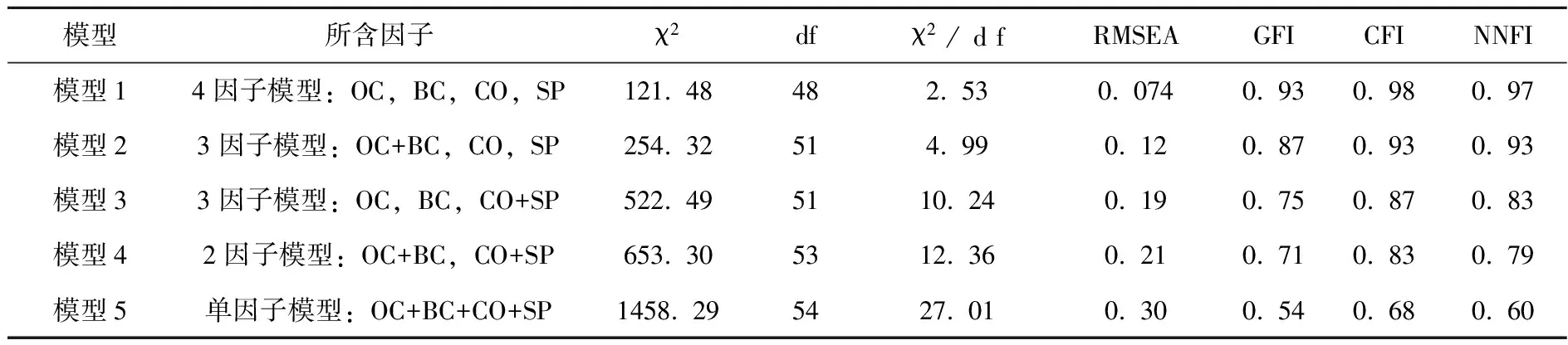

本研究对个体层次的4个变量进行了验证性因子分析(CFA)。为了避免潜变量显示条目过多所导致的结构方程不能识别问题,本研究依据探索性因子分析(EFA)的结果对结果控制、行为控制、顾客导向行为和销售绩效的显示条目分别进行打包处理。验证性因子分析结果如表1所示,其中4因子模型的拟合效果优于其他嵌套模型。这就表明,本研究中的4个变量具备良好的区分性。此外,本文中结果控制、行为控制、顾客导向行为以及销售绩效量表的信度系数分别是0.79,0.84,0.90以及0.91,表明4个量表具有良好的信度。

表1 验证性因子分析结果

注:OC表示结果控制,BC表示行为控制,CO表示顾客导向行为,SP表示销售绩效;“+”代表两个因子合并为一个因子。

(二)描述性统计及相关性分析

表2给出了本研究所涉及的9个变量的均值、标准差、相关系数及信度系数,其中,性别、学历等变量按虚拟变量处理。结果控制和顾客导向行为(r=0.37,p<0.01)显著正相关,结果控制与销售绩效(r=0.23,p<0.01)显著正相关,行为控制与顾客导向行为(r=0.38,p<0.01)以及销售绩效(r=0.31,p<0.01)显著正相关。这都与过往研究关于正式控制与销售人员行为和绩效相关性一致。另外,顾客导向行为与销售绩效(r=0.53,p<0.01)之间也存在显著正相关关系。

表2 变量的均值、标准差、相关系数以及信度系数

注:“* ”表示p<.05;“** ”表示p<.01。

(三)多层次回归分析

本文使用多层次回归的方法来检验假设1、假设2以及假设3。首先,模型5表明结果控制对销售绩效的回归系数为0.28(p<0.01),这就表明上司的结果控制越强,销售下属的销售业绩越高。由此,假设1得到了实证结果的支持。其次,从模型6可以看出,行为控制对销售绩效的回归系数为0.28(p<0.01),即上司的行为控制越强,销售人员的销售绩效越高。由此,假设2得到了支持。再次,模型6表明,当加入了结果控制与行为控制的交互项以后,交互项的回归系数为0.24(p<0.01),这就表明行为控制与结果控制对销售绩效存在交互影响效应。具体而言,上司对销售人员的行为控制较强且结果控制也较强时,销售人员的销售绩效较高。因而,本文的假设3得到了实证数据的支持。

本文进一步检验顾客导向行为在两种控制的交互效应与销售绩效关系之间的中介作用。根据被中介的调节效应(交互效应)的检验方法[28],要确认交互效应被中介了需要满足四个条件:(1)自变量(本文为结果控制)与调节变量(本文为行为控制)的交互项与中介变量(本文为顾客导向行为)之间存在显著的相关关系;(2)在控制了其他的预测变量以后,自变量与调节变量的交互项与因变量(本文为销售绩效)之间存在显著的相关关系;(3)在控制了中介变量与调节变量的交互项以及其他预测变量的情况下,中介变量仍然与因变量之间存在显著的相关关系;(4)在中介变量进入回归方程后,自变量与调节变量的交互项的回归系数变得不再显著,或者回归系数显著降低。

图2 交互效应对销售绩效的影响

从表3的结果可以看到:(1)从模型3可以看到结果控制与行为控制的交互项与顾客导向行为显著正相关(β=0.37,p<0.01);(2)模型6表明这一交互项与销售绩效间存在显著的正相关关系(β=0.24,p<0.01);(3)模型7表明在控制了所有的预测变量与中介变量以及调节变量的交互项以后,顾客导向行为与销售绩效显著正相关(β=0.48,p<0.01);(4)模型7还表明在控制了中介变量及所有的交互项以后,结果控制与行为控制的交互项的回归系数显著降低(β=0.11,p<0.01,△R2=0.12,p<0.01),由此可以判断销售人员的顾客导向行为在两种类型正式控制的交互效应与销售绩效之间发挥了部分中介作用。为了更清楚地说明结果控制和行为控制的交互效应通过顾客导向行为对销售绩效的影响,我们采取Split-Plot法做出调节作用的示意图(图2)。由图2可见,行为控制水平越高,结果控制通过顾客导向行为中介作用影响销售绩效的效应越强。由此,本文所提出的假设4得到了部分支持。

表3 层次回归检验结果

注:OC表示结果控制,BC表示行为控制,CO表示顾客导向行为,SP表示销售绩效;“* ”表示p<.05;“** ”表示p<.01。

五、研究结论与管理启示

(一)研究结论

本研究的实证结果表明,上司所实施的正式控制中的结果控制较强时,则销售人员的销售绩效较高。这意味着为销售人员设立明确的绩效目标并按照目标奖惩的确有助于销售人员聚焦于关键绩效标准,并提升其绩效水平。研究结论也表明,上司所实施的正式控制中的行为控制较强时,销售人员的销售绩效较高。而且行为控制与结果控制的交互效应对销售绩效存在交互影响效应,即上司对销售人员的行为控制较强且结果控制也较强时,销售人员的销售绩效较高。这就说明,两者对销售人员的绩效发挥了叠加而非抵消的作用。销售人员的顾客导向行为在上司的行为控制与结果控制的交互效应与销售绩效关系间发挥部分的中介作用。具体来说,结果控制与行为控制都比较强时,他们两者通过顾客导向行为中介作用影响销售绩效的效应也较强。这一方面说明正式控制交互效应引导销售人员强化其顾客导向行为并进一步带来绩效提升,顾客导向行为在这过程中扮演了一种目标完成策略的角色。另一方面来看,由于只是部分中介作用,可能正式控制还会通过适应性销售策略等中介变量来影响销售人员绩效[1]。

(二)管理启示

本研究不仅提醒销售管理人员需要给下属设定清晰量化的绩效目标,还需要在这一个过程中设定绩效目标完成的行为标准,不断提供反馈意见。结果控制和行为控制并不是一种彼此替代的关系,而应该是配合使用的互补关系。如果仅仅只是设定了目标而没有反馈,目标设定效果将会大打折扣。不仅如此,销售管理者还需要根据不同的消费群体(销售人员可能分布在不同的地域市场上,顾客需求也有着一定的差异)去设计实施自己的销售陈述、销售方案。销售下属也需要根据上司在标准和方向上的引导,识别、理解、引导顾客需求,调整自己的销售技巧和方案来提升销售绩效。

(三)研究局限

本研究还存在一定的局限性。首先,本研究的数据仍然属于横截面数据研究。未来还需要在不同的时点上对前因、中介和结果变量进行测量,通过纵向研究设计以进一步验证预测变量与结果变量之间的因果联系。其次,本研究所有变量的数据都来自销售人员,因此研究可能存在同源偏差的问题。虽然我们的研究已经采取了分散研究变量的条目在不同的问卷页面等一些措施来减少同源偏差的影响,但是未来仍然可以通过邀请上司来评价销售绩效以及请下属评价上司控制手段的配对样本调研来减少这一偏差的影响。最后,正式控制可能通过心理契约兑现、适应性销售等因素的中介作用来影响销售绩效,销售人员的文化价值观(如传统性价值观等)都可能影响正式控制与绩效之间的关系,这些有趣的理论问题都值得研究进一步的探索。

[1]Wang G, Dou W, Zhou N. The interactive effects of sales force controls on salespeople behaviors and customer outcomes[J]. Journal of Personal Selling & Sales Management, 2012, 32(2), pp. 225-243.

[2]Piercy N F, Cravens D W, Lane N. Sales management control level and competencies: Antecedents and consequences[J]. Industrial Marketing Management, 2009, 38(4), pp. 459-467.

[3]吕涛, 聂锐. 正式控制对销售人员绩效的线性和非线性影响[J]. 预测, 2008, 27(2): 20-26.

[4]Anderson E, Oliver R L. Perspectives on behavior-based versus outcome-based salesforce control systems[J]. The Journal of Marketing, 1987, 51(4), pp.76-88.

[5]Jaworski B J. Toward a theory of marketing control: Environmental context, control types, and consequences[J]. Journal of Marketing, 1988, 52(7) , pp.23-39 .

[6]Kohli A K, Shervani T A, Challagalla G N. Learning and performance orientation of salespeople: The role of supervisors[J]. Journal of Marketing Research, 1998, 35(2), pp. 263-274.

[7]吕涛, 聂锐. 企业销售人员管理控制研究述评[J]. 预测, 2005, (3):13-18.

[8]Babakus E, Cravens D W, Grant K, Ingram, T. N, & LaForge, R. W. Investigating the relationships among sales, management control, sales territory design, salesperson performance, and sales organization effectiveness [J]. International Journal of Research in Marketing, 1996, 13(4) , pp.345-363.

[9]Cravens D W, Lassk F G, Low G S, et al. Formal and informal management control combinations in sales organizations: The impact on salesperson consequences[J]. Journal of Business Research, 2004, 57(3), pp. 241-248.

[10]Miao C F, Evans K R. The interactive effects of sales control systems on salesperson performance: A job demands-resources perspective[J]. Journal of the Academy of Marketing Science, 2013, 41(1), pp.73-90.

[11]Jaworski B J, Stathakopoulos V, Krishnan H S. Control combinations in marketing: Conceptual framework and empirical evidence [J]. The Journal of Marketing, 1993, 57(1), pp. 57-69.

[12]Oliver R L, Anderson E. An empirical test of the consequences of behavior-and outcome-based sales control systems[J]. The Journal of Marketing, 1994,58(4), pp. 53-67.

[13]Locke E A. Toward a theory of task motivation and incentives[J]. Organizational behavior and human performance, 1968, 3(2) , pp. 157-189.

[14]Zablah A R, Franke G R, Brown T J, et al. How and when does customer orientation influence frontline employee job outcomes? A meta-analytic evaluation[J]. Journal of Marketing, 2012, 76(3), pp.21-40.

[15]Locke E A, Shaw K N, Saari L M, et al. Goal setting and task performance: 1969-1980[J]. Psychological bulletin, 1981, 90(1) , pp. 125-152.

[16]Miao C F, Evans K R, Shaoming Z. The role of salesperson motivation in sales control systems——Intrinsic and extrinsic motivation revisited [J]. Journal of Business Research, 2007, 60(5) , pp. 417-425

[17]Piercy N F, Cravens D W, Lane N. Sales manager behavior control strategy and its consequences: The impact of gender differences[J]. Journal of Personal Selling & Sales Management, 2001, 21(1) , pp. 39-49.

[18]Lam W, Huang X, Snape E D. Feedback-seeking behavior and leader-member exchange: Do supervisor-attributed motives matter?[J]. Academy of Management Journal, 2007, 50(2), pp.348-363.

[19]Locke E A, Latham G P. A Theory of Goal Setting & Task Performance[M]. Prentice-Hall, Inc, 1990.

[20]Baldauf A, Cravens D W, Piercy N F. Sales management control research-synthesis and an agenda for future research[J]. Journal of Personal Selling & Sales Management, 2005, 25(1), pp.7-26.

[21]West R L, Bagwell D K, Dark-Freudeman A. Memory and goal setting: The response of older and younger adults to positive and objective feedback[J]. Psychology and aging, 2005, 20(2) , pp. 195-201.

[22]Aheame M, Rapp A, Hughes DE, etal. Managing Sales force Product Perceptions and Control Systems in the Swuess of new Product introductions[J].Journal of Marketing Pesearch, 2010,47(4),pp.764-776.

[23]Wood R E, Locke E A. Goal-setting and strategy effects on complex tasks[J]. Research in organizational behavior, 1990, (12), pp.73-109.

[24]Plouffe C R, Hulland J, Wachner T. Customer-directed selling behaviors and performance: A comparison of existing perspectives[J]. Journal of the Academy of Marketing Science, 2009, 37(4), pp.422-439.

[25]Earley P C, Perry B C. Work plan availability and performance: An assessment of task strategy priming on subsequent task completion[J]. Organizational Behavior and Human Decision Processes, 1987, 39(3), pp. 279-302.

[26]Evans K R, Landry T D, Li P C, et al. How sales controls affect job-related outcomes: The role of organizational sales-related psychological climate perceptions [J]. Journal of the Academy of Marketing Science, 2007, 35(3), pp. 445-459.

[27]Homburg C, Müller M, Klarmann M. When should the customer really be king? On the optimum level of salesperson customer orientation in sales encounters [J]. Journal of Marketing, 2011, 75(2), pp.55-74.

[28]Muller D, Judd C M, Yzerbyt V Y. When moderation is mediated and mediation is moderated [J]. Journal of personality and social psychology, 2005, 89(6), pp.852-863.

(责任编辑:闻 毓)

A Study on Impact Mechanism of Sales Force Formal Control and Sales Performance:A Mediated Moderation Model

PENG Lei-qing,HUANG Jia-xin

(School of Business Administration, Guandong University of Finance and Economics, Guangzhou 510320, China)

Based on the Goal-setting theory, this paper builds a mediated moderation model to explain how formal control, which includes both outcome control and behavior control, affects sales force’s performance. The results show that outcome control and behavior control are positively related to the sales performance respectively. Outcome control and behavior control are interacted to affect the sales performance. When both outcome control and behavior control are strict at the same time, sales performance is much better. Customer-oriented behavior partially mediated the relationship between the interaction effect and sales performance. Our study implies that sales manager should use outcome control to set goals for their subordinates and use behavior control as a feedback method so as to stimulate the sales force to engage in customer-oriented behavior and enhance the sales performance.

formal control; outcome control; behavior control; customer-oriented behavior; sales performance

2015-09-24

教育部人文社科基金资助项目(12YJA630095);广东省自然科学基金资助项目(2015A030310503);广东省普通高校人文社科基金资助项目(2014WQNCX108)

彭雷清(1964-),女,湖南湘乡人,广东财经大学工商管理学院教授,博士;黄嘉欣(1980-),男,广东新会人,广东财经大学工商管理学院副教授,博士。

C93

A

1004-4892(2016)06-0084-09

猜你喜欢

作文成功之路(高考冲刺)(2022年8期)2022-11-21

当代陕西(2020年23期)2021-01-07

自我保健(2020年12期)2020-02-06

故事会(2018年3期)2018-02-07

中国洗涤用品工业(2017年2期)2017-04-16

小猕猴智力画刊(2016年12期)2017-01-05

知识经济·中国直销(2016年5期)2016-11-07

山东青年(2016年1期)2016-02-28

中国洗涤用品工业(2015年6期)2015-02-28

人生十六七(2015年4期)2015-02-28