信贷配给对农村地区贫困的门槛效应研究

2016-12-19 06:07刘艳华

财经论丛 2016年6期

刘艳华,郑 平

(安徽工业大学商学院,安徽 马鞍山 243032)

信贷配给对农村地区贫困的门槛效应研究

刘艳华,郑 平

(安徽工业大学商学院,安徽 马鞍山 243032)

基于信贷配给对农村贫困作用的内在逻辑,运用面板门槛模型剖析了信贷配给对农村地区贫困的非线性作用及其地区差异。研究发现:降低信贷配给程度是减缓农村地区贫困的有效途径,且具有显著的门槛特征;随着农业信贷配给程度由高水平区间向低水平区间的转换,农村地区贫困与信贷配给程度的关系呈“U”型变化;信贷配给对农村地区贫困的门槛效应具有明显的区域特征,东部农村地区随着信贷配给程度的降低,增加信贷有效供给的减贫效应逐渐变弱,中西部农村地区随着农业信贷配给程度由高水平区间向低水平区间的转换,农村贫困与信贷配给程度的关系呈倒“U”型变化。

信贷配给;农村贫困;地区差异;面板门槛

一、引 言

自改革开放以来,我国经济发展取得了令世界瞩目成绩,同时,我国政府在农村扶贫脱困方面成绩斐然。农村居民恩格尔系数由1979年的64%下降至2013年的37.7%。尽管如此,农村地区贫困仍然是“三农”发展所面临的突出问题。一方面,我国农村绝对贫困人口数量依然庞大。据统计,按照年人均纯收入2300元(2010年不变价)的农村扶贫标准,2014年底我国还有8249万农村贫困人口;而按世界银行每天生活费1.25美元的计算标准,我国至少有2亿贫困人口,且大多分布在农村(中国国民经济和社会发展统计公报,2014;中国反贫困发展报告,2014)。另一方面,我国农村贫困人口的地区分布也不平均。据国务院扶贫开发领导小组办公室发布的信息显示,2012-2014年全国592个国家贫困县区中,东中西部地区分别占7.4%、29.2%和63.3%,其中,90%以上的贫困县区分布在中西部地区,我国农村贫困分布的区域特征显著。

农村正规金融对农村居民收入公平分配和减贫具有重要影响,这在孟加拉国的小额信贷项目实践中得到了验证。由此,诸多文献开始关注农村金融与农村贫困之间的关系。这些研究具体可以分为两类:一类研究发现,农村金融发展具有减贫效应。代表性的结论有:Burgess等(2003)发现印度农村金融机构的增量改革可以显著降低贫困率[1];高远东和温涛等(2013)的空间计量分析表明,金融支农政策可以显著促进本省农村地区的减贫,但这种减贫并不具有空间效应[2];唐青生等(2010)的研究结论暗示,填补农村金融服务空白能够有效减缓贫困[3];Beck等(2004)研究发现,金融发展可以促进收入公平分配,惠及穷人[4];Remenyi(2000)等人的研究指出,创新微型金融服务项目能够缓解贫困者的信贷约束,助其解脱贫困[5];胡宗义等(2014)则指出,农村正规金融仅具有当期减贫效应[6];吕勇斌、赵培培(2014)和田银华、李晟(2014)研究表明,农村金融规模的扩大、地区金融发展水平的提高,可以减缓农村贫困[7][8];此外,丁志国等(2011)、杨俊等(2008)、苏基溶等(2009)均支持农村金融发展具有减贫效应[9][10][11]。另一类研究所得结论则与前述研究截然不同,认为农村金融的减贫效应并不明显。诸如,吕勇斌、赵培培(2014)的研究结果显示,农村金融效率的提高不利于降低农村贫困[7];胡卫东(2011)认为,从内生金融的视角看,农村正规金融缓解农村贫困的作用十分有限[12];王小华、王定祥和温涛(2014)对比分析了贫困县和非贫困县农户信贷的减贫增收效应,发现贫困县的农户信贷并未推动农村居民收入的增长,且其影响系数呈倒“U”型分布[13];师荣蓉等(2013)通过金融减贫的门槛效应研究发现,在高收入水平地区,金融发展对贫困具有隐性增速效应[14]。

毫无疑问,已有研究为继续探寻农村金融的减贫效应提供了有益的启发,但尚有改进之处。其一,已有研究在探究农村金融与农村贫困的关系和作用规律时,多将农村金融作为整体要素进行考察,而忽视了农村金融对收入分配作用的关键传导变量——信贷配给。实际上,利率管制、逆向选择和道德风险、交易成本、金融管制等因素的存在,使得信贷配给成为农村信贷市场的典型特征。信贷配给由于不能充分满足贷款申请者的贷款需求,使其生产投资规模低于最优规模,进而对农民经营收入产生不利影响。其二,已有研究大多仅关注农村金融与农村贫困的整体关系,而忽略了二者关系表现在地区层面上的差异。实际上,在农村金融的地区异质条件下,信贷配给对农村地区贫困的作用也可能呈现出地区差异。其三,已有研究在探析农村金融对农村贫困的作用时,大多假设二者存在线性关系,然而二者的关系属性仍需进一步检验。基于此,笔者以1994-2013年的省级面板数据为研究样本,在阐释信贷配给对贫困作用机制的基础上,利用面板门槛模型估计信贷配给的农村减贫效应及其地区差异,为构建地区差别化的农村金融体系和制定信贷支农政策提供现实证据和理论依据。

二、信贷配给对农村贫困的作用机理分析

信贷配给是正规金融机构按照信贷标准将信贷资源进行配给的过程。由于抵押担保机制的缺乏、传统农业生产的低收益性和弱质性,农户在申请贷款时经常会受到贷款配给,被配给掉的信贷资金投向了非农产业和城市地区。尽管如此,信贷配给仍然包括贷款供给和贷款约束两层含义。前者意指,尽管贷款需求不能得到充分满足,贷款供给仍是客观存在的;在其他条件不变的情况下,随着信贷标准的降低,贷款需求被满足的程度提高,贷款供给规模相应增加。而后者是指,由于贷款需求得不到有效满足,随着信贷门槛的提高,信贷资金的可获性减小,贷款供给规模随之缩小。

信贷配给对农村贫困的作用可以从微观机制和宏观表现两个层面加以阐释,且两个层面的作用效果取决于信贷配给程度。信贷配给对农村贫困的微观作用机制为:在受到信贷配给的情况下,农村贫困者的有效贷款需求不能完全得到满足,流动性资金受到约束,技术与文化投资及生产条件受到限制,医疗得不到有效保障,劳动生产率无法提高,农村贫困者的收入水平维持在较低水平。随着信贷配给程度的提高,农村贫困者的生产性投资和生产效率会受到进一步的限制,获取收入的能力可能降低,其贫困处境会进一步恶化。这种微观作用机制在宏观层面上的表现为:信贷配给的存在限制了农村总投资规模,会抑制农村经济增长,使得农村失业率处在较高的水平,贫困者失业人数较多,收入来源与渠道较少,收入水平较低,贫困者无法摆脱贫困的境地;随着信贷配给程度的增加,农村投资总量缩小,农村经济增长放缓,致使农村贫困者的收入相对降低,陷入更大的贫困。因此,无论从微观作用机制还是从其宏观表现来看,随着信贷配给程度的增加,农村贫困者会变得更加贫困。

在经济和金融发展过程中,信贷配给程度会随着经济战略、货币政策和产业政策的调整而发生变化,农村贫困程度也将随之改变。因此,信贷配给程度和农村贫困程度具有阶段性相对同步特征(如图1)。

在农村金融发展的初期,信贷配给程度较高,农村贫困程度严重。在这一阶段,国家为了实施工业化主导战略,加速工业发展,农村金融通常会成为农村剩余资金的抽水机。在国家金融偏移政策和资金逐利本性的双重驱动下,大量的农村剩余资金流向了城市地区和工业领域,严重缩小了农村信贷市场的贷款供给规模,加剧了农村信贷资金的稀缺性,提高了农村地区的信贷配给程度。一方面,农村金融机构在提供贷款时,通常会设置较高的信贷门槛,低于这一门槛的农户,由于无法满足抵押担保、收入水平等贷款条件,其信贷需求被排斥在正规金融之外。另一方面,由农村信贷稀缺导致的贷款利率水平上升会导致信贷的价格配给,而将无力承担高额贷款成本的农户排除在信贷供给之外。因此,在农村金融发展的初级阶段,农村信贷受到抑制,低收入农户比高收入农户更加难以获得贷款服务,导致“马太效应”,农村贫困以及城乡收入差距难以得到缓解。

图1 信贷配给程度与农村贫困程度的变化趋势

在农村金融的中级阶段,信贷配给程度下降,农村贫困得到缓解。在这一阶段,一方面,工业化发展至一定规模后,工业自身资金积累能力有所增强,其对农村金融抽水机的功能需求减弱,农村资金外流规模相对减少。另一方面,随着农村经济的不断增长,农村剩余资金积累不断增加,农户在金融机构的储蓄规模相应扩大;同时,农村金融机构融资业务的不断创新,也有利于其拓宽融资渠道;相应地,在存款准备金率和存贷利差不变的情况下,这为农村金融机构进行贷款扩张奠定了基础。此时,农村金融机构降低信贷标准,直接提高了低收入群体的信贷可获性,有助于改善农村低收入者的福利。

在农村金融的发达阶段,信贷配给程度降至较低水平且基本保持稳定,农村贫困程度降至最低。在此阶段,农村金融机构的风险甄别和客户筛选的技术基本成熟,信贷标准维持在较低水平,贫困者与富裕者的信贷可获性基本无差异,农村贫困维持在较低水平。

三、研究方法和指标选取

(一)研究方法

由第二部分的理论分析可知,随着农村金融的发展,信贷配给对农村地区贫困的影响呈现阶段性特征。在不同的经济阶段,信贷配给程度不同,其与农村贫困的关系表现可能不同。即信贷配给与农村地区贫困可能存在一种非线性关系。Hansen(1999,2000)[15][16]提出的面板门槛回归方法为笔者探究两者的非线性关系提供了一种解决途径。结合前文的理论逻辑,笔者构建了信贷配给程度与农村地区贫困的面板多重门槛模型:

(1)

(二)指标选取与计算

1.农村地区贫困程度(Eng)。农村地区贫困程度是目标模型(1)中的被解释变量,更是重点考察的变量之一。就已有的研究文献来看,衡量贫困程度的指标主要包括贫困发生率[17]、贫困缺口、森指数[18]、恩格尔系数和FGT贫困指数[19]等指标。其中,贫困发生率描述的是贫困人口占总人口的比重,反映地区贫困的规模和密度而非贫困强度,其数据虽直观易算且易获得,却未包含导致贫困产生的结构性因素信息。贫困缺口反映的是贫困者的收入与贫困线的差距,可以测度地区贫困的绝对程度和相对程度。该指标的局限性在于:其一,在贫困线和贫困者数量不变的情况下,贫困缺口指标仅与贫困人口的平均收入有关,而对其内部的收入分布不敏感;其二,贫困人口的平均收入在统计上数据可获性较差。森指数虽克服了贫困发生率和贫困缺口的不足,但其计算具有主观性,且不能较好地满足转移性条件[20]。FGT贫困指数虽具有一系列良好的性质,但带有一定的主观性,且对数据的可得性要求较高。

而恩格尔系数体现了家庭食物消费支出占家庭收入的比重,是国际上衡量居民生活水平和贫富程度的通用指标。在其他条件不变的情况下,地区恩格尔系数越高,则该地区越贫困。与其他指标相比,恩格尔系数具有良好的属性:其一,该指标属于非构造性指标,对贫困程度的反映精确且直接;其二,恩格尔系数直观地反映了家庭的消费效用和收入水平,通过收入水平这一中间指标可以与资本、技术等生产投入要素建立直接联系,体现结构性因素对经济增长的作用机制;其三,该指标的数据可得性较强。基于此,与师荣蓉等(2013)[14]等的做法相同,笔者选择恩格尔系数作为衡量农村地区贫困程度的指标。

在计算地区农业信贷配给程度时,笔者选用地区第一产业GDP和地区GDP的比值反映地区农业经济的贡献,利用农业贷款与各项贷款总额之比反映农业经济被配给到的信贷资源。为了避免歧义,这里的信贷资金均为从正规金融机构所获资金。由于农业贷款统计口径截至2012年,2013年的信贷配给程度数据采用线性指数平滑法[21]预测而得,预测方法为设定阻尼系数分别为0.2、0.6和0.9,进行三次预测,选择标准误差最小时对应的预测值为缺失值的最优预测值。

3.地方财政支农力度(Czr)。该指标采用财政支农比重来衡量,具体等于地方农业财政支出额与地方财政支出总额的比值。由于我国财政预算科目于2007年开始调整,故2007-2013年的农业财政支出用农林水事务支出代替。

4.劳动力投入(Labor)。采用乡村从业人口数量来衡量。

5.农业化学技术水平(Chemic)。农业化学要素的投入通过影响农业产出进而对贫困程度产生作用。笔者以单位面积施用的化肥和农药量来表示,具体等于化肥和农药施用量之和与农作物总播种面积之比。

6.城市化水平(Urb)。该变量为控制变量。城市化水平提升可以通过城乡交通条件、医疗水平、消费水平和教育水平的提高等多种影响机制作用于农村地区贫困。笔者以城镇人口与地区总人口之比代表地区的城市化水平[22]。

因西藏地区的相关数据缺失太多,故未将其纳入研究范围。因此,样本数据包括除西藏以外的30个省市区,样本的时间区间为1994-2013年。相关数据来源于历年《中国金融年鉴》、《新中国六十年统计资料汇编》、历年《中国区域金融运行报告》、各省市历年统计年鉴和国家统计局网站。

四、实证分析与结果

(一)单位根检验和协整检验

首先,对面板数据进行单位根检验,以避免因面板数据存在单位根导致的伪回归。面板数据单位根检验常用LLC检验、Breitung检验、IPS检验、ADF检验和PP检验等方法。这些检验的原假设均为面板数据存在单位根,但检验统计量和检验标准的设定互不相同。为避免采用单一方法而产生的缺陷,提高检验结论的可靠性,笔者采用上述五种方法来检验样本数据的平稳性。检验均采用具有截距项和趋势项,滞后期的选择标准为AIC标准。检验结果如表1所示。由表1综合来看,各变量的原始数据均不能统一拒绝单位根原假设,而其一阶差分值在1%的水平下显著拒绝单位根假设,这说明所有变量的一阶差分值都是平稳的。

表1 样本数据的单位根检验统计量及其显著性

注:d(·)表示变量的一阶差分;“*** ”、“** ”和“* ”分别表示在1%、5%和10%的显著性水平下显著,下同。LLC和Breitung检验结果为t统计量,IPS检验结果为W统计量,ADF和PP检验结果为Chi方统计量。

其次,为了判断模型变量之间是否具有共同的随机性趋势,需要进一步对变量进行协整检验。分别采用Pedroni检验、Kao检验和Fisher检验,以提高检验结果的可靠性。Pedroni检验结果显示,除了维度内检验的V统计量不显著外,其余统计量均显著通过检验,这说明无论是同质面板数据,还是异质面板数据,变量之间均存在协整关系;Kao检验的结果也支持了上述结论;且Fisher检验结果显示,变量之间可能存在多个协整关系,这表明变量间的作用关系可能是非线性的。基于此,可以利用面板门槛模型进行进一步分析。

表2 Pedroni检验结果

表3 Kao检验结果

表4 Fisher检验结果

(二)面板门槛估计与结果分析

首先,采用Hansen(2000)[16]提出的门槛效应检验法确定门槛的个数。具体检验中,采用自抽样法反复抽样2000次进行仿真和格点搜索方式搜索门槛值,结果报告如表5。可以看出,单重门槛效应在1%的显著性水平下显著,而双重和三重门槛效应在5%的显著性水平下显著,表明在95%的置信度下,农业信贷配给程度对农村贫困的作用具有显著的门槛效应,其门槛值分别为-2.24、-3.55和-1.99,分别对应农业信贷配给程度10.65%、2.87%和13.67%。

表5 信贷配给对农村地区贫困影响的门槛效应检验

其次,采用普通固定效应线性模型和面板门槛模型对变量参数进行稳健回归,估计结果如表6所示。结果显示,在固定效应模型中,农业信贷配给程度与农村恩格尔系数显著正相关,说明信贷配给程度的提高会加剧农村地区的贫困。而其他变量中除财政支农系数不显著外,劳动力投入、城市化水平和化学要素投入均对农村贫困有显著的缓解作用。

表6 模型估计结果

在门槛效应模型中,总体上,农村恩格尔系数与农业信贷配给程度仍呈显著的正相关关系,这与固定效应模型的结论一致。但进一步分析可以看出,农业信贷配给程度处于不同区间,其与农村恩格尔系数的正相关程度有差异。这表明,信贷配给对农村贫困的正向作用更倾向于以农业信贷配给程度为门槛的分段函数关系。即当农业信贷配给程度小于2.87%时,农业信贷配给程度每增加1个百分点,恩格尔系数便增加0.031个百分点;而当农业信贷配给程度位于[2.87%,10.65%]区间时,其对农村贫困的促进作用相对减小,农业信贷配给程度每增加1个百分点,恩格尔系数增加0.0062个百分点;农业信贷配给程度介于[10.65%,13.63%]区间时,会加剧农村贫困程度,相关系数增加至0.017;而当农业信贷配给程度高于13.63%时,其对农村贫困程度的恶化效应进一步升高,相关系数增至0.031。

基于门槛效应模型的估计结果得到如下规律:降低农业信贷配给程度有利于缓解农村贫困,且随着农业信贷配给程度在不同区间的转换,农村贫困程度对农业信贷配给程度变化的正向敏感性呈“U”型变化。(1)当农业信贷配给程度处于最高水平区间时,农村贫困程度对农业信贷配给程度变化的敏感性最高。这说明,此时增加农业信贷有效供给,降低农业信贷配给程度,可以最大程度地缓解农村贫困。其原因在于,当农业信贷配给程度很高时,增加农业信贷的有效供给,农村生产中信贷投入的边际产出较高,从而加快了农村居民收入和农村经济的增长速度,此时降低农业信贷配给程度,可以更有效地减除农村贫困。(2)当农业信贷配给程度由高水平区间向低水平区间转化时,农村贫困程度对农业信贷配给程度变化的敏感性逐级降低。随着农村金融支农体系的不断完善和国家对农村经济建设的战略反哺,农村信贷供给总量不断增加,农业信贷配给程度逐步降低,不断向低水平区间转换。此时,农业信贷配给程度的降低对农村贫困的缓解程度开始下降。这主要源于边际递减规律,即农业信贷投入总量的不断增加,农村生产活动中信贷投入的边际产出开始递减,农村居民收入和农村经济的增长速度相对放缓,农村贫困的消减速度也逐步减慢。(3)当农业信贷配给程度处在最低水平区间时,农村贫困程度对农业信贷配给程度变化的敏感性又达到最高。随着农村金融支农功能的不断健全,农业信贷配给程度也会达到最低。此时,加强农业贷款的供给力度,会更有力地消除农村贫困。其原因主要是,农村金融系统功能的充分发挥,对农村经济发展的支持比较充分,大幅缩小了农村居民收入的内部差距,贫困者和非贫困者的边界变得比较模糊,此时增加农业信贷供给,使得相对贫困的农村居民进入了信贷门槛,有利于助其脱贫。

其他变量中,劳动力和化学要素投入的增加、城市化水平的提高,均对降低农村贫困具有显著的积极作用,且其降低的程度与固定效应回归结果大致一致。

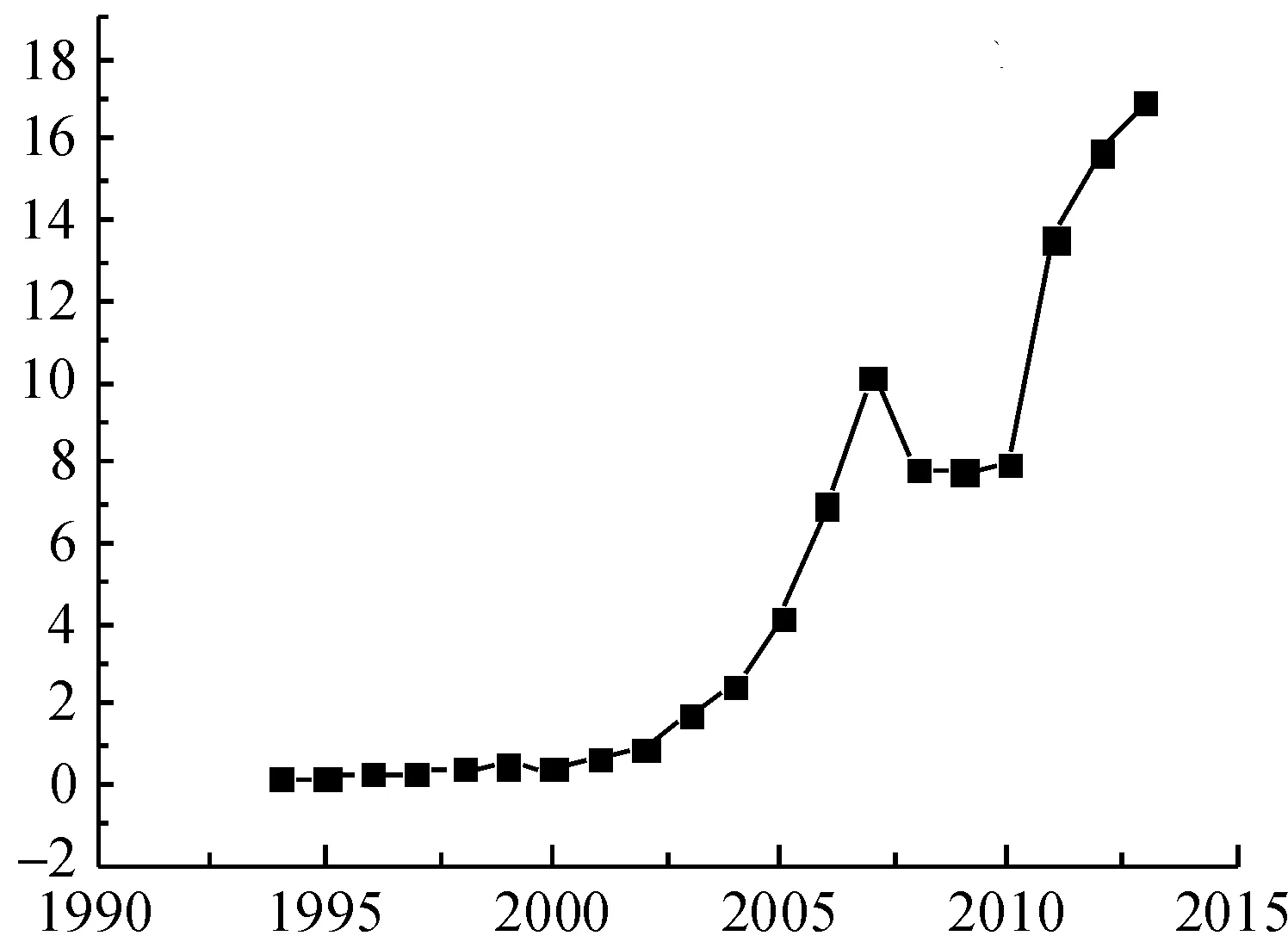

(三)信贷配给对农村贫困作用的地区差异

需要进一步指出的是,由于农村金融改革的起点和进展不一,农村金融呈现出体系建构参差不齐、信贷市场区域分化明显和信贷供求关系地区失衡等特征。通过计算1994-2013年农业信贷配给程度的变异系数(图2)发现,农业信贷配给程度的地区差异呈扩大态势,从1994年的0.2178增加至2013年的17.0592,尤其是自2002年以来,这种态势尤为明显。同样,农村贫困也呈现出地区差异扩大的趋势。图3显示,恩格尔系数的变异系数由1994年的0.4985升高至2013年的1.2735。与农业信贷配给程度的地区差异变化不同的是,恩格尔系数的波动更为频繁和剧烈。可见,虽然信贷配给地区差异与农村贫困地区差异均在扩大,但从趋势判断,二者的非线性关系可能具有区域特征。

为了探索信贷配给与农村地区贫困关系的地区差异,采用前述方法和分析思路将样本分为东中西部三个地区,并对每个地区的样本分别进行了门槛效应估计。估计结果如表7和表8所示。

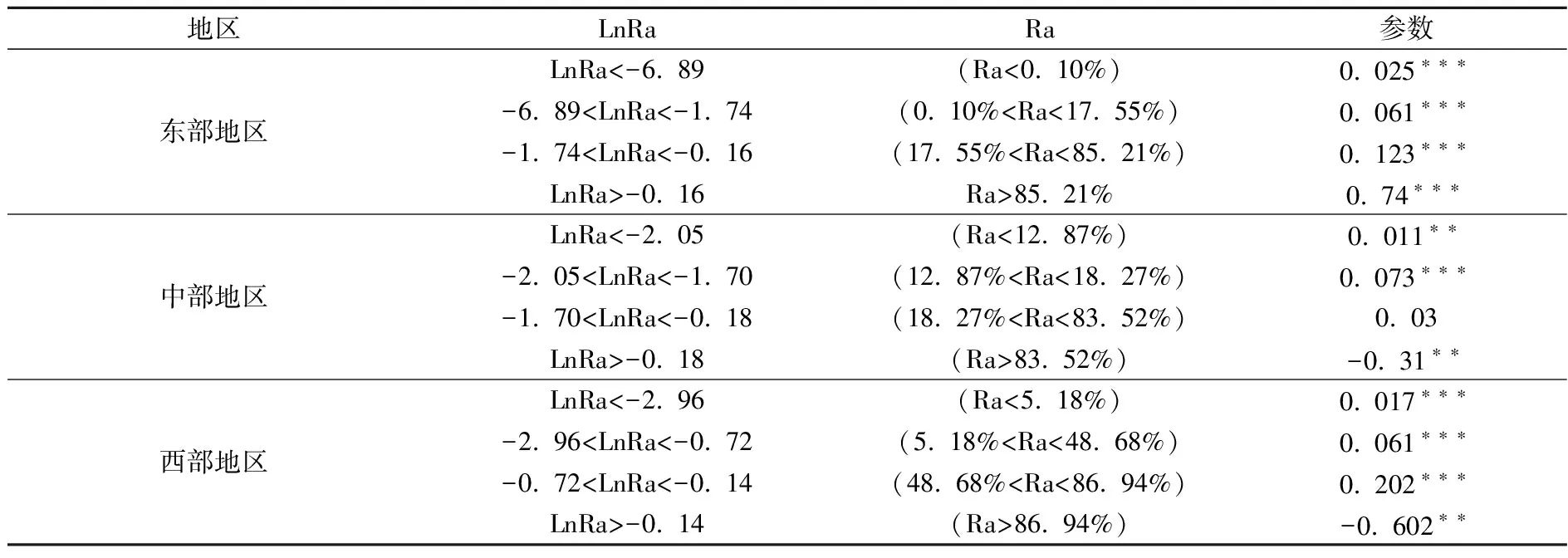

由表7可知,信贷配给对农村贫困的门槛效应存在明显的地区差异。首先,东中西部三个地区的门槛值不同。东部地区的三个门槛值分别为-6.89、-1.74和-0.16,中部地区的门槛值分别为-2.05、-1.70和-0.18,西部地区则为-2.96、-0.72和-0.14。通过比较发现,三个地区的第一个门槛值存在较大差异,其中,东部地区门槛值最低,而中西部地区的门槛值较高。门槛值的地区差异决定了农村贫困与信贷配给在东中西部地区有不同的关系表现。

图2 农业信贷配给程度的变异系数变化趋势

图3 恩格尔系数的变异系数变化趋势

地区LnRaRa参数东部地区LnRa<-6.89(Ra<0.10%)0.025∗∗∗-6.89

表8 其他变量的分地区估计结果

其次,东中西部的农村地区中,信贷配给对农村贫困的作用也显著不同。东部农村地区,随着农业信贷配给程度从高水平区间向低水平区间转换,降低农业信贷配给程度对农村贫困的缓解力度逐级降低。在中西部地区,农业信贷配给程度在从高水平区间向低水平区间转换过程中,恩格尔系数与农业信贷配给程度由负相关转为正相关,且正相关系数逐渐变小。这表明,在中西部地区,降低农业信贷配给程度对农村贫困的缓解幅度呈倒“U”型变化特征。即当农业信贷配给程度位于最高水平区间时,降低农业信贷配给程度反而会加剧中西部的农村贫困。这说明,当农业信贷配给程度很高时,中西部农村地区的信贷减贫存在着低效率或无效率。原因可能是,当农业信贷配给程度很高时,中西部农村贫困者的数量较大,农村金融机构出于资产安全性考虑,会将贷款投放给富裕的农村居民,信贷相对于对缓解贫困的需求已杯水车薪。这说明,当农业信贷配给程度很高时,在中西部地区发挥财政扶贫的作用可能更有效。当农业信贷配给程度向低水平区间过渡时,降低农业信贷配给程度开始有效缓解农村贫困,缓解的程度逐步降低。

其余变量中,西部地区财政支农的减贫作用最为显著,应进一步加大对西部地区的财政支农力度;东中西部地区劳动力投入对减缓农村贫困的作用依次增强,增加中西部地区的劳动力投入,有利于缩小东中西部农村地区的贫富差距;农药和化肥等化学要素的施用,对提高中西部地区的农业收入尤为显著,有利于降低农村贫困;城镇化对东部农村地区的贫困缓解最为明显,其次是中部地区,再次为西部地区,应进一步推进各地区的城镇化进程,尤其是中西部地区。

五、研究结论与政策建议

论文分析了信贷配给对农村贫困的作用机制,运用面板门槛模型分析了信贷配给对农村地区贫困的非线性作用,并进一步分析了这种作用关系的地区差异。

(一)研究结论

第一,总体看来,降低信贷配给程度有助于减缓农村地区贫困。

第二,信贷配给对农村贫困的作用路径是非线性的,具有典型的门槛特征。随着农业信贷配给程度由高水平区间向低水平区间的转换,降低农业信贷配给程度对农村贫困的缓解程度呈“U”型变化。在农业信贷配给程度最高区间时,增加农业信贷供给,提高农村经济主体的信贷可获性,则减贫作用最大;随着农业信贷配给程度向低水平区间的转换,降低农业信贷配给程度的减贫作用逐级减小;当农业信贷配给程度到达最低区间时,增加农业信贷供给的减贫作用又会达到最大。

第三,增加财政支农以及劳动力和化学要素的投入力度,提高地区城市化水平,具有显著的农村减贫效应。

第四,分地区来看,信贷配给对农村地区贫困的门槛效应具有区域特征。东中西部地区农业信贷程度的门槛值不同。随着农业信贷配给程度从高水平区间向低水平区间转换,降低东部地区农业信贷配给程度可以有效缓解该地区的农村贫困,且缓解作用逐级降低;降低中西部地区农业信贷配给程度,呈先恶化农村贫困后缓解农村贫困的倒“U”型态势。增加西部地区财政支农的力度所产生的减贫效果最明显;增加中西部农村地区劳动力投入,可以有效缩小与东部农村地区的贫富差距;农药和化肥等化学要素的投入,可以更为显著地改善中西部农村地区的农民福利,助其脱贫;城镇化对东部农村地区起到的减贫效果最为显著。

(二)政策建议

上述研究结论对我国政府开展支农扶贫具有重要的政策启示。为了消除农村贫困,应从以下几个方面着手:第一,充分发挥农业政策性金融在扶贫开发中的主导作用,创新扶贫减贫的信贷产品,扩大对农村贫困者信贷支持的覆盖面,大力发展普惠制金融;第二,鼓励金融机构开展小额信贷业务,发展适合农村低收入群体的信贷业务,提高其信贷可获性;第三,进一步深化农村金融增量改革,完善农村金融服务体系,充分发挥金融支农功能,展现金融对农村经济发展的加速器效应,提高农村贫困者的收入;第四,针对信贷减贫效应的地区差异,金融扶贫还应因地制宜、因时制宜,按照不同地区的信贷减贫效应,实施地区差别化的货币政策工具和信贷政策;第五,优化农村贫困地区发展的外部环境,加大公共财政的扶贫力度,在积极增加要素投入的同时,降低农村经济发展的成本,快速推进地区城镇化发展,努力发挥地区城镇化对减贫的外溢功能。

[1]Burgess R.,Pande R.. Do rural banks matter? Evidence from the Indian social banking experiment [J]. STICERD-Development Economics Papers-From 2008, This Series has been superseded by Economic Organization and Public Policy Discussion Papers,2003,95(3),pp.780-795.

[2]高远东,温涛,王小华. 中国财政金融支农政策减贫效应的空间计量研究[J].经济科学,2013,(1):36-46.

[3]唐青生,陈爱华,袁天昂. 云南省贫困地区农村金融服务与网点覆盖建设的财政金融扶持政策研究[J]. 经济问题探索,2010,(8):179-184.

[4]Beck T., Demirguc Kunt A.,Levine R. Finance,Inequality,and Poverty: Cross-Country Evidence[M]. Social Science Electronic Publishing,2004.

[5]Remenyi Joe,Benjamin Quinones.Microfinance and Poverty Alleviation: Case Studies from Asia and the Pacific[M].New York: Pinter Publishers,2000.

[6]胡宗义,唐李伟,苏静.农村正规金融与非正规金融的减贫效应——基于PVAR模型的经验分析[J].统计与信息论坛,2014,(11):52-58.

[7]吕勇斌,赵培培.我国农村金融发展与反贫困绩效:基于2003-2010年的经验证据[J].农业经济问题,2014,(1):54-60,111.

[8]田银华,李晟.金融发展减缓了农村贫困吗?——基于省际面板数据的实证研究[J].首都经济贸易大学学报,2014,(5):22-29.

[9]丁志国,谭伶俐,赵晶.农村金融对减少贫困的作用研究[J].农业经济问题,2011,(11):72-77,112.

[10]杨俊,王燕,张宗益.中国金融发展与贫困减少的经验分析[J].世界经济,2008,(8):62-76.

[11]苏基溶,廖进中.中国金融发展与收入分配、贫困关系的经验分析——基于动态面板数据的研究[J].财经科学,2009,(12):10-16.

[12]胡卫东.金融发展与农村反贫困:基于内生视角的分析框架[J].金融与经济,2011,(9):60-64.

[13]王小华,王定祥,温涛.中国农贷的减贫增收效应:贫困县与非贫困县的分层比较[J].数量经济技术经济研究,2014,(9):40-55.

[14]师荣蓉,徐璋勇,赵彦嘉.金融减贫的门槛效应及其实证检验——基于中国西部省际面板数据的研究[J].中国软科学,2013,(3):32-41.

[15]Hansen B. E. Threshold effects in non-dynamic panels: Estimation,testing and inference[J]. Journal of Econometrics,1999,93(2) ,pp.345-368(24).

[16]Hansen B. E. Sample Splitting and Threshold Estimation[Z]. Boston College Working Papers in Economics, 2000.

[17]Seebohm Rowntree,B. Poverty:A Study of Town Life[M]. London:Macmillion and Co. Press,1901.

[18]Sen, A.K. Poverty: An ordinal approach to measurement[J]. Econometrics,1976,44(5) ,pp.219-231.

[19]Foster J., Thorbecke E. A class of decomposable poverty measures[J]. Econometrica, 1984, 52(3) ,pp.761-66.

[20]Shorrocks A. F. Revisiting the sen poverty index[J]. Econometrica,1995,63(5) ,pp.1225-30.

[21]Thaler G. J.,Brown R. G. Analysis and Design of Feedback Control Systems: Formerly,Servomechanism Analysis [M]. Mc Graw-Hill,1960.

[22]宋元梁,肖卫东.中国城镇化发展与农民收入增长关系的动态计量经济分析[J].数量经济技术经济研究,2005,(9):31-40.

(责任编辑:原 蕴)

A Research on the Threshold Effect of Credit Rationing upon Poverty in Rural Areas

LIU Yan-hua, ZHENG Ping

(Shool of Business, Anhui University of Technology, Maanshan 243032, China)

Based on the internal logic interpretation of the effect of credit rationing on rural poverty, this paper uses the panel threshold model to make an in-depth analysis of the nonlinear interaction and regional differences of credit rationing on poverty in rural areas. The results are as follows: Reducing the degree of credit rationing is an effective way to relieve poverty in rural areas, and has significant threshold characteristics; With the extent of agricultural credit rationing shifting from the high level interval to the low range, the relationship between rural poverty and the degree of credit rationing exhibts a “U” shape change; The threshold effect of credit rationing on poverty in rural areas has regional characteristics; As the credit rationing degree decreases in eastern rural areas, the poverty reduction effect of increasing the effective supply of credit gradually weakens; In central and western rural areas, with the extent of agricultural credit rationing shifting from the high level interval to the low range, the relationship between rural poverty and the extent of credit rationing exhibits an inverted “U” shape change.

credit rationing;rural poverty;regional differences;panel threshold

2015-09-16

国家自然科学基金资助项目(71203001);安徽工业大学研究生创新研究基金项目(2014128)

刘艳华(1979-),男,山东新泰人,安徽工业大学商学院副教授,博士;郑平(1992-),男,安徽安庆人,安徽工业大学商学院硕士生。

F832.4

A

1004-4892(2016)06-0047-11

猜你喜欢

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

疯狂英语·新悦读(2020年1期)2020-02-20

当代陕西(2019年8期)2019-05-09

今日农业(2019年10期)2019-01-04

黄河之声(2016年24期)2016-04-22

红土地(2016年10期)2016-01-28

中国火炬(2015年3期)2015-07-31

无锡职业技术学院学报(2015年3期)2015-02-28

湖北招生考试·高考资讯(2009年9期)2009-01-05