基于决策树算法的农业上市公司股利分配政策研究*

2016-12-07 02:21何晓站程克群

安徽农业大学学报(社会科学版) 2016年6期

何晓站 ,程克群

(安徽农业大学 经济管理学院,安徽 合肥 230036)

基于决策树算法的农业上市公司股利分配政策研究*

何晓站 ,程克群

(安徽农业大学 经济管理学院,安徽 合肥 230036)

股利分配政策是上市公司对盈利进行分配或留存的决策问题。在大数据时代运用徽软商业智能中的决策树算法,可以对农业上市公司的相关财务数据进行深入挖掘。通过决策树规则进行分析,找出农业上市公司股利分配采购影响因素,为农业上市公司制定现金股利分配股利分配政策提供决策依据,也为商业智能工具在企业决策中的运用提供借鉴。

农业上市公司;决策树;股利分配政策

上市公司股利分配政策是企业管理层依托公司发展为目标,平衡各方面利益,选择对企业最为有利的股利分配方式,从而实现企业价值最大化。科学合理的股利分配政策能够帮助上市公司完善企业治理,使企业长期健康发展。由于我国资本市场建立的时间比较短,市场制度不健全,企业管理者认识不足,致使上市公司在制定股利分配政策时往往对企业价值最大化缺乏考虑。由于我国农业上市公司自身发展还不完善,再加上我国证劵市场整体起步较晚、各项规章制度还不健全,农业上市公司的内部治理和外部环境决定了我国农业上市公司股利分配方式目前仍以现金股利为主,股利支付水平低、股利分配缺乏连贯性、股利分配支付方式多样、不分配现象严重等导致股利政策的分配很不稳定。因此,研究农业上市公司的股利分配政策并提出相关合理建议是有必要的。

一、文献综述

布莱克说:“我们越是认真地研究股利政策,越觉得他像一个谜。”[1]1-5原红旗发现规模小的公司倾向于选择股票股利,而规模较大的公司则倾向于选择现金股利[1]121。连续发放现金股利的公司,股利具有稳定性;而连续发放不同形式股利的公司股利政策不具有稳定性。由于时代的发展、证券市场的日益完善、市场现状变化多端,不同时期股利分配政策会有所不同,影响股利分配的因素也会不一样,这些因素表现的强弱也会变化。在选取股利分配政策影响因素时笔者认为现阶段相对于净资产倍率来说主营业务收入增长率更能反映公司的增长机会,本文选用主营业务收入增长率来替代未来的成长机会。王永辉和费海涛运用决策树中的CART算法针对房地产行业股利分配倾向进行研究,具有一定的现实指导意义[2]。而CART算法的局限性在于对连续性的字段比较难预测,而Microsoft决策树弥补了这一缺陷,且不同行业的股利分配影响因素有所差异。周好文、李增福、唐春阳比较全面地分析了行业对股利分配的影响,经研究发现不同行业上市公司的股利分配具有非常显著的差异性,且这种差异在行业之间具有普遍性[3],因此,本文选取农业上市公司运用Microsoft决策树的方法对股利分配政策进行研究。张孝梅、王勇通过分析上市公司股利分配现状,查找问题的根源,并提出了相关政策建议,然而,他们并未运用实证方法进行验证分析[4]。赵永梅运用SPSS19.0 统计软件以及计量经济学中的多元线性回归分析法对创业板上市公司股利分配政策的影响因素进行实证检验,找出了重要的因素,提出了合理的政策建议。而统计建模需要严格的前提假设,多元回归模型则无法充分体现样本的异质性[5]。

综上研究发现:第一,现有研究大多采用多元回归模型进行分析,而统计建模需要严格的前提假设,现实中很多数据都无法满足这些前提条件,从而影响模型的精度和解释能力;第二,已有研究主要针对笼统的上市公司进行研究,忽视了不同行业的经营特性和财务特征差异,多元回归模型则无法充分体现这些样本的异质性;第三,现有的股利分配政策研究中忽视了每股货币资产作为发放现金股利的限制性因素,对现金股利分配这一重要的股利分配影响因素研究不够全面;第四,在已有的研究中,利润分配大都被简化为简单的正负相关性关系,而其实存在着复杂的关联关系。因此,本文拟选择2014—2015年的数据,引入Microsoft SQL Server中的Microsoft决策树算法,对农业上市公司的现金股利分配政策进行分析,从而得到发放现金股利的主要影响因素及相应的决策树分类规则。

二、农业上市公司的现状及研究设计

(一)农业上市公司的现状

随着我国证券市场的不断完善,公司股利分配端方式呈现多样化。现金股利分配从2011—2015年在发放股利的上市公司中占比均在58%以上,其中2012年更是占到了76.39%。同时,发放股利的上市公司中现金股利分配的上市公司占总体上市公司比例从2011年至2015年逐年递增。由此可见,现金股利分配是我国上市公司股利分配最重要的股利分配方式,并且所占比例越来越大。与此同时,农业类上市公司现金股利和股票股利是较偏好的股利分配形式,也有少数的转股现象,其中现金股利分配方式要明显高于其他方式。从2011年到2015年,我国农业上市公司现金股利分配占比依次为47%、39%、42%、35%、40%(数据来源于CSMAR数据库),同比相较上市公司整体仍然比较低。

2007年以来,我国上市公司总体股利分配水平有所优化,但是股利支付率基本维持在20%到30%之间,相对于西方发达国家约60%左右的水平,显然股利分配率比较低。从分配股利的公司数量来看,不分配股利的公司数量从2010年的63%降低到2015年的60%,说明不分配股利的情况有所缓和。通过数据统计可知,农业类上市公司在分配现金股利的过程中,股利支付率较低,每股现金股利较低。从2011年到2015年间,农业类上市公司现金股利分配金额都在1元每股以内,平均值也仅在0.5元每股左右,可见其现金股利分配率极低,这与农业类上市公司的成本高、收益低等特点相关。

2007年上市公司分配股利的比重约为57%,而这些公司持续到2013年依然维持股利分配的仅为26%,下降的幅度超过120%。这表明我国上市公司的股利分配缺乏连续性和稳定性,这一方面不符合证监会的相关规定,另外也损害了投资者的利益。从国泰安公司CSMAR数据库统计数据来看,从2011年到2015年,分配现金股利的农业类上市公司分别为23家、19家、20家、17家、16家(其中2011年到2012年的统计样本为49家上市公司,2013年和2015年为48家上市公司),并且有较大的波动,即有的公司往往今年有分配,明年就不再分配了。这充分说明农业类上市公司股利分配政策比较波动,连续性不足,其在制定股利政策时没有很好顾及到信号传递问题。

当每股派发的现金股利大于或等于每股收益的现金股利的上市公司就产生超能力派现问题。我国的超能力派现上市公司从2011年至2015年逐年上升,涨幅有3.5倍之多。这也意味着越来越多的上市公司采取利用前些年的留存收益进行股利分配,这一方面降低了以后公司的年度派发现金的能力,另一方面也可能会造成公司资金短缺,给公司带来一定的财务风险,影响企业的长远发展。而根据农业类上市公司的统计数据,存在超能力派现的企业从2011年到2015年依次有2家、2家、2家、4家、3家,相对于不足50家上市公司的样本来说,也是不容忽视的。

(二)样本选取及数据来源

本文选取2014—2015年的数据为研究样本,同时,还剔除掉ST(连续两年亏损的上市公司)、*ST(连续三年亏损的上市公司)类上市公司以及残缺数据的企业,最终得到共40个数据样本(数据来源于CSMAR数据库),对所有农业上市公司的现金股利分配政策影响因素进行数据挖掘研究。

(三)研究变量的确定

本文综合考虑上述已有研究文献的方法存在的不足和研究结论并考虑本文的研究目的,选取和现金股利分配相关的控股股东性质、资本结构、盈利能力、营运能力、公司规模、股本结构、流动资产、成长机会、发展能力等相应的指标来分析挖掘其中的复杂关系,并找出其中的关联关系以及关系的强弱。

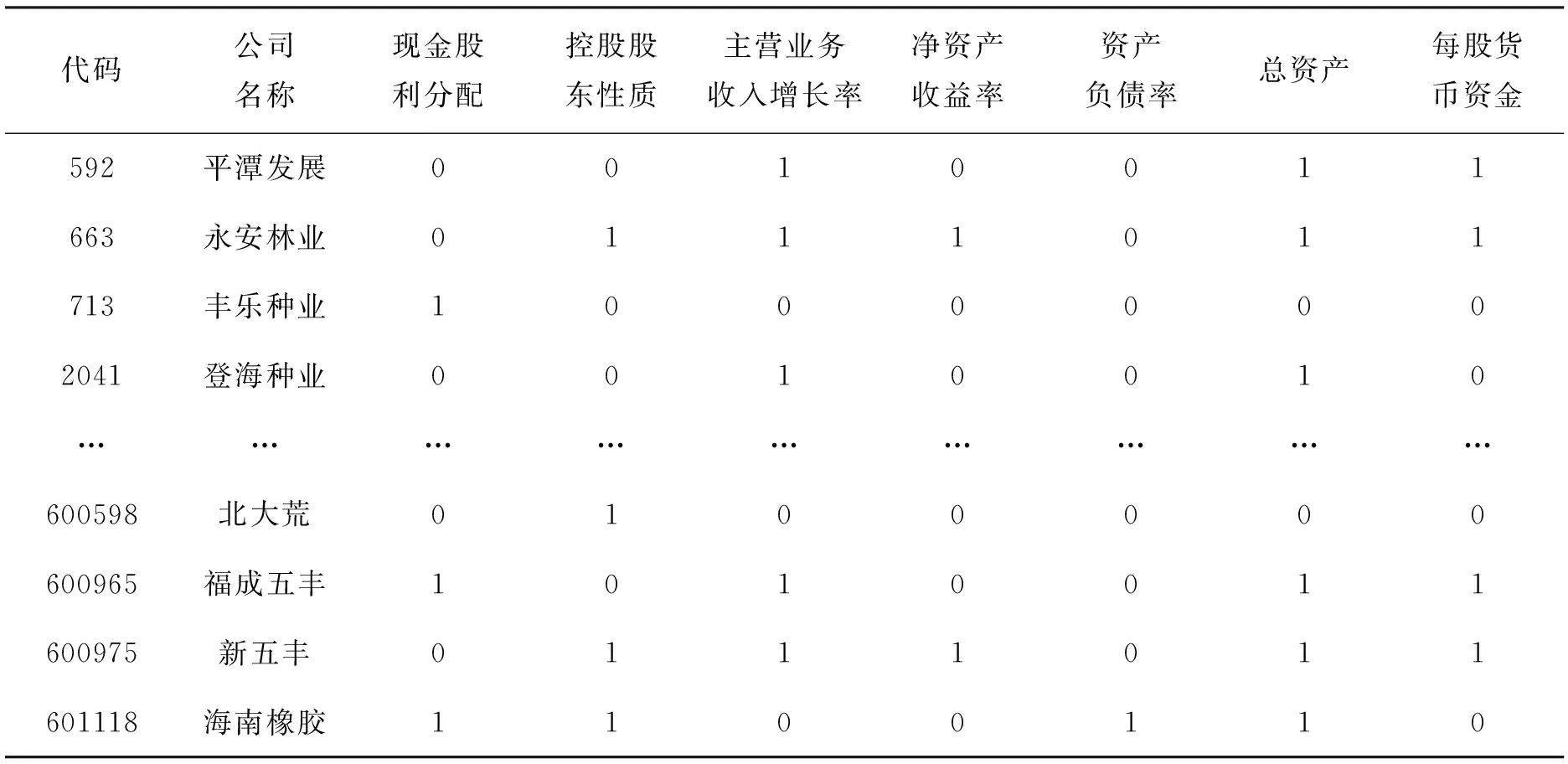

因直接搜集得到的数据对以后模型的建立来说不够规范,所以需要对数据进行预处理。针对模型中的“提升”,“下降”是以2015年相对2014年数据为标准进行对比后的结果,并设置国有控股为“1”,民营控股为“0”(见表1)。

三、实证研究

(一)Microsoft决策树的原理

决策树是一种快速而直观的分类技术,也是目前最受欢迎的数据挖掘分析技术之一。Microsoft决策树算法是由 Microsoft SQL Server Analysis Services 提供的分类和回归算法[6],用于对离散和连续属性进行预测性建模。它是通过在决策树中建立一系列相关的拆分,最终创建出所需要的模型,而用节点来表示所生成的拆分点。在模型构建的过程中,当出现可预测的列与输入的列之间存在一系列密切相关关系时,此时决策树算法会向该挖掘模型中增添相应的节点。而该决策树算法预测的拆分方式主要依据于该研究变量是连续列还是离散列。

表1 模型的变量定义

决策树是一棵有向树,树中的任一个非叶节点对应着数据集中某个属性,叶节点则对应着分类结果,从而成一系列规则集。而产生的从根节点出发到叶节点的每一条路径都是所研究目标变量的一条规则,所研究的变量中越是离根节点近的属性对于目标变量的影响越重要。借助这种方法原理,可以对股利分配影响因素的重要程度进行研究,发现股利分配的影响因素规则及影响因素中较为重要的因素[6]。

(二)数据的整理转换

根据上述决策树的原理以及表1中的变量定义,将搜集的原始数据,在Excel表中进行加工处理之后,即可导入到Microsoft SQL Server Management Studio中的数据表,并对那些不标准的数据进行转换整理,最后,便可得到待处理的数据源表LENOVO—PC.CDD—dbo.CDD(见表2)。

表2 待分析数据源表

(三)挖掘模型的创建

在SQL Server Business Intelligence Development Studio中新建一个Analysis Services多维和数据挖掘项目之后,便可进行挖掘模型的构建。

首先,打开SQL Server Business Intelligence Development Studio创建新的数据源与上述创建的数据库对接,数据源顾名思义是数据的来源,是一种数据连接,包含所有建立的数据库连接的信息。

然后,在数据源视图下新建数据源视图,与上述数据表LENOVO-PC-CDD-dbo.2015.ACDD建立关系。数据源视图是在数据源的基础上生成的,包含创建数据模型所需的元数据,根据不同的数据源中的多个数据元素生成数据模型。

最后,在挖掘结构下创建挖掘结构模型即2015.ACDD.dmm模型。设置所使用的数据挖掘的算法——Microsoft决策树算法,选择公司代码作为主键用于分析可预测列现金股利分配与否,设定40个样本作为本研究的数据集实例数,用于对结果准确性进行测试。

(四)挖掘模型的准确性评估

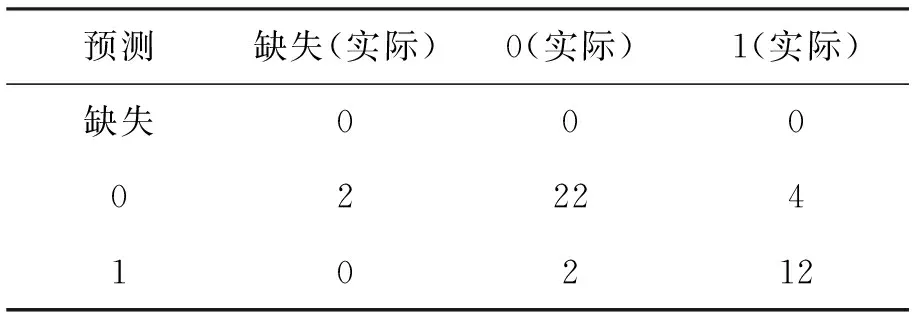

在挖掘准确性表中可以看到预测的结果和真实结果的二维表(见表3)。

预测未进行股利分配为真的分配数为22,预测未进行股利分配为假的股利分配数为4,预测进行股利分配为真的分配数为12,预测进行股利分配为假的分配数为2。准确率为:

(22+12)/(22+4+12+2)=85%。

上述结果表明该模型是比较准确的。

表3 决策树模型的分类矩阵

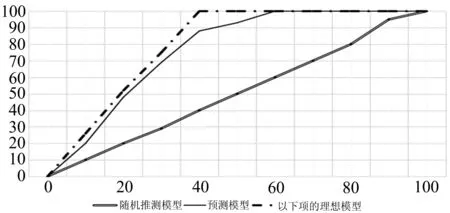

挖掘结构的数据挖掘提升图是依据在测试的数据集中对可预测列的已知值进行绘制图形,表示与随机推测相比挖掘模型所带来的改进,可以为具有相同属性的多个可预测模型评估预测的准确性,也可以对单个结果的准确性进行预测。在提升图中针对挖掘模型演示的提升数量越多,该模型也就越有效。通过对比数据集中的不同部分的提升百分比,来判断多大百分比的事例可以从该预测模型中获益。

图1 预测模型测试集上进行股利分配=1条件下的数据挖掘提升图

依据上述提升图的原理(如图1),通过设置提升图为预测模型在测试集上选择分配为1条件下的预测值,再次检验生成的该模型的准确程度。横向坐标反映的是所研究的测试集总体事例数中选取的事例数占的百分比;纵向坐标反映的是从测试集中总体分配数符合可预测列分配为1条件下选取的事例数中符合可预测列分配为1所在条件下的分配数所占的百分比。图1中最下面的线表示的是随机预测模型,而最上面的线表示的是理想预测模型,观察可以发现所生成的模型图对应的中间的线,其轨迹相对于随机预测的曲线有了较大的提升,而且也比较接近于理想模型下所对应的红色提升曲线的轨迹,结合其对应的挖掘图例(见图4),由此可知该预测模型具有比较高的准确性。

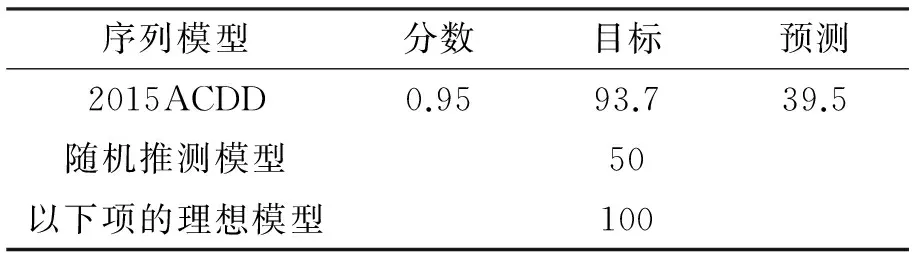

表4 挖掘图例

(五)分析结果与讨论

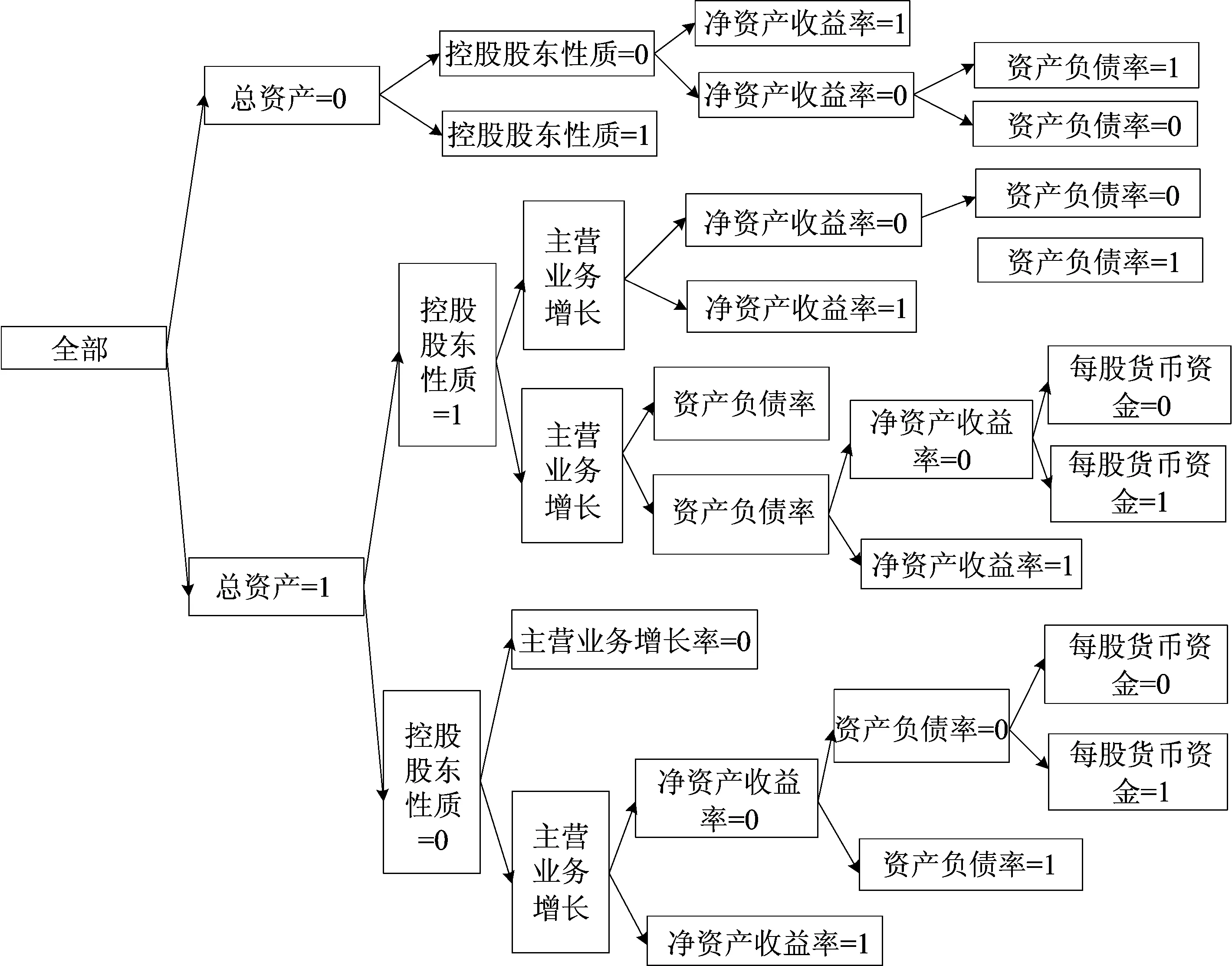

通过决策树挖掘,生成的决策树模型(见图2挖掘模型查看器)。

图2 决策树分析结果

决策树生成之后,通过对影响因素和股利分配的关联分析,挖掘出一系列的规则,这些规则对当前股利分配有丰富现实指导意义。本文所生成的决策树每一条规则都包含多个因素前提,说明股利分配政策的制定需要综合考虑多个相关变量。对最终的决策树进行分析如下:第一,当总资产=1时,控股股东的性质=1,主营业务收入增长率=1,净资产收益率=0,资产负债率=0时发放现金股利;在主营业务收入增长率=0时,应综合考虑公司的资产负债率及净资产收益率的状况。结合指标变量的具体含义可以理解为:在公司扩大股本且具有高成长性时,公司会倾向于发放现金股利,在没有高成长性时,国家控股的企业倾向发放现金股利,而民营企业在公司规模没有扩大的情况下不进行现金股利分配。第二,在总资产=0,控股股东的性质=1会选择发放现金股利;若控股股东的性质=0则会综合考虑净资产收益率和资产负债率的状况。可以理解为在扩大股本,公司资本规模没有扩大的情况下企业的控股股东性质对现金股利分配具有明显的判别分类作用。综合考虑每一条规则,发现股利分配受多方面综合因素的影响。

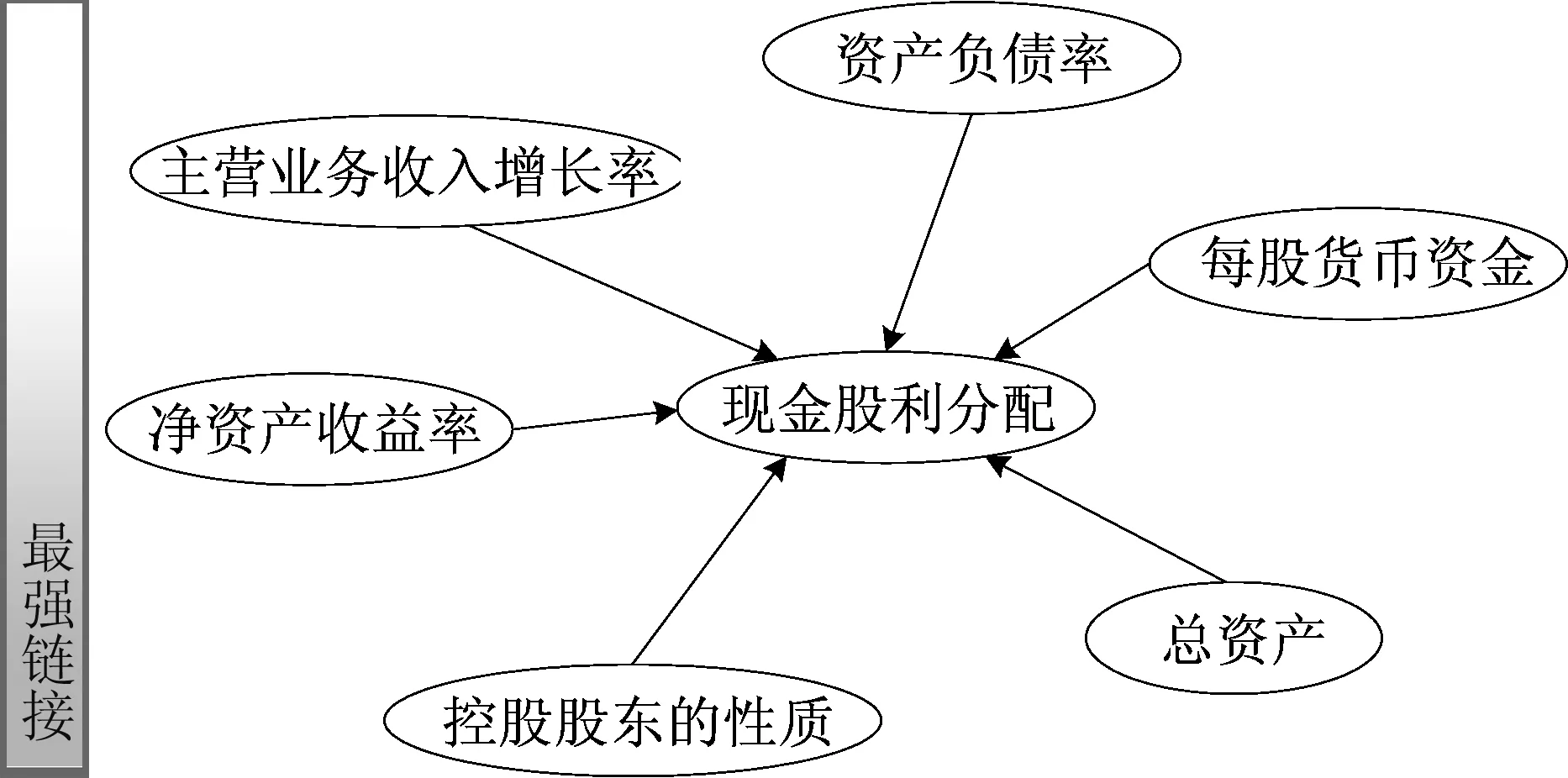

根据上述决策树预测模型的依赖关系网络,显示了模型中的输入和可预测属性之间的依赖关系,见图3弱相关关系的联系。

图3 决策树查看器的依赖关系

挖掘模型查看器左侧的滑块可起到与依赖关系强度相联系的筛选器作用。如果向下拉动滑块,挖掘模型查看器中显示的链接强度逐渐加大(见图3)。通过软件分析,可以得出总资产、控股股东性质、净资产收益率、主营业务收入增长率,每股货币资金对现金股利分配的影响由强到弱。因此,在本研究中选取的6个影响因素中,总资产对现金股利分配的影响最为显著(见图4)。

图4 最强依赖关系

综合上述分析可知:资本结构对农业上市公司的股利分配起着至关重要的作用,但是这种制约作用也并不是无论在何种情况下都会产生。当企业筹集资金相对较为困难时,负债对其的制约作用才会显得非常突出。当然,资产负债率对债权人和债务人的影响不同,在进行借入资本决策时,企业也应当根据自己当时的情况,综合考虑各方面因素,充分评估产生利润与增加的风险,权衡利弊,从而作出正确的分析与决策。

本文运用数据挖掘中的 Microsoft 决策树算法,对40家农业上市公司的现金股利分配进行了预测性分析。决策树找到了影响因素和股利分配的关联规则。通过对2013—2014年的样本数据进行软件分析可以得出资产负债率、每股货币资金、主营业务收入增长率、控股股东性质、总资产、净资产收益率对现金股利分配的影响由强到弱。通过实证分析该模型的准确率较其他预测模型有了较大的提高。

在研究的40家农业上市公司中,进行现金分配的有18家,其中国有控股的才7家,说明单控股股东的性质并不能判定其进行怎样的分配。当然,现金股利分配也不能简单地判定受哪一个方面的影响,它是受多方综合因素的影响。使得股利分配的预测模型越来越复杂。

根据上面农业类上市公司股利分配政策影响因素综合分析,应提高农业类上市公司盈利水平;完善相关法律法规,规范农业类上市公司行为;合理引导市场投资者行为,理性投资决策;完善农业类上市公司内部制衡机制,避免公司内部决策失衡;针对上市公司股权结构不合理的现况,积极稳妥改善股权结构。

[1] 原红旗.中国上市公司股利政策分析[M].北京:中国财政经济出版社,2004:1-218.

[2] 王永辉,费海涛.上市公司股利分配倾向实证研究[J].财会通讯2009(2):27-28.

[3] 周好文,李增福,唐春阳.行业对股利分配的影响--基于中国上市公司的实证研究[J].2004(6):62-79.

[4] 张孝梅,王勇.我国上市公司股利分配现状分析及政策建议[J].会计之友,2011(4):89-92.

[5] 赵永梅.我国创业板上市公司股利分配政策实证研究[D].呼和浩特:内蒙古财经大学,2014:22-35.

[6] MUNDY J, THORNTHWAITE W,杨大川.数据仓储工具箱面向SQL Server 2005和Microsoft商业智能工具集[M]. 北京:清华大学出版社,2007:338-375.

A Study of Agricultural Listed Companies’ Dividend Policy Based on Decision Tree Algorithm

HE Xiaozhan,CHENG Kequn

(School of Economics and Management, Anhui Agricultural University, Hefei 230036, China)

Dividend policy is the decision that list companies make to distribute or preserve profits. In this era of big data, Decision Tree algorithm of Microsoft’s business intelligence can be adopted to make an in-depth analysis of relevant financial data of agricultural list companies. And factors influencing dividend purchase of the companies can also be found according to the rules of the algorithm. The findings of this paper might provide agricultural list companies with a reference to making decisions on cash dividend and applying business intelligence tools in business decisions.

agricultural listed companies; Decision Tree algorithm; dividend policy

2016-03-21

安徽省教育厅人文社会科学研究项目(2011sk717:《皖江城市带承接产业转移示范区现代农业建设的技术支撑研究》);安徽省领导圈定课题(SLDQDKT16-19F:《我省农村宅基地有偿转让研究》)

何晓站(1987-),女,安徽宿州人,安徽农业大学经济管理学院硕士研究生。

程克群(1969-),男,安徽望江人,安徽农业大学经济管理学院教授,硕士生导师。

F23

A

1009-2463 (2016)06-0048-08

猜你喜欢

今日财富(2019年32期)2019-12-12

中国外汇(2019年18期)2019-11-25

成都信息工程大学学报(2019年3期)2019-09-25

电子制作(2018年16期)2018-09-26

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

中央民族大学学报(自然科学版)(2016年4期)2016-06-27

现代企业(2015年9期)2015-02-28

郑州大学学报(医学版)(2015年1期)2015-02-27

中国乡镇企业会计(2013年6期)2013-04-01