论双重股东代表诉讼的原告适格要件

——兼评《公司法司法解释四(公开征求意见稿)》第31条

2016-12-03 09:11钱瑾

广东开放大学学报 2016年5期

钱瑾

(华东政法大学 国际金融法律学院,上海,200040)

论双重股东代表诉讼的原告适格要件

——兼评《公司法司法解释四(公开征求意见稿)》第31条

钱瑾

(华东政法大学 国际金融法律学院,上海,200040)

双重股东代表诉讼是单一股东代表诉讼的延伸,各国在原告适格要件上也注重保持和单一股东代表诉讼的一致。但是基于股份交换等情形,使得双重股东代表诉讼的原告适格要件势必要有所缓和。我国在构建双重股东代表诉讼制度上,应当首先承认母公司股东具有起诉的资格,调整单一股东代表诉讼在双重股东代表诉讼中的适用障碍,充分考虑股份交换等特殊并购情形对双重股东代表诉讼的原告资格的影响。

双重股东代表诉讼;关联交易;同时持股原则

引言

随着资本市场的发展,以若干股东设立独家公司的传统模式面临挑战,逐渐出现了以资本为联结纽带、以母子公司为主体,以集团章程为共同行为规范,由母公司、子公司、参股公司以及其他成员企业或者机构共同组成的企业法人联合体的现象[1]。子公司一旦出现董事、高管窃取公司机会、损害公司利益的行为,产生的影响就仿佛多米诺骨牌一样,从子公司传导到母公司,在这种牵一发动全身的全球化市场经济中,母公司的股东们无法独善其身,也因此催生出了母公司股东代位子公司提起股东代表诉讼的现象,这种现象也被称为“双重股东代表诉讼”(double derivative suit)。

该制度滥觞于美国,尽管学界对该制度的理论基础、适用条件等还没有形成统一权威的学说,但是该制度已经得到了法院判例和学界理论的认可。日本、韩国也纷纷效仿。然而我国学界对此的讨论之前仅停留在优劣性的讨论。随着《公司法司法解释四(公开征求意见稿》第31条的规定对公司法第一百五十一条第一款、第二款所称的“董事、高级管理人员”、“监事会”、“监事”做出了一个扩张性的解释,提出“包括全资子公司的董事、高级管理人员、监事会、监事。”实际上该条可能为双重股东代表诉讼开启一个法律适用的口子。然而该条款的实施,可能涉及到母子公司利益输送、滥诉等问题,如何增强该制度的适用性,并增强对潜在风险的防范,是当下要重视的问题。本文仅从双重股东代表诉讼原告的适格要件出发,对该制度的构建提出一些建议。

一、双重股东代表诉讼原告适格条件

由于双重股东代表诉讼系从单一的股东代表诉讼演变而来,因此国外的相关司法、立法实践都充分注意两者在制度构建的协调一致。纵观美国的双重股东代表诉讼判决,很多法院在案件审理过程中,用单一股东代表诉讼的适用条件进行衡量,“以避免股东滥行起诉,同时确保其具有足够之代表性”[2]。具体而言,双重股东代表诉讼的原告适格要件主要是两个,一是要满足持股期限要求,二是要满足持股比例要求。

(一)持股期限要求

从世界范围来看,对股东派生诉讼原告持股时间的规制有两种方式:一是“时间点”规制方式,要求被诉行为发生时原告已持有公司股份;二是“时间段”规制方式,要求原告在提起诉讼时已经达到

法定的持股时间长度的要求[3]。前者主要以美国为代表,对起诉的股东提出同时持股和持续持股的要求。后者主要是大陆法系的国家,比如德国规定为 3 个月,日本规定为 6个月[4]。然而,无论是“时间点”还是“时间段”规制方式,都遭到了不少批评,美国就有学者认为提起诉讼的股东是为了公司的利益,而公司的权利不应因为那些开始诉讼程序的个人取得股份的时间而受到影响[5]。英国2006年《公司法》条第260条第(4)项规定:“诉因产生于寻求提起或继续派生诉讼的人成为公司成员之前抑或之后,是不重要的。”澳大利亚、加拿大的公司法也没有这一规则。支持对持股时间进行限制的观点认为,如果对股东持股时间不加限制或者限制时间过短,一方面持股者不可能全面了解公司的经营情况而提起有效诉讼,另一方面也容易怂恿图谋不轨者发动滥诉[6]。但是,“时间段”式的规制方式在实践操作上较为僵硬,容易导致这样一种不合理的现象:当子公司的董事侵害公司利益,并传导到母公司股东身上时,母公司股东却因为不符合持股期限而无法提起双重股东代表诉讼得到救济。但是,也正因为这种操作的僵硬性,使得“时间段”式的规制方式更容易在大陆法系国家得到应用,相比于美国法院需要在每个判例中对“时间点”进行解读,大陆法系国家中法院对“时间段”的解读是较为统一的,避免了法律适用上的混乱。

根据我国《公司法》第151条规定,有限责任公司股东提起派生诉讼的,无持股时间要求;股份有限公司股东提起派生诉讼的,应当连续持有公司股份180日以上。这个条款在双重股东代表诉讼的适用上,可能一个比较显著的区别适用问题:当母公司是股份有限公司,子公司是有限责任公司的时候,母公司的股东如果要提起双重股东代表诉讼就要满足持股180日的要求;相反,如果母公司是有限责任公司,子公司是股份有限公司,那么母公司的股东则不需要持股时间即可提起双重股东代表诉讼。由于公司形态不同,双重股东代表诉讼的起诉股东的适格要件也不同,显然是不合理的。因为,当子公司的损害传导到母公司的股东身上时候,母公司的形态是股份有限公司还是有限责任公司,实际上并不影响其股东的诉讼资格。无论母公司采取何种公司形态,母公司的股东都代表子公司提起诉讼,诉讼的利益也归于子公司[7]。因此,在双重股东代表诉讼的法律制度构建上,我国的《公司法》有必要对这种区分公司形态的持股期限要求进行相应的修改。

(二)持股比例要求

在股东代表诉讼中,英美法系国家对于提起诉讼的原告需持有多少股份不加限制,单个股东就可以提起股东代表诉讼[8]。但是大陆法系国家和地区一般都有持股比例的要求[9]。这是因为滥用公司代表诉讼的现象在实践中时有发生,由于小股东受无意义的代表诉讼的损害非常小,以及管理层更不愿意花很大的精力去投入到意义不大的代表诉讼而与小股东妥协,因此不负责的小股东比大股东更有可能提起无意义的代表诉讼[10]。大陆法系国家对持股比例的限制主要是出于“原告提起股东代表诉讼应当具有一定的代表性”的考虑,但是这种单一股东代表诉讼的法理依据,在双重股东代表诉讼的适用上,可能存在延伸的障碍。因为双重股东代表诉讼案件中,原告是母公司的股东,无论持有母公司多少比例的股份,都与子公司无关,因此持股比例无法体现出对子公司的“代表性”。事实上,由于股东代表诉讼原本就是股东以自己的名义代表公司提起诉讼,股东代替公司行使诉讼权利,与股东持有公司多少股份时没有必要联系的。不仅如此,由于股东代表的是公司利益,而不是其他股东的利益,因此法院其实并不需要考虑其“代表公司股东利益”的法理基础[11]。

按照我国《公司法》第151条规定,有限责任公司股东提起派生诉讼的,无持股比例要求;股份有限公司股东提起派生诉讼的,应当持有公司1%以上的股份。这也存在因为公司采取的组织形式不同,提起双重股东代表诉讼的原告持股比例要求不同的情形,显然也是不公平的。值得注意的是,日本《公司法》在单一派生诉讼制度中取消了对适格原告持股比例的要求,却在二重派生诉讼制度构建中规定原告应持有母公司全体有表决权股东总人数1%以上,或者持有母公司全部流通股份(公司自己股份除外)1%以上;章程规定低于这两个比例的,按章程规定的比例①参见《日本公司法》第847条之3。。这显示出日本对双重股东代表诉讼的审慎态度。

二、股份交换下的双重股东代表诉讼原告适格要件的变通

随着商事交易的迅速发展,不少公司发生了股

份交换等情形,这对双重股东代表诉讼也产生了较大的影响。股份交换的形式,主要是拟控股公司和目标公司各自作出股东会决议,按照双方签订的合同,目标公司将全部的股份转移至拟控股公司,拟控股公司向目标公司发行新股,使目标公司成为拟控股公司的全资子公司[12]。通过股份交换形成的母子公司,可能使得股东从持有子公司的股份变成持有母公司的股份,从而影响了其诉讼资格。美国特拉华州作为公司法实践的典范,对通过股份交换后的双重股东代表诉讼的原告适格要件进行了变通,区分起诉前的股份交换和起诉后的股份交换。

(一)起诉前股份交换对同时持股要件的变通

美国《联邦民事诉讼程序法》①美国《联邦民事诉讼程序法》第 23.1 条(Rule 23.1 of the Federal Rules of Civil Procedure)规定:在股东代表诉讼中,原告股东必须证明在交易发生时他已经是公司或者社团的股东或者成员,或者依法从当时的股东或者成员手中受让股份而成为股东或者成员。、《标准商事公司法》②美国《标准商事公司法》(“Model Business Corporation Act”,简称 MBCA)§7.41 规定:除非股东在所诉称的行为或者不行为发生时已经是公司的股东或者依法从当时的股东手中受让股份而成为股东,否则不能提起或者维持股东代表诉讼。及绝大部分州的公司法都规定了同时持股原则,提起股东代表诉讼的股东从违法行为发生时起至诉讼判决终止时必须拥有公司的股票。

依据同时持股原则,如果违法行为处在一个连续的过程,在此过程中取得公司股票的人都可以提起股东代表诉讼,这一规则的理论依据是“违法行为持续理论”[13]。法律禁止违法行为发生后取得股份的人拥有股东代表诉讼的提起权。比如在派生诉讼待决期间出售或者处分股份的原告股东丧失其维持或者继续该诉讼的权利。除此之外,在现金兼并(cash out merger)中,如果原告股东收受了其股份的现金对价,就不能维持其诉讼,因为其所持股份的公司因兼并而消灭。但是依据某种法律事件而成为股东的人除外,如根据法律的明文规定而发生的股权转让,即使发生在违法行为之后,但只要前手是在违法行为发生前取得股份,就可以获得起诉资格[14]。

但是,这样严格的同时持股原则显然不利于股东代表诉讼的提起。虽然同时持股原则的目的在于抑制无价值的诉讼,但是对有价值的诉讼也是一种抑制[15]。这种抑制在双重股东代表诉讼案件中更为明显,如果双重股东代表诉讼需要满足同时持股原则,那么一些经股权及交换后的股东就没法得到救济。因此,实务界中也出现了缓和适用该原则的判例。在1982年的Scheiber vs.Camey[16]案中,原告所在的公司因为进行了股份交换,原告不再持有子公司的股份,而成为了母公司的股东。法院认为,原告是在股份交换后提起的诉讼,起诉时候已经不是子公司的股东,不能将其认为单一的股东代表诉讼,而应当认为其具有双重代表诉讼的原告资格。因为股份交换和公司合并一样,不存在实质上的股东权利关系变化。从为了防止“购买诉讼”的主旨出发,如果股东继续投资,则应当认为该股东是公司的“实质所有人”(equitable owner)。在1988年发生的Sternberg v.O'Neil[17]案中,特拉华州最高法院认为,子公司发生的不当行为会影响母公司的利益,应当承认母公司股东提起双重股东代表诉讼的权利,否则在程序上没有办法追诉这些案件的不当行为。在该案中,特拉华州最高法院突破了“同时持股”的要求,仅仅要求提起诉讼的股东在被诉行为发生时持有母公司的股份即可,并不要求其持有子公司的股份才能提起针对子公司的诉讼。综上,在起诉前母子公司进行股份交换,美国法院倾向于否认母子公司独立的法人人格,认为股份交换不影响原告成为子公司的“实质所有人”,只要在被诉行为发生时持有母公司的股份即可,认定原告具有双重股东代表诉讼的资格。这实际上对同时持股原则进行了缓和性的变通。

(二)起诉后股份交换对持续持股要求的变通

Sernberg案属于被诉行为之前已经存在母子公司构造的,但是在商事实践中,越来越多的案件是在被诉行为发生之后,公司发生了股份交换或者股份移转等企业重组的情形,形成了母子公司构造。这就涉及到“持续持股”要件的问题。

美国的《联邦民事诉讼程序法》在第 23.1条和大部分州的公司法判例都确立了持续持股原则(Continuous ownership requirement),指自公司股东提起股东代表诉讼开始,一直到判决后诉讼结束,公司股东应一直继续持有公司股份,如果在诉讼过程中转让其股份而丧失股东身份,或者所持股份数额不足法定要求,则丧失提起股东代表诉讼的资格。

该原则如果严格适用同样会阻碍双重股东代表诉讼的提起。假设母公司董事就公司特定事业部

门为违法行为,其后将该事业部门分立为子公司,那么即使股东在违法行为发生时持有公司股份,符合同时持股原则,然而却因嗣后公司分立导致母公司股东丧失子公司股东的身份,因而违反持续持股原则,如果法院以此为由驳回原告的起诉,那么股东将无法追究该不法董事的责任。如果不承认这种股份交换后的股东身份,就可能会助长母公司的控制人通过子公司进行利益输送和财产转移的行为。不仅如此,还可能使得部分对侵害行为有利害关系的股东丧失救济权。在这种情形下,持续持股原则即有缓和的必要。

关于在提起股东代表诉讼之后,母子公司发生了股份交换的情形,原告是否因此丧失诉讼资格的问题,美国法院在审判中也出现了较为缓和的倾向。在Fischer vs.CF and Steel Corp[18]案中,母公司A的股东X提起追究子公司B的董事责任的双重股东代表诉讼,之后,A公司和C公司通过股份交换,创设了控股公司D,A和C公司都成为该D公司的全资子公司,因此股东X就通过股份交换成为了D公司的股东。纽约南部联邦法院认为,由于D公司的董事半数都是与该代表诉讼没有关系的C公司的董事,对于是否继承该诉讼应当交由D公司的董事会判断。如果股东X没有向D公司提出起诉申请,就不能持续原告资格。在1985年的Gailland vs.Natomas.Co[19]案中,A公司收购B公司设立C公司,成为了C公司的全资子公司。股东X认为,A公司的股东利用此次收购机会获得利益的行为违反了董事的忠实义务,损害了公司利益,因此在A公司成为C公司的全资子公司之前,提起了股东代表诉讼。原审法院驳回了该起诉,但是上诉法院认为,股东X在违法行为发生时和起诉时都是A公司的股东,在诉讼期间,股东X并不是因为个人意志而进行了股份交换,X继续持有股票,而且C公司已经是本案的被告,因此X具有起诉权。在1992年的Rales v.Blasband[20]案中,原告在1987年3月购买了1100 股Easco公司的股票,1990年,Easco公司通过股份交换,成为了Danaher公司的全资子公司,原告就在换股后成为了Danaher公司的股东。后原告的律师称Easco公司在1988年9月1日的一次公开发行中,违反招股说明书条款购买垃圾股,从而请求母公司Dnaher公司及子公司Easco的董事会公开相关信息遭到拒绝,原告就对合并前Easco公司的14名高管和董事提起了代表诉讼。特拉华州地方法院认为,该并购中断了原告继续持股为由驳回了原告的诉讼请求。原告随之向第三巡回法院上诉。

第三巡回法院认为,在股东代表诉讼中规定持股要件的原因,在于使得起诉股东对公司利益具有代表性,防止其滥用诉权。比如在现金逐出合并(cash out merger)中,合并前的股东对公司利益不具有代表性,因此缺乏提起代表诉讼的基础。但是本案中,原告通过股份交换,获得了新公司的股份,起诉资格就很难判断,因为原告在代表诉讼中存在着间接经济利益。之前的Sernberg案实际上就是允许将股东间接经济利益作为起诉资格的基础。Sernberg案中的经济利益并不比本案更大,因此本案原告有足够的间接经济利益,满足持续持股要件,具备双重股东代表诉讼的资格。Rales v.Blasband也成为了放宽对股东“持续持股”要件的重要案例,然而该案件虽然承认了股份交换后,股东仍然可以基于“间接经济利益”提起双重股东代表诉讼,但是本案并没有正面提出双重股东代表诉讼的原告的适格条件,这使得之后的判例存在尚不清楚的情况。

在2010年的Lambrechet v.O Neal[21]案中,股东在何种情况下才能提起双重股东代表诉讼的问题又重新放在了法官面前。特拉华最高法院指出,按照被告的逻辑,双重股东代表诉讼可以被视为两个诉讼的合并,因此这两个诉讼都必须满足程序要件,即同时满足“同时持股”和“持续持股”的要件。但是最高法院认为,这种概念存在理论上的障碍,因为没有相应的法律与判决支持这样的观点。这种要件使得双重股东代表诉讼事实上不可能被提起,除非在奇怪或者偶然的情况下[22]。 Lambrechet v.O Neal案明确提出,在公司发生股份交换等并购行为时,即使原告不再继续持有原公司股份,仍应承认其提起代表诉讼的资格。

综上,美国法院的判例显示,在起诉后母子公司发生了股份交换的情形,子公司的原有股东因为继续投资,虽然不再持有子公司的股票,但是仍然是子公司的“实质所有人”,符合继续持股的原则。但是在起诉后,发生股份交换,子公司原有股东提起的股东代表诉讼就从单一的股东代表诉讼变成了双重股东代表诉讼。因此,子公司的原告必须向母公司和子公司都提出起诉请求,否则不能持续原告资格。这主要是因为,股份交换只需要获得资本多数决就

可以通过,因此少数股东是无法阻止这种股份交换的,董事、大股东都可能存在利用股份交换损害公司利益的行为,因此应当支持股份交换前的股东通过双重股东代表诉讼进行救济的行为,但是也要给与母公司拒绝这些股东的权利[23]。

三、“双重股东代表诉讼”在我国的司法实践

由于《公司法》并未明确规定“双重股东代表诉讼”,因此我国的司法实践在判定母子公司利益冲突问题上,仍然用单一股东代表诉讼的思路进行审理,通常以主体不适格驳回原告的起诉,无法保护母公司股东的权利。

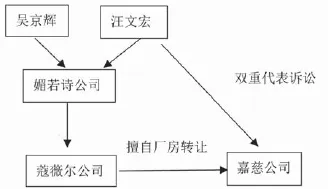

(一)蔻薇尔公司案

比较典型的有蔻薇尔公司案[24],媚若诗是在香港设立的股份公司,吴京辉和汪文宏是该公司的股东,蔻薇尔公司是媚若诗公司在内地的外商独资公司,被告吴京辉担任董事长。2007年,被告吴京辉未经审批机关批准和媚若诗、蔻薇尔公司的同意,擅自将蔻薇尔公司3633平方米的厂房以人民币353万元的低价转让给嘉慈公司,原告汪文宏估计该厂房最少价值503万元。而,原告向蔻薇尔公司的监事或者监事会发函要求其向被告吴京辉提出诉讼,但未得到回应,之后原告向上海市第二中级人民法院提出了诉讼,并将蔻薇尔公司列为第三人。法院认为,本案中汪文宏只是媚若诗公司的股东,不是蔻薇尔公司的股东,本案中只有媚若诗公司才有原告的诉讼主体资格,原告汪文宏无权行使股东代表诉讼的权利。本案法律关系如图1所示。

(二)林承恩与李江山等损害公司利益案

图1 蔻薇尔案法律关系图

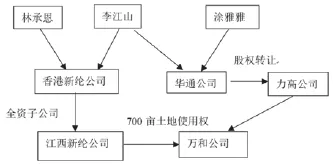

此外,最高人民法院公报刊登的林承恩与李江山等损害公司利益案[25],可以说打开了“双重代表诉讼”的大门。在该案中,林承恩与李江山是香港新纶公司的股东,香港新纶公司与江西省南昌县小蓝工业区管理委员会签订《合同书》,约定设立江西新纶公司,管理委员会以挂牌的方式出让700万商用地给香港新纶公司。2004年5月设立江西新纶公司。2004年9月,李江山与涂雅雅作为华通公司的股东,在江西设立了万和公司。之后,华通公司的股权转让给了力高公司,力高成为万和公司的唯一股东。再后,万和公司向南昌县土地管理局缴纳了6000万土地出让费并竞拍得到了700亩国有土地所有权。林承恩以李江山、涂雅雅、华通公司共同侵犯香港新纶公司商业机会为由诉至法院。该案一审认定该商业机会属于香港新纶公司,对林承恩的股东代表诉讼资格予以了承认。最高人民法院认定该商业机会可能属于香港新纶公司,但是是否实际属于仍然需要满足一系列条件,实际上并没有否认林成恩的股东代表诉讼资格。本案的法律关系如图2所示:

图2 林承恩与李江山等损害公司利益案法律关系图

四、对《公司法司法解释四(公开征求意见稿》第31条的完善建议

在对双重股东代表诉讼制度进行程序设计时,必然要面临并解决这样一个两难命题:一方面,如果该制度设计得太严格,将会导致母公司股东提起双重代表诉讼有较大的难度,使子公司管理层实施的不当行为无法得到及时纠正,无法保护母公司股东的合法权益,母子公司都将遭受不利益。另一方面,如果该制度设计得比较宽缓,又会导致母公司股东滥用诉权、通谋诉讼、购买诉讼及恶意诉讼的出现,这样不仅会影响子公司的正常经营,甚至会损害子公司其他股东、债权人、母公司及母公司其他股东的利益。随着《公司法司法解释四(公开征求意见稿》第31条的规定对公司法第一百五十一条第一款、第

二款所称的“董事、高级管理人员”、“监事会”、“监事”做出了一个扩张性的解释,提出“包括全资子公司的董事、高级管理人员、监事会、监事”。可以说,司法解释给双重股东代表诉讼打开了一个制度适用的突破口,但是单一股东代表诉讼的制度在双重股东代表诉讼中应当进行调整。具体而言,应当从以下几个方面,对该条司法解释进行修改。

(一)承认母公司股东具有提起双重股东代表诉讼的原告资格

虽然英美国家和大陆法系国家在双重股东代表诉讼问题上具有较为不同的规制思路,但是普遍都认为:单一的股东代表诉讼,原告应当是该公司的股东,在双重股东代表诉讼中,原告尽管不是子公司的股东,但必须是母公司的股东。这是双重股东代表诉讼的原告适格要件的基础。一方面,母公司的股东具有监督权,当母公司的董事会怠于行使提起诉讼的权利的时候,可以以自己的名义提起代表诉讼,纠正董事会的行为,这也是股东代表诉讼的最基础法理。因此,具有母公司股东的身份,是获得诉权的基础。另一方面,母公司的股东受到子公司不法行为的直接受害人,母公司的股东作为提起诉讼的当事人,与提起的诉求也有直接的利益相关性。因此,双重股东代表诉讼的基础,应当首先是承认母公司的股东具有代表子公司提起诉讼的资格。只有在司法解释中明确规定这一点,才能矫正当下司法实践中存在的大量否认双重股东代表诉讼的审判思路。

(二)调整单一股东代表诉讼在双重股东代表诉讼中的适用障碍

由于我国目前的《公司法》对股东代表诉讼的规定是根据公司的形态进行区分的,因此在双重股东代表诉讼中势必也产生了不公平的区分。尽管股东的持股时间和持股份额与能否代表公司起诉并没有直接的关系,但是股份有限公司相比有限责任公司,拥有更为自由的股份公开转让市场。因此,如果不加以限制,就可能导致滥诉,这也是我国《公司法》在股东代表诉讼问题上对股份有限公司和有限责任公司分别规制的初衷。

从母子公司的结构出发,存在四种不同的母子公司形态:母公司和子公司都是股份有限公司;母公司和子公司都是有限责任公司;母公司为股份有限公司,子公司为有限责任公司;母公司为有限责任公司,子公司为股份有限公司。双重股东代表诉讼在这四种情况下,其不公平性最显著的应当是母公司为股份有限公司,子公司为有限责任公司。在这种情况下,子公司股东提起诉讼没有任何限制,而母公司股东则有持股期限和持股份额的限制。但这种情形也是最容易被二级市场利用的情形。相反,如果子公司为股份有限公司,母公司为有限责任公司,那么相比于股份自由转让的股份公司,母公司的内部股东更为单纯,较少可能被利用,因而没有必要设置持股期限和持股份额,但必须对可能存在的道德风险进行预防。基于此,从加强股东代表诉讼的统一性角度出发,双重股东代表诉讼应当在单一股东代表诉讼的制度上有如下的改进。(1)母公司的股东应当持有母公司的股份1%以上,并连续持有180天以上,但是母公司为有限责任公司的除外。(2)母公司为有限责任公司的,如果提起诉讼的母公司的股东持有的股份不到1%,且未连续持有180天,有证据表明其行使权利不利于维护子公司利益的,可以认为不符合双重鼓动代表诉讼的原告资格。

(三)充分考虑股份交换等特殊并购情形对双重股东代表诉讼的原告资格的影响

由于股份交换等特殊并购情形的出现,可能会导致子公司的股东成为母公司的股东,从而影响其诉讼资格。

股份交换对原告适格要件的影响,主要是因为母子公司可能存在不同的组织形态,在股东代表诉讼的法律适用上有所不同。比如子公司是有限责任公司,股份交换后,子公司的股东成为了母公司的股东,母公司是股份有限公司;又或者,子公司是股份有限公司,股份交换后,子公司的股东成为了有限责任公司的股东。股份交换对原告适格要件的影响,应当区分在股东起诉前和在股东起诉后两个阶段。(1)如果股份交换产生在股东起诉之前,则股东的原告资格应该按照母公司的组织形态来认定。股份交换作为一种公司并购的方式,只是母子公司达成全资控股的一种方式。因此,只要股份交换发生在股东起诉之后,那么原先子公司的股东已经成为了母公司的股东,代表子公司提起的诉讼就是双重股东代表诉讼,自然应当按照母公司的组织形式确定原告的适格要件。(2)如果股份交换产生在股东起诉之后,则应当按照起诉前的子公司的组织形态来认定。这是因为,股份交换不是因为股东自身原因

而导致身份的变化,是公司经营发展后接受的“被动”选择,如果因为股份交换这种非自身原因而认为原来起诉的股东不再符合原告的适格要求,就显然有违公平,也违背了双重股东代表诉讼的救济初衷。

结论

双重股东代表诉讼是公司集团化过程中出现的新型救济方式,尽管从单一股东代表诉讼延伸而来,双重股东代表诉讼在适用单一股东代表诉讼要件中出现了较多的适用障碍。从国外的立法实践和司法判例来看,在双重股东代表诉讼的制度构建上,应当缓和适用单一股东代表诉讼的原告适格要件,加强两者的统一和协调性,以更好地达到救济母公司股东的目的。

[1]薛夷风.试论多重代表诉讼及其意义[A].公司法比较研究[C].北京:人民法院出版社,2005:406.

[2]王志诚.二重代位诉讼之法制建构——兼顾实体法与程序法之思考[J].东吴法律学报,2011,(23):1-41.

[3][5][11]沈贵明.二重派生诉讼适格原告要件的构建[J].法制与社会发展,2015,(2):105-120.

[4]刘俊,刘海蓉.股东诉权的救济——派生诉讼在我国之确立[J].中国律师,2001,(6):42-43.

[6]甘培忠.公司控制权的正当行使[M].北京:法律出版社,2006:225.

[7][14][15]施天涛.公司法论(第三版)[M].北京:法律出版社,2015:454.

[8]沈秋明.有关股东派生诉讼范围及诉讼当事人确定的探讨[A].中国商法评论[C].北京:北京大学出版社,2006:129.

[9]钱卫清.公司诉讼—公司司法救济方式新论[M].北京:人民法院出版社,2004:124.

[10]郁光华.公司法的本质—从代理理论的角度观察[M].北京:法律出版社,2006:98.

[12]楼晓,冯果.论股份交换制度在我国的推进与适用[J].法学评论,2008,(6):36-43.

[13]甘培忠.论股东派生诉讼在中国的有效适用[J].北京大学学报(哲学社会科学版).2002,(5):17-25.

[16]Scheiber vs.Camey,447 A.2d 17,22(Del.Ch.1982).

[17]Sternberg v.O'Neil 550 A.2d 1105 (Del.Ch.1988).

[18]Fischer v. CF & 1Steel Corp.,599 F Supp.340 (S.D.N.Y.1984).

[19]Gailland v.Namotas Corp.,173 Cal.App.3d 413,219 Cal. Rptr.74 (Cal.App.1. Dist.1985).

[20]Rales v.Blasband 634 A.2d 927 (Del 1993).

[21]Lambrechet v.O Neal.3 A.3d 277 (Del 2010).

[22]In re Merrill Lynch & Co.,Inc.,Sec,Derivative & Erisa Litigation.,692 F.Supp. 2d.

[23]David W. Locascio. The Dilemma of the Double Derivative Suit[J]. 83 Nw. U.L. Rev. 1989. pp729-743,

[24]上海市第二中级人民法院(2008)沪二中民五(商)初字第21号民事判决书.

[25]江西省高级人民法院(2010)赣民四初字第4号民事判决书,最高人民法院(2012)民四终字第15号民事判决书.

(责任编辑: 弱水)

A Study on Plaintiff Qualifi cation Requirements of Double Derivative Suit—— With Comment on Draft of Company Law Judicial Interpretation Four Article 31 four article 31

QIAN Jin

(East China University of Political Science and Law,Shanghai,China,200040)

The dual shareholder representative litigation is the extension of the single shareholder representative action, and the nations also pay attention to maintaining the consistency of the single shareholder's representative action. However, based on the case of the exchange of shares, the dual shareholder representative action of the plaintiff eligibility requirements is required to ease the situation. In the process of construction of shareholder representative litigation system, China should fi rst admit that shareholders of the parent company has qualifi cation of prosecution, and they can adjust single shareholder lawsuit on behalf of double shareholder representative litigation, fully consider the effect of stock exchange and other special merger and acquisition of double shareholder representative litigation plaintiff qualifi cation.

double derivative suit; related party transactions; contemporary ownership

D922.291.91

A

2095-932x(2016)05-0036-07

2016-07-01

钱瑾(1992-),女,浙江宁波人,硕士研究生,华东政法大学国际金融法律学院。

猜你喜欢

湖南税务高等专科学校学报(2021年2期)2021-07-16

反歧视评论(2021年0期)2021-03-08

中国外汇(2019年7期)2019-07-13

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

消费导刊(2018年8期)2018-05-25

行政法论丛(2018年2期)2018-05-21

中国自行车(2017年5期)2017-06-24

中财法律评论(2016年0期)2016-06-01

新疆大学学报(哲学社会科学版)(2015年5期)2015-10-12